Pomoc

Pomoc

Według danych GUS z 2021 r. narty lub deskę snowboardową ma 10,5% gospodarstw domowych w miastach i 12,6% gospodarstw wiejskich. Umiejętność jazdy na nartach lub desce deklaruje 22% badanych – 25,7% mężczyzn i 18,4% kobiet. Bez wątpienia Polacy lubią więc jeździć na nartach, choć jest to sport ryzykowny. Dlatego warto się ubezpieczyć, aby uniknąć przykrych konsekwencji finansowych wypadków podczas szusowania.

- Czy jazda na nartach jest bezpieczna?

- Jakie są przykładowe koszty leczenia i ratownictwa?

- Dlaczego EKUZ nie wystarczy na wyjazd na narty?

- Gdzie ubezpieczenie na narty jest obowiązkowe?

- Co powinna zawierać polisa dla narciarzy?

- Ile kosztuje ubezpieczenie na narty?

- Jak wykupić ubezpieczenie na narty w serwisie rankomat.pl?

- Jak wykupić ubezpieczenie na narty w Polsce?

Ubezpieczenie przygotowane z myślą o narciarzach nieznacznie różni się od standardowego, turystycznego ubezpieczenia. Jest dopasowane do specyfiki aktywnego wyjazdu i zapewnia nieco większą, bardziej kompleksową ochronę podczas sportowego wypoczynku na stoku. Zapewnia przede wszystkim pokrycie kosztów leczenia i ratownictwa, chroni w razie nieszczęśliwych wypadków w ramach NNW i OC. Ubezpieczyć można też swój bagaż i sprzęt sportowy.

Czy jazda na nartach jest bezpieczna?

Statystyki dotyczące wypadków na stoku różnią się w zależności od kraju. Najczęściej do wypadków z udziałem narciarzy dochodzi we Włoszech – to aż 36% wszystkich nieszczęśliwych wydarzeń mających miejsce w trakcie sportów zimowych poza granicami Polski. 21% wypadków ma miejsce w Austrii, 8% we Francji, 5% w Czechach, a 4% na Słowacji.

Narciarzom najczęściej przytrafiają się kontuzje kolan – to aż 35% wszystkich urazów. Spora część problemów dotyczy też kostek oraz stóp (20% kontuzji). Podczas wypadków na urazy narażone są też kończyny górne – głównie ramiona i barki (17%) oraz ręce (7%). 6% kontuzji dotyczy pleców. Najmniej na urazy narażona jest głowa – to 5% wszystkich zdarzeń – na co wpływ ma fakt noszenia przez większość narciarzy kasków.

Jakie są przykładowe koszty leczenia i ratownictwa?

Wysokość kosztów leczenia, ratownictwa czy transportu medycznego zależy od kraju, do którego się wybieramy. W zdecydowanej większości krajów europejskich koszty te są jednak wyższe niż w Polsce.

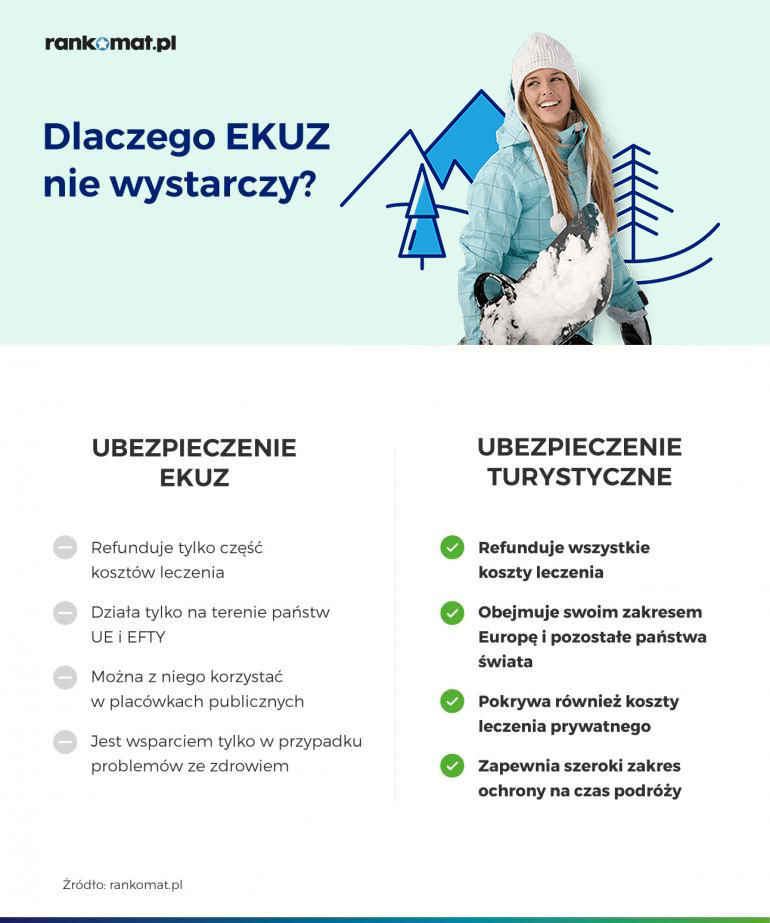

Czy posiadacze karty EKUZ są bezpieczni? Niestety – ponownie, nie do końca. W większości przypadków EKUZ pozwala pokryć jedynie częściowe koszty leczenia oraz leków (gwarantując około 60-70% refundacji), tylko w nielicznych przypadkach zwrot kosztów jest całkowity.

Tymczasem narciarze, którzy zdecydują się na polisę narciarską o odpowiednio wysokich sumach gwarantowanych poszczególnych ryzyk, mogą liczyć na 100% refundacji kosztów poniesionych na leczenie, transport medyczny, czy akcje ratownicze.

Poniżej prezentujemy wybrane koszty leczenia w krajach popularnych wśród polskich narciarzy.

Kraj | Wizyta lekarska (nagłe przypadki) | Pobyt w szpitalu | Stomatolog | Transport karetką | Transport medyczny do Polski | Ratownictwo górskie |

Czechy | 30 Kč | 90 Kč | 90 Kč | 90 Kč | Odpłatnie | Odpłatnie |

Słowacja | Bezpłatnie | 2-10 Euro | 2 Euro | 0,10 EUR/km | Odpłatnie | Odpłatnie |

Austria | Bezpłatnie | 12-20 Euro | Częściowe | Bezpłatnie | Odpłatnie | Odpłatnie |

Francja | 7-8 Euro | 18 Euro | 7-8 Euro | Częściowe | Odpłatnie | Odpłatnie |

Włochy | Bezpłatnie (lub 36,15 euro w przypadku specjalisty) | Bezpłatnie | 100% ceny | Bezpłatnie (w nagłych przypadkach) | Odpłatnie | Odpłatnie |

33 CHF dla dzieci i młodzieży, 92 CHF dla osób dorosłych | 33 CHF dla dzieci i młodzieży, 92 CHF dla osób dorosłych; dodatkowa hospitalizacja - 15 CHF za dzień dla osób po 26 roku życia | 33 CHF dla dzieci i młodzieży, 92 CHF dla osób dorosłych | 50% ceny | Odpłatnie | Odpłatnie |

Dlaczego EKUZ nie wystarczy na wyjazd na narty?

Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) to dowód ubezpieczenia w ramach Narodowego Funduszu Zdrowia Karta uprawnia do otrzymania bezpłatnej opieki medycznej podczas wyjazdu za granicę. EKUZ obowiązuje w krajach Unii Europejskiej oraz Europejskiego Stowarzyszenia Wolnego Handlu (EFTA).

Uwaga!

Z nieodpłatnych świadczeń opieki zdrowotnej możemy skorzystać przede wszystkim w nagłych, wymagających pilnej interwencji medycznej sytuacjach, takich jak groźny wypadek, czy nagła choroba. Jeśli naszemu życiu zagraża niebezpieczeństwo i konieczna jest interwencja lekarza, w większości przypadków karta pozwoli nam uniknąć związanych z tym kosztów.

EKUZ zapewnia także dostęp do podstawowej, publicznej opieki medycznej, pod warunkiem, że zagraniczna placówka ma podpisaną umowę z lokalną kasą chorych. W ramach takiej ochrony możemy również liczyć na częściowe pokrycie kosztów związanych z realizacją recept wypisanych przez lekarza. Jest to szczególnie problematyczne w trakcie zimowych wyjazdów, ponieważ w kurortach narciarskich często publicznych placówek zwyczajnie nie ma.

W razie nagłych sytuacji pomocy narciarzom udzielają najczęściej lekarze z klinik prywatnych, a kosztów leczenia w tego typu placówkach – EKUZ nie refunduje w ogóle. Poleganie wyłącznie na karcie EKUZ, bez wykupienia dodatkowej polisy narciarskiej, wiąże się więc z poważnym ryzykiem.

Czego EKUZ nie zapewnia?

EKUZ przede wszystkim nie pokrywa kosztów prywatnej opieki medycznej. Tymczasem, jeśli na stoku dojdzie do nieszczęśliwego wypadku, często pomoc medyczna musi zostać udzielona natychmiastowo, a w zimowych kurortach dostęp do publicznej służby zdrowia bywa utrudniony.

Jeśli podczas aktywności doznamy urazu, będziemy zmuszeni udać się do najbliższego lekarza, a takie usługi wiążą się z kosztami rzędu kilkudziesięciu, a nawet kilkuset euro.

Ponadto EKUZ nie pokrywa również:

- Kosztów leczenia stomatologicznego (w krajach europejskich bywa ono bardzo kosztowne!).

- Kosztów transportu poszkodowanej osoby karetką, chyba że życie pacjenta było zagrożone lub wystąpiły inne ważne wskazania.

- Kosztów transportu medycznego poszkodowanego do kraju. Polegając wyłącznie na karcie EKUZ, turysta zostaje obarczony kosztami przejazdu i towarzyszącej mu opieki medycznej. To naprawdę wysokie kwoty, które mogą sięgać nawet kilkudziesięciu tysięcy złotych.

- Kosztów akcji poszukiwawczych i ratowniczych. Jeśli podczas pobytu na stoku dojdzie do zdarzenia, które będzie wymagało interwencji ratownictwa górskiego, EKUZ nie pokryje związanych z tym kosztów. W krajach europejskich koszty ratownictwa są natomiast bardzo duże, nawet przy akcjach mniej zaawansowanych.

expert_box type="statement" expert_name="Magdalena Kajzer" opinion_text="Jeśli podczas zagranicznej podróży na narty chcemy czuć się w pełni bezpiecznie, musimy wykupić osobne ubezpieczenie turystyczne. Zakres usług oferowanych przez tego typu polisę jest znacznie większy. Zrefunduje ona koszty leczenia, również w przypadku prywatnej opieki medycznej, koszty ewentualnych akcji ratowniczych i poszukiwawczych oraz transportu medycznego do Polski. Dodatkowo turysta może skorzystać z szeregu praktycznych rozszerzeń, jak np. OC w życiu prywatnym, czy ubezpieczenie bagażu, a tym samym – zapewnić sobie jeszcze szerszą ochronę. "]

Gdzie ubezpieczenie na narty jest obowiązkowe?

W większości krajów nie obowiązku posiadania polisy narciarskiej. Taka ochrona jest optymalna, z tym że oczywiście musimy się liczyć z koniecznością pokrywania nierefundowanych kosztów leczenia oraz ratownictwa. Inaczej wygląda to jednak na włoskich stokach.

Uwaga!

Co więcej, w tym samym momencie na włoskich stokach zaczęły się kontrole trzeźwości wśród turystów uprawiających zimowe sporty. Za jazdę po wpływem, tak alkoholu jak i narkotyków, trzeba będzie zapłacić od 250 do – uwaga – nawet 1000 euro. Od stycznie nadchodzącego roku osoby niepełnoletnie będą również musiały obowiązkowo posiadać kask podczas jazdy.

Takie postanowienie ma uchronić miłośników zimowych sportów przed finansowymi konsekwencjami wypadków, do których często dochodzi podczas urlopowych aktywności.

Co powinna zawierać polisa dla narciarzy?

Każda polisa powinna być dostosowana do naszych indywidualnych potrzeb. Ubezpieczenie na narty może zawierać szereg rozszerzeń, które będą przydatne w określonych okolicznościach.

To, co ważne i przydatne dla doświadczonych narciarzy uprawiających sporty ekstremalne, nie będzie priorytetem dla tych, którzy stawiają pierwsze kroki na stoku. Istnieje jednak kilka podstawowych elementów, które powinna zawierać każda polisa narciarska:

Ubezpieczenie kosztów leczenia (KL). Chroni przed ponoszenia kosztów związanych z leczeniem i innymi usługami medycznymi. Pobyt w szpitalu, transport karetką, wizyta u specjalisty (także stomatologa), czy wykupienie niezbędnych leków to ogromny wydatek, który ubezpieczyciel pokryje jedynie wtedy, gdy posiadamy ubezpieczenie KL. Warto pamiętać, aby suma gwarantowana ubezpieczenia była odpowiednio wysoka i adekwatna do miejsca pobytu. W skład kosztów leczenia wliczany jest także transport medyczny – powrót do kraju to ważny element każdej polisy turystycznej. Koszty takiego transportu mogą wynieść nawet kilkadziesiąt tysięcy euro, dlatego warto upewnić się, że wybrana polisa zapewnia ochronę w tym zakresie.

Koszty ratownictwa. Poza granicami Polski ratownictwo górskie jest odpłatne i przeważnie bardzo drogie. Jeśli polisa pokrywa koszty ratownictwa, nie będziemy musieli martwić się finansową odpowiedzialnością za skutki nagłych, nieprzewidzianych zdarzeń wymagających interwencji ratowników.

Assistance. Pozwoli objąć ubezpieczonego oraz jego bliskich opieką w przypadku nieszczęśliwego zdarzenia podczas wyjazdu. Zapewnia nie tylko pomoc w postaci informacji i porad, lecz także pokrycie kosztów takich jak nocleg, wcześniejszy powrót do kraju czy przyjazd członka rodziny do poszkodowanego. Assistance często gwarantuje również opiekę nad dziećmi, kiedy ich rodzice lub opiekunowie są poszkodowani.

Ubezpieczenie następstw nieszczęśliwych wypadków (NNW). Na jego podstawie ubezpieczyciel wypłaca poszkodowanemu odszkodowanie z tytułu poniesienie szkód osobowych (na przykład trwały uszczerbek na zdrowiu). Warto zadbać o to, aby suma gwarantowana takiego ubezpieczenia była odpowiednio wysoka.

Ubezpieczenie odpowiedzialności cywilnej (OC). Przyda się przede wszystkim wtedy, gdy w wyniku spowodowanego przez nas wypadku ucierpią osoby trzecie. OC uchroni nas przed kosztami będącymi następstwem wyrządzenia szkody, a nasze ubezpieczenie pokryje odszkodowanie dla osoby przez nas poszkodowanej. Wszyscy narciarze wybierający się na włoskie stoki, muszą pamiętać, że we Włoszech polisa narciarska wraz z OC jest obowiązkowa!

Ubezpieczenie bagażu i sprzętu sportowego. Zagwarantuje wypłatę odszkodowania w przypadku zniszczenia lub kradzieży sprzętu/bagażu. Warunkiem jest, aby przedmioty te były odpowiednio chronione i zabezpieczone.

Klauzula alkoholowa. Umożliwia pokrycie kosztów leczenia i NNW w razie gdy do wypadku dojedzie po wpływem alkoholu. W w standardowych polisach jest to wyłączenie ochrony.

Sporty ekstremalne lub wysokiego ryzyka. To rozszerzenie ochrony przydatne dla tych, którzy podczas zimowego wypoczynku planują uprawiać sporty uznane przez ubezpieczyciela za ekstremalne. Ich dokładną listę znaleźć można w Ogólnych Warunkach Ubezpieczenia (OWU) każdego z towarzystw.

Jakie aktywności wymagają rozszerzenia o sporty ekstremalne?

Większość ubezpieczycieli traktuje amatorską jazdę na nartach lub snowobardzie po wytyczonych trasach jako aktywność podwyższonego ryzyka. W Ogólnych Warunkach Ubezpieczenia (OWU) każdego z towarzystw możemy jednak znaleźć pewne odmiany narciarstwa i snowboardingu zaliczane do sportów ekstremalnych.

Do dyscyplin okołonarciarskich, które wymagają takiego dodatkowego rozszerzenia zalicza się najczęściej:

freeskiing – sposób uprawiania narciarstwa, polegający na wykonywaniu skoków na specjalnie przygotowanych do tego skoczniach, ślizganie się na poręczach oraz boksach, a także wykonywanie ewolucji w powietrzu (salta, obroty, graby).

heliskiing – to wykonywanie zjazdów narciarskich na stokach, które znajdują się poza specjalnie wyznaczonymi trasami i na które narciarze transportowani są helikopterem.

snowboarding i narciarstwo poza wyznaczonymi trasami – zjazdy ze stoków, które nie są do tego celu specjalistycznie przygotowane.

narciarstwo akrobatyczne (dowolne) – sposób uprawiania narciarstwa, w którym możliwe jest wykonywanie wielu czynności, takich jak skoki akrobatyczne, jazda po muldach, skicross, czy half pipe.

jazda skibobem – dyscyplina, w której wykorzystuje się specjalny pojazd, będący połączeniem nart i roweru

skialpinizm – sport łączący wspinaczkę zimową z wędrówkami na nartach oraz zjazdami narciarskimi. Skialpinizm uprawia się w terenie górskim uchodzącym obiektywnie za niebezpieczny.

snowtubing – jazda po śniegu przy wykorzystaniu dmuchanych dętek.

speleologia (alpinizm jaskiniowy) – dyscyplina związana z odkrywaniem i penetracją jaskiń.

Co zapewnia klauzula alkoholowa?

Planując aktywny wypoczynek na stoku, warto zastanowić się nad rozszerzeniem swojej polisy o klauzulę alkoholową. Taki dodatek zwalnia nas z ponoszenia kosztów wynikających ze zdarzeń, do których doszło, kiedy pozostawaliśmy pod wpływem alkoholu.

Jeśli w chwili nieszczęśliwego zdarzenia u osoby ubezpieczonej stwierdzono stan nietrzeźwości (zgodnie z prawem obowiązującym w Polsce jest to powyżej 0,5 promila alkoholu we krwi), ubezpieczyciel ma prawo odmówić wypłaty odszkodowania. Dotyczy to zarówno kosztów leczenia jak i ubezpieczenia od następstw nieszczęśliwych wypadków (NNW).

Przykład

Istnieją jednak pewne wyjątki, w których klauzula alkoholowa nie obowiązuje. Przede wszystkim nie obejmuje ona ubezpieczenia od odpowiedzialności cywilnej w życiu prywatnym (OC). Oznacza to, że wszelkie spowodowane przez nas wypadki, w których ucierpi osoba trzecia, nie będą objęte odpowiedzialnością ubezpieczyciela, jeśli dojedzie do nich, kiedy będziemy nietrzeźwi.

Klauzula nie ma także zastosowania przy okazji ogólnych wyłączeń, jak na przykład zdarzenia, do których doszło w wyniku złamania prawa lub rażącego zaniedbania.

Przykład

Klauzulę alkoholową i ochronę na wypadek zdarzeń pod wypływem alkoholu oferuje obecnie większość towarzystw ubezpieczeniowych w ramach standardowej ochrony, bez żadnych dodatkowych opłat.

Ile kosztuje ubezpieczenie na narty?

Ostateczna cena ubezpieczenia zależy od wybranej oferty, dodatków i rozszerzeń. Trzeba więc ochronę dopasować do kierunku wyjazdu, planowanych aktywności i indywidualnych potrzeb.

Polisę na narty we Włoszech, gdzie dla narciarzy obowiązkowe jest ubezpieczenie OC, w rankomat.pl można znaleźć już od 7,13 zł dziennie. Poniżej prezentujemy przykładowe ceny ubezpieczenia na narty w różnych towarzystwach.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

Koszty leczenia 600 000 zł | Ratownictwo 600 000 zł | Bagaż 3 000 zł | 62,23 zł 1 os. / 7 dni | |

| Dodatkowo: NNW: 50 000 złOC: 250 000 złOC sportowe: 250 000 złsporty objęte polisą: 114 zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19rehabilitacja po powrocie do Polski: (+24,50 zł) | ||||

Koszty leczenia 261 737 zł | Ratownictwo 43 623 zł | Bagaż 2 000 zł | 97,00 zł 1 os. / 7 dni | |

| Dodatkowo: NNW: 30 000 złOC: 436 229 złOC sportowe: 218 114 zł sporty objęte polisą: 7 zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19 | ||||

Koszty leczenia 1 308 686 zł | Ratownictwo 43 623 zł | Bagaż 4 362 zł | 128,00 zł 1 os. / 7 dni | |

| Dodatkowo: NNW: 43 623 złOC: 436 229 złOC sportowe: 436 229 złsporty objęte polisą: 27 zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19 | ||||

Koszty leczenia 800 000 zł | Ratownictwo 800 000 zł | Bagaż 3 000 zł | 228,00 zł 1 os. / 7 dni | |

| Dodatkowo: NNW: 50 000 złOC: 300 000 złOC sportowe: 300 000 złsporty objęte polisą: 3 zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19 | ||||

62,23 zł 1 os. / 7 dni | |||

Koszty leczenia 600 000 zł | Ratownictwo 600 000 zł | Bagaż 3 000 zł | |

| Dodatkowo: NNW: 50 000 złOC: 250 000 złOC sportowe: 250 000 złsporty objęte polisą: 114 zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19rehabilitacja po powrocie do Polski: (+24,50 zł) | |||

97,00 zł 1 os. / 7 dni | |||

Koszty leczenia 261 737 zł | Ratownictwo 43 623 zł | Bagaż 2 000 zł | |

| Dodatkowo: NNW: 30 000 złOC: 436 229 złOC sportowe: 218 114 zł sporty objęte polisą: 7 zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19 | |||

128,00 zł 1 os. / 7 dni | |||

Koszty leczenia 1 308 686 zł | Ratownictwo 43 623 zł | Bagaż 4 362 zł | |

| Dodatkowo: NNW: 43 623 złOC: 436 229 złOC sportowe: 436 229 złsporty objęte polisą: 27 zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19 | |||

228,00 zł 1 os. / 7 dni | |||

Koszty leczenia 800 000 zł | Ratownictwo 800 000 zł | Bagaż 3 000 zł | |

| Dodatkowo: NNW: 50 000 złOC: 300 000 złOC sportowe: 300 000 złsporty objęte polisą: 3 zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19 | |||

Jak wykupić ubezpieczenie na narty w serwisie rankomat.pl?

1. Wchodzimy na stronę rankomat.pl.

2. Wybieramy interesującą nas sekcję – w tym konkretnym przypadku będzie to „ubezpieczenie podróży”.

3. Po wyborze właściwej sekcji mamy możliwość porównania cen polis u konkretnych ubezpieczycieli. Aby to zrobić, klikamy zielony przycisk "porównaj ceny".

4. Wybieramy interesujące nas parametry i ewentualne opcje dodatkowe, takie jak:

Kontynent i kraj, który planujemy odwiedzić. Możliwy jest wybór kilku kierunków, z wyróżnieniem jednego z nich jako docelowego.

Cel wyjazdu – w tym przypadku „narty i snowboard”.

Okres ubezpieczenia – początkową i końcową datę planowanego wyjazdu.

Liczbę osób, które mają być objęte ubezpieczeniem.

5. Po porównaniu cen i oferty kilkunastu zaproponowanych polis, wybieramy jedną z nich. Aby szybko i wygodnie zakupić ją przez internet, klikamy przycisk kup online.

6. W kolejnym kroku uzupełniamy swoje dane osobowe. W tym miejscu musimy podać między innymi numer telefonu, który posłuży do dalszego kontaktu w sprawie polisy. Na ten numer otrzymamy potwierdzenie zawarcia ubezpieczenia, numer polisy oraz telefon do centrum alarmowego ubezpieczyciela (ostatecznie polisa wraz ze wszelkimi niezbędnymi dokumentami zostanie wysłana również na nasz adres e-mail).

7. Ostatnim krokiem jest wybór sposobu i metody płatności. Możliwa jest automatyczna płatność na podany wcześniej adres e-mail.szybkim przelewem lub kartą płatniczą.

8. To już prawie koniec. Po zaksięgowaniu płatności otrzymamy wykupioną polisę oraz wszystkie niezbędne dokumenty i ważne informacje.

Zakup polisy narciarskiej online jest szybki, prosty, a co najważniejsze – w pełni bezpieczny. To najwygodniejsza z dostępnych opcji!

Jak wykupić ubezpieczenie na narty w Polsce?

Ubezpieczenie dla narciarzy i snowboardzistów dedykowane dla wyjazdów zagranicznych różni się od tego, które obowiązuje podczas urlopu w Polsce. Taką polisę można wykupić oddzielnie, jeżeli planujemy zimowe szaleństwo na rodzinnych stokach.

Turystyczne ubezpieczenie na narty w naszym kraju obejmuje swoim zakresem:

- ubezpieczenie od Następstwa Nieszczęśliwych Wypadków (NNW)

- Assistance

- koszty leczenia

- ubezpieczenie od odpowiedzialności cywilnej (OC)

- koszty rehabilitacji

- koszty rezygnacji lub wcześniejszego powrotu z podróży.

Polisa powinna gwarantować także pokrycie ewentualnych kosztów ratownictwa. Chociaż na terenie Polski zarówno pomoc GOPR jak i TOPR jest nieodpłatna, w sytuacji, gdy urlop spędzamy na pograniczu państw (np. polsko-słowackim, czy polsko-czeskim), może się okazać, że konieczna będzie interwencja służb zagranicznych. Wtedy koszty akcji ratowniczej mogą natomiast okazać się naprawdę bardzo wysokie.

Ile kosztuje taka polisa?

Przykładowy dzienny koszt polisy dla jednej osoby w wieku 30 lat, spędzającej zimowy urlop na terenie Polski, jeśli ubezpieczenie nie obejmuje sportów ekstremalnych i wysokiego ryzyka:

| Ubezpieczyciel | NNW | OC | Rehabilitacja | Koszty leczenia | Cena 1 os. / 1 dzień |

|---|---|---|---|---|---|

| NNW50 000 zł | OC100 000 zł | Rehabilitacja | Koszty leczenia1 000 zł | 5,00 zł 1 os. / 1 dzień | |

| Dodatkowo: koszty ratownictwa: 15 000 zł OC sportowe: 10 000 zł sprzęt sportowy: 3 000 zł | |||||

| NNW30 000 zł | OC80 000 zł | Rehabilitacja | Koszty leczenia5 000 zł | 13,00 zł 1 os. / 1 dzień | |

| Dodatkowo: bagaż: 500 zł sprzęt sportowy narciarstwo i snowboarding objęte ochroną | |||||

| NNW40 000 zł | OC100 000 zł | Rehabilitacja | Koszty leczenia5 000 zł | 13,00 zł 1 os. / 1 dzień | |

| Dodatkowo: sprzęt sportowy bagaż | |||||

5,00 zł 1 os. / 1 dzień | |||

| NNW50 000 zł | OC100 000 zł | Rehabilitacja | Koszty leczenia1 000 zł |

| Dodatkowo: koszty ratownictwa: 15 000 zł OC sportowe: 10 000 zł sprzęt sportowy: 3 000 zł | |||

13,00 zł 1 os. / 1 dzień | |||

| NNW30 000 zł | OC80 000 zł | Rehabilitacja | Koszty leczenia5 000 zł |

| Dodatkowo: bagaż: 500 zł sprzęt sportowy narciarstwo i snowboarding objęte ochroną | |||

13,00 zł 1 os. / 1 dzień | |||

| NNW40 000 zł | OC100 000 zł | Rehabilitacja | Koszty leczenia5 000 zł |

| Dodatkowo: sprzęt sportowy bagaż | |||

Za pośrednictwem kalkulatora rankomat.pl można również wykupić polisę na krajowy wyjazd. Wymaga to jednak przejścia na stronę internetową naszego partnera UNIQA Towarzystwo Ubezpieczeń S.A. W tym celu należy:

- Wejść na stronę https://rankomat.pl/kalkulator/ubezpieczenia-turystyczne, jako kontynent wybrać Europę, a jako kraj – Polskę.

- Po wyborze Polski kalkulator wyświetli komunikat wraz z linkiem do przejścia na stronę towarzystwa Uniqa, Proama lub Generali.

- Na stronie towarzystwa należy ponownie wybrać kontynent (Europa) i kraj (Polska). Należy też wskazać czas trwania podróży, podać wiek podróżnych oraz informację o tym, czy aktualnie znajdują się w Polsce. Opcjonalnie można w tym miejscu wskazać również, czy potrzebujemy rozszerzeń polisy – od sportów wysokiego ryzyka, zawodowych i wyczynowych lub ekstremalnych. Osoby, które zamierzają jedynie uprawiać standardową jazdę na nartach po wyznaczonych trasach, powinny wybrać opcję sporty amatorskie.

- Następnie należy kliknąć poznaj cenę i zapoznać się ze szczegółami ofert.

- Po wyborze oferty klikamy przycisk wybierz i podajemy dane osobowe osoby/osób do ubezpieczenia. Należy również zaznaczyć wszystkie obowiązkowe oświadczenia. Opcjonalnie można również zaznaczyć oświadczenia dodatkowe.

- Już prawie gotowe! Teraz wystarczy tylko opłacić polisę w wybrany sposób. Dokumenty ubezpieczenia i polisa przyjdą na podany adres mailowy, a my już po 3 godzinach po zakupie możemy cieszyć się ochroną.

Co warto wiedzieć?

- Ubezpieczenie na narty to standardowa polisa turystyczna rozszerzona o ochronę sportów wysokiego ryzyka.

- Warto zadbać, by taka polisa zapewniała pokrycie kosztów leczenia, ratownictwa, NNW, OC oraz ubezpieczenie bagażu i nart.

- Polisę na narty można wzbogacić o ochronę zdarzeń pod wpływem alkoholu.

- Do wyboru są różne warianty polis, najtańsze ubezpieczenie na narty można mieć od około 9 zł dziennie.

Najczęściej zadawane pytania

Czy wszyscy narciarze muszą mieć ubezpieczenie?

Nie jest to wymóg formalny, jednak bez ważne i odpowiednio dobranej polisy aktywny wypoczynek na stoku może okazać się naprawdę bardzo kosztowny. Wyjątkiem są stoki we Włoszech, na których od 2022 roku posiadanie ubezpieczenia z OC sportowym jest konieczne.

Czy na narty poza Europą wymagane jest inny rodzaj polisy?

Nie, ale należy pamiętać, że w krajach, w których nie obowiązuje Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ), wszelkie koszty związane z leczeniem, akcjami ratunkowymi, czy transportem medycznym są inne i zazwyczaj o wiele wyższe. Dlatego też warto zadbać o to, by sumy gwarantowane w takim przypadku były odpowiednio duże, a ochrona zakresem obejmowała świat.

Czy dzieci też można ubezpieczyć na wyjazdy narciarskie?

Oczywiście! Odpowiednie ubezpieczenie na wyjazd narciarski dla dziecka jest bardzo ważne i pozwoli uniknąć wysokich kosztów, gdy podczas zimowych aktywności dojdzie do wypadku, urazu lub choroby. Polisa turystyczna dla dzieci jest zazwyczaj tańsza niż w przypadku osób dorosłych.

Czy na narty w Polsce trzeba mieć ubezpieczenie?

Nie ma takiego obowiązku. Warto jednak rozważyć zakup ubezpieczenia narciarskiego. Narty i snowboard to sporty stwarzające ryzyko licznych kontuzji – a jak wiadomo, leczenie na NFZ, bywa utrudnione. Tymczasem polisa narciarska refunduje również koszty leczenia w placówkach prywatnych. Ubezpieczenie może oszczędzić nam dużych kosztów.

Czy polisę na narty trzeba mieć wydrukowaną?

Nie, nie trzeba. Wielu narciarzy z przezorności woli wydrukować dokument – nie ma ku temu przeciwwskazań, jednak nie ma też takiego obowiązku.

Czy polisę na narty trzeba rozszerzyć o sporty wysokiego ryzyka?

Polisa narciarska to ubezpieczenie turystyczne rozbudowane o ochronę w przypadku uprawiania sportów wysokiego ryzyka. Kupując polisę narciarską przy pomocy naszej porównywarki, wystarczy jako cel wyjazdu wybrać narty, snowboard – nie ma konieczności zaznaczania dodatkowych rozszerzeń.

Czy ubezpieczenie na narty można kupić za granicą?

Tak. Ubezpieczenie narciarskie można kupić w każdej chwili, jednak gdy jesteśmy już za granicą – musimy liczyć się z okresem tzw. karencji. Karencja to czas od zakupu polisy do startu ochrony ubezpieczeniowej. W zależności od towarzystwa jest to od kilku godzin do nawet kilku dni. Warto więc pamiętać o ubezpieczeniu i kupić je przed wyjazdem.

Czy polisa narciarska pokrywa koszty wypadków poza stokiem?

Tak. Jako że polisa narciarska to standardowa polisa turystyczna rozszerzona o ochronę sportów wysokiego ryzyka, turysta może liczyć też np. na pokrycie kosztów leczenia, jeśli do nieszczęśliwego wypadku dojdzie poza stokiem. Nie ma konieczności zakupu polisy narciarskiej, a oprócz tego „zwykłej” polisy turystycznej. Dobrze dobrane do naszych potrzeb ubezpieczenie narciarskie zapewni pełne bezpieczeństwo.