Pomoc

Pomoc

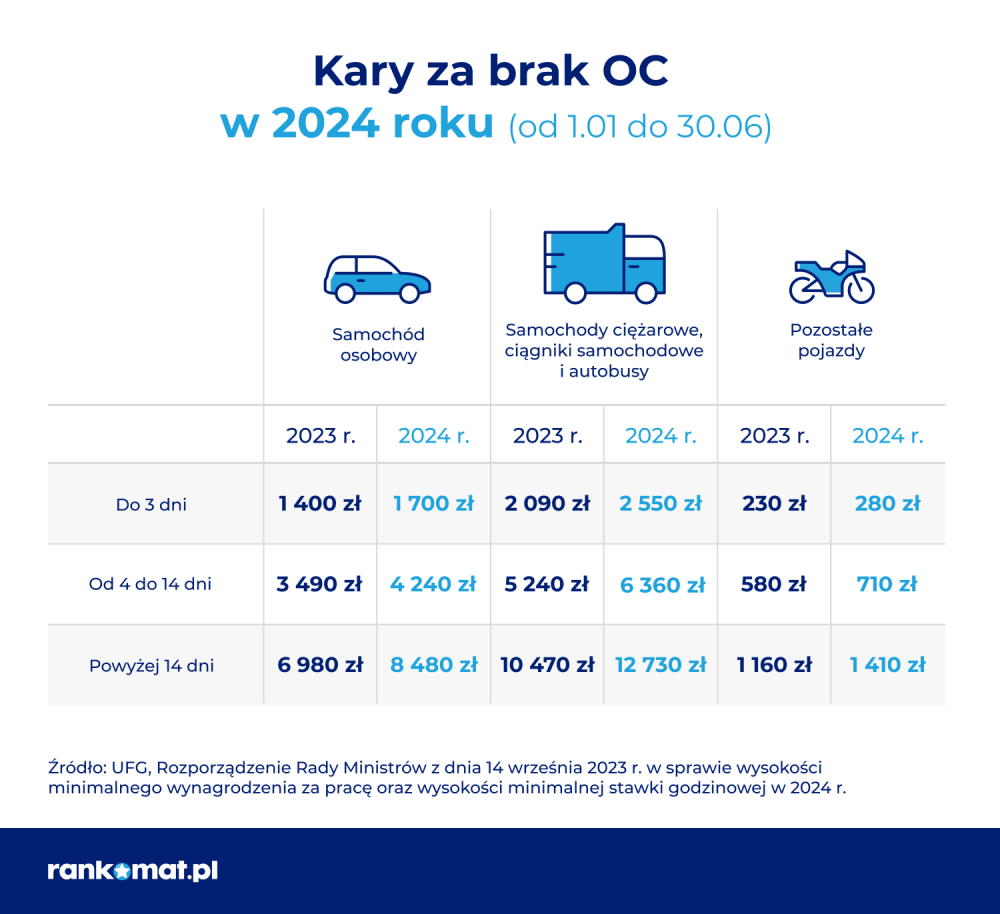

W 2024 r. kary za brak OC wzrosną dwa razy. W okresie od 1 stycznia do 30 czerwca maksymalna stawka za nieubezpieczenie pojazdu mechanicznego wyniesie 12 730 zł. Następnie od 1 lipca wzrośnie o 170 zł do poziomu 12 900 zł.

- Ile wynosi kara za brak OC w 2024 roku?

- Jak oblicza się kary za brak OC?

- Jak uniknąć kary za brak ubezpieczenia OC?

- Czy UFG zawsze nalicza karę za brak ubezpieczenia OC?

- Jak odwołać się od kary za brak ubezpieczenia OC?

- Czy kara za brak OC może się przedawnić?

- Jak zapłacić karę za brak OC?

- Kto może sprawdzić ważność ubezpieczenia OC?

- Dlaczego kierowcy nie płacą za OC?

- Czy OC może być tańsze niż kara za jego brak?

- Wypadek samochodowy bez ważnego OC — jakie grożą konsekwencje w 2024 roku?

- Brak ciągłości OC - co robić?

Ile wynosi kara za brak OC w 2024 roku?

W 2024 r. kary za brak polisy OC zostaną podniesione dwa razy. Kara za brak OC w okresie od 1 stycznia do 30 czerwca w zależności od rodzaju pojazdu mechanicznego wyniesie od 280 zł do 12730 zł. Najwyższe stawki przewidziano dla kierowców, którzy nie posiadają ochrony ubezpieczeniowej swojego pojazdu powyżej 14 dni.

Znajdź OC już od 329zł!

Bez wychodzenia z domu

- Ceny OC w 3 minuty

- Oferty kilkunastu towarzystw ubezpieczeniowych

- Pomoc 200 agentów

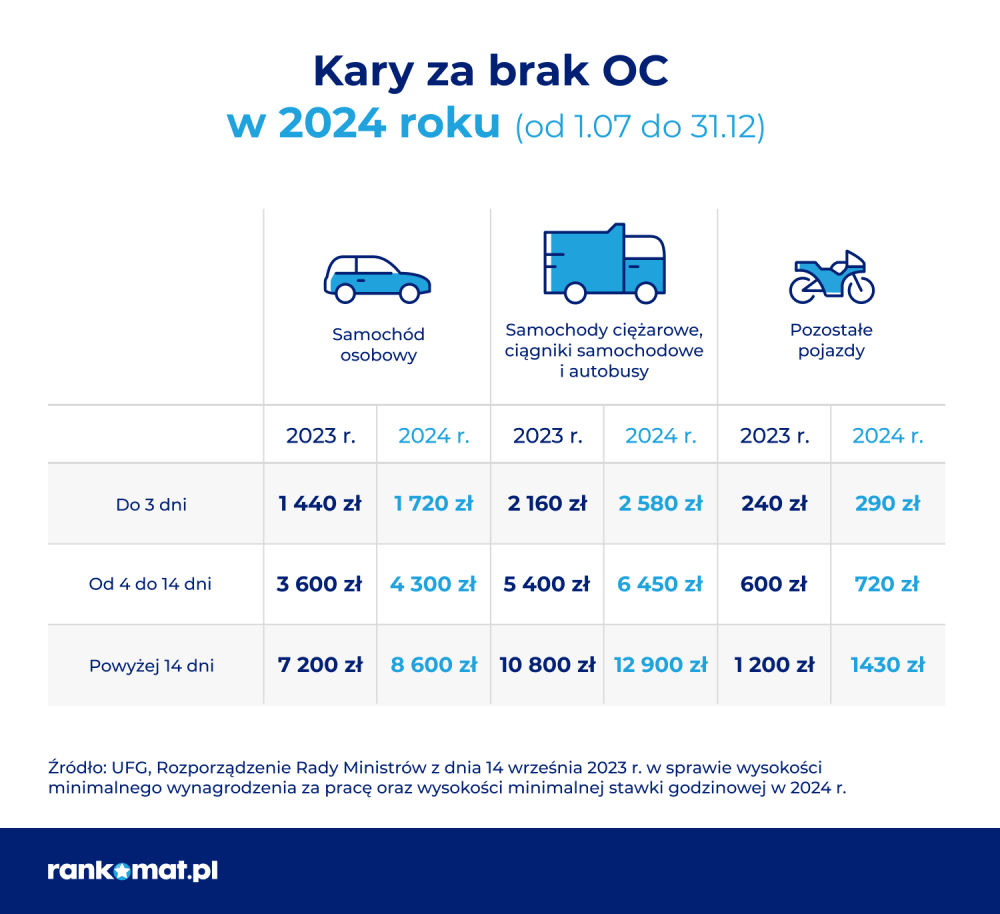

Od 1 lipca kary finansowe za brak OC wzrosną ponownie i będą obowiązywać do końca 2024 r. Kara za brak OC w zależności od rodzaju pojazdu mechanicznego wyniesie od 290 zł do 12 900 zł.

Jak oblicza się kary za brak OC?

Powodem podwyższenia kar za brak OC jest ustalana corocznie przez rząd płaca minimalna. Podobnie jak w ubiegłym roku, w 2024 r. minimalne wynagrodzenie wzrasta dwukrotnie. W okresie od 1 stycznia do 30 czerwca 2023 r. będzie wynosić 4242 zł brutto, a od 1 lipca do 31 grudnia 2023 r. 4300 zł brutto. Oznacza to, że dwa razy wzrosną również stawki kar za brak OC.

Konieczność ochrony pojazdu w ramach OC określa ustawa o ubezpieczeniach obowiązkowych, UFG (Ubezpieczeniowy Fundusz Gwarancyjny) i PBUK. Z niej również wynika wysokość, tryb nakładania i dochodzenia opłat karnych. Instytucją odpowiedzialną za kontrolę spełnienia ustawowego obowiązku, a w przypadku wykrycia przerwy lub braku ważnej polisy – nałożenia na właściciela i egzekwowania od niego wniesienia opłat karnych, jest UFG (Ubezpieczeniowy Fundusz Gwarancyjny).

Zgodnie z ustawą pełna opłata karna za brak polisy OC dotyczy właścicieli pojazdów, którzy nie posiadali ochrony ubezpieczeniowej dłużej niż 14 dni. Wysokość kar zależy także od rodzaju pojazdu:

- w przypadku samochodów osobowych pełna oplata karna to równowartość dwukrotności minimalnego wynagrodzenia za pracę (brutto);

- samochody ciężarowe, ciągniki samochodowe i autobusy: trzykrotność minimalnego wynagrodzenia za pracę;

- pozostałe pojazdy (w tym m.in. motocykle): równowartość jednej trzeciej płacy minimalnej.

Osoby, które pozostawały bez ważnej polisy OC krócej niż 14 dni, zapłacą:

- 20% pełnej opłaty karnej – do 3 dni bez OC,

- 50% pełnej opłaty karnej – od 4 do 14 dni bez OC.

Uwaga!

W latach 2021-2024 maksymalna kara za brak OC powyżej 14 dni dla właścicieli samochodów osobowych wzrosła z 5600 zł do 8600 zł, w przypadku samochodów ciężarowych z 8400 zł do 12900zł, a pozostałych pojazdów (jak np. motocykle) z 930 zł do 1430zł.

Maksymalne kary za brak OC w latach 2021 - 2024

| Samochód osobowy | Samochód ciężarowy | Pozostałe pojazdy | |

| 2021 r. | 5 600 zł | 8 400 zł | 930 zł |

| 2022 r. | 6 020 zł | 9 030 zł | 1000 zł |

2023 r. styczeń - czerwiec | 6 980 zł | 10 470 zł | 1 160 zł |

2023 r. lipiec - grudzień | 7 200 zł | 10 800 zł | 1 200 zł |

2024 r. styczeń - czerwiec | 8 480 zł | 12 730 zł | 1 410 zł |

2024 r. lipiec - grudzień | 8 600 zł | 12 900 zł | 1 430 zł |

Co ważne, nawet za jeden dzień braku ciągłości ubezpieczenia OC można dostać karę. Polisę należy kupić najpóźniej w dniu rejestracji samochodu i nie później niż przed wyjazdem autem na drogę.

Jeśli w tym czasie dojdzie do wypadku lub kolizji, UFG (Ubezpieczeniowy Fundusz Gwarancyjny) wypłaci odszkodowanie osobie poszkodowanej. Następnie będzie dochodzić od Ciebie zwrotu pieniędzy w ramach regresu ubezpieczeniowego. Jednocześnie zostaniesz ukarany mandatem drogowym.

Jak uniknąć kary za brak ubezpieczenia OC?

W nielicznych przypadkach można uniknąć kary za brak ubezpieczenia OC. W tym celu należy w ciągu 30 dni od daty odbioru wezwania do zapłaty:

- wykazać w UFG (Ubezpieczeniowy Fundusz Gwarancyjny), że w okresie podanym w wezwaniu do zapłaty samochód był ubezpieczony, a towarzystwo ubezpieczeniowe przekazało błędną informację,

- przedstawić dokumentację, która potwierdzi, że nie musiałeś w czasie określonym w wezwaniu posiadać ważnego OC, ponieważ np. Twój samochód został skradziony.

Jeśli sprzedałeś samochód, a UFG zarzuca Ci brak ważnej polisy OC, należy przedstawić:

- dowód zbycia auta (np. umowa kupna-sprzedaży lub faktura),

- dowód ważnej polisy OC w dniu sprzedaży samochodu.

Niezbędne dokumenty można przesłać UFG mailem na adres: oplaty@ufg.pl, pocztą, faksem bądź osobiście. Szczegóły sprawy możesz sprawdzić na stronie UFG pod adresem:

- https://www.ufg.pl/infoportal/faces/pages_home-page/Page_4d98135c_14e2b8ace27__7ff0/Page_a47c431_14bed81a009__7ff2/Page8fd2b47_14ca244945e__7ff5?_afrLoop=2850037331285373&_afrWindowMode=0&_adf.ctrl-state=neq4dorss_50

W tym celu należy podać numer wezwania do zapłaty, a także założyć konto na stronie www.ufg.pl.

Natomiast jeśli zgubisz umowę ubezpieczenia OC / nie zachowałeś informacji e-mail z dokumentem, możesz skontaktować się z towarzystwem i poprosić o wystawienie ZOPUK (Zaświadczenie o Przebiegu Ubezpieczenia Komunikacyjnego). O otrzymanie tego dokumentu można również poprosić w razie zagubienia umowy kupna-sprzedaży, ponieważ powinien zawierać informacje o zmianie właściciela auta.

Spróbuj tego

Czy UFG zawsze nalicza karę za brak ubezpieczenia OC?

UFG zawsze może nałożyć karę za brak OC, jeśli faktycznie pojazd nie był ubezpieczony. Zgodnie z prawem, każdy pojazd mechaniczny zarejestrowany w Polsce musi posiadać ubezpieczenie od odpowiedzialności cywilnej. UFG dzięki informatycznej bazie bardzo szybko ustali, czy auto jest ubezpieczone czy też nie. Celem takiego działania jest ochrona zarówno właściciela samochodu czy motocykla, jak i innych uczestników ruchu drogowego. Tylko w trudnej sytuacji finansowej można poprosić UFG o umorzenie lub rozłożenie kary za brak OC na raty.

Jak odwołać się od kary za brak ubezpieczenia OC?

Jak już wspomnieliśmy, od kary za brak OC nie można się odwołać, jeśli została słusznie nałożona na właściciela pojazdu. Można jednak jej uniknąć, gdy masz trudną sytuację finansową lub życiową.

W szczególnych przypadkach UFG może całkowicie odstąpić lub zmniejszyć wysokość kary, bądź przesunąć termin płatności albo rozłożyć ją na raty. Jeżeli chcesz odroczyć datę wpłacenia kary, we wniosku określasz, kiedy spodziewasz się poprawy sytuacji materialnej. Warto także dołączyć do niego np.:

- informację z ośrodka pomocy społecznej,

- zaświadczenia lekarskie i dokumenty o leczeniu szpitalnym,

- zaświadczenie o inwalidztwie, dochodach z ZUS, od pracodawcy lub z urzędu pracy,

- zaświadczenie o innych długach,

- postanowienia sądów i komorników,

- protokoły o stanie majątkowym.

UFG może w wyjątkowej sytuacji anulować karę, jeśli:

- w roku nałożenia kary za brak ubezpieczenia OC osiągnąłeś niski dochód na członka rodziny,

- posiadasz dzieci do 25 lat, które nie uzyskują własnych dochodów,

- posiadasz status bezrobotnego w urzędzie pracy,

- posiadamy wysokie koszty utrzymania osób w gospodarstwie domowym,

- nie posiadasz wartościowych nieruchomości lub ruchomości, które mogą pokryć dług,

- jesteś zadłużony w banku,

- zalegasz z płaceniem alimentów,

- masz inne obciążenia finansowe.

UFG może również całkowicie zrezygnować z kary za brak OC, jeśli jesteś:

- osobą przewlekle chorą,

- posiadasz na utrzymaniu osobę trwale niepełnosprawną,

- Twój majątek został trwale utracony w wyniku pożaru, powodzi lub klęski żywiołowej.

Czy kara za brak OC może się przedawnić?

Zgodnie z przepisami kara za brak OC przedawnia się po 3 latach od dnia kontroli, jednak nie później niż z upływem 3 lat od ostatniego dnia roku kalendarzowego, w którym wykryto nieważne obowiązkowe ubezpieczenie pojazdu. Pamiętaj, że UFG nalicza odsetki, a okres przedawnienia może zostać wydłużony, jeśli:

- osoba nieubezpieczona przyzna się do braku OC,

- nastąpi zawieszenie postępowania egzekucyjnego,

- wszczęte zostanie postępowanie sądowe w celu ustalenia, czy auto posiadało ważne ubezpieczenie OC,

- organy egzekucyjne podejmą działania, których celem będzie ściągnięcie opłaty karnej od dłużnika.

Jak zapłacić karę za brak OC?

Na zapłatę kary za brak ubezpieczenia OC mamy 30 dni od daty odebrania wezwania do zapłaty. W tym celu należy przelać pieniądze na indywidualny numer konta wskazany w dokumencie. Jeśli opłata nie wpłynie na rachunek w wyznaczonym terminie, egzekucję należności rozpocznie urząd skarbowy.

Możesz również przelać środki na następujący nr konta: 86 1030 1508 0000 0005 0033 3057 (CITI Bank Handlowy w Warszawie S.A.), a w tytule przelewu wpisać numer sprawy w UFG.

Kto może sprawdzić ważność ubezpieczenia OC?

Zgodnie z 84. ust. 2. ustawy o ubezpieczeniach obowiązkowych, oprócz UFG ważność ubezpieczenia OC może również sprawdzić:

- policja,

- straż graniczna,

- Inspekcja Transportu Drogowego (ITD),

- organy celne,

- organy zajmujące się rejestracją pojazdów,

- Inspekcja Ochrony Środowiska,

- inne organy, które są uprawnione do kontroli ruchu drogowego.

Jeżeli w razie kontroli wykryty zostanie brak ważności OC, informacja o tym zostanie przekazana do UFG w ciągu 14 dni od przeprowadzenia kontroli.

Dlaczego kierowcy nie płacą za OC?

UFG szacuje, że po polskich drogach może jeździć ok. 100 tys. nieubezpieczonych pojazdów (około 1% z ogółu). Co istotne, najczęściej do przerwy w ochronie OC pojazdu lub do zaprzestania kontynuacji umowy dochodzi z powodu nieznajomości przepisów. Fundusz wymienia trzy najczęstsze przyczyny braku OC:

- Wygaśnięcie ubezpieczenia zbywcy pojazdu – nabywcy używanych samochodów często zapominają, że mogą korzystać z OC poprzedniego właściciela tylko do końca okresu obowiązywania umowy. Po jej zakończeniu ubezpieczenie wygasa, a nowy posiadacz pojazdu musi samodzielnie wykupić własną polisę OC.

- Przekonanie, że dla nieużytkowanego lub niesprawnego technicznie pojazdu nie jest potrzebne ubezpieczenie – obowiązek zakupu polisy OC ciąży na każdym właścicielu pojazdu. Ubezpieczenie OC należy kontynuować aż do momentu wyrejestrowania samochodu (lub sprzedaży – wtedy aktualną polisę przekazujemy nabywcy auta, a transakcję sprzedaży zgłaszamy do towarzystwa). Nie ma tutaj znaczenia, jaki jest stan techniczny samochodu i czy ktoś go aktualnie użytkuje.

- Nieopłacenie raty składki za ubezpieczenie OC – całoroczne ubezpieczenie OC przedłuża się automatycznie tylko po opłaceniu wszystkich rat składki. Niestety, często zapominają o tym właściciele pojazdów i nie zdają sobie nawet sprawy, że ich polisa wygasła z upływem okresu, na który została wykupiona.

Uwaga!

Niektórzy kierowcy, u których wykryto brak OC, tłumaczą się także trudną sytuacją materialną. Niestety, taki argument nie pozwoli im uniknąć kary i nie uchroni ich przed wezwaniem od UFG do jej zapłaty.

Wypowiedź eksperta

Natalia Tokarczyk-Jarocka, Specjalista ds. ubezpieczeń komunikacyjnych

Natalia Tokarczyk-Jarocka, Specjalista ds. ubezpieczeń komunikacyjnych

Czy OC może być tańsze niż kara za jego brak?

Kierowców, którzy chcą zaoszczędzić i nie kupują obowiązkowego ubezpieczenia OC przestrzegamy, że to się im najzwyczajniej nie opłaca. Koszt zakupu polisy jest w większości przypadków znacznie niższy niż konsekwencje finansowe, ponoszone przez właściciela auta, który nie ubezpieczył pojazdu.

Z kalkulacji użytkowników porównywarki rankomat.pl wynika, że 2023 r. średnia składka OC wynosiła 520 zł. Kierowcy płacili więc za 12-miesięczną ochronę pojazdu znacznie mniej niż wynosi najniższa kara za brak OC dla właścicieli samochodów osobowych (1700 zł za przerwę w ubezpieczeniu samochodu osobowego do 3 dni w okresie 1 styczeń - 30 czerwiec 2024 r.).

Kara od UFG i mandat drogowy to nie jedyne negatywne skutki posiadania samochodu bez ważnego OC. Na dużo poważniejsze straty finansowe narażają się kierowcy, którzy takim autem spowodują wypadek drogowy.

Wypadek samochodowy bez ważnego OC — jakie grożą konsekwencje w 2024 roku?

Osoby poszkodowane w wypadkach drogowych, spowodowanych przez nieubezpieczonych lub nieznanych sprawców otrzymują odszkodowanie z UFG. Jednak po takiej wypłacie Fundusz występuje do właściciela pojazdu o zwrot całej wypłaconej poszkodowanemu kwoty.

Uwaga!

Brak ciągłości OC - co robić?

Jak już wspomnieliśmy, brak polisy OC już przez jeden dzień może skutkować nałożeniem kary finansowej. Jeśli więc zorientujesz się, że nie masz ważnego ubezpieczenia OC, bo np. wypowiedziałeś starą polisę, ale jeszcze nie wykupiłeś nowej, nie zwlekaj ze znalezieniem i opłaceniem nowego ubezpieczenia. Nawet jeśli otrzymasz karę za brak ważnego OC przez jeden dzień, szybki zakup polisy ubezpieczeniowej uchroni Cię przed większymi konsekwencjami finansowymi.

O zakupie nowej polisy pamiętaj także, gdy zapłaciłeś już karę za brak ważnego ubezpieczenia OC. Uregulowanie spłaty należności nie zwalnia Cię bowiem z obowiązku posiadania ubezpieczenia OC.

Co warto wiedzieć? – Kary za brak OC 2024

- W 2024 r. kary za brak OC wzrosną w styczniu i w lipcu.

- Od 1 lipca 2024 r. maksymalna kara za brak ubezpieczenia OC dla właścicieli samochodów osobowych wyniesie 8600 zł.

- Polisa OC jest zazwyczaj tańsza niż najniższa kara za brak OC pojazdu. Nie warto więc unikać opłaty za ubezpieczenie.

- Niekorzystanie z pojazdu mechanicznego nie zwalnia właściciela z obowiązku zakupu ubezpieczenia OC.

FAQ – najczęściej zadawane pytania o kary za brak OC 2024

Czy karę za brak OC płaci kierowca, czy właściciel samochodu?

Jeżeli kierowca nieubezpieczonego samochodu będzie sprawcą kolizji lub wypadku, zostanie pociągnięty do odpowiedzialności na równi z właścicielem pojazdu. UFG wypłaci odszkodowanie poszkodowanemu, ale będzie dochodzić zwrotu pieniędzy od dwóch osób. Natomiast karę za brak OC zapłaci jedynie właściciel auta.

Czy można karę za brak OC naliczyć za kilka lat?

Nie. UFG za brak OC może nas ukarać jedynie w roku, w którym została przeprowadzona kontrola. Np. właściciel auta nie posiada ważnego obowiązkowego ubezpieczenia pojazdu od 2020 r. do 2024 r., a Fundusz wykrył to dopiero w 2024 r. W takim przypadku kierowca zapłaci grzywnę tylko za obecny rok.

Czy wykupienie OC na nieubezpieczony pojazd na początku roku zwolni mnie z opłaty karnej za poprzedni rok?

Niekoniecznie. Wysokość opłaty karnej zależy od tego, w jakim dniu została przeprowadzona kontrola UFG – Fundusz może nałożyć karę na właściciela pojazdu za rok, w którym ją przeprowadził. Jeśli do kontroli doszło w roku ubiegłym, właściciel auta może spodziewać się nawet dwóch kar - za poprzedni rok oraz aktualny.

Przykład 1: Samochód nie był objęty ubezpieczeniem OC od 01.12.2023 r. do 05.01.2024 r. UFG przeprowadziło kontrolę w grudniu 2023 roku, a następnie 10.01.2024 r. właściciel pojazdu został wezwany do zapłaty kary

- maksymalnej za brak OC w 2023 roku (w związku z brakiem polisy powyżej 14 dni), czyli 7200 zł;

- za brak OC przez 5 dni w 2024 roku (w związku z brakiem polisy od 4 do 14 dni), czyli 4300 zł.

Przykład 2: Samochód nie był objęty ubezpieczeniem OC od 01.12.2023 r. do 05.01.2024 r. UFG przeprowadziło kontrolę 10.01.2024 r. Właściciel pojazdu zostanie wezwany do zapłaty kary za brak OC przez 5 dni w 2024 roku, czyli 4300 zł.

Czy nabycie nieubezpieczonego samochodu i wykupienie polisy na początku roku może uchronić poprzedniego właściciela przed zapłatą maksymalnej kary za brak OC?

Istnieje taka szansa, ale pod warunkiem, że kontrola UFG zostanie przeprowadzona tylko w nowym roku.

Przykład: Pan Adam kupił 03.01.2024 r. samochód, który nie był ubezpieczony od 8 lat. Kierowca w tym samym dniu wykupił polisę OC. Wobec tego, nie może on być obciążony karą za brak OC. Jeśli jednak UFG przeprowadzi kontrolę:

- 1 lub 2 stycznia 2024 roku – poprzedni właściciel pojazdu zostanie wezwany do zapłaty najniższej kary za brak OC (do 3 dni), czyli 1720 zł;

- w grudniu 2023 r. oraz w przed 3 stycznia 2024 r. – poprzedni właściciel pojazdu zostanie wezwany do zapłaty maksymalnej kary za brak OC w 2023 r. (7200 zł) oraz najniższej kary za brak OC w 2023 r. (do 3 dni), czyli 1720 zł.

Czy potwierdzenie posiadania OC trzeba wozić w samochodzie?

Od 1 października 2018 r. kierowcy nie muszą wozić w samochodzie papierowego potwierdzenia ważności polisy OC. W razie kontroli drogowej policja może sprawdzić aktualność ubezpieczenia pojazdu w bazie CEPiK.

Co z karą za brak OC po śmierci właściciela?

Zgodnie z art. 922 Kodeksu cywilnego, § 2. "Nie należą do spadku prawa i obowiązki zmarłego ściśle związane z jego osobą, jak również prawa, które z chwilą jego śmierci przechodzą na oznaczone osoby niezależnie od tego, czy są one spadkobiercami". Oznacza to, że spadkobierca nie dziedziczy kary za brak OC, jednak w momencie odziedziczenia pojazdu powinien natychmiast wykupić OC.

Czy kara za brak OC jest jednorazowa?

Jest uzależniona od liczby posiadanych pojazdów mechanicznych. Jeśli np. nie ubezpieczyliśmy samochodu osobowego i motocykla powyżej 14 dni, to zapłacimy podwójną karę za brak OC (odpowiednio 8480 zł i 1410 zł za brak OC w okresie styczeń-czerwiec 2024 r.).

Co w przypadku braku ubezpieczenia OC?

Nawet za jeden dzień braku ciągłości obowiązkowego ubezpieczenia OC właścicielowi pojazdu grozi kara finansowa ze strony UFG. Brak polisy może zostać wykryty podczas kontroli drogowej lub za pomocą elektronicznego systemu UFG.

Co grozi za brak ciągłości OC?

Brak ciągłości obowiązkowego ubezpieczenia OC oznacza naliczenie kary ze strony UFG. Im dłuższa przerwa, tym wyższa grzywna dla właściciela pojazdu.

Ile czasu można jeździć bez ubezpieczenia?

Bez obowiązkowego OC nie można jeździć pojazdem mechanicznym nawet przez jeden dzień. Mandat podczas kontroli drogowej to nie jedyna kara dla nieubezpieczonego kierowcy. Poza tym, będzie on musiał zapłacić karę za brak OC do UFG.

Jaka kara za 1 dzień bez OC?

W okresie styczeń - czerwiec 2024 r. kara za brak OC od 1 do 3 dni wynosi od 280 zł do 2550 zł i zależy od rodzaju pojazdu (samochody ciężarowe 2550 zł, osobowe 1700 zł, a pozostałe pojazdy 280 zł). Jednak im dłużej pojazd pozostaje bez OC, tym kara jest wyższa.

Czy da się uniknąć kary za brak OC?

Z reguły, jeśli nie została opłacona polisa obowiązkowego ubezpieczenia pojazdu, kary za brak OC nie można uniknąć. Tylko w wyjątkowych sytuacjach, na wniosek ukaranego właściciela pojazdu UFG może podjąć decyzję o umorzeniu opłaty karnej lub rozłożeniu jej na raty. Powodem tego może być np. bardzo trudna sytuacja materialna lub życiowa.

Co jeśli spóźnię się z OC?

Opóźnienie w zapłacie za polisę OC (np. drugiej raty) może przytrafić się każdemu. Brak zapłaty składki ubezpieczeniowej nie wpływa jednak na brak ochrony pojazdu. Ubezpieczyciel będzie odpowiedzialny za spowodowaną przez Ciebie szkodę do końca ustalonego okresu ochrony. Jeśli jednak spóźnisz się z zawarciem umowy i powstanie przerwa w ciągłości OC, zapłacisz karę do UFG.

Czy można dostać karę za brak ubezpieczenia OC w dniu rejestracji auta?

Tak. Samochód musi posiadać polisę OC wydaną najpóźniej w dniu jego rejestracji.

Czy za brak OC można iść do więzienia?

Tak, jeśli poruszasz się samochodem poza granicami Polski. Karę pozbawienia wolności za brak ubezpieczenia samochodu przewidują np. przepisy Belgii, Cypru, Grecji, Irlandii, Luksemburga, Malty, Niemiec, Serbii i Szwajcarii.

Po co mi polisa OC?

Jeśli właściciel pojazdu spowoduje kolizję lub wypadek, to z jego polisy OC zostaną pokryte szkody wyrządzone osobom trzecim. Dzięki temu sprawca nie musi płacić wysokiego odszkodowania z własnej kieszeni, czy opłacać dożywotniej renty poszkodowanym.