Pomoc

Pomoc

W 2020 r. do Rzecznika Finansowego trafiło 3939 skarg dotyczących ubezpieczeń komunikacyjnych. W jakich sprawach najczęściej interweniuje Rzecznik Finansowy? Podpowiadamy też, kiedy i jak zwrócić się do niego o pomoc.

Instytucja Rzecznika Finansowego została powołana w 2015 r. Od samego początku rola Rzecznika Finansowego sprowadza się do ochrony konsumentów, którzy są klientami podmiotów działających na rynku finansowym. Podmioty te ponoszą również koszty funkcjonowania biura Rzecznika.

Znajdź OC już od 329zł!

Bez wychodzenia z domu

- Ceny OC w 3 minuty

- Oferty kilkunastu towarzystw ubezpieczeniowych

- Pomoc 200 agentów

Na których ubezpieczycieli w 2020 r. najczęściej skarżyli się klienci?

Wielu właścicieli samochodów – być może również Ty – kupując ubezpieczenia komunikacyjne, kieruje się ceną, pomijając zupełnie kwestie standardu obsługi (zwłaszcza po wystąpieniu szkody). Tymczasem to kwestia, na którą również warto zwrócić uwagę.

W 2020 r. skargi nie ominęły niemal żadnego towarzystwa. Aby obiektywnie ocenić, na którego ubezpieczyciela skarżono się najbardziej, należy uwzględnić nie tylko liczbę zanotowanych wniosków interwencyjnych, ale również znaczenie rynkowe firmy – udział w rynku mierzony wartością składki przypisanej brutto. W przeciwnym razie wyniki nie byłyby miarodajne.

| Wnioski (skargi) dotyczące ubezpieczeń komunikacyjnych kierowane do Rzecznika Finansowego w okresie od 1 do 30 września 2020 r.* | |||

| Firma ubezpieczeniowa | Liczba wniosków – ubezpieczenia komunikacyjne | Udział firmy w rynku ubezpieczeń komunikacyjnych (w proc.) | Liczba wniosków na każdy 1 proc. udziału rynkowego |

| Concordia Polska T.U. S.A. | 10 | 0,7 | 14 |

| TUiR WARTA S.A. | 331 | 18,2 | 18 |

| STU Ergo Hestia S.A. | 567 | 16,9 | 34 |

| PZU S.A. | 1095 | 30,1 | 36 |

| TUiR Allianz Polska S.A. | 175 | 4,9 | 36 |

| Generali TU S.A. | 161 | 4,4 | 37 |

| TU Compensa S.A. VIG | 200 | 5,1 | 39 |

| TUW TUW | 68 | 1,6 | 43 |

| TU INTERRISK S.A. VIG | 98 | 2,2 | 45 |

| AXA Ubezpieczenia TUiR S.A. (obecnie Uniqa) | 245 | 5,4 | 45 |

| Uniqa TU S.A. | 90 | 2,0 | 45 |

| Wiener TU S.A. VIG | 103 | 2,2 | 47 |

| TUZ TUW | 60 | 1,1 | 55 |

| Aviva TU Ogólnych S.A | 49 | 0,8 | 61 |

| Link4 TU S.A. | 284 | 4,2 | 68 |

| Pocztowe TUW | 29 | 0,3 | 97 |

| *Zestawienie nie obejmuje ubezpieczycieli ze zgłoszoną liczbą wniosków poniżej 10. Oprac. na podstawie: 1. Sprawozdanie Rzecznika Finansowego za 2020 r. wraz z tabelami 2. KNF – Biuletyn Kwartalny. Rynek Ubezpieczeń 3/2020 r. Część A – informacje o krajowych zakładach ubezpieczeń. | |||

Z powyższego zestawienia wynika, że najlepiej pod względem liczby skarg złożonych do Rzecznika Finansowego w porównaniu do udziału w rynku wypadły: Concordia, Warta i Ergo Hestia. Tuż poza podium uplasowały się PZU i Allianz. Z kolei najgorsze wyniki uzyskały: Aviva, Link4 i Pocztowe TUW.

Liczba skarg złożonych na ubezpieczycieli do Rzecznika Finansowe może być wskazówką przy wyborze oferty ubezpieczeń komunikacyjnych, ale z pewnością nie powinna być wyznacznikiem. W opublikowanym sprawozdaniu Rzecznik Finansowy uwzględnia wszystkie otrzymane skargi. To z kolei oznacza, że część z nich mogła być bezzasadna Kamil Sztandera, specjalista ds. ubezpieczeń komunikacyjnych w rankomat.pl

Kamil Sztandera, specjalista ds. ubezpieczeń komunikacyjnych w rankomat.pl

Jeżeli uwzględnić jedynie liczbę złożonych do Rzecznika Finansowego wniosków o interwencję, to najgorszy wynik osiągnęły wiodące na polskim rynku firmy ubezpieczeniowe: PZU, STU Ergo Hestia i Warta. Są to jednocześnie ubezpieczyciele mający największy udział w polskim rynku ubezpieczeń komunikacyjnych.

Na co najczęściej skarżyli się klienci korzystający z ubezpieczeń komunikacyjnych?

Klienci firm ubezpieczeniowych są coraz bardziej świadomi swoich praw i coraz częściej zwracają się o wsparcie do instytucji w tym celu powołanych. Dobrym przykładem może być właśnie działalność Rzecznika Finansowego. W 2020 r. spory między firmami ubezpieczeniowymi a klientami, w które został zaangażowany Rzecznik Finansowy, dotyczyły głównie:

- Odmowy uznania roszczenia o odszkodowanie lub odmowy uznania części roszczenia o odszkodowanie.

- Opieszałego prowadzenia postępowania likwidacyjnego. W rezultacie firmy ubezpieczeniowe nie wywiązywały się z wypłaty odszkodowań w ustawowo wskazanych terminach.

- Nieprawidłowego sposobu likwidacji szkód. Szczególnie często skarżący wskazywali, że ubezpieczyciel niezasadnie orzekł szkodę całkowitą, zaniżył wartość pojazdu sprzed szkody lub zawyżył wartość wraku.

- Niekorzystnej interpretacji zapisów znajdujących się w OWU, w rezultacie czego poszkodowani właściciele samochodów korzystający z ochrony AC spotykali się z odmową wypłaty odszkodowania.

- Ustalenia wysokości odszkodowania w nieadekwatnej wysokości, np. poprzez zaniżenie uszczerbku na zdrowiu – w przypadku szkód na osobie.

- Odmowy wyboru części, które miały zostać użyte do naprawy samochodu.

- Roszczeń regresowych – najwięcej spraw dotyczyło sytuacji, gdy uznawano, że sprawca zbiegł z miejsca zdarzenia.

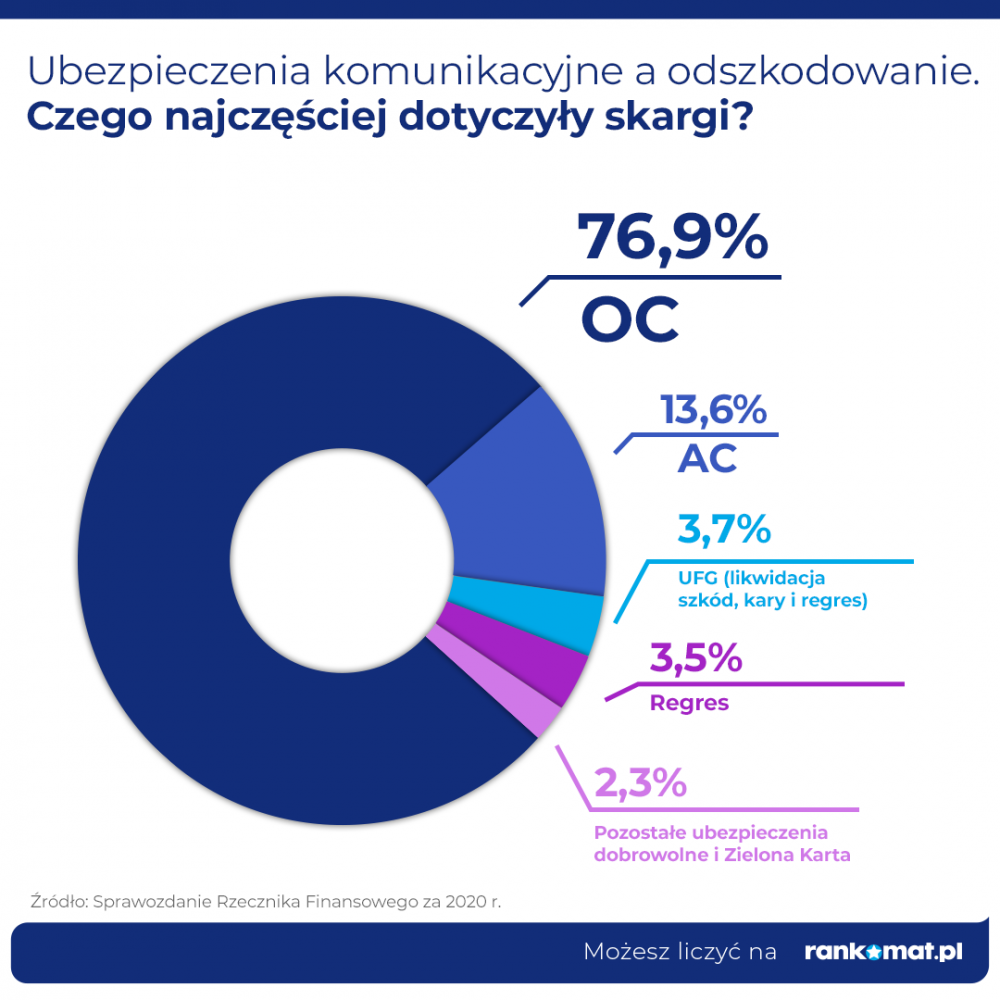

W zdecydowanej większości (76,9%) tematyka skarg odnosiła się do obowiązkowego ubepzieczenia pojazdu. Z kolei najmniej wniosków o interwencję (2,3%) dotyczyło ubezpieczeń dobrowolnych (oprócz AC) i Zielonej Karty.

W każdym przypadku Rzecznik Finansowy dokładnie analizował przedstawioną dokumentację i następnie – jeżeli uznał, że mogło dojść do naruszenia interesów osoby ubezpieczonej – angażował się w sprawę.

Jaki jest zakres działalności Rzecznika Finansowego i jak pomaga on ubezpieczonym?

Trudno nie zauważyć, że osoba ubezpieczona w relacji z firmą ubezpieczeniową nie ma pozycji równorzędnej. Ubezpieczyciel zatrudnia sztab specjalistów, w tym prawników biegle poruszających się w gąszczu przepisów. Jednym z powodów, dla których została powołana instytucja Rzecznika Finansowego, była chęć wsparcia ubezpieczonych pozostających w sporze z ubezpieczycielami.

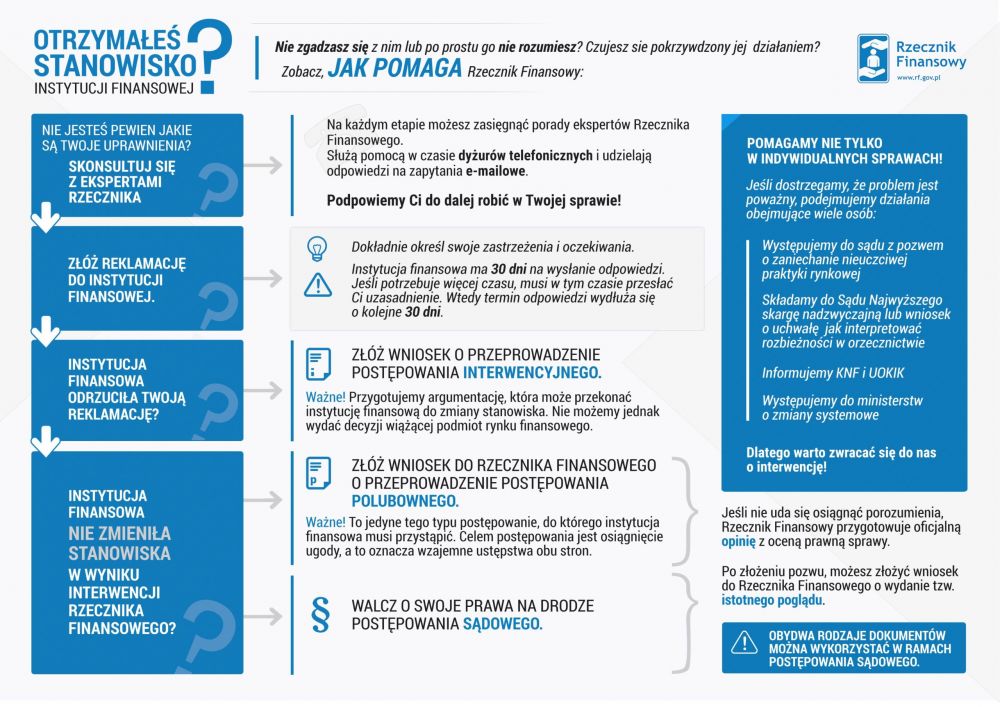

Rzecznik Finansowy pomaga na różne sposoby. Osoby czujące się pokrzywdzonymi przez firmy ubezpieczeniowe mogą:

- Zasięgnąć porady. Eksperci Rzecznika Finansowego odpowiadają na pytania zarówno telefonicznie, jak i mailowo.

- Skorzystać z postępowania interwencyjnego. Polega ono na przygotowaniu przez ekspertów argumentacji, która może – chociaż nie musi – przekonać firmę ubezpieczeniową do zmiany swojego dotychczasowego stanowiska i w rezultacie np. do wypłaty odszkodowania.

- Skorzystać z postępowania polubownego. Jego istota wyraża się w tym, że każda ze stron (ubezpieczyciel, ubezpieczony) zgadza się na ustępstwa, aby wypracować obopólnie akceptowalne rozwiązanie. Postępowanie polubowne jest niezależne od postępowania interwencyjnego.

- Skorzystać ze wsparcia, jeżeli sprawa została skierowana na drogę sądową. Wówczas Rzecznik Finansowy przygotowuje tzw. istotny pogląd. Mimo że przygotowana opinia nie jest wiążąca dla sądu, to musi się on do niej odnieść w uzasadnieniu wydanego orzeczenia.

Dzięki wsparciu Rzecznika Finansowego osoby ubezpieczone mogą uniknąć dochodzenia swoich praw na drodze sądowej. Często to właśnie argumentacja przygotowana przez Rzecznika Finansowego pozwala zakończyć sprawę w sposób oczekiwany przez skarżącego.

Kiedy i jak zgłosić się o pomoc do Rzecznika Finansowego?

Aby móc wystąpić do Rzecznika Finansowego, najpierw należy wyczerpać wszelkie drogi porozumienia się z ubezpieczycielem w ramach postępowania reklamacyjnego. Oznacza to, że osoba, która nie zgadza się ze stanowiskiem ubezpieczyciela, powinna w pierwszej kolejności złożyć reklamację.

Przykład: Pan Dariusz został poszkodowany w kolizji. Po zapoznaniu się ze zgromadzonym materiałem dowodowym ubezpieczyciel zaproponował mu odszkodowanie w wysokości 1460 zł. Tymczasem z otrzymanego z warsztatu samochodowego kosztorysu wynika, że ta kwota pokryje jedynie część kosztu niezbędnych napraw pojazdu. W związku z tym mężczyzna złożył reklamację, dołączając do niej kosztorys.

Firmy ubezpieczeniowe mają obowiązek rozpatrzyć każdą reklamację niezwłocznie, ale nie później niż w terminie 30 dni od otrzymania pisma. Jeżeli sprawa jest skomplikowana, termin ten wydłuża się do 60 dni.

Przykład: Pan Dariusz w ciągu ustawowych 30 dni otrzymał negatywną odpowiedź na złożoną reklamację. W związku z tym mężczyzna zdecydował się zasięgnąć opinii Rzecznika Finansowego i po jej otrzymaniu podejmie decyzję co do dalszych kroków.

Jeżeli jesteś w podobnej sytuacji (czyli nie zgadzasz się ze stanowiskiem firmy ubezpieczeniowej), to powinieneś skorzystać z pomocy ekspertów Rzecznika Finansowego. Możesz skontaktować się z nimi na kilka sposobów:

- Telefonicznie pod numerem 22 333 73 28. Infolinia jest czynna od poniedziałku do piątku w godzinach od 9 do 16.

- Mailowo, pisząc na adres porady@rf.gov.pl lub za pośrednictwem formularza kontaktowego znajdującego się na stronie internetowej Rzecznika.

- Za pośrednictwem poczty. Opis sprawy należy przesłać na adres: Biuro Rzecznika Finansowego, Al. Jerozolimskie 87, 02-001 Warszawa.

Zasięgając opinii specjalistów, możesz upewnić się, że Twoje wątpliwości są słuszne. Znając stanowisko Rzecznika Finansowego, możesz być też bardziej zmotywowany do tego, aby dochodzić swoich należności.

Co warto wiedzieć

- W 2020 r. osoby ubezpieczone skierowały do Rzecznika Finansowego 3939 skarg dotyczących ubezpieczeń komunikacyjnych.

- Uwzględniając procentowy udział w rynku, najmniej skarg dotyczyło Concordii, Warty i Ergo Hestii. Na drugim końcu zestawienia znalazły się: Aviva, Link4 i Pocztowe TUW.

- Odmowa uznania roszczenia, nieprawidłowości przy likwidacji szkód czy niekorzystna interpretacja zapisów OWU – to kilka z wielu zarzutów formułowanych wobec firm ubezpieczeniowych.

- Z pomocy Rzecznika Finansowego może skorzystać każda osoba ubezpieczona, która nie zgadza się ze stanowiskiem ubezpieczyciela.

- Aby Rzecznik Finansowy mógł pomóc, ubezpieczony musi skorzystać z postępowania reklamacyjnego, czyli odwołać się od stanowiska ubezpieczyciela.

FAQ – najczęściej zadawane pytania

Czy im więcej skarg wpłynęło na daną firmę ubezpieczeniową, tym gorszy ma ona standard obsługi klientów?

Niekoniecznie. Firmy ubezpieczeniowe mające duży udział w rynku ubezpieczeń obsługują setki tysięcy klientów i naturalnie otrzymują więcej reklamacji i tym samym wyższa jest szansa, że ubezpieczony skorzysta z pomocy Rzecznika Finansowego. Warto pamiętać, że nie każda sprawa zgłoszona Rzecznikowi Finansowemu musi zostać uwzględniona – eksperci tej instytucji mogą uznać, że poszkodowany nie ma racji.

Czy Rzecznik Finansowy może wydać decyzję, która będzie wiążąca dla firmy ubezpieczeniowej?

Nie. Rzecznik Finansowy nie ma takich uprawnień. Może on jednak skutecznie przekonać firmę ubezpieczeniową do zmiany stanowiska, wytykając błędy w podjętych decyzjach i wskazując argumenty świadczące o słuszności stanowiska strony drugiej, czyli ubezpieczonego.

Ile kosztuje skorzystanie z pomocy Rzecznika Finansowego?

Porady (telefoniczne, mailowe) są udzielane bezpłatnie. Nie zapłacisz też, jeżeli zdecydujesz się skorzystać z postępowania interwencyjnego. Odpłatne jest za to postępowanie polubowne – kosztuje ono 50 zł od wniosku. Kwotę należy przelać na rachunek bankowy Biura Rzecznika Finansowego. W postępowaniu polubownym eksperci Rzecznika Finansowego zachowują bezstronność.

Czy Rzecznik Finansowy pomaga wyłącznie w sprawach indywidualnych?

Nie. Instytucja Rzecznika Finansowego została powołana z myślą o tym, aby pomóc konsumentom na wiele sposobów. Z tego względu Rzecznik Finansowy może wystąpić do sądu z pozwem o zaniechanie nieuczciwej praktyki rynkowej, informować KNF i UOKiK o podejrzeniach i nieprawidłowościach oraz wystąpić do ministerstw o wprowadzenie zmian systemowych.