Pomoc

Pomoc

Ubezpieczenie mieszkania

Ubezpiecz mieszkanie od zdarzeń losowych, jak pożar czy zalanie i rozszerz ochronę o zwierzęta domowe, elektronikę czy pakiet Home Assistance.

W Rankomat możesz ubezpieczyć całą nieruchomość, jak również jej poszczególne elementy na 12 lub 36 miesięcy. W krótkim formularzu wystarczy wybrać odpowiedni zakres ochrony, uzupełnić pozostałe dane i wybrać jedną z nawet 18 zaproponowanych ofert.

Ubezpiecz mieszkanie od zdarzeń losowych, jak pożar czy zalanie i rozszerz ochronę o zwierzęta domowe, elektronikę czy pakiet Home Assistance.

Ubezpiecz dom od pożaru, powodzi czy kradzieży z włamaniem razem z innymi budynkami i elementami, które znajdują się na tej samej posesji.

Wybierz ubezpieczenie, którego wymaga bank, korzystając z szerokiej oferty ryzyk dodatkowych dla nieruchomości i lokatorów.

Ściany i elementy murowane, jak i drewniane, instalacje, wykładziny, meble w zabudowie.

Ochrona w nieruchomości (wypadki, zdarzenia losowe) i poza nieruchomością (rabunek).

Szyby w oknach, oszklenia w drzwiach, płyta indukcyjna, zabudowane lustro, drzwi prysznicowe.

Meble wolnostojące, dywany, sprzęt RTV, AGD i komputerowy, biżuteria, gotówka, odzież.

Sprzęt ogrodniczy, rower, samochód, regały, narzędzia znajdujące się wewnątrz na terenie posesji.

W Rankomat znajdziesz do 18 różnych ofert z podanym zakresem ochrony. Określ wartość nieruchomości i porównaj ceny.

Z ubezpieczeniem dodatkowym zyskasz większą ochronę dla domu czy mieszkania, w tym dla lokatorów i zwierząt domowych. Dzięki rozszerzeniu umowy podstawowej możesz liczyć na odszkodowanie m.in. za powódź, włamanie do garażu, pękniętą płytę indukcyjną, naprawę telewizora czy skradziony portfel na ulicy.

Zabezpieczasz to, co najcenniejsze. Nieruchomość często jest warta kilkaset tysięcy złotych, a dom czy mieszkanie i zgromadzone w nich przedmioty stanowią dorobek całego życia. Ubezpieczenie pozwoli chronić finansowo majątek przed wieloma zagrożeniami.

Oszczędzasz czas i pieniądze. Dzięki porównaniu możliwe jest znalezienie tańszej oferty w kilka minut. Formalności związane z zakupem polisy mieszkaniowej ograniczyliśmy do minimum, więc masz więcej czasu na własne przyjemności.

Dostajesz wsparcie ekspertów. Jeśli nadal zastanawiasz się nad wyborem i masz wątpliwości, nasi konsultanci chętnie odpowiedzą na pytania. A w specjalistycznych poradnikach sprawdzisz szczegóły związane z ubezpieczeniem.

Wystarczy kilka prostych czynności, aby cieszyć się ochroną nieruchomości.

Przed ubezpieczeniem nieruchomości sprawdź także odpowiedzi na najczęściej zadawane pytania o zakres polisy, ograniczenia czy wysokość odszkodowania. Dowiedz się, czy można ubezpieczyć dom z drewna, budynek w budowie, mieszkanie na wynajem i jak działa cesja na bank.

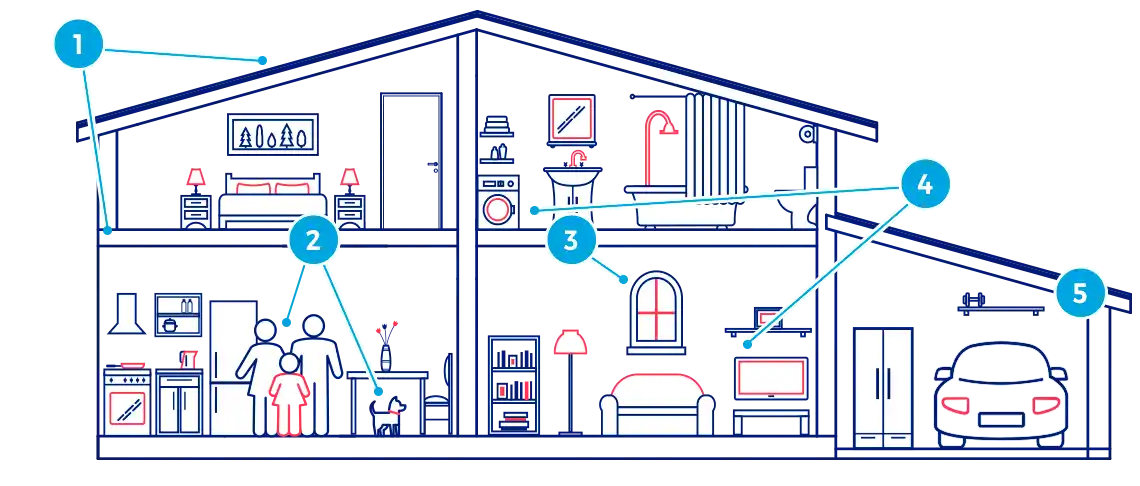

W ramach ubezpieczenie nieruchomości możesz chronić finansowo zarówno główny budynek (dom, mieszkanie, dom w budowie), jak również nieruchomość lub jej część na terenie tej samej posesji (budynek gospodarczy, pomieszczenie przynależne, altana, garaż, podjazd, chodnik czy boisko) i poza posesją (domek letniskowy, garaż, nagrobek).

Ubezpieczenie domu i mieszkania dotyczy różnej zabudowy: wolnostojącej, szeregowej i bliźniaczej. Z kolei ubezpieczenie mieszkania jest możliwe dla każdej kondygnacji: parteru, piętra środkowego i poddasza. Piwnica również wchodzi w skład ubezpieczenia mieszkania.

Oprócz budynków z polisy mieszkaniowej polisa chroni stałe elementy i ruchomości domowe. Stałe elementy to np. okna i drzwi, instalacje, armatura sanitarna, podłogi, tapety i elewacje. Ruchomości domowe to meble wolnostojące, dywany, ubrania, książki, sprzęt RTV i AGD, komputery czy zwierzęta domowe. Ubezpieczenie ruchomości domowe kupisz w naszej porównywarce!

Możesz też wykupić ochronę dla siebie. Pozwalają na to niektóre składniki polisy, jak:

- Home Assistance, np. zorganizowanie i opłacenie przez ubezpieczyciela hotelu, gdy po pożarze mieszkania nie nadaje się ono do użytkowania;

- NNW, np. gdy musisz pokryć koszty związane z doznanym urazem;

- rabunek, np. gdy zostaniesz napadnięty i okradziony poza ubezpieczoną nieruchomością;

- OC w życiu prywatnym (ubezpieczenie odpowiedzialności cywilnej w życiu prywatnym), np. gdy sami nieumyślnie wyrządzisz szkodę innym;

- pomoc prawna, np. gdy jako najemca potrzebujesz wsparcia w sporze z właścicielem mieszkania na wynajem.

Sprawdź ile kosztuje ubezpieczenie domu lub ubezpieczenie mieszkania online w naszym kalkulatorze! Darmowy kalkulator ubezpieczenia mieszkania porówna oferty we wszystkich firmach na rynku.

Ubezpieczenie domu lub ubezpieczenie mieszkania obejmuje nawet kilkadziesiąt zdarzeń. A za szkody spowodowane ich działaniem dostaniesz rekompensatę finansową.

Ryzyka podstawowe, dostępne w pakiecie zdarzeń losowych, mogą dotyczyć szkód na murach, stałych elementach i wyposażeniu. To m.in.: pożar, zalanie, działanie śniegu i mrozu, osuwanie i zapadanie się ziemi, trzęsienie ziemi, lawina, huragan, grad, upadek drzew i masztów, implozja i eksplozja, uderzenie pojazdu w budynek, upadek statku powietrznego, huk ponaddźwiękowy.

Ryzyka dodatkowe, wykupywane osobno, dotyczą także murów, stałych elementów i wyposażenia. To m.in.: powódź, przepięcie, kradzież z włamaniem, kradzież zwykła (bez śladów włamania), rabunek, wandalizm, dewastacja.

Pamiętaj, że w każdej ofercie zakres ochrony jest inny, przez co to samo ryzyko raz może być dostępne w podstawie, a innym razem jako rozszerzenie.

Sprawdź ile kosztuje ubezpieczenie domu lub ubezpieczenie mieszkania w naszym kalkulatorze!

Mimo że masz wykupione ubezpieczenie nieruchomości, może ono nie działać ze względu na karencje i wyłączenia odpowiedzialności. Karencja dotyczy wybranych ryzyk (powódź, NNW lokatora), a wyłączenia wszystkich. Pełna lista wyłączeń odpowiedzialności jest dostępna w dokumencie OWU i dotyczy praktycznie każdego z ryzyk.

Przykładowe wyłączenia z zakresu pożaru, zalania, kradzieży z włamaniem, dewastacji, stłuczenia przedmiotów szklanych i OC (ubezpieczenie odpowiedzialności cywilnej) w życiu prywatnym, jakie znajdziesz w OWU (ogólnych warunkach ubezpieczenia):

- pożar powstał w ubezpieczonej nieruchomości, która nie była użytkowana przez okres przynajmniej 90 dni;

- lokator zostawił otwarte okna dachowe, przez które do środka dostała się woda opadowa;

- kradzież przedmiotów z niezabudowanego balkonu lub tarasu;

- włamywacz zdewastował szyby o wartości artystycznej;

- okno miało wadę fabryczną;

- lokator uderzył pojazdem we własną bramę garażową.

W polisie mieszkaniowej występują też limity odpowiedzialności, głównie w pakiecie Home Assistance. Oznacza to, że ubezpieczyciel zorganizuje pomoc dla lokatorów, których nieruchomość nie nadaje się do zamieszkania po szkodzie, ale do określonego pułapu. Przykładowo, organizacja noclegu i transport do hotelu do 200 zł na dobę za osobę i maksymalnie do 4 dób.

Sprawdź ile kosztuje ubezpieczenie domu i mieszkania w naszym kalkulatorze! Darmowy kalkulator ubezpieczenia mieszkania porówna oferty we wszystkich firmach na rynku.

Zastanawiasz się ile kosztuje ubezpieczenie mieszkania lub ubezpieczenie domu? Za roczne ubezpieczenie domu i mieszkania na rankomat.pl zapłacisz od 90 zł. Pamiętaj, że tyle będzie kosztowało ubezpieczenie domu lub ubezpieczenie mieszkania w bardzo ograniczonym zakresie i dla taniej nieruchomości. Aby poznać dokładną wysokość składki za ubezpieczenie domu lub ubezpieczenie mieszkania, wykonaj prostą kalkulację w porównywarce rankomat.pl.

Składkę za ubezpieczenie domu i mieszkania, jaką zapłacisz za ubezpieczenie nieruchomości, będzie zależała przede wszystkim od wartości nieruchomości i od zakresu ochrony. Równie ważne dla ceny polisy są też lokalizacja (dom), kondygnacja (mieszkanie), liczba lokatorów, zabezpieczenia antykradzieżowe w nieruchomości, okresowe promocje TU i częstotliwość opłacania polisy.

Sprawdź ile kosztuje ubezpieczenie domu lub ubezpieczenie mieszkaniowe w naszym kalkulatorze! Dzięki kalkulatorowi zrobisz porównania ubezpieczeń nieruchomości w największych firmach ubezpieczeniowych na rynku.

Umowa ubezpieczenia domu online lub mieszkania trwa najczęściej 12 miesięcy, choć jest możliwe wykupienie ochrony na okres 2 lub 3 lat. Polisy krótsze niż pół roku są rzadko dostępne. Towarzystwa z reguły nie ubezpieczają mienia na bardzo krótki okres, jak wakacje czy wyjazd służbowy.

Po wygaśnięciu polisy mieszkaniowej można przedłużyć ją na takich samych warunkach lub wykupić inne ubezpieczenie mieszkania online, jeśli okaże się, że inna oferta jest lepsza. Ubezpieczenie mieszkania wybierz kierując się zakresem a nie tylko ceną.

Sprawdź ile kosztuje ubezpieczenie domu i mieszkania w naszym kalkulatorze!

Jeśli skorzystasz z porównywarki ubezpieczeń nieruchomości, możesz oszczędzić czas i pieniądze. Czas, bo porównanie ofert trwa kilka minut, a gotowe wyniki i dane otrzymasz na podany wcześniej e-mail, przez co nie musisz ponownie wypełniać formularza. A pieniądze, bo wybierasz polisę, która ma najkorzystniejszy stosunek ceny do zawartości.

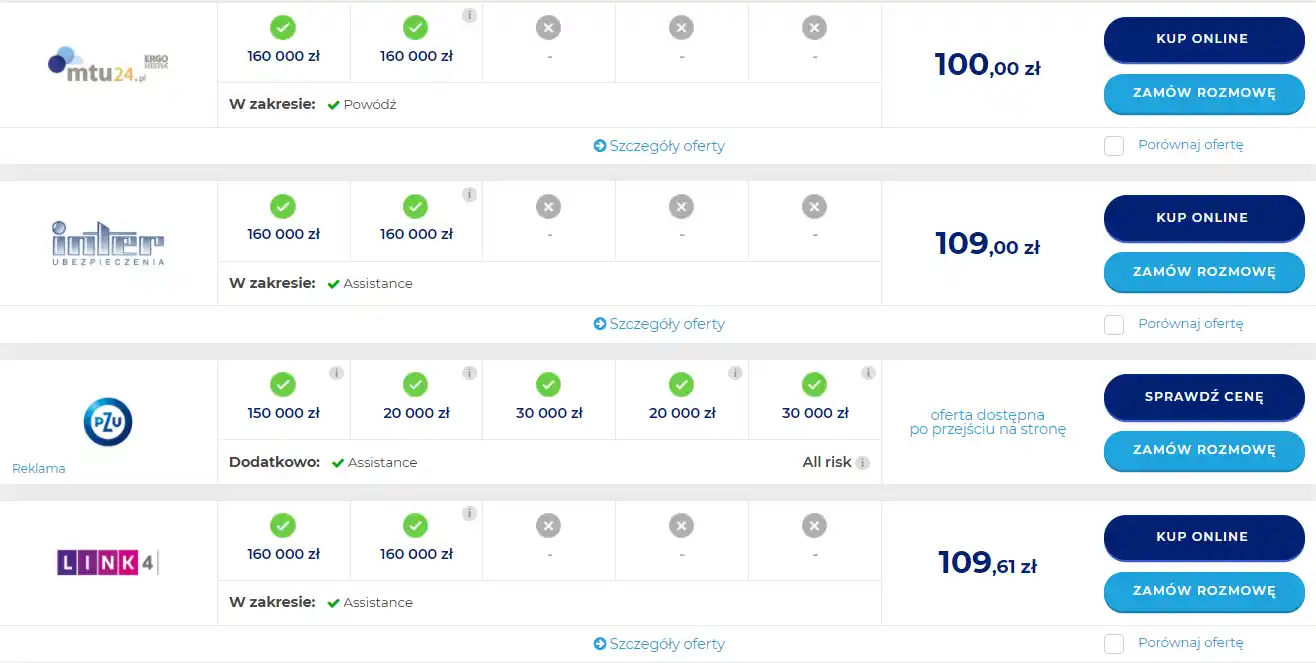

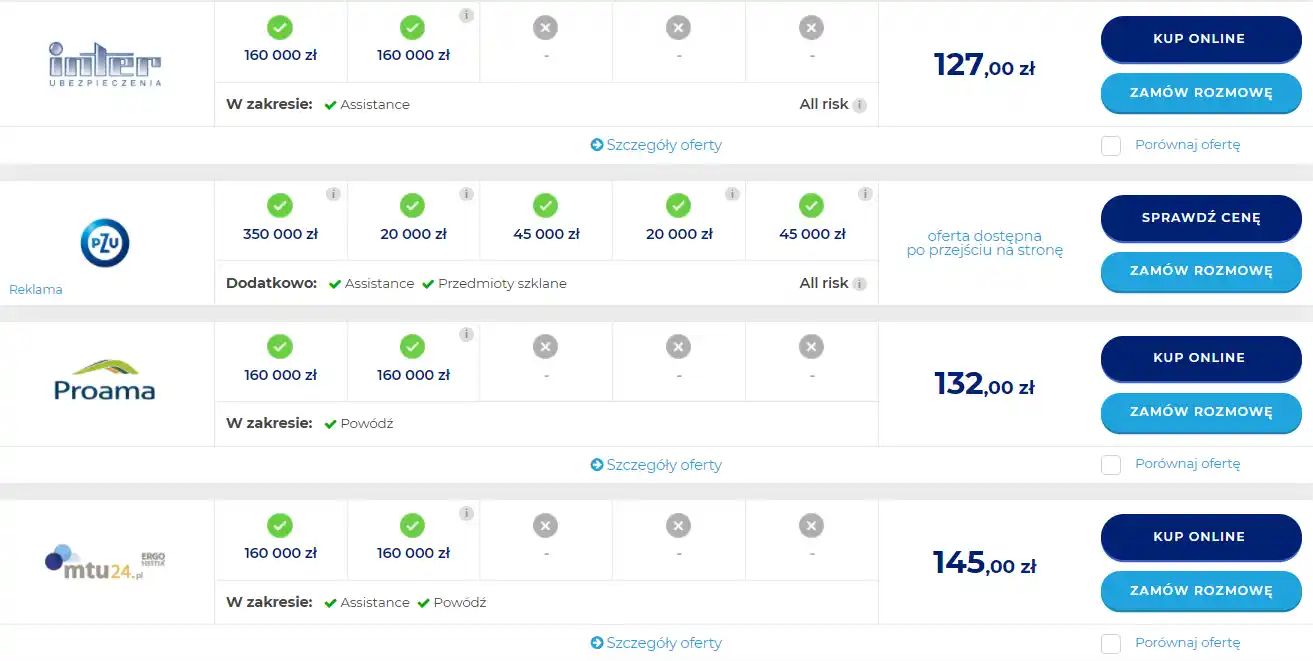

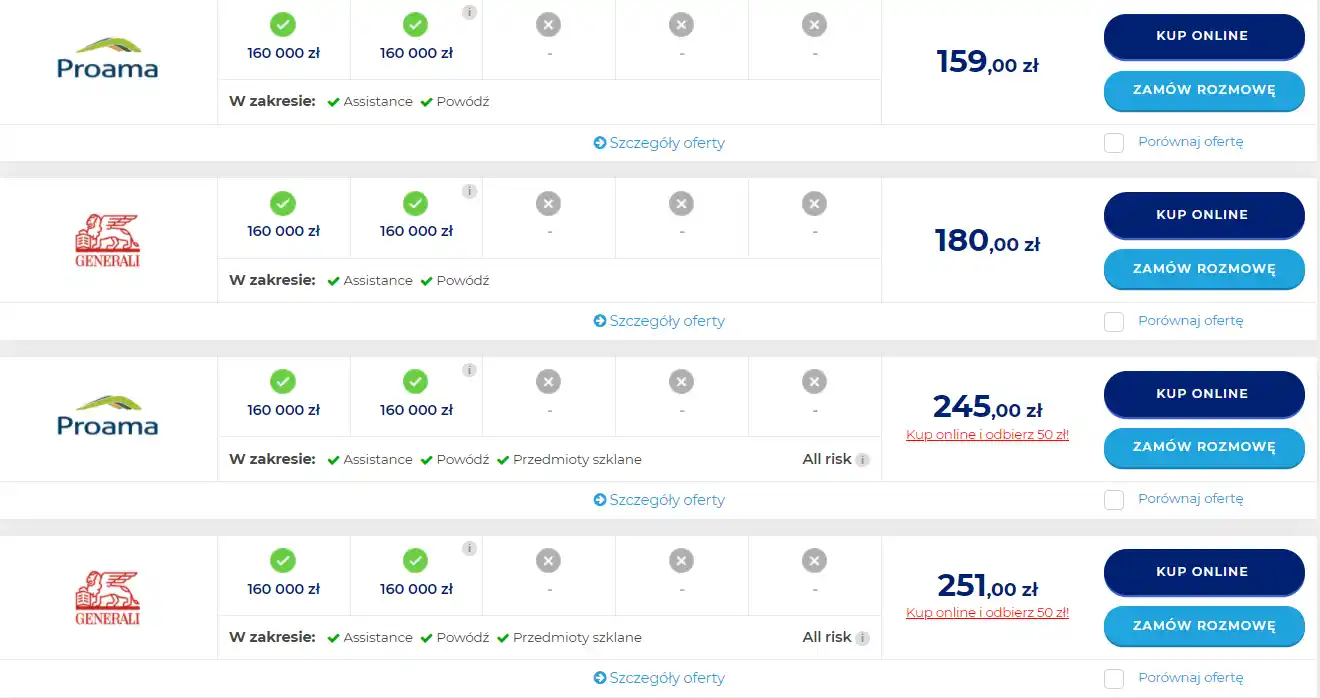

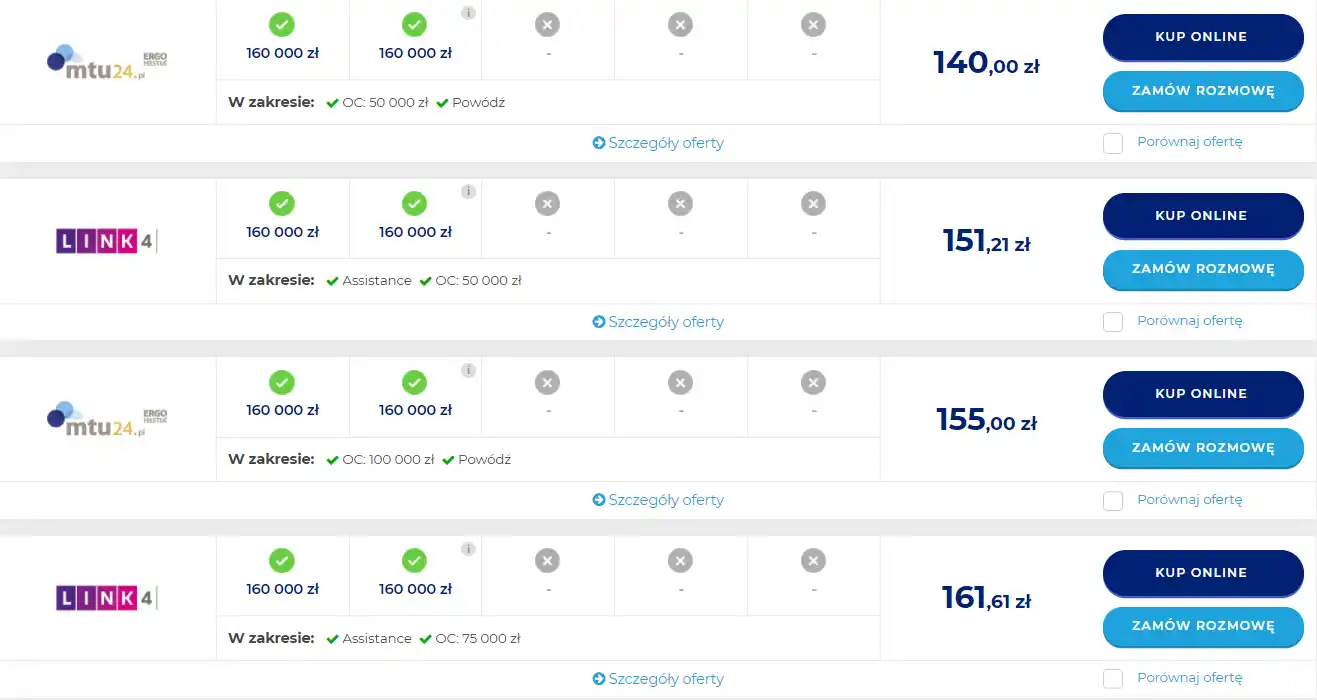

Na rankomat.pl ubezpieczenie mieszkania porównasz w takich firmach jak: Proama, Generali, Wiener, PZU, Link4, Benefia, Inter Polska, Europa, mtu24.pl, Nationale-Nederlanden i Allianz.

Wystarczy 1 kalkulacja, aby otrzymać ponad 18 wyników dopasowanych do swojej nieruchomości. Sprawdź ile kosztuje ubezpieczenie domu lub ubezpieczenie ruchomości domowych w naszym kalkulatorze!

W Polsce nie ma ustawowego obowiązku posiadania polisy mieszkaniowej. Jedyny wyjątek to ubezpieczenie majątkowe dla zabudowań gospodarstwa rolnego o powierzchni ponad 1 hektara.

Ubezpieczenie nieruchomości muszą mieć też posiadacze kredytu hipotecznego - zarówno w przypadku zakupu domu czy mieszkania, jak i budowy. Bank udzielający pożyczki wymaga dodatkowego zabezpieczenia w postaci polisy mieszkaniowej w wymiarze co najmniej podstawowym (zdarzeń losowych, szkoda całkowita). Jednak nie musimy korzystać z oferty banku, tylko wybrać polisę samemu, np. z porównywarki.

Ubezpieczenia nieruchomości porównasz w kilka minut, a gotowe wyniki i dane otrzymasz na podany wcześniej e-mail. Najpierw wystarczy wypełnić krótki formularz.

Pytamy w nim o:

- dane nieruchomości: wartość, metraż, rok budowy, rodzaj zabudowy, przeznaczenie;

- dane lokatorów: wiek, liczbę;

- zakres ochrony: tylko zdarzenia losowe czy także kradzież, OC w życiu prywatnym stłuczenie przedmiotów szklanych, Home Assistance;

- historię szkodową w ostatnich latach;

- sumę ubezpieczenia domu: dla murów, stałych elementów i wyposażenia.

Pamiętaj, że do każdej kalkulacji możesz wrócić i edytować informacje lub po to, by zakupić ubezpieczenie mieszkania. W tym celu wystarczy, jeśli odszukasz kalkulację na mailu dotyczącą ubezpieczenia mieszkania.

Zanim kupisz polisę, sprawdź zakres ochrony, sumę ubezpieczenia, wyłączenia odpowiedzialności, cenę ubezpieczenia i oferty w porównywarce.

Zakres ochrony ma największe znaczenie dla wypłaty odszkodowania. Im więcej wykupisz ryzyk w polisie, tym większe prawdopodobieństwo, że otrzymasz wypłatę z polisy. W wariancie podstawowym możesz chronić mury (ubezpieczenie murów) i elementy stałe od zdarzeń losowych, a w wariancie rozszerzonym także wyposażenie, w tym od kradzieży, przepięcia czy powodzi.

Suma ubezpieczenia to nic innego jak kwota odszkodowania. W przypadku szkody całkowitej otrzymasz 100% SU. Jeśli szkoda była częściowa, procent SU wylicza ubezpieczyciel – czasem za pomocą rzeczoznawcy. Na rankomat.pl ubezpieczysz nieruchomość do kwoty 2 mln zł, a stałe elementy i wyposażenie do kwoty 500 tys. zł. Ubezpieczenie droższych nieruchomości jest możliwe indywidualnie z konsultantem rankomat.pl.

Wyłączenia odpowiedzialności decydują o tym, czy za dane zdarzenie TU wypłaci odszkodowanie. Nie będzie to możliwe, jeśli w czasie wypadku znajdowałeś się pod wpływem alkoholu, pożar wybuchł w domu bez ważnych przeglądów technicznych albo wyrządziłeś szkodę umyślnie. Pełna lista wyłączeń stałych i czasowych znajduje się w dokumencie OWU (ogólnych warunkach ubezpieczenia).

Wysokość składki powinieneś dopasować do własnych możliwości finansowych, aby sprostać wydatkom na polisę. Najtańsza kosztuje mniej niż 100 zł rocznie w podstawowym zakresie ochrony. Jednak warto wydać na ubezpieczenie nieruchomości ok. 300 zł w skali roku, aby zyskać kompleksową ochronę dla wszystkich części budynku, dla lokatorów i dla zwierząt domowych.

Dzięki porównywarce ubezpieczeń szybko sprawdzisz, co oferują konkurencyjne TU i w jakich zakresach cenowych. Przez zawarciem umowy z TU warto porównać dostępne polisy mieszkaniowe i wybrać tę, która ma najlepszy stosunek ceny do liczby ryzyk.

Likwidacja szkody w polisie mieszkaniowej przebiega w 4 etapach.

Najpierw zgłaszasz szkodę do ubezpieczyciela. Możesz to zrobić na kilka sposobów (telefonicznie, mailowo, wysyłając SMS), jednak najszybszym i najwygodniejszą metodą jest formularz dostępny na stronie TU. Zgłoszenie szkody i wypełnienie formularza zajmą kilka minut. Ubezpieczyciel wskazuje, jakie dokumenty powinieneś dołączyć. Wszystko zależy od rodzaju szkody, np. za pożar będzie wymagany protokół z miejsca zniszczenia od straży pożarnej. Na zgłoszenie szkody masz zwykle od 3 do 7 dni od chwili stwierdzenia szkody.

Następnie ubezpieczyciel oceni rozmiar szkody. Może to zrobić zdalnie na podstawie zdjęć z miejsca zdarzenia, które prześlesz mu w formularzu zgłoszeniowym lub wysyłając rzeczoznawcę.

TU ustali wysokość odszkodowania w oparciu o zebraną dokumentację i sumę ubezpieczenia. W przypadku szkody całkowitej odszkodowanie wyniesie 100% sumy ubezpieczenia. Nie zapomnij o prawidłowym ustaleniu kwoty SU. Dzięki temu unikniesz nadubezpieczenia i niedoubezpieczenia.

Ostatni etap to decyzja i wypłata odszkodowania. Odszkodowanie może być podzielone na część bezsporną i sporną. To ważne w kontekście czasu wypłaty odszkodowania. Część bezsporna musi zostać wypłacona do 30 dni od zgłoszenia szkody, a część sporna do maksymalnie 15 kolejnych dni. Jeśli nie zgadzasz się z decyzją ubezpieczyciela, możesz odwołać się na drodze reklamacji. Gdy to nie przyniesie rezultatu, zgłoś sprawę do Rzecznika Finansowego, a w ostateczności skieruj sprawę do sądu.

Na rankomat.pl do wyboru masz kilka metod płatności: BLIK, przelew online, PayPo, karta płatnicza debetowa lub kredytowa i Google Pay.

Za polisę mieszkaniową zapłacisz jednorazowo za cały okres z góry (12 lub 24 miesiące) lub w kilku ratach. Pamiętaj, że płatność w ratach może być nieco droższa od jednorazowej.

Polisa z porównywarki jest ważna najwcześniej na następny dzień licząc od opłacenia składki lub od daty wskazanej w zamówieniu.

Ubezpieczenie nieruchomości możesz automatycznie przedłużyć po okresie 12 lub 24 miesięcy (w zależności od kupionego wariantu).

Nie zapomnij o opłaceniu składki w terminie, aby zachować ważność ochrony domu i mieszkania.

Podczas prażenia popcornu tylko na chwilę wyszłam z kuchni, a w tym czasie rozgrzany garnek zajął się płomieniem. Na szczęście tym razem skończyło się na jednym pomieszczeniu, jednak straty były dość poważne.

Towarzystwo uwzględniło pokrycie szkód nie tylko ogniowych, ale także za szkody wyrządzone podczas interwencji wezwanej na miejsce straży pożarnej.

Sobotni mecz był najważniejszy w całym sezonie. W wyniku przepięcia instalacji nie tylko nie obejrzałem transmisji do końca, ale też zostałem z przepalonym telewizorem.

Na szczęście dzięki polisie mieszkaniowej udało się uzyskać odszkodowanie, dzięki któremu kupiłem nowy model. W przeciwnym razie czekałby mnie wydatek kilku tysięcy złotych.

Właśnie zmieniłam z mężem parkiet w dużym pokoju, kiedy okazało się, że instalacja grzewcza jest nieszczelna.

Ubezpieczyciel pokrył koszt wymiany parkietu na nowy, a dzięki odszkodowaniu mogłam także naprawić wadliwą instalację. Wystarczyła polisa mieszkaniowa z podstawowym zakresem ochrony.