Pomoc

Pomoc

Każde ubezpieczenie jest obwarowane szeregiem wyłączeń. Ich niedopełnienie skutkuje odmową pokrycia kosztów czy wypłaty odszkodowania. Wyjaśniamy, jakich sytuacji musisz unikać, by otrzymać pomoc w ramach polisy turystycznej.

- Kiedy ubezpieczyciel nie wypłaci odszkodowania? Najpopularniejsze powody odmowy

- Kiedy jeszcze ubezpieczenie nie zadziała? Pozostałe powody odmawiania wypłaty odszkodowania

- Jak działają rozszerzenia w ubezpieczeniu turystycznym?

- Czym jest karencja w ubezpieczeniu turystycznym?

- Czym jest franszyza w ubezpieczeniu turystycznym?

- Jak wybrać ubezpieczenie turystyczne, by liczyć na odszkodowanie?

Każdy ubezpieczyciel w Ogólnych Warunkach Ubezpieczenia (OWU) informuje, kiedy osoba poszkodowana, mimo posiadania polisy, nie może liczyć na jego wsparcie. Większość tych sytuacji i wyłączeń powtarza się we wszystkich towarzystwach. Na podstawie OWU zebraliśmy sytuacje, których musisz unikać, by ubezpieczyciel nie odmówił Ci wypłaty odszkodowania.

Kiedy ubezpieczyciel nie wypłaci odszkodowania? Najpopularniejsze powody odmowy

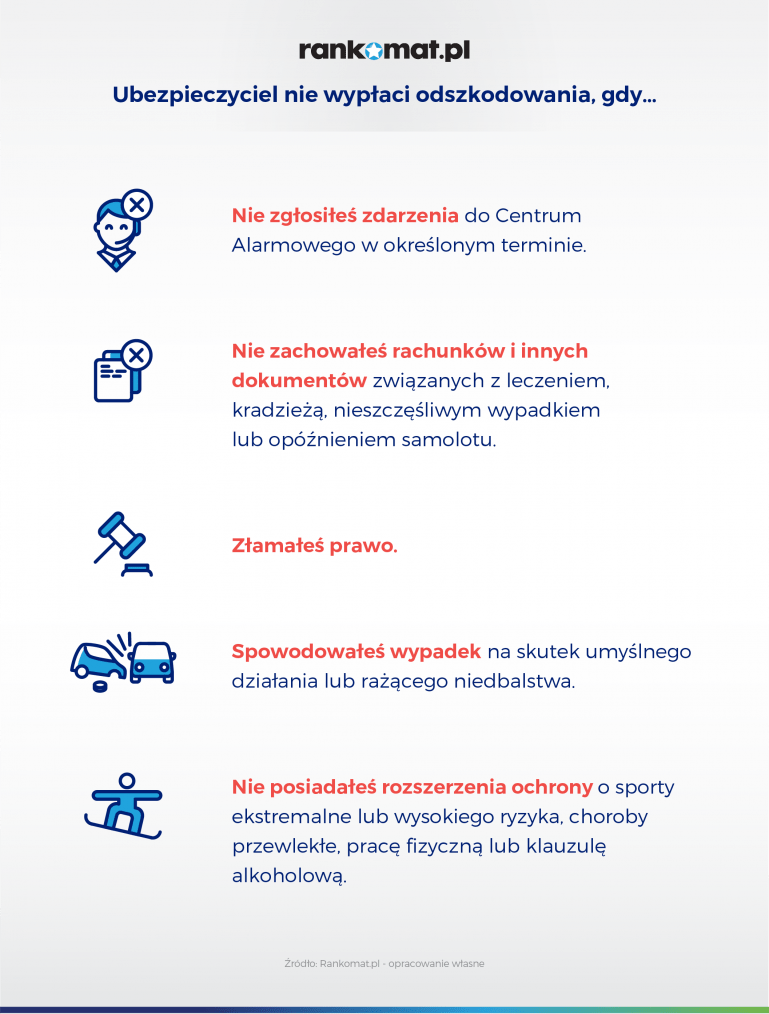

Wszystkie towarzystwa ubezpieczeniowe konsekwentnie odmawiają pokrycia kosztów leczenia i wypłaty odszkodowania wtedy, gdy:

- nie poinformujesz centrum alarmowego ubezpieczyciela o zdarzeniu ubezpieczeniowym,

- nie zachowasz kartotek, faktur i rachunków je dokumentujących,

- gdy złamiesz prawo,

- będziesz działać umyślnie i nie zadbamy o swoje bezpieczeństwo w należyty sposób oraz

- jeśli nie będziesz posiadać rozszerzenia ochrony w przypadku niestandardowych sytuacji.

Poniżej omówimy każde to wyłączenie.

Niepoinformowanie centrum alarmowego bądź centrum informacyjnego ubezpieczyciela o zdarzeniu ubezpieczeniowym w określonym przez OWU terminie – każda osoba ubezpieczona (albo osoba towarzysząca w podróży bądź upoważniona, np. współmałżonek, partner, rodzic itp.) ma obowiązek skontaktować się z centrum alarmowym/informacyjnym towarzystwa w ciągu np. 24 godzin czy kilku dni po wypadku, trafieniu do szpitala czy wizycie u lekarza.

Przykład

Niezachowanie faktur, dokumentów i rachunków potwierdzających poniesione koszty – wszystkie te informacje są konieczne do otrzymania zwrotu wydanej gotówki. Ubezpieczyciele mają prawo wymagać okazania faktur, recept i rachunków wystawionych np. w gabinecie lekarskim czy szpitalu. W razie kradzieży musisz udokumentować wydatki poniesione na zakup potrzebnych rzeczy osobistych. Podobnie jest w przypadku zgubienia bagażu przez linie lotnicze oraz wszystkich innych zdarzeń objętych ochroną.

Przykład

- Złamanie prawa i przepisów obowiązujących na terenie danego kraju – wszyscy ubezpieczyciele w tej kwestii są zgodni: nie ponoszą odpowiedzialności za zdarzenia, do których doszło na skutek nieprzestrzegania prawa. Każdy, nie tylko ubezpieczony, ma obowiązek stosować się do obowiązujących przepisów. Jeśli tego nie zrobi grożą mu konsekwencje prawne, jak i właśnie odmowa wypłacenia odszkodowania.

Przykład

- Umyślne działanie i rażące niedbalstwo – jeśli do zdarzenia ubezpieczeniowego dojedzie na skutek celowego działania posiadacza polisy, np. spowodowany zostanie wypadek w celu wyłudzenia odszkodowania, nie ma co liczyć na jego wypłatę. Podobnie będzie, jeśli ubezpieczony i nie zadba o swoje bezpieczeństwo i będzie ryzykował własnym życiem lub zdrowiem.

Przykład

Brak odpowiedniego do sytuacji rozszerzenia ochrony ubezpieczeniowej – wiele popularnych aktywności podejmowanych przez podróżnych za granicą nie jest objętych odpowiedzialnością ubezpieczyciela, np. uprawianie sportów wysokiego ryzyka i ekstremalnych czy praca fizyczna. Na pomoc w ramach standardowej polisy nie mogą liczyć także osoby chore przewlekle lub ci, którzy w czasie wypadku byli pod wpływem alkoholu. Po wykupieniu odpowiedniego rozszerzenia i opłacaniu dodatkowej składki takie osoby otrzymają pomoc, ale muszą zaznaczyć chęć rozszerzonej ochrony w momencie zakupu ubezpieczenia. Z danych Signal Iduna wynika, że brak właściwego rozszerzenia to jeden z najczęstszych powodów odmowy wypłaty odszkodowania.

Przykład

Kiedy jeszcze ubezpieczenie nie zadziała? Pozostałe powody odmawiania wypłaty odszkodowania

Towarzystwo ubezpieczeniowe w OWU informują o wielu innych sytuacjach, które również mogą stać się przyczyną odmowy pokrycia kosztów nieszczęśliwego wypadku, leczenia czy wypłaty odszkodowania. Nie są to wyłączenia generalne i każde towarzystwo co do nich ma swoje osobne regulacje. Niemniej jednak warto o nich również pamiętać.

Pokrótce, zaliczyć do nich można:

tzw. wyłączenia medyczne – ubezpieczyciel nie pokrywa kosztów leczenia związanych z wykonaniem operacji plastycznych, usuwaniem ciąży, próbami samobójczymi, chorobami psychicznymi, medycyną niekonwencjonalną itp.,

zdarzenia, do których doszło na skutek działań wojennych, zamieszek, protestów, zamachów stanu, ataków terrorystycznych itp., chyba że zastosowanie ma tzw. klauzula nieoczekiwanej wojny lub terroru (ubezpieczony otrzyma pomoc, jeśli do takich sytuacji doszło w krajach niezagrożonych zamieszkami, wojną czy terroryzmem itp.),

zdarzenia, do których doszło na skutek klęsk żywiołowych,

franczyzę, tzw. udział własny – część szkód jest pokrywana przez osobę ubezpieczoną, a ubezpieczyciel w OWU może określić, że pokrywa zdarzenia, których koszt był większy niż ustalona przez niego suma, np. wypłaci odszkodowanie za zniszczony bagaż, jeśli szkody będą większe niż 500 zł,

zbyt małą sumę gwarantowaną – jeśli leczenie kosztowało więcej niż wybrana przez ubezpieczonego kwota, pozostałe koszty musi opłacić on z własnej kieszeni.

Jak działają rozszerzenia w ubezpieczeniu turystycznym?

Rozszerzenia w ubezpieczeniu turystycznym to element, który pozwala uchronić się od niektórych wyłączeń generalnych. W większości przypadków – zdecydowanie warto rozważyć konkretne rozszerzenia ochrony. Jakie? To zależy od Twoich potrzeb i miejsca, do którego się wybierasz.

Rozszerzyć ochronę powinieneś, jeśli:

uprawiasz sporty wysokiego ryzyka lub ekstremalne – wówczas musisz dokupić klauzulę sportów wysokiego ryzyka lub ekstremalnych,

pozostajesz pod stałą opieką lekarza i przyjmujący leki na stałe (klauzula chorób przewlekłych),

osoby, które poza granicami Polski planują pracować (rozszerzenie o wykonywanie pracy za granicą),

chcesz mieć pewność, że ubezpieczenie zapewni Ci pokrycie kosztów leczenia także w przypadku zdarzeń pod wpływem alkoholu (klauzula alkoholowa).

Uwaga!

Czym jest karencja w ubezpieczeniu turystycznym?

Karencja to bardzo ważne pojęcie dla wszystkich osób, którym zdarza się kupować ubezpieczenie turystyczne na „ostatnią chwilę”, już w trakcie pobytu za granicą. To okres następujący po podpisaniu umowy (po zakupie polisy poza Polską), w którym ochrona ubezpieczeniowa nie jest jeszcze aktywna.

Przykład

Dlaczego ubezpieczyciele stosują takie rozwiązanie jak karencja? Powód jest bardzo prosty. Karencja zapobiega sytuacjom, w którym nieuczciwy turysta mógłby doznać szkody i dopiero wtedy kupić ubezpieczenie (lub zgłosić szkodę tuż po zakupie polisy). Jak zawsze - musisz jednak dokładnie przeczytać OWU, ponieważ niektórzy ubezpieczyciele stosują krótką karencję, kilkugodzinną.

Z zakupem polisy turystycznej nigdy nie warto jednak zwlekać. Dla bezpieczeństwa kup ją na około tygodnia przed wyjazdem. Powinien to być stały element rozsądnego i świadomego przygotowania do podróży.

Czym jest franszyza w ubezpieczeniu turystycznym?

Każdy, kto chce mieć pewność, że ubezpieczenie turystyczne pokryje całość kosztów i nie dojdzie do wyłączeń, powinien znać również pojęcie franszyzy. Jest to, mówiąc najprościej, ograniczenie wysokości kwoty związanej z wypłaconym odszkodowaniem. Bywa nazywana również udziałem własnym.

Franszyzę zwykle stosuje się, aby obniżyć wysokość składki. Innymi słowy: im wyższy Twój udział własny w szkodzie, tym tańsze będzie ubezpieczenie. Wyróżniamy franszyzę redukcyjną i integralną.

Franszyza redukcyjna to odpowiednia suma, jaką towarzystwo ubezpieczeniowe pobiera z każdego odszkodowania. Jeśli wartość szkody, jakiej doznałeś, będzie niższa niż wysokość franszyzy, nie otrzymasz pieniędzy. Każde towarzystwo ubezpieczeniowe informuje o wysokości franszyzy, m.in. w umowie ubezpieczenia i w OWU.

Przykład

- Wysokość szkody to 500 zł, a franszyza redukcyjna wynosi 1000 zł. Towarzystwo nie wypłaci ubezpieczonemu pieniędzy.

Franszyza integralna. Jest to kwota, do której ubezpieczyciel w ogóle nie opowie za szkodę. Szkody poniżej tej kwoty nie podlegają ubezpieczeniu. Jeśli jednak kwota szkody będzie wyższa niż ustalona wysokość franszyzy, to towarzystwo ubezpieczeniowe będzie musiało wypłacić całe odszkodowanie. Franszyza integralna bywa określana kwotowo lub procentowo. Informacje o niej znajdują się w OWU i w zwartej umowie.

- Wysokość szkody to 800 zł, a franszyza integralna 700 zł. Towarzystwo wypłaci 800 zł odszkodowania. Przykład

Jak wybrać ubezpieczenie turystyczne, by liczyć na odszkodowanie?

Z roku na rok coraz więcej Polaków kupuje ubezpieczenie turystyczne na czas podróży. Jednakże niewiele osób przywiązuje wagę do właściwego wyboru polisy. Nie zadajemy sobie też trudu, by zapoznać się z OWU. W czasie podróży może być na to jednak już za późno.

Wypowiedź eksperta

Patrycja Pałka, Specjalista ds. ubezpieczeń turystycznych

Patrycja Pałka, Specjalista ds. ubezpieczeń turystycznych

Sytuacji, które opisaliśmy wyżej można uniknąć. Wystarczy tylko zapoznać się z OWU i odpowiednio wybrać polisę na czas wyjazdu - a w tym pomoże Ci nasz kalkulator ubezpieczeń turystycznych.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

Koszty leczenia 80 000 zł | Ratownictwo 50 000 zł | Bagaż - | 44,00 zł 2 os. / 7 dni | |

| Dodatkowo: OC: 50 000 złsporty objęte polisą: 67zdarzenia pod wpływem alkoholuzachorowanie COVID-19 | ||||

Koszty leczenia 80 000 zł | Ratownictwo 100 000 zł | Bagaż - | 58,52 zł 2 os. / 7 dni | |

| Dodatkowo: sporty objęte polisą: 60zdarzenia pod wpływem alkoholuzachorowanie COVID-19 | ||||

Koszty leczenia 40 000 eur | Ratownictwo 5 000 eur | Bagaż 500 eur | 81,00 zł 2 os. / 7 dni | |

| Dodatkowo: NNW: 5 000 eurOC: 50 000 eurOC sportowe: 50 000 eurosporty objęte polisą: 10zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19 | ||||

Koszty leczenia 600 000 zł | Ratownictwo 600 000 zł | Bagaż 3 000 zł | 124,46 zł 2 os. / 7 dni | |

| Dodatkowo: NNW: 50 000 złOC: 250 000 złOC sportowe: 250 000 złsporty objęte polisą: 114zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19 | ||||

44,00 zł 2 os. / 7 dni | |||

Koszty leczenia 80 000 zł | Ratownictwo 50 000 zł | Bagaż - | |

| Dodatkowo: OC: 50 000 złsporty objęte polisą: 67zdarzenia pod wpływem alkoholuzachorowanie COVID-19 | |||

58,52 zł 2 os. / 7 dni | |||

Koszty leczenia 80 000 zł | Ratownictwo 100 000 zł | Bagaż - | |

| Dodatkowo: sporty objęte polisą: 60zdarzenia pod wpływem alkoholuzachorowanie COVID-19 | |||

81,00 zł 2 os. / 7 dni | |||

Koszty leczenia 40 000 eur | Ratownictwo 5 000 eur | Bagaż 500 eur | |

| Dodatkowo: NNW: 5 000 eurOC: 50 000 eurOC sportowe: 50 000 eurosporty objęte polisą: 10zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19 | |||

124,46 zł 2 os. / 7 dni | |||

Koszty leczenia 600 000 zł | Ratownictwo 600 000 zł | Bagaż 3 000 zł | |

| Dodatkowo: NNW: 50 000 złOC: 250 000 złOC sportowe: 250 000 złsporty objęte polisą: 114zdarzenia pod wpływem alkoholusprzęt sportowyzachorowanie COVID-19 | |||

Sprawdzisz ceny, porównasz zakresy i zobaczysz, jakie rozszerzenia ochrony możesz wybrać. Dzięki niemu można szybko sprawdzić ceny polis, porównać ich zakresy i możliwe rozszerzenia. W naszym kalkulatorze każdy turysta w kilka minut odnajdzie ubezpieczenie skrojone na miarę swoich potrzeb i możliwości finansowych. To naprawdę proste!

Co warto wiedzieć?

- Ubezpieczyciele w Ogólnych Warunkach Ubezpieczenia informują o sytuacjach, w których osoba posiadająca polisę nie otrzyma odszkodowania, są to tzw. wyłączenia.

- Z danych Signal Iduna wynika, że najczęściej wskazywanym powodem odmowy odszkodowania jest brak stosownego rozszerzenia ochrony.

- Niektóre wyłączenia ochrony nie pojawiają się we wszystkich towarzystwach.

- Przed zakupem ubezpieczenia koniecznie należy zapoznać się ze szczegółami oferty oraz OWU.

- Ubezpieczenie na czas wyjazdu zakupisz już od około 4 zł dziennie.

Najczęściej zadawane pytania

Czy ubezpieczyciel może odmówić pokrycia kosztów leczenia?

Tak, ubezpieczyciel ma takie prawo. Takie przypadki mają miejsce, gdy turysta np. nie skontaktował się z centrum alarmowym ubezpieczyciela, nie udokumentował odpowiednio zdarzenia, czy nie wykupił odpowiedniej klauzuli rozszerzającej zakres polisy. Więcej przypadków, w których ubezpieczyciel nie pokryje kosztów leczenia, opisujemy w powyższym artykule. Warto też pamiętać, że turysta ma prawo do odwołania się od decyzji towarzystwa ubezpieczeniowego.

Czy ubezpieczenie można kupić już w czasie podróży?

Tak, jest to możliwe. W takim przypadku trzeba jednak liczyć się z tzw. karencją. To okres po zakupieniu polisy, w którym ochrona nie jest jeszcze aktywna. Zdecydowanie bezpieczniej jest więc kupić polisę chociażby na trzy-cztery dni przed wyjazdem.

Czy zakres ubezpieczenia turystycznego można rozszerzyć?

Tak. Turyści mogą całkowicie dostosować zakres polisy turystycznej do swoich potrzeb. Nie trzeba zadowalać się standardem! Często wybierane rozszerzenia to m.in. klauzula sportów ekstremalnych lub wysokiego ryzyka, czy klauzula alkoholowa. Osoby chorujące przewlekle również muszą rozszerzyć swoje ubezpieczenie o właściwą klauzulę.

Czy wojna jest wyłączeniem ochrony?

Zasadniczo tak. Ubezpieczony może jednak wykupić dodatkową klauzulę – tzw. klauzulę nieoczekiwanej wojny lub terroru. Na skutek klauzuli ubezpieczony otrzyma pomoc, jeśli do zdarzenia doszło w kraju niezagrożonym zamieszkami, wojną, czy terroryzmem. Ochrona taka działa zwykle przez kilka dni od nieoczekiwanego zajścia. Większość ubezpieczycieli nie oferuje możliwości dokupienia tej klauzuli, jeśli dany kraj od dawna jest miejscem konfliktu zbrojnego lub miejscem szczególnie zagrożonym.