Pomoc

Pomoc

Zakres ochrony ubezpieczenia OC jest taki sam w każdej firmie, ponieważ reguluje go ustawa. Natomiast ceny OC towarzystwa mogą ustalać dowolnie według przyjętych przez siebie kryteriów oceny ryzyka wystąpienia szkody.

Dlatego różnice w cenach OC w zależności od ubezpieczyciela mogą wynieść nawet kilka tysięcy złotych. W związku z tym kierowcy poszukujący obowiązkowego ubezpieczenia pojazdu zawsze powinni wybierać najtańszą ofertę. Wyjaśniamy, co może wpłynąć na ceny polis i jak znaleźć tanie OC.

Znajdź OC już od 329zł!

Bez wychodzenia z domu

- Ceny OC w 3 minuty

- Oferty kilkunastu towarzystw ubezpieczeniowych

- Pomoc 200 agentów

Dlaczego zakres ochrony OC jest taki sam w każdej firmie, a ceny różne?

OC komunikacyjne jest ubezpieczeniem obowiązkowym regulowanym przez ustawę. Ważną polisę OC musi mieć każdy pojazd mechaniczny zarejestrowany w Polsce. Oznacza to, że jego zakres ochrony jest taki sam w każdym towarzystwie ubezpieczeniowym. Jednak różnice w cenach OC dla tego samego kierowcy w zależności od ubezpieczyciela, mogą wynieść nawet kilka tysięcy złotych. Zgodnie z art. 8 ust. 1 Ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych:

Taryfy oraz wysokość składek ubezpieczeniowych za ubezpieczenia obowiązkowe ustala zakład ubezpieczeń.

Powyższy przepis oznacza, że ubezpieczyciele dowolnie mogą ustalać ceny OC. Każda firma robi to indywidualnie według przyjętej przez siebie polityki biznesowej. W efekcie kierowcy przy wyborze obowiązkowego ubezpieczenia pojazdu zawsze powinni wybierać najtańszą ofertę. Skoro zakres ochrony jest taki sam w każdym towarzystwie, to po co przepłacać. Jeśli kupisz tanie OC, zaoszczędzone pieniądze będziesz mógł przeznaczyć np. na zakup dodatkowego autocasco.

Jak aktuariusze wpływają na ceny OC?

Aktuariusze to wąskie grono ekspertów, którzy zajmują się w firmach ubezpieczeniowych oceną ryzyka, czyli odpowiadają za wycenę zobowiązań wobec klientów oraz konstrukcję produktów w taki sposób, aby został zachowany odpowiedni poziom pomiędzy rezerwami finansowymi, przyszłymi dochodami ze składek i pokryciem zobowiązań pieniężnych.

To dzięki aktuariuszom towarzystwom ubezpieczeniowym nie grozi ogłoszenie upadłości, ponieważ wyznaczają oni margines wypłacalności i ustalają metody tworzenia rezerw finansowych. Aktuariusze także kontrolują politykę dopasowania aktywów i zobowiązań oraz wyceniają wartość firmy.

Od czego zależy cena OC i AC?

Na cenę OC i AC wpływ ma wiele czynników. Dotyczą zarówno danych właściciela, jak i pojazdu.

Czynniki, które wpływają na ocenę ryzyka dotyczące kierowcy:

- Historia szkodowości – czyli liczba szkód spowodowanych przez kierowcę w przeszłości. Im ich mniej, tym większe zniżki, które przekładają się na niższe składki w przyszłości. Towarzystwa ubezpieczeniowe oferują tańsze OC bezszkodowym właścicielom pojazdów.

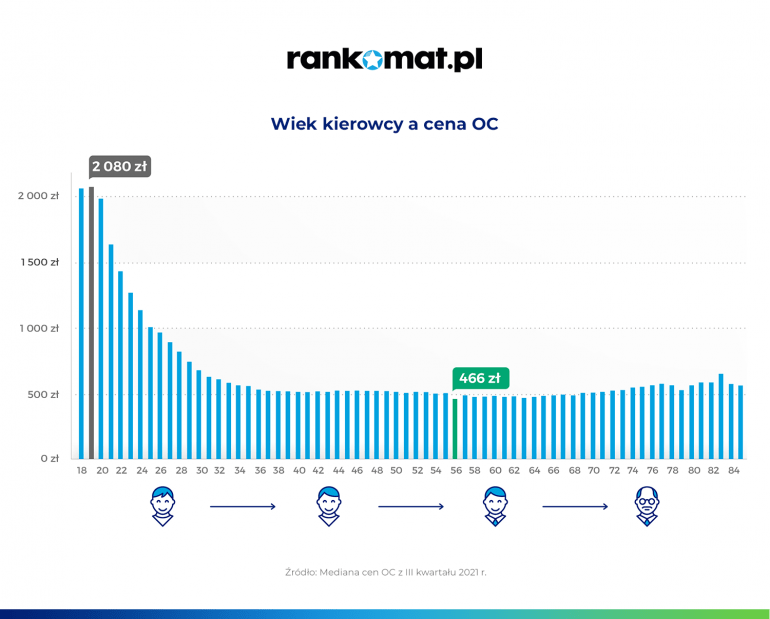

- Wiek kierowców – zasada jest prosta, im dłuższy staż za kierownicą, tym mniejsze ryzyko wystąpienia szkody w ocenie ubezpieczycieli. Jak potwierdzają policyjne statystyki, najwięcej szkód powodują kierowcy z grupy wiekowej 18-24 lata. W efekcie towarzystwa ubezpieczeniowe oferują im wyższe ceny OC w porównaniu do bardziej doświadczonych właścicieli pojazdów.

W III kwartale 2021 r. średnio najwięcej za OC płacili kierowcy w wieku 19 lat (2080 zł). Natomiast najmniej na obowiązkowe ubezpieczenie pojazdu musieli przeznaczyć 56-letni właściciele samochodów (466 zł) – wynika z danych porównywarki rankomat.pl.

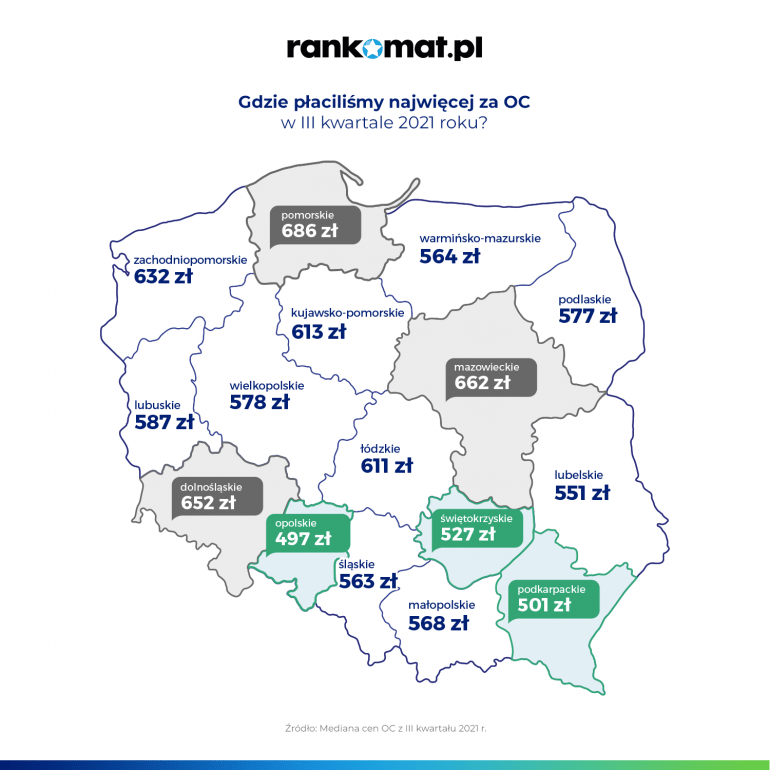

- Miejsce zamieszkania – w mniejszych miejscowościach jest mniej samochodów, a więc ruch na drogach jest w nich mniej intensywny. W efekcie ryzyko wystąpienia szkody także jest mniejsze. Dodatkowo różnice w wysokości składek występują również w województwach. Towarzystwa sprawdzają szkodowość w regionach i korzystają z nich, określając ocenę ryzyka. W III kwartale 2021 r. średnio najmniej za OC płacili mieszkańcy województwa opolskiego (497 zł), a najwięcej pomorskiego (686 zł).

- Data uzyskania prawa jazdy – określa doświadczenie kierowcy. Większe ryzyko wystąpienia szkody generują młodzi kierowcy poniżej 25 roku życia. Jednak, jeżeli ktoś otrzyma prawo jazdy w wielu 35 lat, także jest traktowany przez ubezpieczycieli jako młody kierowca. Ale bez zwyżki za wiek, bowiem z oceny ryzyka znika młodzieńcza brawura.

- Zawód kierowcy – może określać częstość korzystania z pojazdu, a także wpływać na napięcie psychiczne podczas jazdy wynikające ze zmęczenia. Ubezpieczyciele uznali, że rolnicy powodują mniej wypadków, dzięki temu składki dla nich mogą być niższe. Wysokie prawdopodobieństwo wystąpienia szkody jest u przedstawicieli handlowych, ponieważ często podróżują i ich praca może być stresująca.

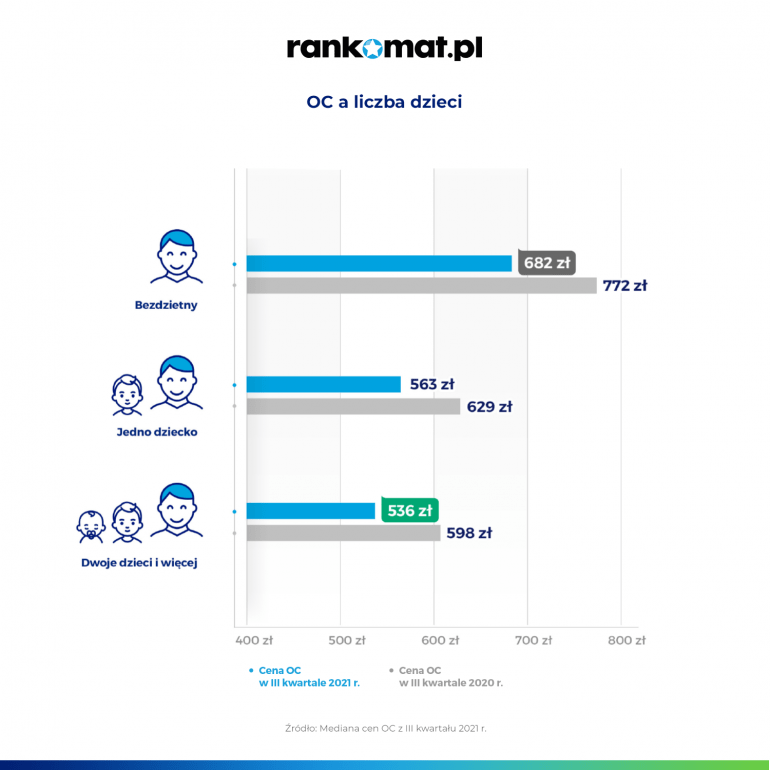

- Stan cywilny i liczba dzieci – w ocenie ubezpieczycieli osoby zamężne, które mają stabilizację życiową, generują mniejsze ryzyko wystąpienia szkody. Posiadanie dzieci dla towarzystwa to informacja o większej odpowiedzialności również za kierownicą. W III kwartale 2021 r. użytkownicy porównywarki rankomat.pl z dwójką lub większą liczbą dzieci średnio płaciły za OC 536 zł, a osoby bezdzietne 682 zł.

Czynniki, które wpływają na ocenę ryzyka dotyczące pojazdu:

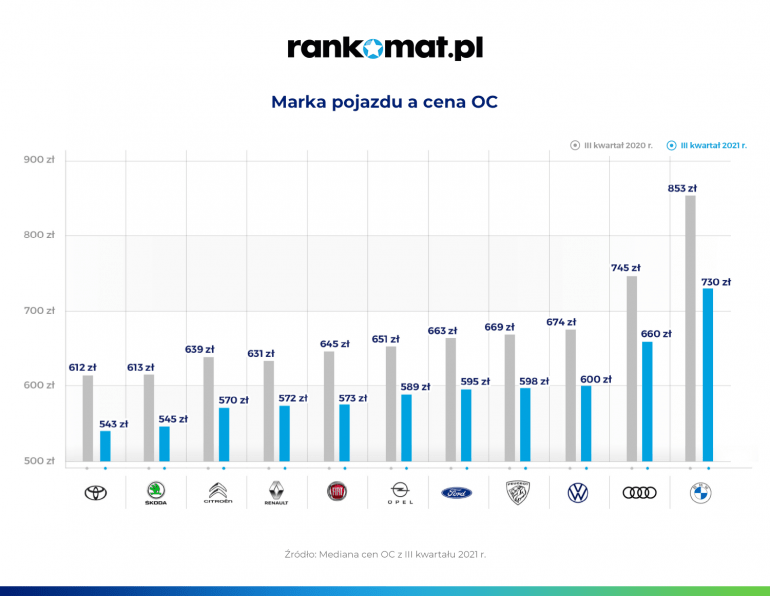

- Marka samochodu – na rynku ich wybór jest ogromny. Niektóre marki są szczególnie lubiane wśród młodych kierowców lub osoby preferujące szybką jazdę. Dlatego towarzystwa ubezpieczeniowe uznają je za powodujące wyższe prawdopodobieństwo wystąpienia szkody. W III kwartale 2021 r. najdroższą w ubezpieczeniu marką było BMW (średnio 730 zł), a najtańszą Toyota (612 zł).

- Pojemność silnika – podobnie, jak w przypadku marki o ocenie ryzyka decyduje brawurowa jazda. A jest większe prawdopodobieństwo, że samochodami o wyższej pojemności silnika można jeździć szybciej i jest to przyczyna większego ryzyka wystąpienia szkody w ocenie ubezpieczycieli.

- Rodzaj paliwa – to kolejny czynnik, który wpływa na ceny OC. W III kwartale 2021 r. średnio najmniej za obowiązkowe ubezpieczenie pojazdu płacili właściciele samochodów elektrycznych (475 zł), a najwięcej równocześnie zasilanych benzyną i gazem (626 zł).

- Wykorzystanie pojazdu – osoby, które wykorzystują samochody do działalności gospodarczej, szczególnie związanej z przewozem osób lub towarów generują wyższe ryzyko wystąpienia szkody. Ich auta są częściej używane, nierzadko przez różnych kierowców.

- Zakup polisy w pakiecie – deklaracja, że kierowca chce kupić równocześnie ubezpieczenie OC i AC może świadczyć o tym, że dla klienta ważne jest bezpieczeństwo i dba o samochód. Może być to sygnał, że właściciel pojazdu będzie ostrożniejszy na drodze. Ubezpieczyciele dają więc rabaty za zakup kilku polis komunikacyjnych w pakiecie.

Oprócz powyższych czynników ubezpieczyciele stosują także inne elementy oceny ryzyka. Zależy to od polityki firmy i aktuariuszy, którzy dla niej pracują.

Ile wynosi suma gwarancyjna OC?

Zgodnie z art. 36 ust. 1 ustawy o ubezpieczeniach obowiązkowych, obecnie maksymalna suma gwarancyjna w ubezpieczeniu komunikacyjnym OC wynosi:

- w przypadku szkód na osobie– 5 210 000 euro w odniesieniu do jednego zdarzenia, bez względu na liczbę poszkodowanych,

- w przypadku szkód w mieniu – 1 050 000 euro w odniesieniu do jednego zdarzenia, bez względu na liczbę poszkodowanych.

Maksymalne sumy gwarancyjne są ustalane przez Komisję Europejską i mogą ulegać zmianom. Aktualne stawki obowiązują od stycznia 2019 r. Wszystkie towarzystwa, które mają w ofercie obowiązkowe OC muszą je gwarantować.

Z kolei, autocasco jest polisą dobrowolną. W efekcie sumę ubezpieczenia AC każdy ubezpieczyciel może określić indywidualnie według dowolnie przyjętych przez siebie kryteriów oceny ryzyka. Jej wysokość jest zawarta w Ogólnych Warunkach Ubezpieczenia (OWU).

Dlaczego OC nie może być zbyt tanie?

Zakres ochrony OC reguluje ustawa, a wysokość sumy gwarancyjnej unijna dyrektywa. Z kolei, ceny OC wynikają z aktualnej sytuacji na rynku ubezpieczeniowym. Ustawodawca nie ma wpływu na wysokość składki obowiązkowego ubezpieczenia pojazdu. Ubezpieczyciele sami wyznaczają wysokość cen OC.

Zbyt niskie składki mogą spowodować wojnę cenową na rynku, gdy wszystkie zakłady ubezpieczeń maksymalnie obniżą składki OC. Nie może jednak być za tanio, ponieważ ubezpieczyciele muszą wypłacać odszkodowania i zachować stabilizację finansową. Przez to potem zwykle składki wzrastają we wszystkich towarzystwach.

Jak znaleźć tanie OC?

W Polsce działa kilkadziesiąt towarzystw ubezpieczeniowych oferujących polisy komunikacyjne. Różnice w cenach OC w zależności od ubezpieczyciela mogą w nich wynieść nawet kilka tysięcy złotych. Warto więc w prosty sposób znaleźć tanie OC w kalkulatorze rankomat.pl. Wystarczy w kilka minut wypełnić intuicyjny formularz. Następnie będziesz mógł wybrać najtańszą ofertę i opłacić składkę online. Umowę ubezpieczenia pojazdu otrzymasz na adres e-mail.

Tak, jak np. 35-letni pan Mariusz z Elbląga, który jest właścicielem Skody Fabii o pojemności silnika 1 l z 2010 r. Dzięki porównaniu ofert w kalkulatorze rankomat.pl znalazł tanie OC w Beesefe w pakiecie z AC mini i assistance za 447 zł.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||||

|---|---|---|---|---|---|---|---|

| OC | AC Mini | Assistance | NNW | 447,00 zł | |||

| OC | AC | Assistance | NNW | 456,00 zł | |||

| OC | AC | Assistance | NNW | 517,00 zł | |||

| OC | AC | Assistance | NNW | 592,00 zł | |||

| OC | AC | Assistance | NNW | 636,00 zł | |||

447,00 zł | |||

| OC | AC | Assistance | NNW |

456,00 zł | |||

| OC | AC | Assistance | NNW |

517,00 zł | |||

| OC | AC | Assistance | NNW |

592,00 zł | |||

| OC | AC | Assistance | NNW |

636,00 zł | |||

| OC | AC | Assistance | NNW |

Kalkulacja z 24.11.2021 r., Skoda Fabia 1 l z 2010 r.

Czy ubezpieczyciel musi przedstawić ofertę ubezpieczenia OC i AC?

Jeżeli ubezpieczyciel ma w swojej ofercie polisę OC, musi przedstawić kierowcy ofertę ubezpieczenia pojazdu. Nawet jeśli w jego ocenie zachodzi bardzo duże ryzyko wystąpienia szkody. Wtedy najczęściej towarzystwa oferują zaporową składkę, wiedząc że klient nie skorzysta z oferty. Zdarzają się nawet propozycje sięgające 10 000 zł za samo OC. Kamil Sztandera, ekspert ds. ubezpieczeń komunikacyjnych w rankomat.pl

Kamil Sztandera, ekspert ds. ubezpieczeń komunikacyjnych w rankomat.pl

Inaczej jest w przypadku AC. Jest to ubezpieczenie dobrowolne, więc firma nie ma obowiązku przedstawienia oferty.

Co warto wiedzieć?

- Wpływ na cenę OC i AC ma prawdopodobieństwo spowodowania szkody przez kierowcę, które ocenia ubezpieczyciel.

- W towarzystwach ubezpieczeniowych aktuariusze zajmują się oceną ryzyka.

- Zakres ochrony obowiązkowego ubezpieczenia OC jest taki sam w każdym towarzystwie.

- Zakres ochrony dobrowolnego ubezpieczenia AC jest inny w każdym towarzystwie.

FAQ – najczęściej zadawane pytania o ceny ubezpieczenia OC

Jak młody kierowca może obniżyć cenę OC?

Najprostszym sposobem na obniżenie wysokości składki jest dopisanie do współwłasności samochodu bardziej doświadczonego kierowcy, który ma wypracowane zniżki za bezszkodową jazdę (np. członka najbliższej rodziny). Warto również, aby pierwsze auto miało jak najmniejszą pojemność silnika. Oczywiście, aby znaleźć najtańsze OC, młody kierowca powinien też porównać oferty różnych towarzystw, co najprościej zrobić w kalkulatorze rankomat.pl.

Czy zakup OC na raty jest droższy niż jednorazowe opłacenie składki?

Najczęściej rozłożenie płatności na raty za obowiązkowe ubezpieczenie pojazdu może być nawet o kilkaset złotych droższe w porównaniu do jednorazowego opłacenia składki. Jednak teraz w rankomat.pl możesz kupić tanie OC na 10 rat 0%.

Jak działa ochrona zniżek OC?

Niektórzy ubezpieczyciele oferują gwarancję zachowania wypracowanych zniżek OC i AC za dopłatę składki w razie spowodowania kolizji lub wypadku przez właściciela pojazdu. Jednak taka ochrona działa tylko w towarzystwie, w którym wykupiłeś polisę, więc nie gwarantuje zachowania bezszkodowej historii ubezpieczenia auta.