Sposoby na tanie OC – jak obniżyć cenę ubezpieczenia w 20...

Tanie OC znajdziesz, porównując oferty i korzystając z kilku prostych trików - od zniżek za bezszkodową jazdę po dopisanie współwłaściciela z histo...

Czytaj więcej

Jeśli jednorazowa opłata za OC przekracza Twój budżet, możesz rozłożyć ją na raty. Większość towarzystw oferuje taką opcję. Wiąże się to jednak z wyższym łącznym kosztem polisy niż przy płatności jednorazowej.

Sprawdź, ile kosztuje OC na raty w 2026 r.Pamiętaj, że obowiązkowego ubezpieczenia nie można odłożyć „na później", bo nawet jeden dzień przerwy w ochronie może oznaczać wysoką karę z UFG. Warto też wiedzieć, że kara jest niezależna od tego, czy jeździłeś samochodem, czy stał on nieużywany w garażu.

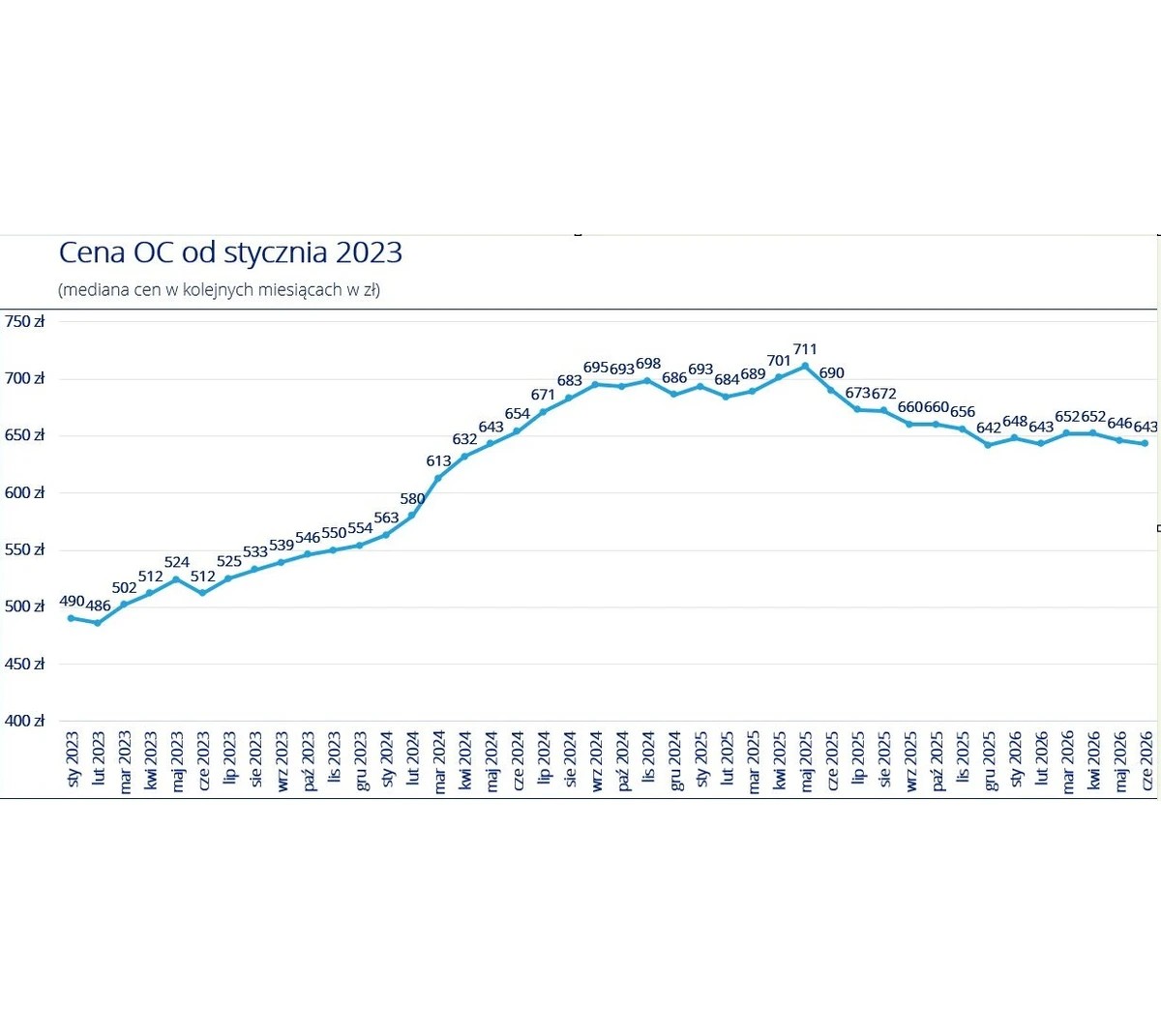

Choć ostatnie miesiące przyniosły wyhamowanie wzrostów, obecny poziom cen pozostaje znacznie wyższy niż na początku 2023 r. Według danych rankomat.pl w styczniu 2023 r. mediana OC wynosiła 490 zł. Z kolei w czerwcu 2026 r. jest to 643 zł.

Według danych rankomat.pl najwięcej za OC w 2026 r. płacili mieszkańcy Wrocławia, Gdańska, Szczecina, Poznania i Łodzi – składka ich ubezpieczenia wyniosła średnio ponad 800 zł. Najmniej za obowiązkowe ubezpieczenie dla swojego samochodu zapłacili natomiast kierowcy z Opola (635 zł), Kielc (667 zł) oraz Gorzowa Wielkopolskiego (679 zł).

Zobacz, ile kosztuje ubezpieczenie samochodu w przypadku najpopularniejszych marek na rankomat.pl. Prezentowane ceny to najtańsze oferty dla danej marki z czerwca 2026 r., znalezione przez klientów w naszym serwisie.

Volkswagen

Opel

Ford

Audi

Toyota

Renault

BMW

Skoda

Peugeot

Citroen

U nas możesz kupić samo OC lub OC w pakiecie z innymi ubezpieczeniami, takimi jak Autocasco, Assistance czy ubezpieczenia następstw nieszczęśliwych wypadków (NNW).

Do wyliczenia wystarczą podstawowe dane dotyczące pojazdu i Ciebie jako właściciela. Możesz pominąć podanie imienia i nazwiska, numeru PESEL, numeru rejestracyjnego, e-maila i numeru telefonu. To Ty decydujesz czy chcesz dodatkowo pozostawić do siebie kontakt.

Zobacz, ile zapłacisz za ubezpieczenie samochodu w poszczególnych towarzystwach i sprawdź, gdzie kupisz je najtaniej. Wybrane propozycje możesz dodać do porównania i zestawić je w formie tabeli. Link do kalkulacji możesz wysłać na swojego maila i wrócić do porównania w dowolnym momencie.

Od 2008 r. pomagamy Polakom w wyborze najtańszych ubezpieczeń. Sprawdzając oferty na rankomat.pl, klienci oszczędzają nawet do 50% ceny ubezpieczenia.

Według danych rankomat.pl, średnia składka na ubezpieczenie OC (ubezpieczenie odpowiedzialności cywilnej) pojazdów mechanicznych w czerwcu 2026 roku wynosi 643 zł. Najtańsze OC w maju 2026 roku na rankomat.pl znalazł natomiast 37-letni właściciel BMW Seria 3 - składka wyniosła jedynie 140 zł.

Chcesz wiedzieć więcej o ubezpieczeniach? Nasi eksperci przygotowali dla Ciebie artykuły, w których znajdziesz odpowiedzi na nurtujące Cię pytania.

Tanie OC znajdziesz, porównując oferty i korzystając z kilku prostych trików - od zniżek za bezszkodową jazdę po dopisanie współwłaściciela z histo...

Czytaj więcejPo zsumowaniu wszystkich płatności OC na raty może kosztować nawet o 29% więcej niż polisa opłacona jednorazowo. Sprawdziliśmy, ile w 2026 roku rea...

Czytaj więcejChoć budżet 5 tys. złotych to niewiele, by kupić samochód, na rynku wtórnym nadal możesz znaleźć auto warte uwagi – sprawne, w dość dobrym stanie technicznym, które pozwoli na bezpieczną jazdę. Taki …

Czytaj więcejWezwanie do dopłaty za OC po zakupie samochodu potrafi zaskoczyć wielu kierowców, ale rekalkulacja składki nie zawsze oznacza wyższe koszty. Ubezpieczyciel może ponownie przeliczyć cenę polisy na …

Czytaj więcejZa brak ważnego przeglądu samochodu w 2026 roku grozi mandat od 1500 do 5000 zł oraz zatrzymanie dowodu rejestracyjnego. Kwotę ustala policjant podczas kontroli drogowej -zależy ona m.in. od tego, …

Czytaj więcejNa koniec 2025 roku w Polsce funkcjonowało 5466 km dróg szybkiego ruchu, czyli ponad 1894 km autostrad i 3571 km dróg ekspresowych. Kierowcy samochodów osobowych podróżują bezpłatnie po drogach …

Czytaj więcejSieć autostrad w Chorwacji liczy obecnie około 1500 km. Opłaty za przejazd drogami szybkiego ruchu pobierane są na bramkach – kierowca może zapłacić kartą, gotówką lub korzystając z systemu ENC …

Czytaj więcejNiemcy słyną z doskonale rozbudowanej i utrzymanej sieci autostrad, która obecnie liczy ponad 13 tys. km. To jeden z najlepszych wyników w Europie. Do podróży samochodowej do naszych zachodnich …

Czytaj więcej