Podróż służbowa za granicę zawsze wiąże się z ryzykiem – wystarczy nagła choroba czy wypadek, aby koszty opieki medycznej sięgnęły setek tysięcy złotych. Ubezpieczenie podróży służbowej pokrywa nie tylko koszty leczenia, ale też transport medyczny do Polski, ratownictwo czy skradziony bagaż.

Zgodnie z rozporządzeniem Ministra Pracy i Polityki Społecznej z 29 stycznia 2013 r. to pracodawca odpowiada za zdrowie pracownika w trakcie delegacji. By uniknąć pokrywania kosztów leczenia czy powrotu do kraju, lepiej kupić polisę dla swojego podwładnego. Podpowiadamy, co powinno zawierać ubezpieczenie podróży służbowej

Getty Images

Najważniejsze informacje

- Zgodnie z rozporządzeniem ministra pracy i polityki społecznej z 29 stycznia 2013 r. za zdrowie pracownika w czasie delegacji za granicą jest odpowiedzialny pracodawca.

- Pracownik może domagać się zwrotu kosztów leczenia poniesionych w zagranicznych placówkach medycznych.

- Pracodawca może ubezpieczyć się na wypadek takich roszczeń - wystarczy standardowe ubezpieczenie turystyczne, które w przypadku pracowników fizycznych należy rozszerzyć o dodatkowe ryzyko.

- Ubezpieczenie podróży służbowej powinno obejmować koszty leczenia, NNW i rozszerzony Assistance.

- Polisę tego typu można wliczyć w koszty uzyskania przychodu.

- Co powinno zawierać ubezpieczenie podróży służbowej?

- Ubezpieczenie pracy za granicą – czym różni się od polisy turystycznej?

- Dla kogo potrzebne ubezpieczenie podróży służbowej?

- Jak wybrać ubezpieczenie dla pracownika?

- Kiedy ubezpieczenie pracy za granicą nie zadziała?

- Ile kosztuje ubezpieczenie dla pracownika wyjeżdżającego za granicę?

- Czy ubezpieczenie pracownika na podróż służbową można wliczyć w koszty przychodu?

- Na jaki czas można wykupić ubezpieczenie do pracy za granicę?

- Ubezpiecz pracownika na podróż służbową

Co powinno zawierać ubezpieczenie podróży służbowej?

Dobrze dobrana polisa dla pracownika w delegacji powinna chronić nie tylko zdrowie, ale też sprzęt służbowy i interesy firmy. W praktyce oznacza to, że zakres ubezpieczenia musi być szerszy niż w przypadku standardowego ubezpieczenia turystycznego.

Najważniejsze elementy:

✅ Koszty leczenia i hospitalizacji – minimum 30-40 000 euro sumy gwarantowanej. Polisa powinna pokrywać wizyty lekarskie, pobyt w szpitalu, badania, leki i operacje.

✅ Ratownictwo i transport medyczny – w tym koszt przewiezienia pracownika do Polski. Transport lotniczy może wynieść nawet 100 tys. zł, dlatego to ważny punkt ochrony.

✅ Ubezpieczenie NNW (następstw nieszczęśliwych wypadków) – odszkodowanie za trwały uszczerbek na zdrowiu, przydatne przy urazach w podróży.

✅ OC w życiu prywatnym– pokrywa szkody wyrządzone osobom trzecim, np. wypadek samochodowy w czasie delegacji czy uszkodzenie mienia hotelowego.

✅ Ochrona bagażu i sprzętu służbowego – obejmuje laptop, telefon czy dokumenty firmowe. Strata lub kradzież sprzętu bez ubezpieczenia może sparaliżować pracę w delegacji.

✅ Assistance 24/7 – dostęp do całodobowej infolinii w języku polskim, pomoc prawnika, organizacja zastępstwa w firmie w razie dłuższej hospitalizacji.

Szczegółowo te elementy omówimy w dalszej części artykułu.

Ubezpieczenie pracy za granicą – czym różni się od polisy turystycznej?

Ubezpieczenie przeznaczone dla podróżujących służbowo ma zakres niemal identyczny jak standardowe ubezpieczenie podróżne.

Zapewnia pokrycie kosztów leczenia i ratownictwa oraz odszkodowanie w ramach następstw nieszczęśliwych wypadków, zawiera też dodatkowe elementy, jak ubezpieczenie bagażu, Assistance czy OC. Polisa obejmuje ochroną pracownika na czas podróży i pobytu za granicą w celach służbowych.

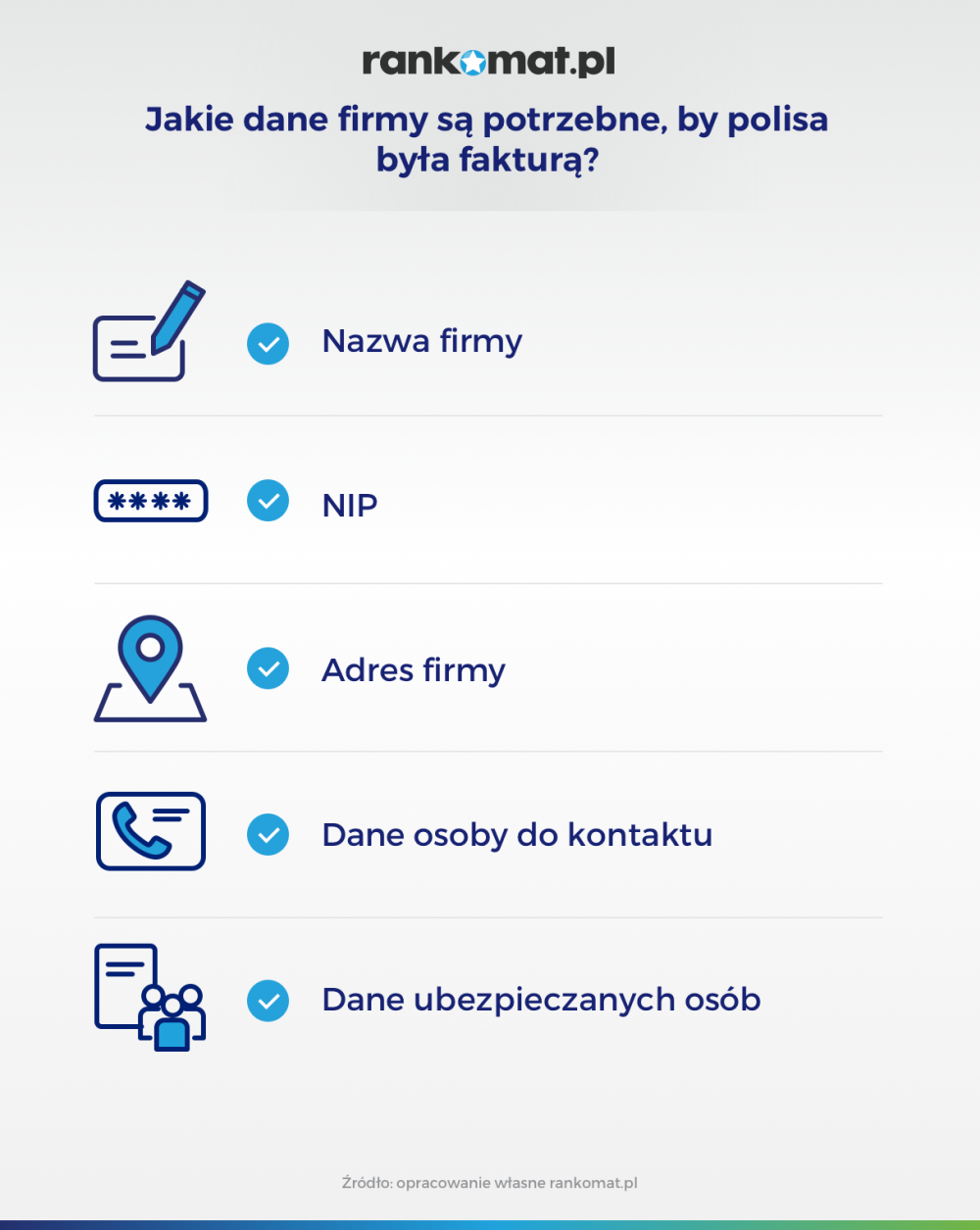

Jedyną ważną różnicą jest fakt, że pracodawca może zakupić takie ubezpieczenie na dane swojej firmy, dzięki czemu dokument polisy będzie fakturą, a zatem podstawą do wliczenia jej w koszty przychodu.

Dla kogo potrzebne ubezpieczenie podróży służbowej?

Są to polisy, z których mogą skorzystać zarówno firmy wysyłające pracowników w delegacje, jak i sami pracownicy wyjeżdżający za granicę do pracy. Ubezpieczenie tego typu dotyczy również osób na praktykach, stażach, wolontariatach, mogą z niego skorzystać również osoby nie mające umowy (pracujące "na czarno").

§ 19. 1. W przypadku choroby powstałej podczas podróży zagranicznej pracownikowi przysługuje zwrot udokumentowanych niezbędnych kosztów leczenia za granicą.

2. Zwrot kosztów, o których mowa w ust. 1, następuje ze środków pracodawcy, z wyjątkiem świadczeń gwarantowanych udzielonych zgodnie z przepisami o koordynacji systemów zabezpieczenia społecznego w Unii Europejskiej, o których mowa w art. 5 pkt 32 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2008 r. Nr 164, poz. 1027, z późn. zm.3)).

3. Nie podlegają zwrotowi koszty zakupu leków, których nabycie za granicą nie było konieczne, koszty zabiegów chirurgii plastycznej i kosmetycznych oraz koszty nabycia protez ortopedycznych, dentystycznych lub okularów.

4. W razie zgonu pracownika za granicą, pracodawca pokrywa koszty transportu zwłok do kraju.

Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej

Obowiązki pracodawcy w zakresie kosztów leczenia pracownika za granicą

| Rodzaj kosztu | Kto pokrywa? | Uwagi |

|---|---|---|

| Niezbędne koszty leczenia za granicą | Pracodawca | Zwrot na podstawie udokumentowanych rachunków, z wyłączeniem świadczeń objętych systemem UE (np. EKUZ). |

| Koszty leków niekoniecznych | Pracownik | Dotyczy zakupu preparatów, które nie były niezbędne w leczeniu. |

| Operacje plastyczne i zabiegi kosmetyczne | Pracownik | Wyłączone z refundacji. |

| Zakup protez, okularów, aparatów ortopedycznych/dentystycznych | Pracownik | Koszty pozostają po stronie pracownika. |

| Transport zwłok do kraju | Pracodawca | Obowiązkowy zwrot kosztów. |

Podstawa prawna: Rozporządzenie Ministra Pracy i Polityki Społecznej z 29 stycznia 2013 r.

Jak wybrać ubezpieczenie dla pracownika?

Należy przede wszystkim zadbać o to, by ubezpieczenie zawierało dwa podstawowe elementy - koszty leczenia oraz NNW. Pozostałe opcje należy dopasować pod kątem charakteru wyjazdu oraz indywidualnych potrzeb.

Koszty w podróży służbowej – kto za nie płaci?

| Rodzaj kosztu | Pokrywa ubezpieczenie | Pokrywa pracodawca (bez względu na polisę) |

|---|---|---|

| Niezbędne koszty leczenia (wizyty lekarskie, hospitalizacja, badania, leki, operacje) | ✅ Tak, w ramach kosztów leczenia (KL) | Tak, jeśli brak polisy |

| Ratownictwo i transport medyczny do kraju (np. helikopter, lot sanitarny) | ✅ Tak, jeśli ujęte w polisie | Tak, jeśli brak polisy – koszty mogą sięgać 100 tys. zł |

| NNW – odszkodowanie za trwały uszczerbek na zdrowiu | ✅ Tak | ❌ Nie |

| OC w życiu prywatnym (szkody wyrządzone osobom trzecim) | ✅ Tak | ❌ Nie |

| Ochrona bagażu i sprzętu służbowego | ✅ Tak, jeśli ujęte w polisie | ❌ Nie |

| Assistance 24/7 (np. pomoc prawna, tłumacz, kierowca zastępczy) | ✅ Tak | ❌ Nie |

| Transport zwłok do kraju w razie zgonu pracownika | ✅ Tak (jeśli polisa obejmuje) | ✅ Tak, nawet bez polisy (obowiązek pracodawcy) |

| Kosmetyka, operacje plastyczne, zakup protez, okularów itp. | ❌ Nie | ❌ Nie – wyłączone z refundacji |

Źródło: Rozporządzenie Ministra Pracy i Polityki Społecznej z 29 stycznia 2013 r.

Każdy element polisy zapewniającej pracownikowi bezpieczeństwo na czas delegacji jest niezwykle ważny. Omówimy cały zakres optymalnego ubezpieczenia krok po kroku. Ubezpieczyciele dają do wyboru szeroki zakres pakietów – warto wiedzieć, jak wybrać ten najkorzystniejszy i najbezpieczniejszy.

Koszty leczenia i ratownictwa dopasuj do kierunku wyjazdu

To najważniejszy element ubezpieczenie – pracodawca jest odpowiedzialny za zdrowie pracownika i to te koszty będzie musiał w razie konieczności zwrócić. W każdym kraju opieka medyczna wygląda inaczej.

Warto więc dopasować sumę gwarantowaną takich kosztów do kierunku wyjazdu. Na terenie Europy powinno wystarczyć ubezpieczenie KL na 30 000 euro. W krajach wysokorozwiniętych, jak USA, Kanada, Australia czy Japonia koszty leczenia są bardzo wysokie – optymalna suma gwarantowana nie powinna być mniejsza niż 80 000 -100 000 euro.

Wybierz rozbudowany zakres Assistance

Assistance to pakiet usług zapewnianych przez ubezpieczyciela w razie problemów za granicą. Niektóre firmy oferują specjalne usługi dla firm wysyłających pracowników w delegację.

Oprócz standardowego zakresu Assistance (czyli np., pomocy prawnej, informacyjnej, tłumacza itp.) mają oni do dyspozycji również takie opcje, jak:

- pokrycie kosztów podróży dla pracownika wysłanego w zastępstwie za tego, który zachorował lub uległ wypadkowi,

- przekazanie informacji o niemożności wykonywania obowiązków w razie nadzwyczajnych sytuacji, takich jak strajk, uprowadzenie samolotu, wypadek lub choroba,

- kontynuacja podróży służbowej - jeśli stan zdrowia pracownika ulegnie poprawie i będzie mógł pełnić swoje obowiązki, wówczas ubezpieczyciel zapewni środki na dalszy etap podróży,

- kierowca zastępczy – jeśli osoba, która była głównym kierowcą w czasie podróży służbowej nie jest zdolna do kierowania pojazdem, a żaden z pasażerów nie ma odpowiednich uprawnień, to wówczas ubezpieczyciel pokryje koszty sprowadzenia zastępczego kierowcy, który przywiezie pracowników do Polski.

Rozszerzenie ochrony dla pracowników fizycznych

Ubezpieczyciele uznają pracę fizyczną jako bardziej ryzykowną. W związku z tym konieczne jest uzupełnienia ubezpieczenia o rozszerzenia ochrony „praca fizyczna”.

Muszą je posiadać pracownicy delegowani za granicę, którzy będą wykonywać, bez względu na podstawę prawną, działania, które opierają się głównie na sile mięśni oraz umiejętnościach manualnych i praktycznych.

Dodatkowe elementy ubezpieczenia pracy za granicą

Każda polisa zapewnia ubezpieczenie od następstw nieszczęśliwych wypadków. Jeśli pracownik w czasie podróży służbowej poniesie trwały uszczerbek na zdrowiu, to wówczas ubezpieczyciel w ramach polisy wypłaci mu stosowny procent z sumy gwarantowanej.

Ochroną można objąć także bagaż, niektóre firmy oferują nawet ubezpieczenie sprzętu służbowego, np. laptopów, tabletów, telefonów komórkowych itp. na wypadek kradzieży z odpowiednio zabezpieczonego miejsca lub rozboju, a w szczególnych przypadkach - również zniszczenia czy zgubienia.

Większość polis zapewnia także ubezpieczenie od opóźnienia bagażu przez linie lotnicze, a także od samego opóźnienia samolotu.

Kiedy ubezpieczenie pracy za granicą nie zadziała?

Ubezpieczyciele oferują także ubezpieczenie od odpowiedzialności cywilnej, ale tylko i wyłącznie w życiu prywatnym. Jeśli pracownik oddelegowany za granicę spowoduje szkody na mieniu czy innych osobach w czasie wykonywania obowiązków służbowych polisa z OC wystawiona na firmę nie zapewni pokrycia tych szkód.

oza tym – jak każde ubezpieczenie – również i polisa dla pracowników w podróży służbowej ma szereg wyłączeń. Ochrona nie zadziała, gdy:

zdarzenie nie zostanie zgłoszone do centrum informacyjnego ubezpieczyciela w określonym terminie,

ubezpieczycielowi nie zostaną dostarczone wymagane dokumenty medyczne, faktury czy rachunki,

pracownik złamie prawo lub dopuści się do rażącego niedbalstwa,

koszty leczenia będą związane z wykonaniem operacji plastycznych, usuwaniem ciąży, próbami samobójczymi, chorobami psychicznymi, medycyną niekonwencjonalną itp.,

do nieszczęśliwych zdarzeń dojedzie na skutek działań wojennych, zamieszek, protestów, zamachów stanu, ataków terrorystycznych itp., chyba że zastosowanie ma tzw. klauzula nieoczekiwanej wojny lub terroru (ubezpieczony otrzyma pomoc, jeśli do takich sytuacji doszło w krajach niezagrożonych zamieszkami, wojną czy terroryzmem itp.) czy klęsk żywiołowych,

wymagana jest franczyza, tzw. udział własny – oznacza to, że część szkód jest pokrywana przez osobę ubezpieczoną, jeśli w OWU określono, że ubezpieczyciel pokrywa koszty dopiero wtedy, gdy przekroczą one ustaloną sumę, np. odszkodowanie za zniszczony bagaż zostanie wypłacone jeśli szkody będą wyższe niż 500 zł,

wybrana suma gwarantowana jest zbyt mała – jeśli koszty leczenia będą wyższe niż wybrana kwota, resztę opłat pokryje ubezpieczony.

Ile kosztuje ubezpieczenie dla pracownika wyjeżdżającego za granicę?

Koszt polisy zależy od bardzo wielu czynników. Na cenę wpływa kierunek podróży służbowej, wybrane rozszerzenie, zakres ochrony, a także długość wyjazdu. Ubezpieczenie dla pracowników wykonujących pracę umysłową można znaleźć już od około 4 zł dziennie. Polisa z rozszerzeniem o pracę fizyczną to koszt od około 6 zł/dzień.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

Koszty leczenia 60 000 eur Ratownictwo 60 000 eur Bagaż - Dodatkowo: NNW: 20 000 złOC: 25 000 eurzdarzenia pod wpływem alkoholuCOVID-19 | 10,00 zł 1 os. / 1 dzień | |||

Koszty leczenia 300 000 zł Ratownictwo 300 000 zł Bagaż - Dodatkowo: NNW: 30 000 złOC: 50 000 złzdarzenia pod wpływem alkoholuCOVID-19 | 11,00 zł 1 os. / 1 dzień | |||

Koszty leczenia 5 000 000 eur Ratownictwo 100 000 eur Bagaż 20 000 eur Dodatkowo: NNW: 150 000 eurOC: 2 000 000 eurzdarzenia pod wpływem alkoholuCOVID-19 | 16,00 zł 1 os. / 1 dzień | |||

Koszty leczenia 2 000 000 zł Ratownictwo 2 000 000 zł Bagaż 6 000 zł Dodatkowo: NNW: 200 000 złOC: 1 500 000 złzdarzenia pod wpływem alkoholuCOVID-19rehabilitacja po powrocie do Polski: (+4,00 zł) | 14,58 zł 1 os. / 1 dzień | |||

Wybrane ubezpieczenie można zakupić online w naszym kalkulatorze. Wystarczy wypełnić krótki formularz, podając dane swojej firmy – dzięki temu polisa będzie fakturą. Dokument zostanie przesłany na maila – można go wydrukować i przekazać pracownikowi wysłanemu w delegację.

Czy ubezpieczenie pracownika na podróż służbową można wliczyć w koszty przychodu?

Pracodawca może wliczyć wydatek związany z zakupem ubezpieczenie dla pracownika na podróż służbową, ale pod pewnymi warunkami. Przede wszystkim:

- ubezpieczenie jest opłacone i kupione przez pracodawcą,

- ubezpieczonym jest jego pracownik,

- polisa ma charakter jednorazowy,

- uprawnionym do odbioru świadczenia jest pracownik.

Na jaki czas można wykupić ubezpieczenie do pracy za granicę?

W naszym kalkulatorze polisę można zakupić na czas od jednego miesiąca do maksymalnie 365 dni (czyli pełnego roku). Można więc dowolnie wybrać, na jak długo potrzeba i samemu zdecydować, do kiedy ona potrwa.

Ubezpiecz pracownika na podróż służbową

Pracodawca nie ma obowiązku ubezpieczyć swojego pracownika wysłanego za granicę w delegację. Niemniej jednak ewentualne koszty leczenia będą spoczywać już na nim.

Lepiej więc wydać kilkanaście złotych na zakup polisy, którą można wliczyć w koszty przychodu niż płacić astronomiczne kwoty za leczenie w zagranicznych szpitalach czy przychodniach.

Najczęściej zadawane pytania

Czy EKUZ nie wystarczy na podroż służbową?

Nie. Karta zapewnia tylko dostęp do podstawowych usług medycznych i jest honorowana tylko w krajach należących do Unii Europejskiej oraz EFTA . Nie gwarantuje pełnej pomocy, wiele świadczeń medycznych nie jest refundowanych, jak np. ratownictwo, powrót do kraju, leczenie stomatologiczne. Za wizyty u specjalistów czy leczenie szpitalne trzeba dodatkowo zapłacić.

Czy ubezpieczenie pracownika jest obowiązkowe?

Nie, pracodawca nie ma prawnego obowiązku wykupienia polisy. Jednak zgodnie z rozporządzeniem z 29 stycznia 2013 r. odpowiada za zdrowie pracownika w trakcie delegacji. Oznacza to, że jeśli pracownik zachoruje lub ulegnie wypadkowi, koszty leczenia i transportu mogą spaść na firmę. Dlatego polisa to praktyczne zabezpieczenie.

Czy można ubezpieczyć pracowników obcokrajowców?

To zależy od indywidualnych ustaleń danego towarzystwa. Nie każda firma daje taką możliwość.

Ile kosztuje ubezpieczenie podróży służbowej?

Cena zależy od kierunku podróży, długości delegacji, zakresu ochrony i charakteru pracy. Polisa dla pracownika wykonującego pracę umysłową zaczyna się już od około 4 zł dziennie. W przypadku pracy fizycznej koszt jest wyższy – od ok. 6 zł dziennie.

Co musi zawierać dobra polisa na delegację?

Podstawą są koszty leczenia (minimum 30-40 000 euro), ratownictwo i transport medyczny do kraju oraz NNW. Przydatne są także OC w życiu prywatnym, ochrona bagażu i sprzętu służbowego oraz całodobowe Assistance.

Czy ubezpieczenie pokryje sprzęt służbowy, np. laptop lub telefon?

Tak, ale tylko wtedy, gdy polisa zawiera ochronę bagażu lub sprzętu służbowego. Warto upewnić się, że zakres obejmuje kradzież i zniszczenie sprzętu – to szczególnie ważne dla osób, które w delegacji korzystają z firmowych laptopów czy telefonów.

Czy polisa dla pracownika może być wliczona w koszty firmy?

Tak. Jeśli ubezpieczenie zostało wykupione przez pracodawcę, jest jednorazowe i pracownik jest wskazany jako ubezpieczony, to wydatek można zaliczyć do kosztów uzyskania przychodu.

Na jak długo można wykupić ubezpieczenie podróży służbowej?

Polisę można zawrzeć zarówno na kilka dni, jak i nawet na cały rok. W naszym kalkulatorze można wykupić ubezpieczenie na okres od 1 dnia do 365 dni – to pracodawca wybiera czas ochrony zgodnie z planowaną długością wyjazdu.

Czy pracownicy fizyczni potrzebują dodatkowej ochrony?

Tak. Ubezpieczyciele traktują pracę fizyczną jako bardziej ryzykowną, dlatego konieczne jest rozszerzenie polisy o tzw. klauzulę pracy fizycznej. Brak takiego dodatku może skutkować odmową wypłaty świadczenia.