Ubezpieczenie domu w budowie zapewnia ochronę finansową na wypadek pożaru, zalania, huraganu i innych zdarzeń losowych już od pierwszych etapów inwestycji. W zależności od zakresu ochrony polisa może obejmować także materiały budowlane, narzędzia budowlane oraz kradzież z włamaniem. Sprawdź, ile kosztuje ubezpieczenie domu w budowie w 2026 roku i kiedy warto je wykupić.

Najważniejsze informacje

- Ubezpieczenie domu w budowie można wykupić już od rozpoczęcia prac budowlanych.

- Ubezpieczenie domu w budowie chroni przede wszystkim mury i elementy stałe przed skutkami zdarzeń losowych.

- Ochrona przed kradzieżą materiałów budowlanych jest zwykle dostępna dopiero dla domu w stanie surowym zamkniętym.

- Przy kredycie na budowę domu bank najczęściej wymaga zawarcia polisy i cesji praw z ubezpieczenia.

- Po zakończeniu budowy domu należy zgłosić ten fakt ubezpieczycielowi i zmienić zakres ochrony.

- Ile kosztuje ubezpieczenie domu w budowie w 2026 roku?

- Czym jest ubezpieczenie domu w budowie i kiedy je wykupić?

- Co obejmuje ubezpieczenie domu w budowie?

- Dom w stanie surowym otwartym i zamkniętym – jakie są różnice w ochronie?

- Czy ubezpieczenie domu w budowie obejmuje kradzież materiałów budowlanych?

- Czy ubezpieczenie domu w budowie jest obowiązkowe?

- Ustalanie sumy ubezpieczenia a koszty budowy w 2026 roku

- Ubezpieczenie OC inwestora – dlaczego warto?

- Kiedy ubezpieczyciel może odmówić wypłaty odszkodowania?

- Co zrobić z polisą po zakończeniu budowy domu?

- Ile odszkodowania z polisy dla domu w budowie?

Ile kosztuje ubezpieczenie domu w budowie w 2026 roku?

Cena ubezpieczenia domu w budowie zależy od zakresu ochrony, wartości budowanej nieruchomości oraz etapu inwestycji. Nawet przy podobnych parametrach budynku składki mogą się znacząco różnić pomiędzy towarzystwami ubezpieczeniowymi.

Sprawdziliśmy, ile kosztuje ubezpieczenie domu w budowie dla nieruchomości o powierzchni 120 mkw. w Kaliszu. Założyliśmy, że budynek znajduje się w stanie surowym zamkniętym, a wartość inwestycji wynosi 900 000 zł. W kalkulacji uwzględniliśmy zarówno warianty podstawowe, jak i polisy All Risk dostępne w wybranych towarzystwach ubezpieczeniowych.

Towarzystwo ubezpieczeniowe | W ofercie | Cena |

| Wariant podstawowy | ||

TUZ Ubezpieczenia | OC: 100 000 zł Powódź Dewastacja | 479,00 zł |

| OC: 50 000 zł Powódź Pakiet medyczny | 604,00 zł | |

Uniqa | OC: 100 000 zł Powódź Pakiet medyczny | 629,00 zł |

Generali | Assistance OC: 100 000 zł Powódź Przepięcia Dewastacja Pakiet medyczny Instalacja fotowoltaiczna | 919,00 zł |

Wiener | OC: 50 000 zł Powódź Przepięcia Dewastacja | 949,00 zł |

Wiener | OC: 100 000 zł Powódź Przepięcia Dewastacja | 966,00 zł |

| All Risk | ||

Wiener | OC: 50 000 zł Powódź Przepięcia Dewastacja | 1454,00 zł |

| Wiener | OC: 100 000 zł Powódź Przepięcia Dewastacja | 1471,00 zł |

| Generali | Assistance OC: 100 000 zł Powódź Przepięcia Przedmioty szklane Dewastacja Pakiet medyczny Instalacja fotowoltaiczna | 1626,00 zł |

Tabela 1. Źródło: rankomat.pl (kalkulacja wykonana w dniu 15.06.2026 r.).

Czym jest ubezpieczenie domu w budowie i kiedy je wykupić?

Ubezpieczenie domu w budowie warto wykupić już na początku inwestycji. Większość towarzystw ubezpieczeniowych umożliwia objęcie ochroną budowanego domu od pierwszego dnia budowy, dzięki czemu zabezpieczenie finansowe działa już na etapie wykonywania fundamentów i kolejnych prac budowlanych.

Ubezpieczenie domu w budowie jest przeznaczone dla osób realizujących budowę, rozbudowę lub przebudowę nieruchomości. Zakres ochrony, suma ubezpieczenia oraz wyłączenia odpowiedzialności są określone w Ogólnych Warunkach Ubezpieczenia (OWU).

Polisa jest najczęściej zawierana na 12 miesięcy i może być kontynuowana do zakończenia budowy.

Co obejmuje ubezpieczenie domu w budowie?

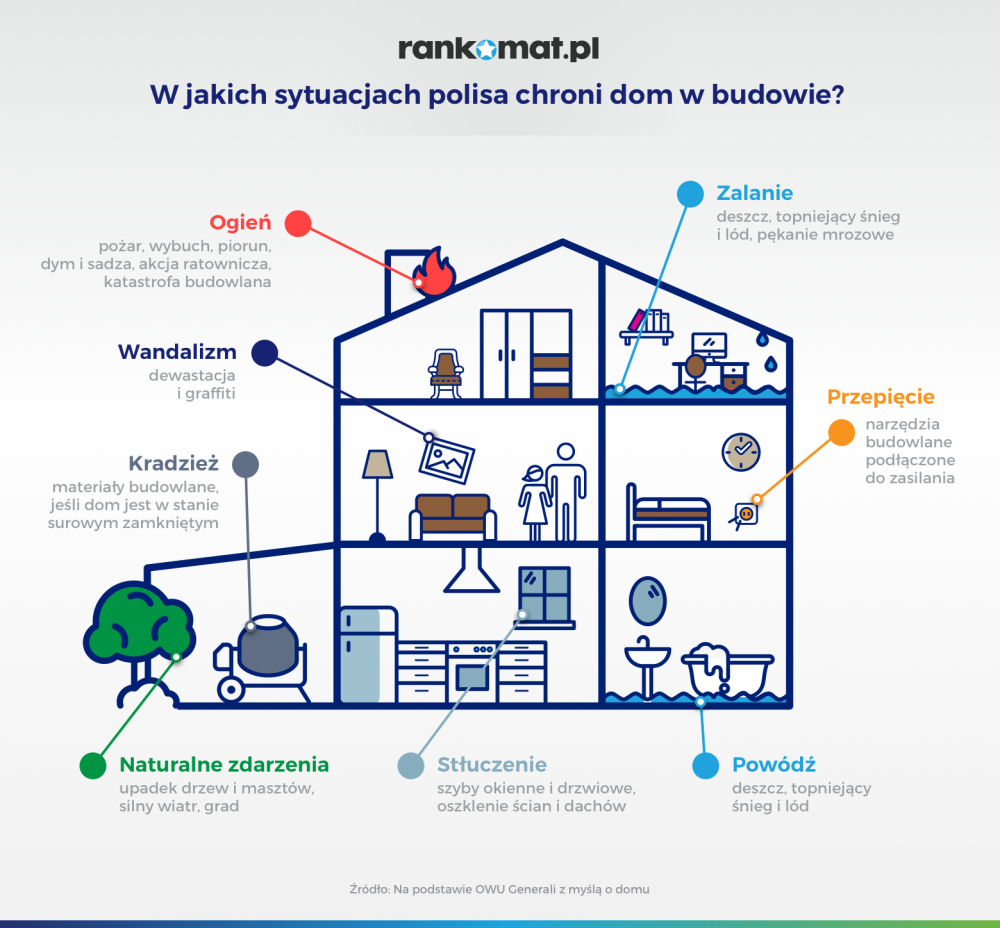

Ubezpieczenie domu w budowie chroni przede wszystkim mury oraz elementy stałe budowanej nieruchomości przed skutkami zdarzeń losowych. W zależności od oferty zakres ochrony może zostać rozszerzony o materiały budowlane, narzędzia budowlane, elementy posesji oraz kradzież z włamaniem.

Najczęściej polisa obejmuje szkody powstałe wskutek:

- pożaru,

- zalania,

- huraganu i silnego wiatru,

- gradu,

- uderzenia pioruna,

- eksplozji,

- osuwania lub zapadania się ziemi,

- powodzi (często jako dodatkowo płatne rozszerzenie).

- Zakres ochrony różni się pomiędzy towarzystwami ubezpieczeniowymi. Niektóre oferty obejmują również dym i sadzę, napór śniegu, lawinę, uderzenie pojazdu czy upadek statku powietrznego.

Jeżeli chcesz objąć ochroną materiały budowlane lub narzędzia budowlane przed kradzieżą, budynek najczęściej musi znajdować się w stanie surowym zamkniętym. Ubezpieczyciel może również wymagać dodatkowych zabezpieczeń, takich jak atestowane zamki lub aktywny system alarmowy.

Dom w stanie surowym otwartym i zamkniętym – jakie są różnice w ochronie?

Zakres ochrony w ubezpieczeniu domu w budowie zależy od etapu inwestycji. Dom w stanie surowym otwartym można ubezpieczyć już na wczesnym etapie budowy, jednak pełniejsza ochrona jest zwykle dostępna dopiero po osiągnięciu stanu surowego zamkniętego.

| Zakres ochrony | Stan surowy otwarty | Stan surowy zamknięty |

Mury budynku | Tak | Tak |

Zdarzenia losowe (np. pożar, huragan, grad) | Tak | Tak |

Elementy stałe | Zwykle nie lub w ograniczonym zakresie | Tak |

| Materiały budowlane | Ograniczona ochrona lub brak | Tak – zgodnie z OWU |

| Narzędzia budowlane | Ogranczona ochrona lub brak | Tak – zgodnie z OWU |

| Kradzież z włamaniem | Nie | Tak, po spełnieniu wymagań ubezpieczyciela |

| Wymagane zabezpieczenia | Podstawowe | Okna, drzwi zewnętrzne, zamki, czasem aktywny system alarmowy |

Tabela 2. Porównanie zakresu ochrony: stan surowy otwarty vs. zamknięty. Oprac. własne.

Czy ubezpieczenie domu w budowie obejmuje kradzież materiałów budowlanych?

Tak, ubezpieczenie domu w budowie może obejmować kradzież materiałów budowlanych i narzędzi budowlanych. Ochrona jest jednak zwykle dostępna dopiero w stanie surowym zamkniętym oraz po spełnieniu wymagań wskazanych w ogólnych warunkach ubezpieczenia. Pełna ochrona przed złodziejami aktywuje się zazwyczaj dopiero w stanie surowym zamkniętym.

Oznacza to, że budynek musi posiadać kompletną stolarkę, w tym zamknięte okna i drzwi zewnętrzne wyposażone w atestowane zamki. Niektóre towarzystwa w 2026 roku wymagają dodatkowo posiadania aktywnego systemu alarmowego lub stałego monitoringu, aby wypłacić środki za skradzioną pompę ciepła czy kable ze ścian.

Pamiętaj, że materiały budowlane składowane na terenie budowy (np. palety z cegłami w ogrodzonym, ale otwartym terenie) są chronione tylko w wybranych, droższych ofertach.

Czy ubezpieczenie domu w budowie jest obowiązkowe?

Ubezpieczenie domu w budowie nie jest obowiązkowe z punktu widzenia przepisów prawa. W praktyce polisa jest jednak wymagana przez większość banków finansujących budowę domu kredytem hipotecznym. Dla banku wystarczy przynajmniej umowa podstawowa, czyli ochrona murów na wypadek zniszczenia (przez żywioł lub działanie człowieka), ale polisa dla domu w budowie może obejmować także inne zdarzenia oraz ryzyka, jak kradzież z włamaniem.

Wyjątkiem są niektóre nieruchomości wchodzące w skład gospodarstw rolnych, dla których mogą obowiązywać odrębne zasady ubezpieczenia wynikające z przepisów dotyczących ubezpieczeń rolnych.

Ustalanie sumy ubezpieczenia a koszty budowy w 2026 roku

Prawidłowe określenie sumy ubezpieczenia jest jednym z najważniejszych elementów ochrony domu w budowie. Rosnące koszty materiałów budowlanych i robocizny sprawiają, że polisy wykupione kilkanaście miesięcy wcześniej mogą nie odpowiadać aktualnej wartości inwestycji. Zjawisko to nazywamy niedoubezpieczeniem – jeśli w polisie zadeklarujesz wartość nieruchomości na poziomie 600 000 zł, a realne koszty budowy wynoszą już 800 000 zł, ubezpieczyciel może proporcjonalnie obniżyć każde wypłacone odszkodowanie.

Tym samym dobrze, jeśli suma ubezpieczenia uwzględnia nie tylko dotychczas poniesione wydatki, ale także przewidywaną wartość prac budowlanych, które mają zostać zrealizowane w nadchodzącym roku ochrony. Dzięki temu masz pewność, że w razie wystąpienia pożaru czy uderzenie pioruna, wypłacone środki pozwolą na przywrócenie budynku do stanu sprzed szkody bez konieczności dopłacania z własnych środków.

Ubezpieczenie OC inwestora – dlaczego warto?

Ubezpieczenie OC inwestora chroni przed finansowymi skutkami szkód wyrządzonych osobom trzecim w związku z prowadzoną budową. Koszt takiego rozszerzenia jest zwykle niewielki, a roszczenia mogą sięgać nawet kilkudziesięciu tysięcy złotych.

Podczas budowy domu za bezpieczeństwo na terenie inwestycji odpowiada właściciel nieruchomości. Jeżeli osoba postronna dozna szkody w związku z prowadzonymi pracami, może dochodzić odszkodowania od inwestora. Dlatego przy zawarciu umowy ubezpieczenia domu w budowie warto rozważyć dokupienie OC obejmującego ryzyka związane z placem budowy.

Kiedy ubezpieczyciel może odmówić wypłaty odszkodowania?

Ubezpieczyciel może odmówić wypłaty odszkodowania, jeśli szkoda powstała w okolicznościach wyłączonych z ochrony lub inwestor nie spełnił warunków określonych w ogólnych warunkach ubezpieczenia.

Najczęstsze przyczyny odmowy wypłaty to:

- prowadzenie prac budowlanych niezgodnie z przepisami prawa budowlanego,

- samowola budowlana lub brak wymaganych pozwoleń,

- błędy projektowe i wady konstrukcyjne budynku,

- szkody powstałe wskutek rażącego niedbalstwa inwestora,

- naturalne zużycie materiałów lub brak ich właściwej konserwacji,

- długotrwałe działanie wilgoci, przemarzanie ścian lub fundamentów,

- szkody wynikające z działania pleśni, grzybów lub szkodników.

Przed zawarciem umowy warto dokładnie zapoznać się z wyłączeniami odpowiedzialności wskazanymi w OWU. Zakres wyłączeń może różnić się w zależności od towarzystwa ubezpieczeniowego oraz wybranego wariantu ochrony.

Co zrobić z polisą po zakończeniu budowy domu?

Po zakończeniu budowy warto poinformować o tym ubezpieczyciela i dostosować zakres ochrony do gotowej nieruchomości. Dzięki temu polisa będzie obejmować nie tylko sam budynek, ale również ruchomości domowe i dodatkowe rozszerzenia dostępne dla zamieszkanego domu.

Niektóre firmy oferują w takiej sytuacji zwrot niewykorzystanej składki za polisę budowlaną i zawarcie nowej umowy na preferencyjnych warunkach. Jest to także idealny moment, aby zapytać ubezpieczyciela o zniżki za posiadanie aktywnego systemu alarmowego czy wysokiej klasy drzwi antywłamaniowych, które zamontowałeś w swoim własnym domu w budowie.

Ile odszkodowania z polisy dla domu w budowie?

Wysokość odszkodowania zależy przede wszystkim od rozmiaru szkody, sumy ubezpieczenia oraz zasad wyceny określonych w OWU. W praktyce odszkodowanie ma pokryć rzeczywiście poniesioną stratę, ale nie może przewyższać jej wartości.

Polisy mieszkaniowe należą do szerszej kategorii ubezpieczeń majątkowych. Oznacza to, że odszkodowanie z takiego ubezpieczenia może, owszem, zrekompensować szkodę w całości, jednak nic poza tym. W odróżnieniu np. od ubezpieczeń osobowych, poszkodowany nie może uzyskać więcej, niż stracił.

W Ogólnych Warunkach Ubezpieczenia (OWU) znajdziesz informację o tym, w jaki sposób dane towarzystwo wycenia szkody spowodowane na poszczególnych rodzajach mienia. W przypadku domu w trakcie budowy najczęściej brana jest pod uwagę wartość odtworzeniowa. Upraszczając, wysokość odszkodowania oblicza się tutaj niezależnie od stopnia faktycznego zużycia mienia.

UBEZPIECZENIE DOMU W BUDOWIE – SPRAWDŹ CENĘ

Marzysz o własnym domu, ale nie wiesz od czego zacząć? Nasz cykl poradników zawiera wiele cennych wskazówek, jak przejść przez poszczególne etapy takie jak przekształcenie działki, uzyskanie pozwolenia na budowę czy odbiór techniczny domu.

FAQ - najczęściej zadawane pytania o ubezpieczenie domu w budowie

Czy ubezpieczenie budowy działa już na etapie prac przygotowawczych?

Tak, część towarzystw umożliwia zawarcie polisy już po rozpoczęciu budowy domu jednorodzinnego. Zakres ochrony zależy od etapu inwestycji i warunków wskazanych w OWU. Im wcześniej wykupisz ubezpieczenie budowy, tym szybciej zyskasz ochronę przed skutkami zdarzeń losowych. Wiele towarzystw umożliwia również rozszerzenie polisy o OC w życiu prywatnym.

Czy ubezpieczenie domu w budowie obejmuje szkody powstałe w wyniku włamania?

Nie zawsze. Ochrona na wypadek kradzieży z włamaniem jest zwykle dostępna dopiero wtedy, gdy budynek znajduje się w stanie zamkniętym i spełnia wymagania dotyczące zabezpieczeń. Szczegółowe warunki ochrony oraz wymagane zabezpieczenia budynku są opisane w OWU.

Czy można ubezpieczyć dom modułowy w budowie?

Tak. Większość towarzystw ubezpieczeniowych umożliwia objęcie ochroną domu modułowego lub prefabrykowanego już na etapie budowy. Warunkiem jest zwykle trwałe związanie budynku z gruntem oraz zgodność inwestycji z obowiązującymi przepisami budowlanymi. Zakres ochrony może obejmować mury, stałe elementy, materiały budowlane i szkody powstałe wskutek zdarzeń losowych. Po zakończeniu budowy lub na bardziej zaawansowanym etapie inwestycji niektóre polisy mogą też obejmować ruchomości domowe, zgodnie z warunkami określonymi w OWU.

Czy ubezpieczenie domu w budowie chroni przed katastrofą budowlaną lub klęską żywiołową?

Zakres ochrony zależy od wybranego wariantu polisy i zapisów w OWU. Część towarzystw obejmuje ochroną szkody powstałe w następstwie zdarzeń losowych, takich jak pożar, huragan, grad czy inne typowe zdarzenia losowe związane z warunkami atmosferycznymi. Ryzyko powodzi oraz skutki katastrofy budowlanej mogą być objęte ochroną tylko w wybranych ofertach lub wymagać rozszerzenia zakresu ubezpieczenia. Przed zawarciem umowy warto sprawdzić, czy polisa obejmuje zniszczenia mienia spowodowane tymi zdarzeniami.