Pomoc

Pomoc

Ubezpieczenia majątkowe dotyczą nieruchomości i pojazdów i są tak samo ważne w razie kradzieży czy zniszczenia. Tyle że mieszkanie jest zwykle kilkakrotnie droższe od samochodu i stanowi twoje najcenniejsze mienie, więc kupując OC dla auta nie zapomnij, żeby ubezpieczyć majątek w postaci całej nieruchomości, sprzętu RTV, a nawet zwierząt domowych. Czym są ubezpieczenia majątkowe i co warto o nich wiedzieć? Jak się dzielą ubezpieczenia majątkowe?

- Majątek Polaków – prognoza na rok 2040

- Co to jest ubezpieczenie majątkowe?

- Różnice między ubezpieczeniami osobowymi i majątkowymi

- Co obejmuje ubezpieczenie majątkowe?

- Ile kosztuje ubezpieczenie majątkowe dla domu i mieszkania?

- Ile odszkodowania z polisy majątkowej?

- Które ubezpieczenie majątkowe jest obowiązkowe?

- Od czego zależy cena ubezpieczenia majątkowego?

- Zanim kupisz ubezpieczenie mienia, sprawdź umowę!

- Gdzie kupić ubezpieczenie majątkowe?

Samych tylko mieszkań jest w Polsce ponad 14 milionów, a poprzez ubezpieczenie majątkowe możemy zabezpieczyć finansowo praktycznie każdą z tych nieruchomości. Ważne jest jednak nie samo posiadanie polisy, ale to, w jaki sposób ta polisa jest skonstruowana i czy należycie chroni nasze mienie.

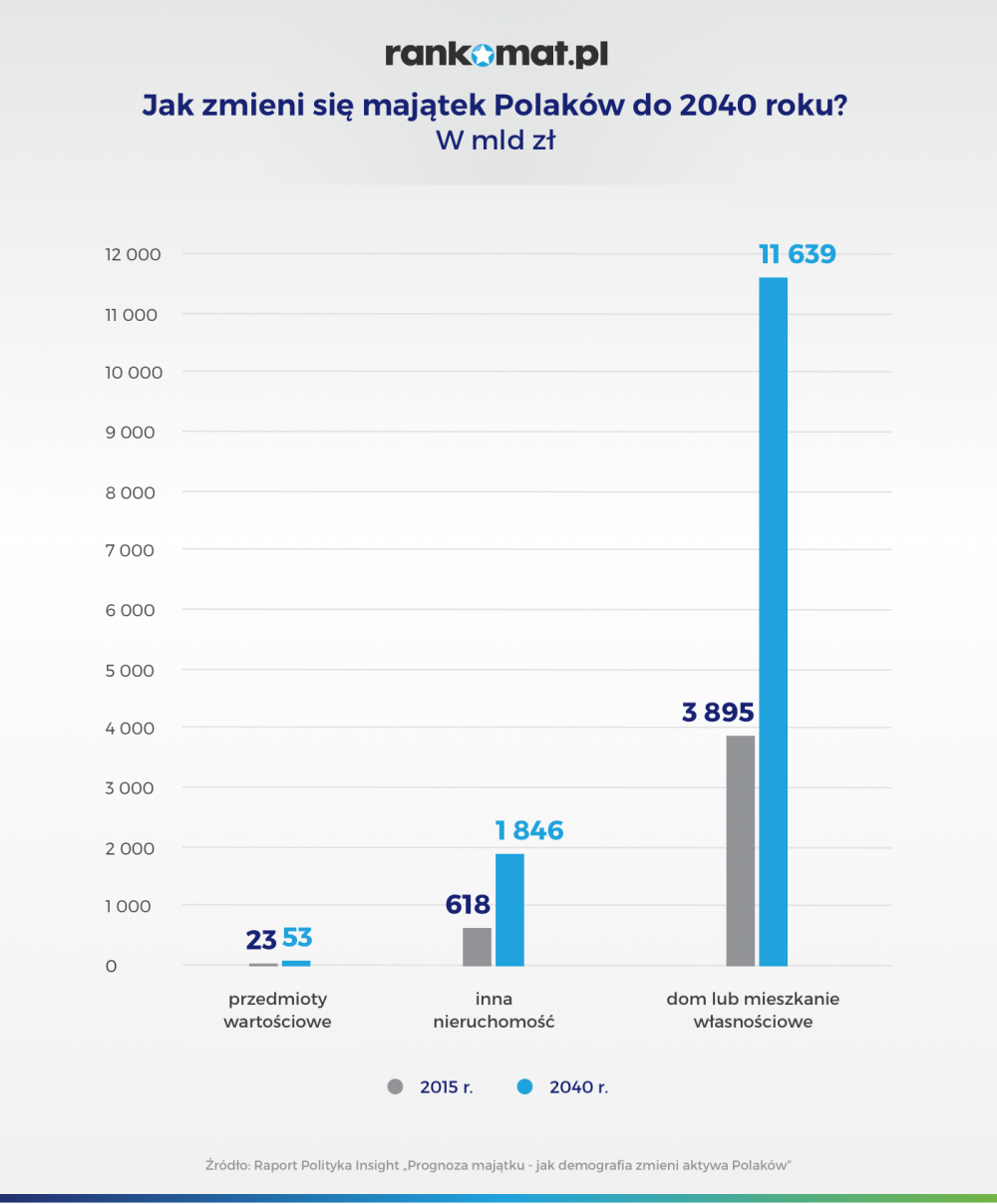

Majątek Polaków – prognoza na rok 2040

Z roku na rok będzie przybywać powodów do ubezpieczenia majątku. A to z tego powodu, że coraz więcej warte będą nieruchomości w Polsce. O ile w 2015 r. były to prawie 4 mld zł, w roku 2040 majątek Polaków w zakresie domów i mieszkań będzie warty ok. 11,5 mld zł – wynika z raportu Polityka Insight „Prognoza majątku – jak demografia zmieni aktywa Polaków”.

Obecnie według różnych szacunków ponad 60 proc. Polaków posiada ubezpieczenie majątkowe nieruchomości. Odsetek ubezpieczonych lokatorów wynika po części ze sposobu zakupu domu czy mieszkania. przez banki, które wymagają zabezpieczenia w postaci polisy mieszkaniowej do udzielanego kredytu hipotecznego.

![]()

![]()

![]()

Co to jest ubezpieczenie majątkowe?

Ubezpieczenie majątkowe jest wyodrębnionym w systemie prawnym działem ubezpieczeń gospodarczych. Może ono odnosić się do mienia, czyli własności i innych praw majątkowych, a także odpowiedzialności cywilnej (OC). Kwestie związane z ubezpieczeniem majątkowym reguluje Kodeks cywilny (art. 821-828).

Ubezpieczenie majątkowe ma na celu zrekompensowanie finansowe szkód powstałych w skutek określonych zdarzeń. Podmiotem jest tutaj osoba fizyczna lub prawna, przedmiot to z kolei prawa i obowiązki majątkowe osoby ubezpieczonej. Sumę ubezpieczenia, czyli maksymalną wysokość rekompensaty po szkodzie, określa się na podstawie wartości mienia.

Polisę majątkową wykupisz najczęściej na 1 rok, chociaż nie jest to regulowane odgórnymi przepisami. W porównywarce rankomat.pl dostępne są też polisy mieszkaniowe na 2 i 3 lata.

Różnice między ubezpieczeniami osobowymi i majątkowymi

Pamiętaj, że ubezpieczenie mienia dzieli się na polisy osobowe i polisy majątkowe. Różnica dotyczy oczywiście przedmiotu ubezpieczenia (człowiek, mieszkanie, samochód), ceny i zakresu ochrony, ale główny podział dotyczy zasad wypłaty odszkodowania.

Generalnie, nie ma znaczenia, ile posiadasz ubezpieczeń osobowych. Jeśli złamiesz ręki czy doznasz poważniejszego uszczerbku na zdrowiu i masz wykupionych kilka polis, to dostaniesz odszkodowanie z każdej z nich. Podobnie jest w ubezpieczeniu turystycznym dla tych zdarzeń, które mają związek z życiem i zdrowie.

W przypadku ubezpieczeń majątkowych jest inaczej. Nawet jeśli stać cię na opłacanie kilku polis, to odszkodowania za zniszczoną czy okradzioną nieruchomość dostaniesz tylko tyle, aby kwota ta wyrównała poniesioną stratę.

Nie opłaca się wybierać w polisie zawyżonej sumy ubezpieczenia ani kupować kilku polis, bo w efekcie przepłacisz za składkę. Fachowo nazywa się to nadubezpieczeniem. Ale jeśli podasz z kolei zbyt niską wartość majątku w polisie, uzyskane odszkodowanie nie wystarczy na pokrycie szkód. Takie zjawisko nazywa się niedoubezpieczeniem.

Różnica między ubezpieczeniem majątkowym a osobowym dotyczy też obowiązku jego posiadania. Jeśli masz samochód, musisz mieć co najmniej polisę OC. Jeśli kupiłeś lub budujesz nieruchomość na kredyt, musisz mieć przynajmniej podstawową polisę mieszkaniową (o tym, co to jest podstawa, piszemy niżej). Natomiast większość polis osobowych jest dobrowolna, chociaż nie zawsze wjedziesz do danego kraju bez ważnego ubezpieczenia podróży. Podobnie jest z polisą na życie do kredytu hipotecznego czy gotówkowego – w końcu to bank ustala zasady przyznawania pożyczki i może wymagać różnych zabezpieczeń, w tym polis majątkowych i osobowych.

Co obejmuje ubezpieczenie majątkowe?

Ubezpieczenia majątkowe nieruchomości dostępne są w wariancie podstawowym oraz rozszerzonym. Podstawowe polisy chronią mury (zawsze) i elementy stałe (najczęściej) przed pożarem i innymi zdarzeniami losowymi. Zakres ochrony można tutaj poszerzyć i o dodatkowe mienie, i kolejne ryzyka, m. in. o ubezpieczenie odpowiedzialności cywilnej.

Standardowo polisę mieszkaniową możesz poszerzyć o ruchomości domowe, czyli tę część wyposażenia, która nie jest przytwierdzona na stałe. Ponadto, omawiane ubezpieczenie może również dotyczyć:

- przedmiotów specjalnych (wartościowych);

- mienia firmowego, o ile prowadzisz działalność w domu, a przestrzeń, którą na to przeznacza, nie przekracza połowy powierzchni lokalu;

- licznych zabudowań znajdujących się na posesji, o ile są trwale związane z gruntem (np. altana, garaż wolnostojący, ogrodzenie, murowany grill, oczko wodne);

- ruchomości przechowywanych poza strefą mieszkalną;

- roślinności na posesji i na balkonie/tarasie;

- domu letniskowego i nagrobka znajdujących się poza miejscem ubezpieczenia;

- rzeczy osobistych gości;

- mienia służbowego (np. smartfonu czy laptopa wypożyczonego przez pracodawcę);

- rzeczy osobistych poza miejscem ubezpieczenia (ochrona głównie na wypadek rabunku).

Niektórzy ubezpieczyciele umożliwiają również ochronę bardziej nietypowych rodzajów mienia, np. zaparkowanego w garażu samochodu, co jest dość interesujące, ponieważ w zdecydowanej większości przypadków ten rodzaj majątku podlega pod ubezpieczenia komunikacyjne.

Ubezpieczenie przedmiotów, które sobie wymieniliśmy, może obejmować liczne zdarzenia naturalne (losowe), nawet ponad 30 ryzyk takich, jak: pożar, powódź, zalanie, deszcz, śnieg, wichura, uderzenie pioruna, lawina, eksplozja, implozja, upadek samolotu czy uderzenie pojazdu mechanicznego. Ponadto, majątek możesz zabezpieczyć finansowo przed kradzieżą (kradzież zwykła, kradzież z włamaniem, rabunek) oraz aktami wandalizmu (wandalizm, dewastacja, graffiti). Do tego dochodzą jeszcze rozszerzenia nakierowane na lokatorów, jak Home Assistance, ubezpieczenie odpowiedzialności cywilnej (OC) w życiu prywatnym, ubezpieczenie następstw nieszczęśliwych wypadków (NNW) czy pakiet medyczny.

Ubezpieczenie OC warto tutaj omówić nieco szerzej. OC w życiu prywatnym występuje jedynie jako dodatek do polisy mieszkaniowej, czyli nie jest dostępne jako samodzielny produkt. Dzięki niemu możesz uzyskać rekompensatę za spowodowanie szkód osobom trzecim, o ile powstały one podczas aktywności życia prywatnego (nie zawodowego). W praktyce z tego wariantu OC możesz pokryć skutki zalania mieszkania sąsiadom czy koszty leczenia przechodnia pogryzionego przez twojego psa. Szkody, które spowodowałeś, nie mogą tylko być skutkiem celowych działań.

Ile kosztuje ubezpieczenie majątkowe dla domu i mieszkania?

Sprawdziliśmy, jaki jest koszt ubezpieczenia dwóch przykładowych nieruchomości:

- Mieszkania o powierzchni 60 mkw. i wartości rynkowej 400 000 zł (mury i elementy stałe).

- Domu wolnostojącego o powierzchni 120 mkw. i wartości rynkowej 700 000 zł (mury i elementy stałe).

W obu przypadkach wzięliśmy pod uwagę podstawowy zakres ubezpieczenia mienia, który, przypomnijmy, obejmuje ochronę murów i elementów stałych od pożaru i innych zdarzeń losowych.

Za ubezpieczenie opisanego mieszkania w wariancie od ryzyk nazwanych zapłacisz od 153 zł do 294 zł, a w wariancie od ryzyk wszystkich (All Risks) od 215 zł do 517 zł.

Ubezpieczenie mieszkania – porównanie ofert | ||

Towarzystwo | W cenie | Roczna składka |

Ubezpieczenia od ryzyk nazwanych | ||

Mtu24.pl | - | 153 zł |

Europa Ubezpieczenia | Home Assistance, dewastacja | 161 zł |

Wiener | Home Assistance, dewastacja | 170 zł |

Home Assistance, dewastacja | 192 zł | |

Mtu24.pl | Home Assistance | 198 zł |

Inter Polska | Home Assistance, dewastacja | 201 zł |

Home Assistance, dewastacja, pakiet medyczny | 227 zł | |

Benefia | Home Assistance | 248 zł |

Proama | Home Assistance, dewastacja | 273 zł |

Generali | Home Assistance, dewastacja, pakiet medyczny | 294 zł |

Ubezpieczenia od ryzyk wszystkich (All Risks) | ||

Europa Ubezpieczenia | Home Assistance, dewastacja, powódź | 215 zł |

Wiener | Home Assistance, dewastacja, powódź, przedmioty szklane | 252 zł |

Inter Polska | Home Assistance, dewastacja | 279 zł |

Link4 | Home Assistance, dewastacja | 281 zł |

Benefia | Home Assistance, przedmioty szklane | 298 zł |

Generali | Home Assistance, dewastacja, przedmioty szklane, pakiet medyczny | 517 zł |

Tabela 1. Opracowanie własne na podstawie kalkulacji rankomat.pl (stan na: 23.04.2024 r.).

Ubezpieczenie opisanego wyżej domu w wariancie od ryzyk nazwanych kosztuje z kolei od 392 zł do 691 zł, a w wariancie od ryzyk wszystkich od 546 zł do 1158 zł. Wszystkie podane kwoty odnoszą się do rocznego okresu ubezpieczenia, a poszczególne oferty różnią się od siebie w sposób minimalny, głównie wariantem oraz wliczonymi w cenę rozszerzeniami.

Wypowiedź eksperta

Ewelina Ratajczak, Specjalista ds. ubezpieczeń na życie i nieruchomości

Ewelina Ratajczak, Specjalista ds. ubezpieczeń na życie i nieruchomości

Ubezpieczenie domu – porównanie ofert | ||

Towarzystwo | W cenie | Roczna składka |

Ubezpieczenia od ryzyk nazwanych | ||

Europa Ubezpieczenia | Home Assistance, dewastacja | 392 zł |

Link4 | Home Assistance, dewastacja | 464 zł |

Benefia | Home Assistance | 497 zł |

Uniqa | Home Assistance, dewastacja, pakiet medyczny | 518 zł |

Mtu24.pl | - | 529 zł |

Mtu24.pl | Home Assistance | 574 zł |

Inter Polska | Home Assistance, dewastacja | 587 zł |

Generali | Home Assistance, dewastacja, pakiet medyczny | 646 zł |

Wiener | Home Assistance, dewastacja | 691 zł |

Ubezpieczenia od ryzyk wszystkich (All Risks) | ||

Europa Ubezpieczenia | Home Assistance, dewastacja, powódź | 546 zł |

Benefia | Home Assistance, przedmioty szklane | 671 zł |

Link4 | Home Assistance, dewastacja | 689 zł |

Inter Polska | Home Assistance, dewastacja | 847 zł |

Wiener | Home Assistance, dewastacja, powódź, przedmioty szklane | 911 zł |

Generali | Home Assistance, dewastacja, przedmioty szklane, pakiet medyczny | 1158 zł |

Tabela 2. Opracowanie własne na podstawie kalkulacji rankomat.pl (stan na: 23.04.2024 r.).

Ile odszkodowania z polisy majątkowej?

Przypomnijmy, że specyfika ubezpieczeń majątkowych polega na tym, że pozwalają one w pełni zrekompensować poniesioną szkodę, ale nic poza tym. Jeśli więc kupisz właściwie skomponowane ubezpieczenie nieruchomości, możesz liczyć na pokrycie wszystkich kosztów związanych z poniesioną stratą. Na takiej polisie się jednak nie wzbogacisz. Dodajmy, że odszkodowania, które dotyczą mienia, się nie multiplikują. Za jedno zdarzenie ubezpieczeniowe możesz więc uzyskać rekompensatę tylko z jednej polisy.

Jeśli chcesz mieć pewność, że z ubezpieczenia mienia uzyskasz pełną rekompensatę nawet przy dużej lub całkowitej szkodzie, zadbaj o ustalenie prawidłowych sum ubezpieczenia (SU). Pod tym pojęciem kryją się górne granice odszkodowania, które ustala się przy zakupie polisy. Deklaruje je ubezpieczający się, a towarzystwo weryfikuje ich wielkość dopiero po szkodzie. SU ustala się osobno dla murów, elementów stałych, ruchomości domowych, a także dla OC w życiu prywatnym.

Jeśli zawyżysz wartość mienia, czyli podasz zbyt wysokie SU, wzrośnie składka, a ty nie uzyskasz z tego tytułu żadnych dodatkowych korzyści. Słowem, przepłacisz za ubezpieczenie. Taką sytuację nazywa się nadubezpieczeniem.

Jeśli natomiast zaniżysz SU, dojdzie do niedoubezpieczenia, które wiąże się z jeszcze większym ryzykiem. Przykładowo, majątek wart 500 000 zł ubezpieczysz na 400 00 zł. Jeśli dojdzie wówczas do szkody całkowitej, towarzystwo wypłaci ci tylko zadeklarowane wcześniej 400 000 zł. Twoja strata wyniesie wówczas 100 000 zł. Przy niedoubezpieczeniu zapłacisz nieco mniej za polisę, jednak, jak widzisz, ryzyko utraty większej gotówki nijak ma się do oszczędności rzędu kilkunastu czy kilkudziesięciu złotych w skali roku, bo o takiej różnicy w składce mówimy.

Dodatkowym czynnikiem, który może zaniżyć wysokość odszkodowania są limity odpowiedzialności. Pojawiają się ona przy konkretnych ryzykach lub rodzajach mienia. Pamiętaj, żeby czytając treść polisy mieszkaniowej zwrócić uwagę m. in. na wspomniane limity.

Które ubezpieczenie majątkowe jest obowiązkowe?

Ubezpieczenie majątkowe nieruchomości jest obowiązkowe w przypadku gospodarstw rolnych, ale też nie wszystkich – tylko gospodarstwa o łącznej powierzchni przekraczającej 1 hektar muszą posiadać ubezpieczenie rolnicze.

Błędnym jest przekonanie o konieczności ubezpieczenia nieruchomości przy kredycie hipotecznym. Bank nie jest podmiotem, który może narzucić ci zakupu jakiegokolwiek produktu ubezpieczeniowego. Ma on natomiast pełne prawo uzależnić udzielenie kredytu od kupna polisy. Zawsze możesz odmówić, ale wówczas nie dostaniesz pożyczki. Z drugiej strony możesz kupić taką polisę majątkową, jaka jest dla ciebie najbardziej korzystna i przedstawić ją bankowi.

Podobnie rzecz się ma z biurami podróży, w których wykupujemy wycieczki, gdzie nabycie przynajmniej minimalnego ubezpieczenia turystycznego jest warunkiem, który trzeba spełnić, aby pojechać w podróż.

Od czego zależy cena ubezpieczenia majątkowego?

Podstawowe ubezpieczenie majątkowe małego i taniego mieszkania może kosztować nawet 100 zł w skali roku, ale bardziej kompleksowe ubezpieczenia są droższe, składki rozpoczynają się od 200-300 zł. Cena zależy od wielu czynników, ale najważniejsze są dwa: łączna wartość ubezpieczonego majątku oraz zakres ubezpieczenia. Ochrona majątku o większej wartości jest, oczywiście, droższa, podobnie jak zakres obejmujący szerokie spektrum ryzyk.

Wśród pozostałych czynników kształtujących składkę ubezpieczeniową należy wymienić przede wszystkim:

- Wariant polisy – droższe są ubezpieczenia w formule All Risks.

- Stopień palności konstrukcji budynku i poszycia dachowego – domy zbudowane z materiałów podatnych na ogień są droższe w ubezpieczeniu.

- Położenie względem zbiorników wodnych – ubezpieczenie od powodzi nieruchomości położonych na terach zalewowych jest droższe, a w skrajnych przypadkach niemożliwe.

- Zabezpieczenia własne – obecność zabezpieczeń takich jak drzwi antywłamaniowe, wzmacniane okna czy alarmy może obniżyć składkę (dotyczy ochrony przed kradzieżą z włamaniem).

- Kondygnacja i rodzaj budownictwa – lokale znajdujące się na skrajnych piętrach mogą być nieco droższe w ubezpieczeniu. Ubezpieczenia domów zazwyczaj są droższe od polis dla mieszkań.

- Działalność gospodarcza – jeśli prowadzisz firmę w domu, może to podnieść składkę. Cena polisy może też zależeć od rodzaju prowadzonej działalności.

- Indywidualna polityka cenowa towarzystw – każdy ubezpieczyciel sam szacuje ryzyko ubezpieczeniowe i samemu ustala wysokość składki. Identyczna polisa dla tej samej nieruchomości w każdym towarzystwie ma więc nieco inną cenę.

- Promocje – niekiedy towarzystwa oferują polisy w promocyjnych cenach lub w pakietach.

- Opłacenie składki – rozłożenie składki na raty często wiąże się z nieco większymi kosztami.

- Ubezpieczenie mienia specjalnego (przedmiotów wartościowych) – nie tylko zwiększa składkę ubezpieczeniową, ale również wymaga uzyskania profesjonalnej wyceny, za która płaci osoba kupująca polisę.

Zanim kupisz ubezpieczenie mienia, sprawdź umowę!

Ogólnie na rynku dostępne są dwa rodzaje ubezpieczeń nieruchomości: polisy od ryzyk nazwanych i od ryzyk wszystkich. Nie istnieją jednak dwie identyczne polisy mieszkaniowe, a różnice pomiędzy poszczególnymi produktami widoczne są na wielu płaszczyznach.

Jeśli przymierzasz się do ubezpieczenia nieruchomości, powinieneś nie tylko dopasować zakres do indywidualnych potrzeb, ale też dokładnie przeczytać OWU interesujących cię produktów. Podczas lektury zwróć uwagę, przede wszystkim, na następujące kwestie:

- Dodatkowe limity – każde towarzystwo stosuje własne limity, a ich obecność może istotnie wpłynąć na wysokość odszkodowania.

- Wyłączenia odpowiedzialności – czyli konkretne sytuacje, w których rekompensata może zostać wstrzymana. Owszem, niektóre wyłączenia są powszechnie stosowane, jednak są też takie, które pojawiają tylko u niektórych ubezpieczycieli.

- Definicje – od tego działu zazwyczaj rozpoczyna się OWU. Znajdziesz w nim wyjaśnienia wszystkich kluczowych terminów.

- Karencje – czyli czasowe ograniczenia odpowiedzialności, które standardowo stosuje się przy ryzyku powodzi (od 14 do 31 dni), ale czasem też przy innych zdarzeniach ubezpieczeniowych.

- Zawartość pakietów Home Assistance i OC w życiu prywatnym – sprawdź m. in. jakie usługi zawiera domowy assistance, jakie jest SU dla OC, a także na jakim obszarze działa ubezpieczenie OC.

- Wysokość składki – koniecznie sprawdź, ile interesująca cię polisa kosztuje w większej liczbie towarzystw. Dzięki temu możesz zaoszczędzić nawet kilkaset złotych w skali roku.

- Sumy ubezpieczenia – ustalenie właściwych SU jest absolutnie kluczowe. Błędy w kalkulacjach mogą poskutkować sporymi stratami finansowymi.

Procedura ubiegania się o odszkodowanie z polisy mieszkaniowej | |

Termin na zgłoszenie szkody | 3-7 dni roboczych od momentu wykrycia szkody |

Forma kontaktu | najczęściej kilka opcji: mailowa, telefoniczna, przez formularz na stronie, listowna, osobiście w placówce towarzystwa, SMS-em |

Wymagana dokumentacja | lista zniszczonego mienia, dokumenty potwierdzające wartość zniszczonego mienia, protokoły z interwencji służb, zaświadczenie z administracji, dokumenty potwierdzające odbyte przeglądy techniczne |

Wizyta rzeczoznawcy | towarzystwo powinno przysłać rzeczoznawcę na miejsce zdarzenia w terminie do 7 dni od zgłoszenia szkody |

Bezsporna część odszkodowania | towarzystwo ma 30 dni na jego wypłatę |

Sporna część odszkodowania | towarzystwo ma 14 dodatkowych dni na jego wypłatę |

Tabela 3. Opracowanie własne na podstawie OWU (stan na: 24.04.2024 r.).

Gdzie kupić ubezpieczenie majątkowe?

Ubezpieczenia majątkowe najbardziej opłaca się kupować online przez porównywarkę. Możesz wówczas zaoszczędzić nie tylko pieniądze, ale też czas. Narzędzie, które jest w tym niezwykle pomocne, to kalkulator ubezpieczeń.

Jego obsługę można streścić w dosłownie kilku punktach:

1. Wprowadź do formularza podstawowe dane o nieruchomości, m. in. adres, metraż, rodzaj budownictwa, kondygnację.

2. Uzupełnij formę własności, podstawowe dane lokatorów i historię ubezpieczenia.

3. Wybierz mienie, które chcesz ubezpieczyć oraz ryzyka, o które chcesz poszerzyć podstawowy zakres polisy.

4. Wskaż wartość mienia, które chcesz objąć ochroną – zadeklaruj sumy ubezpieczenia.

5. Jeśli interesuje cię ubezpieczenie od kradzieży, podaj zabezpieczenia własne, jakie posiadasz.

6. Podaj swój adres mailowy, jeśli chcesz zapisać kalkulację i potem do niej wrócić – to opcja dodatkowa, oczywiście nieobowiązkowa.

7. Wybierz polisę spośród ofert takich towarzystw, jak: Proama, Generali, Link4, Wiener, Benefia, Europa, Inter Polska, mtu24.pl, Nationale-Nederlanden czy Allianz.

8.Określ, jak chcesz opłacić polisę – wybierz metodę płatności (BLIK, przelew online, PayPo, karta debetowa lub kredytowa, Google Pay).

Ważne informacje

1. Ubezpieczenia majątkowe dotyczą polis: mieszkaniowej, komunikacyjnej i turystycznej

2. Kupując polisę majątkową trzeba uważać na niedoubezpieczenie i nadubezpieczenie

3. Polisa majątkowa nie daje możliwości uzyskania podwójnego odszkodowania

4. Rekompensata w polisie majątkowej nie może przekroczyć realnej wartości poniesionych strat

FAQ – najczęściej zadawane pytania o ubezpieczenie majątkowe

Na jak długo powinno się wykupić ubezpieczenie majątkowe mieszkania lub domu?

Polisy mieszkaniowe najczęściej wykupuje się na rok, a później przedłuża umowę lub zmienia ubezpieczyciela. Towarzystwo nie powinno też mieć nic przeciwko dłuższemu okresowi ubezpieczenia, np. 2-3 lata, natomiast niekoniecznie zgodzi się na polisę, która wygasa po kilku miesiącach. Odgórne przepisy nie regulują tej kwestii, więc termin obowiązywania ubezpieczenia można ustalić indywidualnie.

Jakie ubezpieczenie majątkowe wybrać do kredytu hipotecznego?

Banki do kredytu hipotecznego wymagają podstawowej polisy mieszkaniowej, która chroni mury i ewentualnie elementy stałe przed zdarzeniami losowymi. Takie ubezpieczenie można poszerzyć, zabezpieczając w ten sposób nie tylko interesy kredytodawcy, ale i właściciela nieruchomości. Warto rozważyć wykupienie takich dodatków, jak: ruchomości domowe, kradzież z włamaniem, OC w życiu prywatnym czy pakiet Home Assistance.

Jakie ubezpieczenie majątkowe dla wynajmowanego mieszkania?

Stosunek najmu jest sytuacją, w której można wykupić dwie polisy dla tej samej nieruchomości, jedną dla właściciela (najemcy), drugą dla lokatorów (wynajmujących). W pierwszym wariancie ubezpieczenie powinno chronić głównie mury i elementy stałe przed zdarzeniami losowymi, a także posiadać takie dodatki, jak OC w życiu prywatnym czy pakiet Home Assistance. Polisa dla lokatorów powinna z kolei zabezpieczyć finansowo będące ich własnością mienie ruchome i nakłady inwestycyjne (środki wydane na remont), a także zawierać OC wynajmującego. Towarzystwa mają w swoich ofertach specjalne oferty dedykowane najemcom i wynajmującym.

Czym jest ubezpieczenie majątkowe dla domu w budowie?

Polisa mieszkaniowa dla domu w budowie posiada zawężony zakres ochrony, co wpływa na jej niższą cenę. Zabezpiecza ona finansowo głównie mury i elementy stałe przed skutkami zdarzeń losowych. Można w nią włączyć również ruchomości domowe, przede wszystkim materiały i narzędzia wykorzystywane na budowie, ale dopiero w momencie, w którym nieruchomość będzie w stanie minimum surowym zamkniętym. Zaznaczmy, że ubezpieczenie majątkowe dla domu w budowie dotyczy również budynków w przebudowie, rozbudowie, nadbudowie lub podczas remontu generalnego.

Ile kosztuje ubezpieczenie majątkowe?

Cena za ubezpieczenie majątku zależy od jego wartości i wybranego zakresu ochrony. Roczna polisa mieszkaniowa to wydatek od ok. 100 zł, a górna granica może przekraczać 1000 zł. W porównywarce ubezpieczeń majątkowych można samemu określić, co ma być przedmiotem ochrony i za jaką cenę.

Od czego ubezpieczyć majątek?

Posiadany majątek warto chronić na wypadek wszystkich sytuacji, których nie da się przewidzieć. W tym celu przyda się zakup ubezpieczenia od wszystkich ryzyk (All Risk). Taka polisa oznacza, że nie ubezpieczyciel nie precyzuje konkretnych zdarzeń poza wyłączeniami - i to w razie ich wystąpienia nie wypłaci odszkodowania.

Co musi zawierać polisa w przypadku ubezpieczenia majątkowego?

Zwykle nie ma przymusu co do zawartości polisy majątkowej. Wyjątkiem jest kredyt hipoteczny, bo wtedy bank wymaga posiadania ubezpieczenia w zakresie co najmniej podstawowym, czyli od pakietu zdarzeń losowych typu pożar, zalanie, wybuch, uderzenie pioruna, huragan itp.

Jak wybrać polisę majątkową?

Wystarczy uzupełnić krótki formularz dołączony do porównywarki, aby w kilka chwil poznać nawet ponad 50 ofert ubezpieczenia majątkowego w różnych cenach i zakresie ochrony/Przy czym nie trzeb się wcześniej rejestrować ani podawać danych kontaktowych - te będą wymagane dopiero wtedy, gdy zdecydujemy się na zakup polisy.

Jakie są rodzaje ubezpieczeń majątkowych?

Najbardziej popularne ubezpieczenia majątkowe dotyczą nieruchomości i pojazdów, czyli polisy OC (samochodowe i OC w życiu prywatnym, AC (autocasco), polisy mieszkaniowe (domu, mieszkania, budynku w budowie), polisy rolnicze (gospodarstwa rolnego).