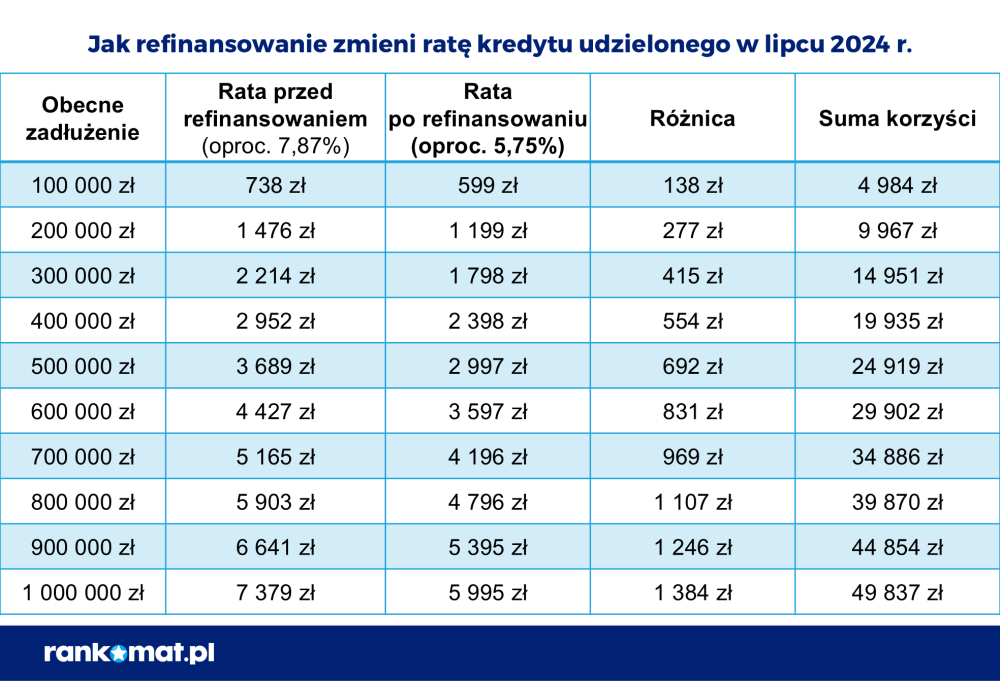

RPP po raz kolejny utrzymała stopy procentowe na wcześniejszym poziomie. Mamy jednak dobrą wiadomość dla tych, którzy planują zaciągnąć lub refinansować kredyt hipoteczny. Banki mocno obniżają oprocentowanie stałe w swoich ofertach. Podobnie jak przed wojną na Bliskim Wschodzie, znów można liczyć na stałą stawkę poniżej 6%. Z wyliczeń Rankomat.pl wynika, że refinansując obecnie kredyt udzielony w lipcu 2024 r., można zaoszczędzić 24 919 zł. Z danych BIK wynika, że Polacy chętnie z tego korzystają. W marcu, kwietniu i maju refinansowanie odpowiadało za około 1/3 wartości udzielonych kredytów.

Za powrót oprocentowania stałego poniżej 6% odpowiada wygasanie konfliktu na Bliskim Wschodzie. W rezultacie zmniejsza się ryzyko podwyżek stóp procentowych w Polsce. To z kolei prowadzi do spadku notowań kontraktów IRS, od których uzależnione jest oprocentowanie stałe kredytów hipotecznych.

Dzięki temu tańsze stają się zarówno nowo oferowane kredyty z oprocentowaniem stałym, jak i kredyty refinansowe ze stałą stawką. To ostatnie jest dobrą okazją dla osób, które zaciągnęły kredyty ze stałym oprocentowaniem przed ubiegłorocznymi obniżkami stóp procentowych.

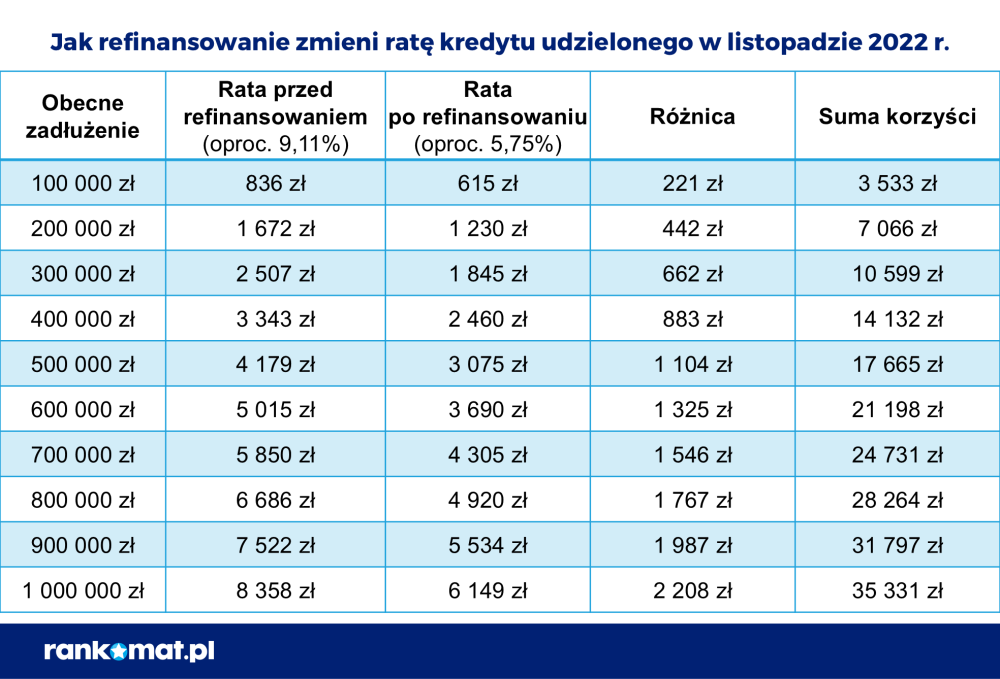

Dla przykładu, jeśli ktoś zaciągnął kredyt w listopadzie 2022 r. z oprocentowaniem 9,11%, to teoretycznie powinien płacić wysokie raty do listopada 2027 r. Stała stawka obowiązuje bowiem zwykle przez 5 lat. W praktyce nic nie stoi jednak na przeszkodzie, aby taki kredyt refinansować, czyli zamienić na nowy, z niższym oprocentowaniem. Obecnie można liczyć na oprocentowanie wynoszące ok. 5,75%. W przypadku wspomnianego kredytu z zadłużeniem 500 tys. zł rata po refinansowaniu spadnie z 4 179 zł do 3 075 zł, a więc o 1 104 zł.

Suma korzyści zależy nie tylko od różnicy w oprocentowaniu

Co ciekawe, refinansowanie może opłacać się nawet bardziej w przypadku kredytu, którego oprocentowanie jest dużo niższe niż w poprzednim przykładzie. Weźmy pod uwagę kredyt zaciągnięty dwa lata temu, z oprocentowaniem 7,87%. W tym przypadku rata spadnie w mniejszym stopniu, bo przy zadłużeniu na 500 tys. zł zmniejszy się o 692 zł. Jednak do zakończenia 5-letniego okresu obowiązywania stałej stawki pozostały tu jeszcze 3 lata. Suma uzyskanych w tym okresie korzyści z refinansowania wyniesie 24 919 zł.

Tymczasem w przypadku kredytu z listopada 2022 r. do końca okresu obowiązywania stałej stawki pozostało już tylko 16 miesięcy. Choć rata spadnie tu bardziej w wyniku refinansowania, suma korzyści będzie niższa niż w poprzednim przypadku i wyniesie 17 665 zł.

To nie koniec korzyści

Warto też dodać, że refinansowanie może wpłynąć na obniżenie raty również w dalszej przyszłości. Gdy kończy się okres stałej stawki oprocentowania, bank oferuje nowy poziom oprocentowania. Jego wysokość jest uzależniona od marży wpisanej do umowy kredytowej. W przeszłości marże były jednak wyższe niż obecnie.

Obecnie średnia marża wynosi ok. 1,8%. We wspomnianym listopadzie 2022 r. było to ok. 2,25%, ale w przypadku kredytu z niskim wkładem własnym marża mogła wynosić nawet 3%. To powoduje, że długoterminowe korzyści z refinansowania mogą przynieść kolejne kilkadziesiąt tysięcy złotych oszczędności już po zakończeniu pierwszego okresu obowiązywania stałej stawki.