Mieszkania na sprzedaż w największych miastach Polski osiągnęły sufit i wyhamowują, wynika z raportu Rankomat.pl i Rentier.io. W sumie na 17 notowanych miast w 10 ceny spadły. W Krakowie i Warszawie 1m2 nadal kosztuje najwięcej, bo średnio ponad 15 tys. zł, ale i tak bywało już drożej. Zarówno w Warszawie, jak i Krakowie tańsza jest też rata kredytu, nawet o 645 zł miesięcznie. „Mieszkaniowy hype” trwa w Trójmieście, z tym że szybciej rosną stawki w Gdańsku, a nieco wolniej w Gdyni. Ceny mieszkań wystrzeliły trochę nieoczekiwanie w Toruniu, gdzie w zestawieniu do końca zeszłego roku stawki wzrosły o ponad 10 proc. Powody do zadowolenia mają kupujący mieszkanie w Katowicach, bo tam ceny spadły o prawie 7 proc.

Toruń i Rzeszów drożeją, Kraków wręcz odwrotnie

W lipcu 2025 r. średnia stawka za mieszkanie w przeliczeniu na metr kwadratowy najwięcej wyniosła w Warszawie (17 060 zł). Od dłuższego czasu cenowe podium jest ustabilizowane, co oznacza, że drugi w kolejności jest Kraków (obecnie 15 252 zł), a trzeci Gdańsk (13 698 zł) – to stawki ofertowe na rynku wtórnym i pierwotnym zebrane przez portal Rentier.io.

Spośród 17 zestawionych miast aż w 11 metr kwadratowy mieszkania kosztuje już co najmniej 10 000 zł. Dokładnie tyle trzeba zapłacić w Białymstoku, a niewiele mniej w Szczecinie (9 971 zł), Bydgoszczy (9 400 zł) i Łodzi (9 052 zł). Najtańszymi z dużych miast pod względem cen mieszkań są niezmiennie Radom (7 926 zł za metr), Częstochowa (6 947 zł) i Sosnowiec (6 743 zł).

Gdy porównać stawki za 1m2 w lipcu 2025 r. do tych z grudnia 2024, to okazuje się, że mieszkania potaniały w dwóch miastach najdroższych i dwóch najtańszych. Wzrosty były najbardziej zauważalne w miastach ze średniej półki cenowej, jak w przypadku Torunia (wzrost o ponad 10 proc.) i Rzeszowa (wzrost o 4 proc.). 0 6 proc. podrożał co prawda 1m2 mieszkania w Gdańsku, co można wytłumaczyć atrakcyjną lokalizacją oraz ograniczeniem terytorialnym w postaci choćby Trójmiejskiego Parku Krajobrazowego.

Najwięcej procentowo spadła cena mieszkania w Katowicach (o -6,9 proc.), a najbardziej stabilne stawki za 1m2 mieszkania mają Lublin (-0,4 proc.) i Radom (1 proc. podwyżki).

Rynek sprzedaży mieszkań pozostaje w stagnacji. Średnia zmiana cen w 17 analizowanych przez nas miastach w porównaniu z ubiegłym rokiem wyniosła zaledwie 1%, a różnica względem czerwca jest na granicy błędu statystycznego. Wyjątkiem są Toruń i Rzeszów, gdzie odnotowaliśmy najwyższe ceny za metr kwadratowy – odpowiednio 10 172 zł w Toruniu (poziom 10 000 zł został tam przekroczony już w czerwcu) oraz 10 288 zł w Rzeszowie

- wylicza Anton Bubiel, prezes Rentier.io.

Raty za kredyt w dół nawet o 645 zł miesięcznie

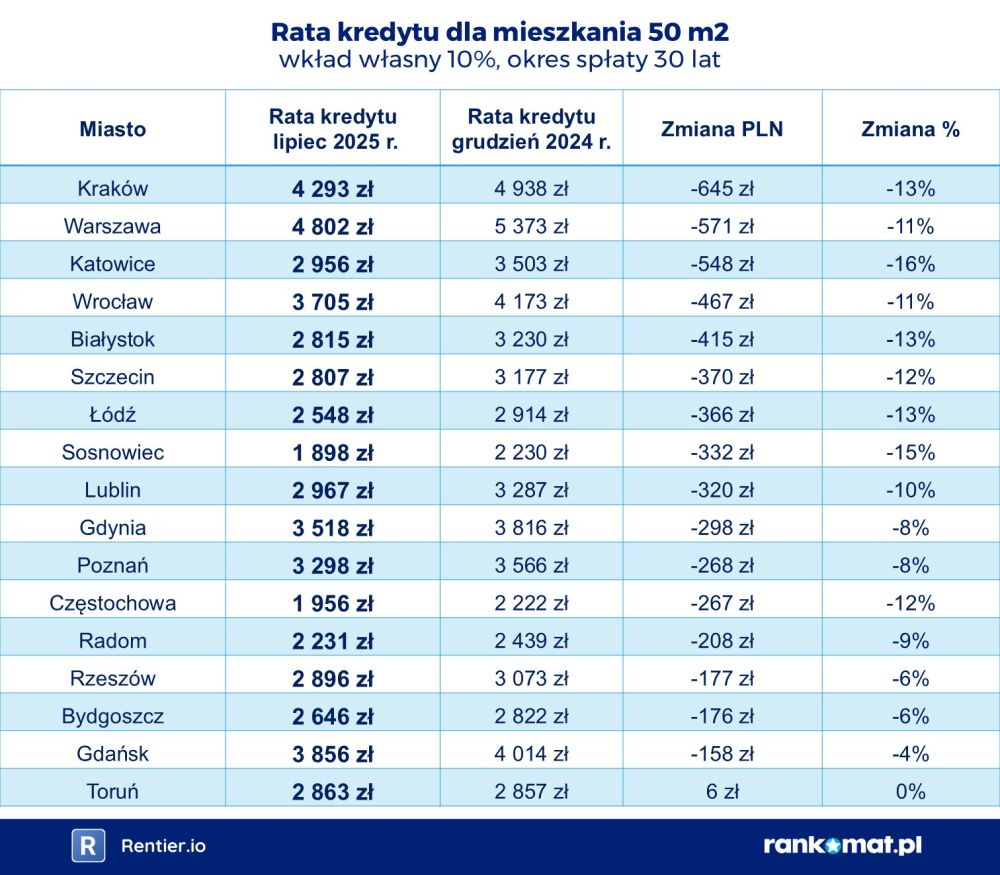

Nie dość że ceny mieszkań w miastach już nie rosną (zdarzają się pojedyncze wyjątki), to jeszcze oprocentowanie kredytów mieszkaniowych jest coraz bardziej korzystne dla kupujących. Jeśli połączymy oba te zjawiska, to okazuje się, że przez ostatnie pół roku mieszkania w największych miastach potaniały średnio o 10%. Właśnie o tyle średnio tańsza była rata kredytu w lipcu 2025 roku w porównaniu z grudniem 2024. W praktyce wygląda to tak, że kredytobiorcy za ratę kredytu mieszkania 50 m2 płacą od 158 do 645 zł mniej niż na koniec 2024 roku. Wyjątkiem jest Toruń, gdzie ta rata podrożała, ale minimalnie, bo zaledwie o 6 zł w skali miesiąca. Najwięcej powodów do radości mają spłacający kredyt za mieszkanie w Krakowie. Tam rata zmniejszyła się w pół roku o 645 zł.

W ujęciu procentowym największy spadek raty wystąpił w Katowicach – o 16 proc. i Sosnowcu – o 15 proc. Najmniej w Gdańsku o 4 proc., w Toruniu, mimo podwyżki, nie osiągnął nawet 1%.

Według eksperta portalu Rentier.io możemy spodziewać się utrzymania korzystnego trendu, czyli coraz niższych rat za hipotekę.

Informacje o obniżkach stóp procentowych zachęciły część osób do planowania zakupu mieszkania. Jednocześnie rynek spodziewa się dalszych cięć, co powoduje, że część potencjalnych nabywców liczy na wzrost zdolności kredytowej w najbliższej przyszłości, a tym samym na możliwość zakupu większego lokalu lub mieszkania w lepszej lokalizacji i w związku z tym jeszcze powstrzymuje się z zakupem

- dodaje Anton Bubiel.

Dostępność mieszkań zwiększyły obniżki stóp procentowych. Według danych NBP, w grudniu 2024 r. średnie oprocentowanie kredytów mieszkaniowych wynosiło 7,37%. Obecnie nie ma jeszcze zaktualizowanych danych, ale średnia kredytów z oprocentowaniem stałym najprawdopodobniej wyniesie 6,40%.

Nie drożeją też ubezpieczenia mieszkań, choć tu akurat wiele zależy od wybranego zakresu ochrony i wartości nieruchomości. Jeśli mieszkanie będzie tańsze, to z tego tytułu zmniejszy się składka za polisę. Obecnie przeciętny koszt ubezpieczenia mieszkania utrzymuje się na poziomie zbliżonym do poprzednich miesięcy i wynosi 268 zł. W przypadku domów to średnio 616 zł. W przypadku zakupu mieszkania na kredyt ubezpieczenie mieszkania to poza stałym wydatkiem przede wszystkim ochrona finansowa dla właściciela czy lokatora w razie wyrządzenia przez niego szkody na nie swoim mieszkaniu.