Pomimo ogromnej liczby wniosków o kredyty hipoteczne w marcu ceny mieszkań pozostały stabilne. Wiele wskazuje na to, że marcowy boom kredytowy tak naprawdę był w dużym stopniu złudzeniem, wynikającym z ogromnej skali refinansowań kredytów. Jednocześnie niższe stopy procentowe wyraźnie poprawiły dostępność mieszkań. Z raportu Rankomat.pl i Rentier.io wynika, że w Warszawie, Krakowie i Katowicach rata kredytu na 70-metrowe mieszkanie spadła o ponad 1000 zł względem I kwartału 2025 r. Na horyzoncie ponownie pojawia się jednak ryzyko podwyżek stóp procentowych i wzrostu rat o niemal 200 zł.

Marcowy boom kredytowy był tylko złudzeniem?

Na początku kwietnia szeroko publikowane były dane BIK na temat ogromnego wzrostu liczby wniosków o kredyty hipoteczne. W marcu złożono aż 63 tys. wniosków, co jest najlepszym wynikiem od 18 lat. Ich liczba była o 71% wyższa niż przed rokiem, a ich wartość – aż o 80%.

Od razu należy jednak dodać, że te wnioski przełożą się na liczbę i wartość kredytów udzielonych w kwietniu i maju. Nie należy ich łączyć z opublikowanymi właśnie przez BIK danymi o wartości i liczbie kredytów udzielonych w marcu. Na ten wynik miały wpływ wnioski złożone w styczniu i lutym, co jest efektem dość długiego procesu przyznawania kredytu hipotecznego.

Wspomniany marcowy boom we wnioskach kredytowych wydaje się bardzo podejrzany. Tak duży skok popytu powinien być widoczny również przez pryzmat wyników sprzedaży, zmian podaży i cen mieszkań.

Jeśli chodzi o wyniki sprzedażowe, deweloperzy raportują sprzedaż o 40% wyższą niż rok temu. A zatem boom w tym segmencie rynku jest, choć nie aż tak duży jak popyt na kredyty.

Jeśli chodzi o ofertę mieszkań na sprzedaż na portalach, to w 17 analizowanych przez nas miastach zmniejszyła się ona jedynie o 9% rok do roku.

Ponadto wysoki popyt na kredyty nie spowodował wzrostu cen mieszkań. W marcu w 17 badanych przez nas miastach odnotowaliśmy 9, w których ceny spadły, oraz 8, w których wzrosły. Średnia zmiana miesięczna wyniosła -0,03%, a więc ceny pozostały na poziomie zbliżonym do lutego.

Skąd więc tak umiarkowane efekty rynkowe przy tak rekordowej liczbie wniosków kredytowych? Bardzo prawdopodobne wydaje się, że nawet około połowa, a być może większość z tych wniosków dotyczy refinansowania, czyli zamiany starego kredytu z wyższym oprocentowaniem na nowy z niższą stawką. BIK właśnie podał, że w marcu udział refinansowania wynosił 30%. To jednak efekt wniosków jeszcze ze stycznia i lutego. Wnioski marcowe sprawią, że najprawdopodobniej w kwietniu ten udział będzie jeszcze wyższy. Szacujemy go na ok. 50%.

Naszym zdaniem w dużym stopniu za ten boom odpowiadają właśnie osoby, które refinansowały kredyty ze stałym oprocentowaniem. Zgodnie z przepisami nie mogą zamienić oprocentowania stałego na zmienne. Nowy kredyt również musi mieć oprocentowanie stałe. Dlatego wiele z takich osób wcześniej zwlekało, ponieważ przed wojną na Bliskim Wschodzie prognozowane na ten rok były kolejne obniżki stóp procentowych.

Gdy wojna wybuchła, prognozy się zmieniły. Pojawiło się wręcz ryzyko podwyżek stóp. Wtedy takie osoby błyskawicznie podejmowały decyzje o refinansowaniu. Popyt na prawdziwie „nowe kredyty” był więc dużo niższy, niż może się to wydawać na pierwszy rzut oka.

Banki bronią się przed refinansową konkurencją

Przy okazji warto wspomnieć, że ruch w zakresie refinansowania jest w ostatnim czasie tak duży, że część kredytobiorców donosi, iż banki zaczęły podejmować działania „obronne”. Gdy klient składa wniosek o zaświadczenie o zadłużeniu (potrzebne, aby uzyskać kredyt refinansowy), część banków proponuje obniżenie oprocentowania. Dotyczy to również oprocentowania stałego.

Oczywiście zwykle ta obniżka nie daje aż tak niskiego oprocentowania jak kredyt refinansowy. Z drugiej strony zaletą pozostania w dotychczasowym banku jest możliwość uniknięcia nieco uciążliwych procedur związanych z zaciąganiem kredytu refinansowego.

Obecnie dobrym pomysłem wydaje się więc wystąpienie o wspomniane zaświadczenie, nawet jeśli ktoś nie planuje refinansowania. Być może bank zaproponuje wtedy lepsze warunki. Najlepiej jednak porównać to, co zaproponuje nasz bank, z tym, co można uzyskać u konkurencji w ramach refinansowania.

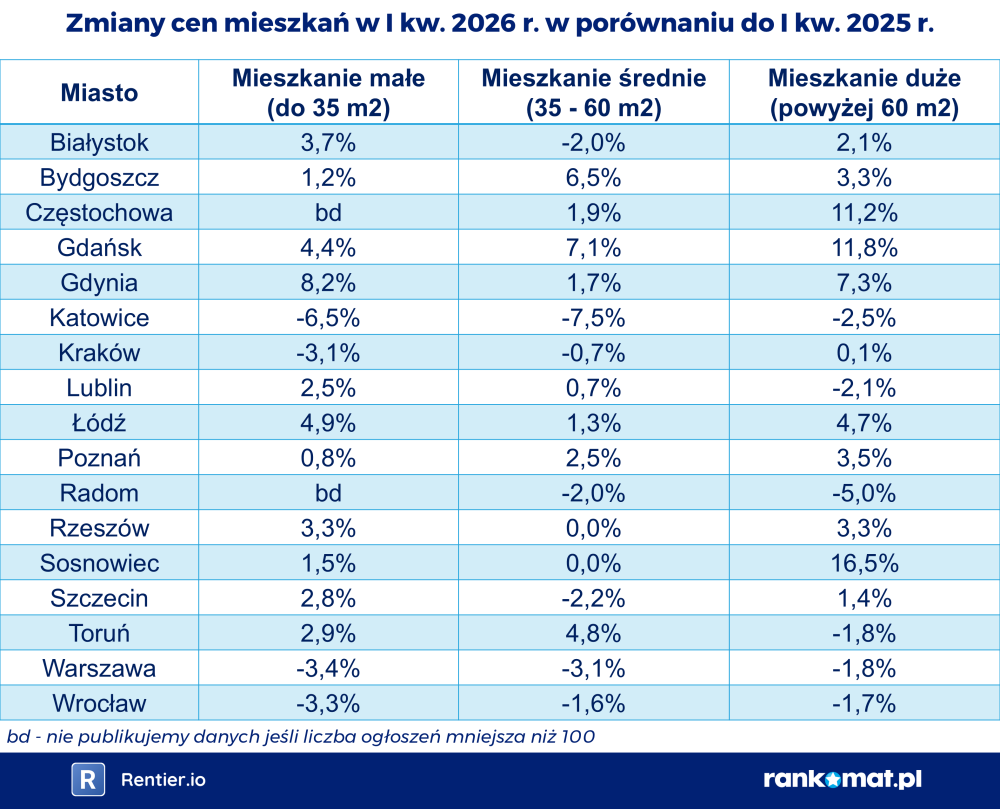

Duże mieszkania zdrożały o 3,4% r/r

Jeśli chodzi o ceny mieszkań, w tym raporcie nie będziemy szczegółowo analizować danych z marca, lecz skupimy się na całym I kwartale. Dane te dają nam bowiem unikalną możliwość przyjrzenia się cenom mieszkań w poszczególnych segmentach rynku.

Z najbardziej dynamiczną sytuacją mamy do czynienia w segmencie dużych mieszkań (powyżej 60 m²). Ceny w I kw. 2026 r. były tu wyższe niż przed rokiem w 15 z 17 badanych miast. Z kolei średnia zmiana cen w badanych miastach wyniosła 3,4% r/r. Dla porównania średnia zmiana dla małych mieszkań (poniżej 35 m²) wyniosła 1,8% r/r, a dla mieszkań średniej wielkości (od 35 do 60 m²) było to 0,9% r/r.

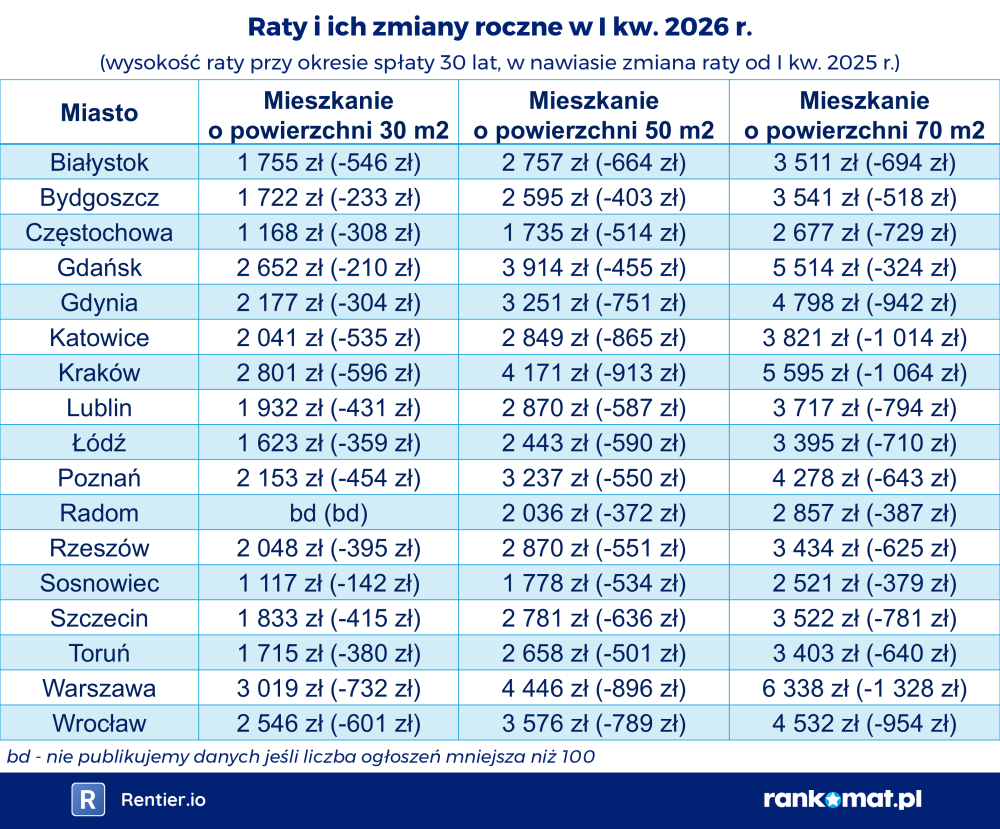

Niższe raty poprawiły dostępność mieszkań

Zdecydowana większość kupujących mieszkania na własne potrzeby finansuje zakup kredytem. Te z kolei po raz kolejny staniały w I kwartale dzięki marcowej obniżce stóp. W sumie w ciągu ostatnich 12 miesięcy stopy procentowe spadły o 2 pkt proc. To powoduje, że pomimo wspomnianych, niewielkich wzrostów cen zakup mieszkania jest znacznie łatwiejszy niż przed rokiem. Raty są bowiem zdecydowanie niższe, szczególnie w przypadku dużych mieszkań.

O ponad 1000 zł niższa rata w Warszawie, Krakowie i Katowicach

W przypadku mieszkania o powierzchni 70 m² w trzech miastach wysokość raty spadła o ponad 1000 zł. W Warszawie rata za takie mieszkanie wynosi obecnie 6338 zł, czyli o 1328 zł mniej niż w I kw. 2025 r. W Krakowie to 5595 zł, czyli spadek o 1064 zł.

Pewnym zaskoczeniem w tej grupie są Katowice, które nie mają tak wysokiego poziomu cen jak dwa poprzednie miasta. W odróżnieniu od nich mamy tu do czynienia nie tylko ze spadkiem stóp procentowych, ale również z niższymi niż przed rokiem cenami dużych mieszkań. Połączenie tych dwóch efektów dało tak imponujący spadek raty.

Na drugim biegunie mamy Gdańsk, gdzie sytuacja jest odwrotna niż w Katowicach. Rata dla 70-metrowego mieszkania w Gdańsku spadła w ciągu ostatnich 12 miesięcy tylko o 324 zł. Stało się tak dlatego, że większość korzyści z niższego oprocentowania kredytu pochłonął wzrost cen dużych mieszkań. Ceny dużych mieszkań były w I kw. 2026 r. aż o 15% wyższe niż przed rokiem.

Rata może wzrosnąć o niemal 200 zł

Niestety istnieje ryzyko, że dostępność mieszkań znów się pogorszy. W ostatnich dniach notowania kontraktów terminowych sugerują ryzyko podwyżki stóp procentowych. Stawka WIBOR 6M jeszcze na początku marca wynosiła 3,7%, a obecnie 3,9%. Z kolei notowania kontraktów sugerują, że za 6 miesięcy będzie to już 4,31%.

Gdyby taki wzrost faktycznie miał miejsce, rata kredytu na 500 tys. zł na 30 lat wzrosłaby o 196 zł (z 2902 zł do 3098 zł).

Kupujący nadal mogą mieć przestrzeń do negocjacji

Jeśli chodzi o przyszłość, najbardziej prawdopodobnym scenariuszem wciąż wydaje się stabilizacja cen. Zwłaszcza że na horyzoncie widać elementy, które mogą utrzymywać znaczącą podaż i wzmacniać pozycję negocjacyjną kupujących.

– Od 20 maja 2026 r. zacznie obowiązywać unijne rozporządzenie o gromadzeniu i udostępnianiu danych dotyczących najmu krótkoterminowego, co może w kolejnych kwartałach zwiększać formalizację tego segmentu i wpływać na decyzje sprzedażowe właścicieli lokali w miastach turystycznych. Dodatkowo większa transparentność danych i ostrożniejsze podejście kupujących mogą zwiększać presję na realistyczne wyceny tam, gdzie fundamenty są słabsze. W takim układzie bardziej prawdopodobny wydaje się dalszy boczny trend cen z lokalnymi przesunięciami niż jeden, jednolity ruch dla całego rynku – zaznacza Anton Bubiel, prezes Rentier.io.

Wyższa wartość mieszkania to ryzyko zbyt niskiej polisy

Zmiany cen mieszkań mają znaczenie nie tylko dla osób planujących zakup nieruchomości na kredyt, ale też dla tych, którzy już spłacają zobowiązanie i posiadają polisę mieszkaniową. Warto pamiętać, że suma ubezpieczenia ustalana kilka lat temu dziś może nie odpowiadać już realnej wartości lokalu. To z kolei zwiększa ryzyko niedoubezpieczenia, czyli sytuacji, w której odszkodowanie po szkodzie okaże się niewystarczające.

– W wielu miastach ceny mieszkań wzrosły w ciągu ostatnich 5 lat o ponad 50 proc., dlatego przy najbliższym odnowieniu polisy warto zweryfikować sumę ubezpieczenia. Jeżeli od dawna nie była aktualizowana, może nie odpowiadać obecnej wartości nieruchomości, a to oznacza ryzyko zbyt niskiego odszkodowania w razie szkody – mówi Izabela Stachura-Adamczyk, ekspertka Rankomat.pl.