Rok 2025 może być pierwszym od ponad 10 lat, który nie zakończy się wzrostem cen mieszkań. Chodzi oczywiście o rynek rozumiany jako całość. Z raportu Rankomat.pl i Rentier.io wynika, że w ciągu minionych 11 miesięcy 2025 r. ceny spadły aż w 11 z 17 badanych miast. Wzrosty odnotowaliśmy w pozostałych 6 miastach. Należy jednak dodać, że jeśli chodzi o ceny ofertowe, spadki są w większości przypadków minimalne. Mijający rok będzie również pamiętany jako ten, w którym bardzo mocno (o 1,75 p.p.) spadły stopy procentowe. Dzięki temu rata kredytu na 500 tys. zł na 30 lat zmniejszyła się z 3479 zł do ok. 2998 zł. Z kolei dostępna kwota kredytu dla pary z dochodem łącznym 12 tys. zł netto wzrosła z ok. 750 tys. zł do ok. 900 tys. zł. Warto też dodać, że w 2026 r. te parametry mogą się jeszcze bardziej poprawić.

W większości badanych miast zmiany cen ofertowych w 2025 r. są niewielkie. Ceny z ogłoszeń nie do końca oddają jednak rzeczywistą sytuację, która zdecydowanie sprzyja kupującym. Ofert na rynku jest dużo, a popyt dopiero zaczyna się budzić. W rezultacie w negocjacjach zwykle udaje się znacząco obniżyć cenę lub uzyskać darmowe miejsce parkingowe czy komórkę lokatorską.

Wspomnieliśmy, że zmiany cen ofertowych są niewielkie. Jest jednak kilka wyjątków, czyli miast, w których ceny znacząco się zmieniły. Duże spadki cen widać w Katowicach (-9%) i Radomiu (-8%). Z kolei znaczące wzrosty odnotowaliśmy w Gdańsku (+10%) i Bydgoszczy (+7%). W tym ostatnim mieście przeciętna cena w listopadzie wyniosła rekordowe 9787 zł za m². Coraz bliżej więc do 10 000 zł za m².

W Krakowie niemal tak drogo jak w Warszawie

Tegoroczną ciekawostką jest to, że mocno zbliżyły się do siebie ceny w Warszawie (16 829 zł za m²) i Krakowie (15 904 zł za m²). Stolica jest droższa już tylko o 6%. Dla porównania jeszcze w 2022 r. było to ok. 15%, a w 2020 r. ok. 20%. To efekt tego, że ceny w Krakowie rosły w ostatnich latach szybciej niż w stolicy. Z kolei w tym roku mieszkania w Warszawie staniały (o 3%), podczas gdy w Krakowie pozostały niemal bez zmian.

105 tys. aktywnych ogłoszeń w 17 badanych miastach

Wspomnieliśmy już, że ofert na rynku wciąż jest dużo. W listopadzie 2025 r. właściciele i deweloperzy wystawili w 17 miastach 33 703 nowe, unikalne oferty sprzedaży. Z kolei wszystkich aktywnych było 105 249. Aktywna oferta delikatnie maleje. Szczytowym momentem w 2025 r. był kwiecień, kiedy ofert było 116 305.

Kluczowa jawność cen

Rok 2025 będzie również pamiętany jako moment wejścia w życie przepisów dotyczących jawności cen na rynku nieruchomości. Deweloperzy muszą publikować ceny oferowanych mieszkań, co zdecydowanie zaostrza konkurencję i ułatwia kupującym podjęcie racjonalnej decyzji.

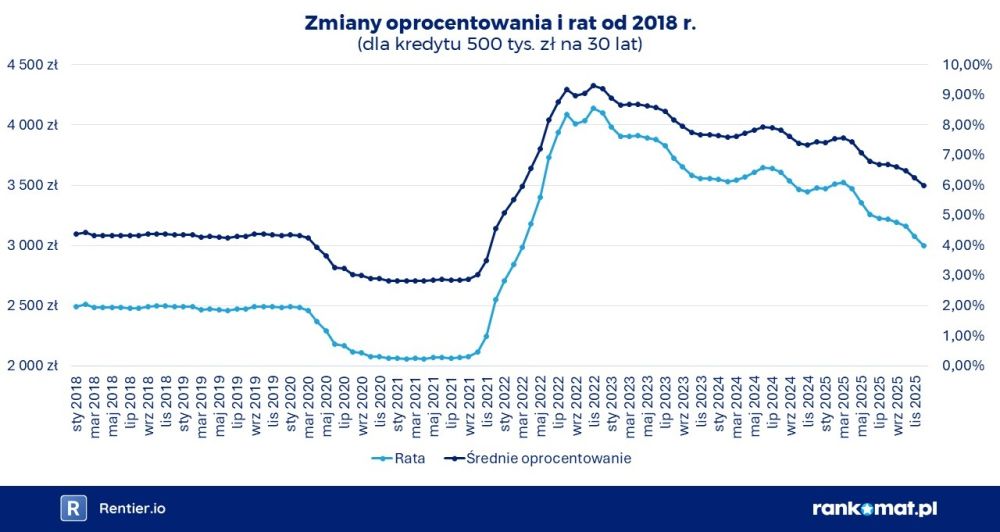

Rata spadła poniżej 3000 zł

Kolejną znaczącą zmianą, jaka dokonała się w 2025 r., jest spadek stóp procentowych aż o 1,75 p.p. (z 5,75% do 4%). Dzięki temu średnie oprocentowanie nowo udzielanych kredytów obniżyło się z 7,45% w grudniu 2024 r. (dane NBP) do nieco ponad 6% w grudniu 2025 r. (prognoza, ponieważ najnowsze dane NBP są z października). Dzięki temu rata kredytu na 500 tys. zł na 30 lat spadła z 3479 zł do ok. 2998 zł, czyli o 481 zł.

Z kolei od szczytowego poziomu oprocentowania kredytów hipotecznych (9,32%) z listopada 2022 r. rata takiego kredytu spadła o 1141 zł (z 4139 zł do 2998 zł).

Dostępna kwota kredytu wzrosła o ok. 20%

Spadek stóp procentowych spowodował również znaczący wzrost dostępnej kwoty kredytu. Dla przykładu w przypadku pary bez dzieci, z dochodem łącznym wynoszącym 12 000 zł, średnia dostępna kwota wzrosła z ok. 750 tys. zł do ok. 900 tys. zł. To wzrost o 150 tys. zł, czyli o 20%. Jednocześnie należy dodać, że w wielu przypadkach wzrosły też wynagrodzenia, co powoduje, że dostępna kwota kredytu zwiększyła się jeszcze bardziej. Z drugiej strony wzrost wynagrodzeń spowalnia (w październiku 6,6% r/r), więc ten czynnik ma obecnie mniejsze znaczenie niż w poprzednich latach.

Co nas czeka w 2026 r.

W przyszłym roku prawdopodobna jest kontynuacja obniżek stóp procentowych. Notowania kontraktów terminowych wskazują, że stopa referencyjna może spaść o kolejne 0,5 p.p., czyli do 3,5%. To oznaczałoby obniżenie raty wspomnianego wcześniej kredytu do 2839 zł, a więc o kolejne 159 zł.

Jeśli chodzi o ceny mieszkań, najbardziej prawdopodobna wydaje się ich stabilizacja. Niższe stopy procentowe w połączeniu z rosnącymi wynagrodzeniami w końcu ożywią popyt. Przyspieszenie tempa spadków cen w całym 2026 r. jest więc mało prawdopodobne. Na początku roku przewaga miast z obniżkami wciąż może jednak być wyraźna.

Jednocześnie mało prawdopodobny wydaje się również mocny wzrost cen. Ofert na rynku jest tak dużo, że ożywienie popytu nie powinno doprowadzić do dużych podwyżek. Poza tym, choć kredyty hipoteczne wyraźnie staniały, wciąż trudno nazwać je tanimi. W przyszłym roku średnie oprocentowanie może spaść do ok. 5,5%.

Spodziewamy się więc głównie niewielkich zmian cen mieszkań w 2026 r., które w różnych miastach mogą być zarówno wzrostami, jak i spadkami.

Warto sprawdzić aktualną wartość swojego mieszkania

Na koniec kilka informacji dla osób, które już posiadają mieszkanie lub dom. Zwykle w znacznie mniejszym stopniu interesują się one zmianami cen nieruchomości. Warto jednak wykorzystać okres noworocznych postanowień, aby sprawdzić aktualną wartość swojego mieszkania czy domu. Taka informacja będzie bardzo przydatna przy zakupie lub odnowieniu polisy ubezpieczenia nieruchomości.

Wiele osób, które kilka czy kilkanaście lat temu kupiło mieszkanie lub zbudowało dom, ubezpiecza je na kwotę z tamtego okresu. Przykładowo przez lata ubezpiecza dom na 500 tys. zł, mimo że jego obecna wartość to 1 mln zł. W przypadku pożaru, powodzi czy innej katastrofy ubezpieczyciel wypłaci więc odszkodowanie według kwoty, która dziś nie ma szans pokryć kosztów odbudowy lub zakupu nowego lokum.

Należy dodać, że zwiększenie sumy ubezpieczenia oczywiście podwyższy koszt polisy. Zwykle nie jest to jednak duży wydatek. Cena takiego ubezpieczenia to zazwyczaj kilkaset złotych rocznie, w zależności od wartości nieruchomości i zakresu ochrony. Dla przykładu najtańsza oferta dla mieszkania o wartości 500 tys. zł kosztuje 160 zł rocznie. Z kolei aktualizacja wartości nieruchomości do 1 mln zł podniesie minimalną cenę ubezpieczenia do 205 zł rocznie. W zamian za 45 zł wyższej składki otrzymujemy wzrost potencjalnego odszkodowania o 500 tys. zł.