Ceny mieszkań nadal spadają. Z Raportu Rankomat.pl i Rentier.io wynika, że czerwiec był już piątym miesiącem w tym roku z przewagą spadków cen mieszkań. Choć spadki nie są imponujące (średnio o 0,5% od grudnia 2024), to dostępność mieszkań znacząco rośnie. Połączony efekt niższych cen i spadku oprocentowania sprawił, że raty nowo udzielanych kredytów na mieszkanie o powierzchni 50 m2 spadły w badanych miastach o 10%.

Na rynku nieruchomości w ostatnim czasie zaszło wiele zmian. Zacznijmy od cen mieszkań, gdzie wciąż dominują spadki. Czerwiec był już piątym miesiącem w tym roku, w którym przeważały miasta ze spadkami cen. Wzrosty pojawiły się jedynie w marcu. W całym I półroczu spadki odnotowano w 10 z 17 badanych miast, a wzrosty w 7 z 17. Zmiany były jednak nieznaczne – średnia zmiana cen w czerwcu względem grudnia 2024 r. wyniosła zaledwie -0,5%.

Jak zwykle są jednak wyjątki – miasta, w których nastąpiły wyraźniejsze zmiany. Największe wzrosty od grudnia 2024 r. zanotowano w Toruniu (+9,7%) i Gdańsku (+5,1%). Z kolei największe spadki miały miejsce w Katowicach (-6,9%) i Radomiu (-5,9%).

Warto jednak pamiętać, że dane dotyczą cen ofertowych. Nadwyżka podaży nad popytem sprawia, że w praktyce można było wynegocjować większą obniżkę lub mniejszy wzrost.

Ceny spadły nieznacznie, ale raty o 10%

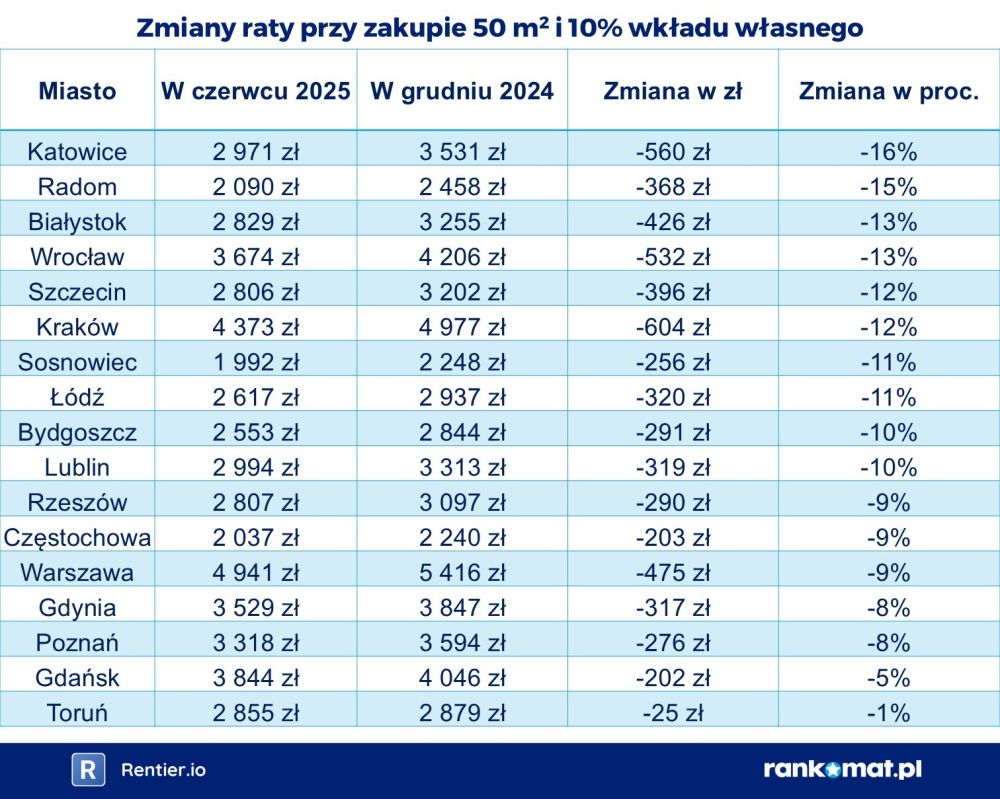

Choć ceny ofertowe mieszkań w większości miast spadły tylko minimalnie, to wysokość rat kredytowych zmniejszyła się średnio o 10%.

– Dostępność mieszkań zależy nie tylko od ich ceny, ale również od poziomu stóp procentowych czy dochodów kupujących. W ostatnim czasie ta dostępność zauważalnie wzrosła, ponieważ wszystkie trzy wspomniane czynniki uległy poprawie. Nawet jeśli założymy, że wynagrodzenie kupującego się nie zmieniło, to i tak do zakupu mieszkania o powierzchni 50 m² potrzeba o 10% mniej środków – mówi Jarosław Sadowski, Dyrektor Departamentu Analiz w Rankomat.pl.

W ostatnim czasie głównym czynnikiem poprawiającym dostępność mieszkań były obniżki stóp procentowych. Według danych NBP, w grudniu 2024 r. średnie oprocentowanie kredytów mieszkaniowych wynosiło 7,45%. Obecnie nie ma jeszcze danych za lipiec, ale średnia najprawdopodobniej spadnie w okolice 6,45%.

Tańsze kredyty sprawiły, że nawet w miastach takich jak Toruń i Gdańsk, gdzie ceny mieszkań wzrosły, nieruchomości stały się bardziej dostępne. W Toruniu cena mieszkania 50 m² wzrosła z 459 tys. zł do 504 tys. zł, ale rata (przy 10% wkładu własnego) spadła z 2 855 zł do 2 879 zł. Spadek ten jest minimalny ze względu na wyraźny wzrost (+9,7%) cen ofertowych. We wszystkich 17 badanych miastach raty spadły jednak średnio o 345 zł, a w ujęciu procentowym o 10%.

W ujęciu wartościowym największy spadek raty wystąpił w Krakowie – o 610 zł (z 4 938 zł do 4 328 zł). Procentowo rekordzistą są Katowice ze spadkiem o 16% (z 3 503 zł do 2 940 zł).

Przy okazji warto dodać, że przeciętny koszt ubezpieczenia mieszkania w czerwcu utrzymywał się na poziomie zbliżonym do poprzednich miesięcy i wyniósł 268 zł. W przypadku domów było to średnio 616 zł. Ubezpieczenie jest obowiązkowym zabezpieczeniem nieruchomości w sytuacji, gdy zakup finansowany jest kredytem hipotecznym. Warto jednak pamiętać, że kredytobiorca nie musi korzystać z oferty banku – polisę można wybrać samodzielnie, o ile spełnia ona wymagania banku dotyczące zakresu ochrony.

Deweloperzy zaczynają ujawniać ceny

Kolejna ważna zmiana na rynku nieruchomości to częściowe wejście w życie przepisów nakazujących deweloperom publikowanie cen oferowanych mieszkań. Od 11 lipca deweloperzy muszą ujawniać ceny dla nowych inwestycji, których sprzedaż rozpoczęła się po tej dacie. Od 11 września obowiązek obejmie wszystkie oferowane mieszkania.

– Obowiązek publikowania cen przez deweloperów to krok w stronę większej przejrzystości, który może pozytywnie wpłynąć na cały rynek mieszkaniowy. Dotychczas brakowało spójnych, łatwo dostępnych informacji o cenach ofertowych na rynku pierwotnym, co utrudniało kupującym ocenę realnej wartości mieszkań. Teraz klienci zyskają lepszy dostęp do danych, co pozwoli im podejmować bardziej świadome decyzje. W efekcie zmniejszy się asymetria informacyjna między deweloperami a kupującymi. W dłuższej perspektywie może to prowadzić do urealnienia cen, bo deweloperzy, widząc większą świadomość klientów, będą musieli bardziej racjonalnie podchodzić do kształtowania ofert. Kupujący zyskają możliwość łatwiejszego porównania ofert różnych deweloperów, co może zwiększyć konkurencję. Należy jednak pamiętać, że obowiązek dotyczy cen ofertowych, a nie finalnych transakcyjnych, więc margines negocjacji nadal pozostanie – mówi Anton Bubiel, prezes Rentier.io.

Jeśli chodzi o wpływ na rynek wtórny, opublikowane ceny nowych mieszkań mogą stać się ważnym punktem odniesienia dla właścicieli lokali z drugiej ręki. Przejrzystość na rynku pierwotnym może wywołać presję na sprzedających, by dostosowali swoje oczekiwania cenowe do nowych realiów. Kupujący, mając lepszy obraz cen, mogą być mniej skłonni do przepłacania.

Podsumowując, ustawa ma potencjał uporządkowania rynku i zwiększenia zaufania klientów, choć nie należy spodziewać się natychmiastowych efektów, szczególnie w postaci spadku cen. To raczej krok w kierunku bardziej świadomych decyzji zakupowych i stabilizacji niż cenowa rewolucja.