Coraz niższe stopy procentowe sprzyjają zaciąganiu kredytu zamiast płacenia czynszu z najmu, a różnica miesięczna to nawet 615 zł na korzyść hipoteki. O przewadze kredytu nad kosztami najmu decyduje miasto, ale też wkład własny. Eksperci Rankomat.pl i Rentier.io porównali 17 największych miast Polski pod kątem stawek za najem i rat kredytu w sytuacji posiadania 10-cio i 20-sto procentowego wkładu własnego. Przy wkładzie własnym 20% w aż 10 miastach taniej wychodzi spłata raty kredytu niż czynsz z najmu. Mimo że stawki najmu największe są w Warszawie, Gdańsku i Krakowie i dochodzą do 78 zł za metr kwadratowy, to i tak nadal jest to wyraźnie tańsza alternatywa od kredytu w tych miastach. Co innego w Sosnowcu, Radomiu, Częstochowie, gdzie korzystniej jest wziąć kredyt, mimo że najem jest najniższy i nie przekracza poziomu 44 zł/m2. Ciekawie wygląda przypadek Szczecina, bo jest piątym najdroższym miastem na najem, za to korzystniej jest obecnie spłacać ratę kredytu w stolicy Pomorza Zachodniego.

Ceny najmu: wyścig o drugie miejsce po Warszawie

W porównaniu do zestawienia sprzed miesiąca maksymalna stawka za 1 m2 najmu mieszkania spadła o złotówkę, do 78 zł. Taka cena, bez opłat administracyjnych i rachunków, jest obecnie w najdroższej Warszawie. Tuż za stolicą trwa wyścig o drugie miejsce między Gdańskiem, Krakowem i Wrocławiem, gdzie jest jednak wyraźnie taniej (65-66 zł/m2). Szczecin dość nieoczekiwanie wyprzedził Poznań i Gdynię, a w pozostałych miastach stawka najmu jest bliższa poziomowi 50 zł/m2. Dokładnie tyle kosztuje najem w Łodzi i Katowicach. Poniżej progu 50 zł znajduje się tylko 5 miast, w tym Toruń i Białystok (46 zł/m2) oraz Radom i Sosnowiec (43 zł/m2). Zestawienie cen najmu za luty 2026 r. zamyka Częstochowa ze stawką 38 zł/m2, a więc również o złotówkę mniej niż z raporcie miesiąc wcześniej.

Miesiąc do miesiąca najem był tańszy niż w styczniu, ale minimalnie, bo tylko o 0,1% średnio we wszystkich 17 miastach. Najbardziej potaniał w Częstochowie (-4,3 proc.), Radomiu (-4,1 proc.) oraz Gdyni (-2,7 proc.), a podrożał w Bydgoszczy (+2,5 proc.), Szczecinie (+1,7 proc.) i Toruniu (+1,6 proc.). W sumie w 7 miastach najem potaniał, w 7 podrożał, za to w pozostałych 3, czyli Krakowie, Rzeszowie i Katowicach, stawki przez miesiąc nie drgnęły.

Rok do roku najem jednak częściej rósł niż malał. Tylko 3 miasta zanotowały spadek, jak Gdynia (-2,7 proc.), Katowice (-1,1 proc.) i Łódź (-0,1 proc.). W 14 pozostałych miastach było drożej, od +0,4 proc. w Krakowie, przez +2,8 proc. w Lublinie do +8,6 proc. w Bydgoszczy. Zmiana na przestrzeni roku to średnio +1,9 proc.

- Luty 2026 na rynku najmu był miesiącem stabilizacji, co widać także po nowych unikalnych ofertach ogłoszeń. Ich liczba co prawda wzrosła do 25 052, ale była tylko o 2.4% m/m wyższa niż w styczniu, z kolei pula aktywnych ogłoszeń zwiększyła się do 51 645 czyli o 6.5% m/m. W skali roku nowych ofert przybyło o całe 0.2%, a aktywnych o 0.3% w porównaniu z poprzednim rokiem. To oznacza, że po styczniowym odbiciu najem wszedł w spokojniejszą fazę, a najemcy mają jednocześnie nieco większy wybór. Ustatkowały się także stawki najmu. Przeciętny czynsz w 17 analizowanych miastach zmienił się jedynie o -0.1% m/m. W ujęciu rocznym przeciętny wzrost stawek w miastach to ok. 1.9% r/r. Średnia rentowność najmu netto spadła do 4.8% z 4.9% w styczniu, a względem lutego 2025 zmiana jest symboliczna i wynosi praktycznie 0.0 pp. Najwyższe rentowności netto wciąż mają Sosnowiec (6.2%), Radom (5.6%) i Szczecin (5.2%), a najniższe Kraków (4.1%), Białystok (4.3%) i Gdańsk (4.3%). W praktyce najem wciąż jest najbardziej opłacalny dla właścicieli lokali na tańszych rynkach, natomiast w drogich aglomeracjach nawet stabilne czynsze nie wystarczają do poprawy wskaźników. - podsumowuje Anton Bubiel, prezes Rentier.io.

Im większy wkład własny do kredytu, tym gorzej dla najmu

Spadające stopy procentowe przez cały rok 2025 i ostatnia obniżka w marcu o kolejne 0,25 p.p spowodowały, że taniej jest płacić ratę kredytu hipotecznego niż czynsz z najmu. W zestawionych 17 największych miastach Polski sytuacja wygląda odmiennie w zależności od wysokości wkładu własnego do kredytu na 30 lat z oprocentowaniem 5,75%.

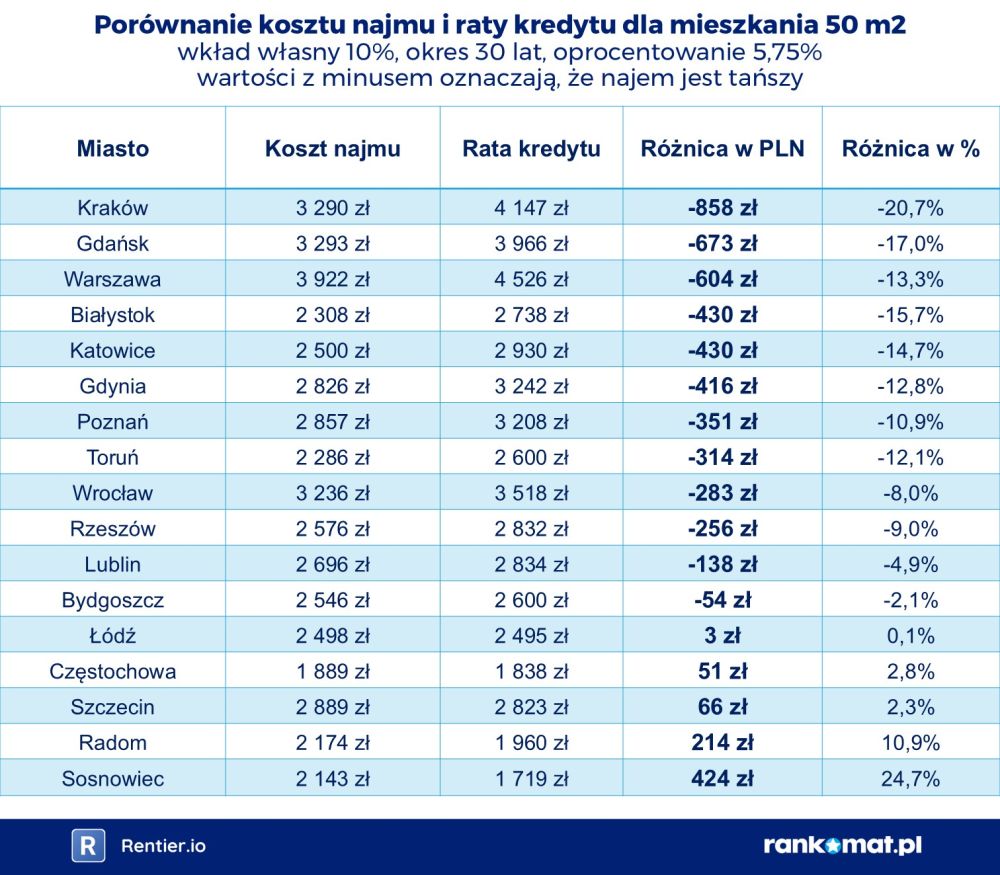

Jeśli kredytobiorca dysponuje wkładem własnym na poziomie 10%, to w 12 miastach najem wciąż wychodzi taniej niż rata za hipotekę. Najlepiej to widać w najdroższych miastach, jak Kraków (najem tańszy o 858 zł miesięcznie od kredytu), Gdańsk (o 673 zł) i Warszawa (o 604 zł). Najmniejsza różnica z przewagą najmu występuje w Bydgoszczy (54 zł). W 5 miastach najem jest droższy niż kredyt. W Łodzi, Częstochowie i Szczecinie różnice są kosmetyczne i wynoszą od 3 do 66 zł miesięcznie. Za to w Radomiu już 214 zł, a w Sosnowcu 424 zł – o tyle rata kredytu jest tam tańsza od najmu przy wkładzie własnym 10%.

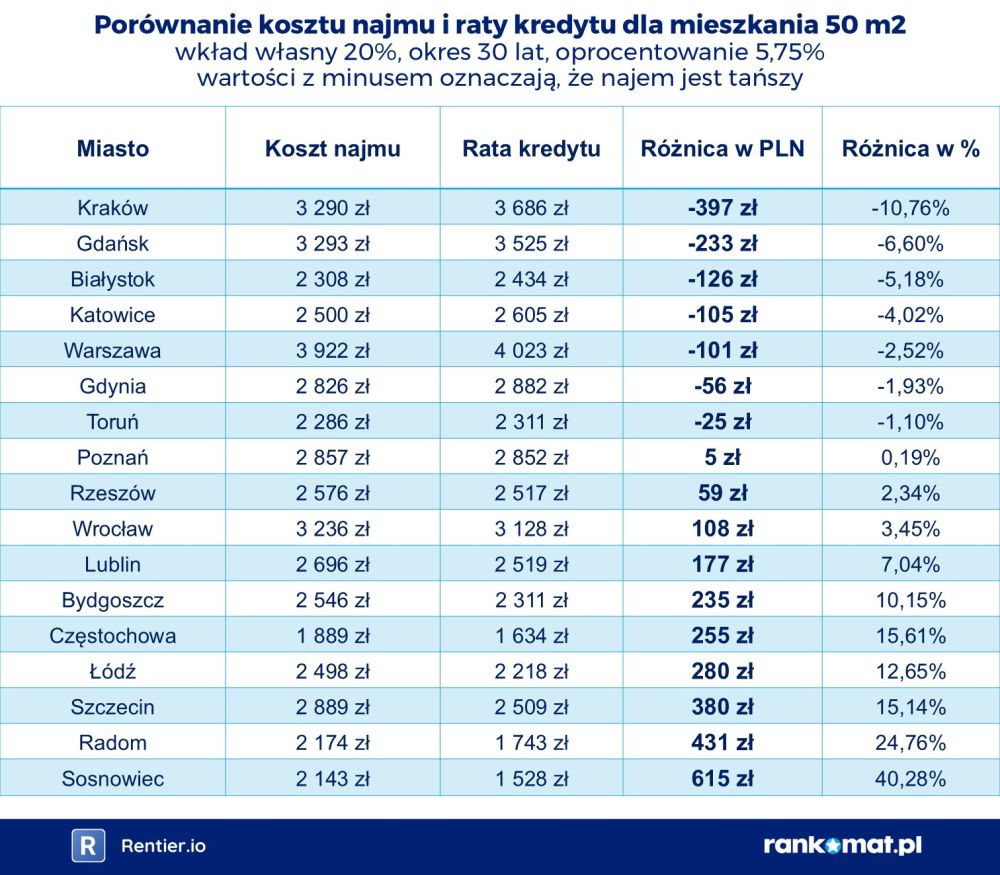

Zupełnie inaczej wygląda sytuacja, gdy wkład własny przy zaciąganiu kredytu jest na poziomie 20%. Wtedy hipoteka okazuje się tańszą alternatywą dla najmu aż w 10 miastach. W pozostałych 7 miastach najem jest korzystniejszy od kredytu, a różnica wynosi od 397 zł w Krakowie, przez 233 zł w Gdańsku i 126 zł w Białymstoku do 25 zł w Toruniu. W Poznaniu kredyt ma przewagę nad najmem zaledwie o 5 zł miesięcznie, ale już we Wrocławiu to 108 zł, w Łodzi 280 zł, w Szczecinie 380 zł aż do 615 zł w Sosnowcu.

- O ile nie pojawi się wyraźny impuls popytowy, rynek powinien pozostać korzystniejszy dla najemców niż jeszcze kilka kwartałów temu, bo wybór mieszkań jest większy, a przewaga podaży nad tempem wzrostu nowych ogłoszeń ogranicza pole do podwyżek. W takim układzie czynsze bardziej prawdopodobnie będą poruszały się punktowo, zależnie od miasta i segmentu, niż wejdą w jednolity trend dla całej Polski. Przy stabilnych czynszach i rosnących lub stabilnych cenach zakupu rentowność inwestycji powinna utrzymywać się blisko obecnych poziomów albo lekko się osuwać. - komentuje Anton Bubiel.

Kto zapłaci za szkodę w mieszkaniu pod najem?

Najem mieszkania to dla właściciela dodatkowy dochód, ale też pewne ryzyko finansowe – zarówno po stronie wynajmującego, jak i najemcy. Odpowiednio dobrane ubezpieczenie mieszkania może ograniczyć skutki nieprzewidzianych zdarzeń i zapewnić obu stronom większe poczucie bezpieczeństwa.

Dla właściciela polisa mieszkaniowa stanowi przede wszystkim ochronę majątku. Zdarzenia takie jak pożar, zalanie czy włamanie mogą spowodować poważne straty, a ubezpieczenie pozwala pokryć koszty naprawy lub odbudowy lokalu bez konieczności sięgania głęboko do własnej kieszeni. Dzięki temu mieszkanie szybciej wraca do stanu sprzed szkody.

- Najemca również może ponosić odpowiedzialność finansową za szkody wyrządzone w mieszkaniu. Nawet wtedy, gdy powstały nieumyślnie. Wystarczy chwila nieuwagi: pozostawiona włączona pralka czy przypalony obiad. W takich sytuacjach pomocne może być ubezpieczenie OC w życiu prywatnym, które chroni przed koniecznością pokrycia wysokich roszczeń. Lokator może też ubezpieczyć własne rzeczy, takie jak sprzęt RTV, komputer czy rower, na wypadek kradzieży lub zniszczenia – podkreśla Ewelina Ratajczak, ekspertka ds. ubezpieczeń nieruchomości Rankomat.pl.