W mieszkaniu przechowujesz wiele cennych przedmiotów, jak biżuteria, zegarki, elektronika czy gotówka, a także liczne pamiątki i akcesoria, których wartości nie da się wyrazić w pieniądzach. Mienie może paść łupem złodzieja, chyba że odpowiednio je zabezpieczysz. W tym celu warto mieć ubezpieczenie mieszkania od kradzieży. Wyjaśniamy, gdzie znaleźć ubezpieczenie mieszkania od kradzieży, jak działa ochrona, ile kosztuje i na co zwrócić uwagę podczas zakupu polisy.

Co to jest ubezpieczenie mieszkania od kradzieży?

Kradzież z włamaniem to jedno z najpopularniejszych rozszerzeń polisy mieszkaniowej. O kradzieży z włamaniem dochodzi wówczas, gdy sprawcy pozostawiają na terenie nieruchomości wyraźne ślady swojej obecności, czyli np. wybitą szybą czy wyłamane drzwi.

Towarzystwa mieszkaniowe wyróżniają trzy ryzyka kradzieżowe: kradzież z włamaniem, kradzież zwykłą i rabunek rzeczy osobistych poza miejscem zamieszkania. Wszystkie one są dostępne jako dodatki do podstawowego ubezpieczenia, co oznacza, że włączenie ich w zakres ochrony wiąże się z podwyższeniem składki.

- kradzież z włamaniem to bezprawne zawłaszczenie sobie mienia znajdującego się w miejscu ubezpieczenia przez złodzieja, który włamał się do lokalu. Kluczowym elementem definicji jest w tym przypadku pozostawienie przez intruza wyraźnych śladów swojej obecności, czyli np. wyłamanego zamka czy zbitej szyby;

- kradzież zwykła ma miejsce wtedy, kiedy z lokalu skradziono cenne przedmioty, ale złodziej nie pozostawił po sobie żadnych wyraźnych śladów, co mogło wynikać np. z tego, że dostał się do pomieszczenia przez uchylone okno;

- rabunek odnosi się z kolei do sytuacji, które mają miejsce poza miejscem ubezpieczenia, czyli np. na ulicy czy w środkach komunikacji publicznej. Do rabunku dochodzi wtedy, gdy doszło do użycia siły lub groźby jej użycia. Od rabunku można ubezpieczyć rzeczy osobiste, czyli m.in. ubrania, biżuterię, smartfon, tablet, gotówkę, dokumenty czy klucze.

Uwaga!

Jak często dochodzi do kradzieży w mieszkaniu?

W latach dziewięćdziesiątych w Polsce dochodziło do ponad 300 000 kradzieży rocznie. Była to prawdziwa zmora dla obywateli, którzy nie mogli się czuć bezpieczni w swoich własnych domach. W miarę upływu lat statystyka ta znacznie spadła, do czego przyczyniły się rozwój ekonomiczny kraju oraz ogólna poprawa warunków bytowych Polaków. W 2017 roku odnotowano w kraju około 65 000 kradzieży z włamaniem, jednak już od następnego roku liczba omawianych przestępstw zaczęła niepokojąco rosnąć, ewentualnie utrzymywała się na tym samym poziomie. I tak 2020 rok to 72 000 przypadków kradzieży, a 2021 73 000. W 2022 wskaźnik spadł do 70 000 zdarzeń, ale już w pierwszej połowie 2023 roku (od stycznia do sierpnia) odnotowano blisko 40 000 kradzieży mienia połączonych z włamaniem do domu lub mieszkania, jak podają oficjalne statystyki policyjne.

Patrząc z szerszej europejskiej perspektywy, Polska jest dość bezpiecznym krajem, a liczba kradzieży z włamaniem nie jest u nas szczególnie wysoka. Niemniej jednak nadal jest to realne zagrożenie dla gospodarstw domowych i nie powinno się go bagatelizować.

Jak ubezpieczyć mieszkanie od kradzieży i włamania?

Podstawowa polisa mieszkaniowa chroni mury oraz ewentualnie elementy stałe przed pożarem i kilkoma bądź kilkunastoma innymi zdarzeniami losowymi. Kradzież z włamaniem dostępna jest jako dodatkowo płatne rozszerzenie podstawowego zakresu.

Dla porządku dodajmy, że kradzież z włamaniem nie występuje jako samodzielny produkt, tylko jako dodatek do ubezpieczenia nieruchomości. Jest to bardzo popularne rozszerzenie, które znajdziesz w ofercie praktycznie wszystkich towarzystw, które ubezpieczają domy i mieszkania.

Żeby poszerzyć polisę mieszkaniową o kradzież z włamaniem, trzeba najpierw włączyć w ochronę mienie ruchome, czyli wykupić kolejny dodatek. Ponadto, ubezpieczyciele wymagają od swoich klientów przynajmniej podstawowych zabezpieczeń własnych – jeśli ich nie posiadasz, nie możesz wykupić ochrony przed kradzieżą. Chodzi tutaj jednak o rozwiązania, które są obecne praktycznie w każdym budynku mieszkalnym, takie jak: zamykane wszystkie otwory okienne i drzwiowe, obecność zamków o określonych parametrach (wielozastawkowe, atestowane, itd.), obecność solidnych bram garażowych czy drzwi balkonowych. Szczegółowe informacje na temat wymaganych zabezpieczeń znajdziesz w OWU polisy. Ich lista jest najczęściej dość długa, jednak nie znajdują się tam żadne nietypowe czy szczególnie drogie rozwiązania, chociaż oczywiście zawsze warto sprawdzić ten akapit, żeby później nie dać ubezpieczycielowi pretekstu do wstrzymania odszkodowania po kradzieży.

Dodajmy, że jeśli na obszarze nieruchomości zamontowane są dodatkowe zabezpieczenia antywłamaniowe, np. alarm, monitoring czy wzmacniane drzwi i okna, w wybranych towarzystwach ubezpieczenie od kradzieży będzie tańsze.

Co ubezpieczysz w mieszkaniu od kradzieży, a czego nie?

Teoretycznie, od kradzieży z włamaniem ubezpieczysz wszystkie posiadane ruchomości domowe i elementy stałe. Bez problemu ochroną obejmiesz m.in. przedmioty osobiste, narzędzia, gotówkę, sprzęt sportowy, akcesoria turystyczne, ubrania, biżuterię, sprzęt komputerowy, elektroniczny AGD czy RTV.

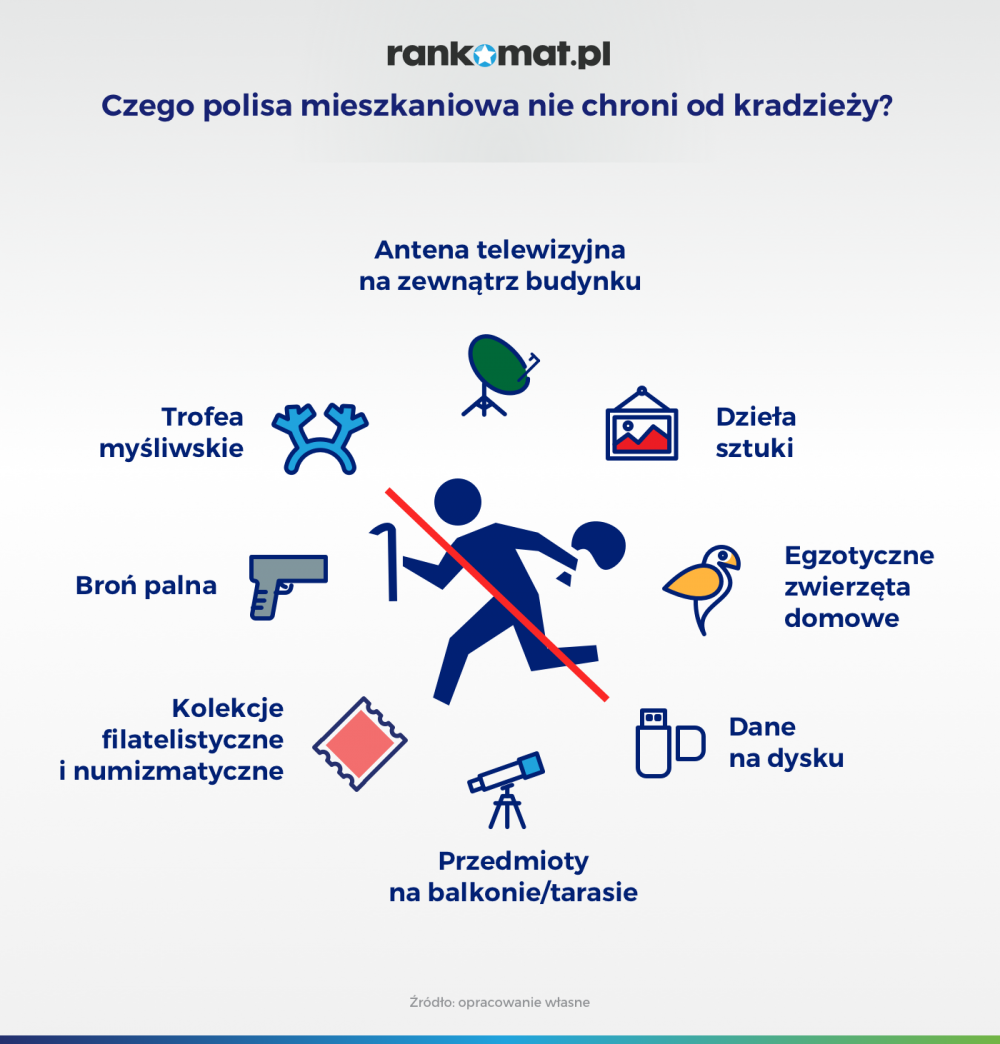

Jednak ubezpieczenie mieszkania od kradzieży może nie dotyczyć niektórych przedmiotów, które przechowujesz w swojej nieruchomości – część z nich jest wyłączona z ochrony. Z ochrony przed kradzieżą najczęściej wyłączone są konkretne przedmioty, jak broń palna, trofea myśliwskie, zbiory kolekcjonerskie, rękopisy czy dane w formie cyfrowej. Jeśli nie posiadasz dodatkowego rozszerzenia, towarzystwo nie zrekompensuje też straty przedmiotów, których nie jesteś właścicielem, np. rzeczy osobistych gości czy wypożyczonych akcesoriów.

Jeżeli trzymasz w nieruchomości mienie o wyjątkowo wysokiej wartości i chcesz je włączyć do ubezpieczenia mieszkania od kradzieży, ubezpieczyciel może wówczas wymagać od ciebie wyceny od rzeczoznawcy lub przechowywania tych przedmiotów w sejfie. Do tego trzeba też dodać omówione wcześniej rażące niedbalstwo, czyli np. zostawienie otwartych drzwi lub uchylonego okna (nie dotyczy kradzieży zwykłej) albo też przekazania kluczy do domu obcej osobie.

Jeśli chodzi o mienie trzymane w piwnicy czy też w niemieszkalnych budynkach na posesji, obowiązują tutaj dodatkowe wyłączenia. Przykładowo, towarzystwa nie wypłacą nam odszkodowania za skradzioną biżuterię czy gotówkę, które były tam przechowywane.

Ile kosztuje ubezpieczenie mieszkania od kradzieży?

Sprawdziliśmy, ile w poszczególnych towarzystwach kosztuje ubezpieczenie mieszkania od kradzieży z włamaniem oraz od pożaru i innych zdarzeń losowych. Składkę obliczyliśmy dla nieruchomości o następujących parametrach:

- mieszkanie 50 mkw.;

- wartość rynkowa: 500 000 zł;

- łączna wartość mienia ruchomego: 100 000 zł;

- kondygnacja pośrednia;

- obecność domofonu i drzwi antywłamaniowych.

W wariancie od ryzyk nazwanych opisana polisa kosztuje od 299 zł do 657 zł, a w wariancie od ryzyk wszystkich (All Risks) od 379 zł do 998 zł. Wszystkie podane kwoty odnoszą się do rocznego okresu ubezpieczenia, a poszczególne oferty w niewielkim stopniu się od siebie różnią, głównie wliczonymi w cenę dodatkami.

Ubezpieczenie mieszkania od kradzieży z włamaniem i zdarzeń losowych – porównanie ofert | ||

TU | W cenie | Roczna składka |

Ubezpieczenie od ryzyk nazwanych | ||

Europa | Przepięcia, Dewastacja, Pakiet medyczny | 299 zł |

Proama | Przepięcia, Dewastacja | 301 zł |

BeeSafe | Przepięcia, Dewastacja, Powódź | 330 zł |

Link4 | Przepięcia, Dewastacja | 401 zł |

UNIQA | Przepięcia, Dewastacja, Pakiet medyczny | 450 zł |

Wiener | Przepięcia, Dewastacja | 531 zł |

Generali | Przepięcia, Dewastacja, Pakiet medyczny | 558 zł |

INTER Polska | Przepięcia, Dewastacja | 621 zł |

Benefia | Przepięcia, Dewastacja | 657 zł |

Ubezpieczenie od ryzyk wszystkich (All Risk) | ||

Europa | Przepięcia, Dewastacja, Powódź | 379 zł |

Link4 | Przepięcia, Dewastacja | 461 zł |

UNIQA | Przepięcia, Dewastacja, Pakiet medyczny | 791 zł |

INTER Polska | Przepięcia, Dewastacja | 802 zł |

Generali | Przepięcia, Przedmioty szklane, Dewastacja, Pakiet medyczny, NNW dla psa i kota | 998 zł |

Tabela 1. Opracowanie własne na podstawie kalkulacji z dnia 26.01.2026 r.

Wypowiedź eksperta

Odszkodowanie za kradzież bez włamania – to możliwe?

Jeśli posiadasz polisę uwzględniającą tylko kradzież z włamaniem, to przy braku wyraźnych śladów obecności złodzieja raczej nie otrzymasz odszkodowania. Sytuacje, w której np. intruz dostał się do mieszkania przez otwarte drzwi traktowane są jako tzw. rażące niedbalstwo i wyłącza się je z ochrony.

Za kradzież zwykłą, gdy włamywacz nie pozostawił po sobie śladów, tez możesz liczyć na odszkodowanie, ale nie wszędzie. Takie ryzyko ma w swojej ofercie Generali, gdzie możesz również ubezpieczyć na wypadek kradzieży zwykłej przedmioty znajdujące się na balkonie czy po prostu na posesji, a więc meble ogrodowe czy przenośne grille.

Gdzie jest w takim razie haczyk? Zwykle dla ryzyko kradzieży zwykłej posiada niższą sumę ubezpieczenia, np. 10 000 zł. To oznacza, że ubezpieczyciel maksymalnie tyle wypłaci ci za straty spowodowane włamaniem bez naruszenia szyby, zamku w drzwiach czy futryny drzwiowej.

Ubezpieczenie mieszkania od kradzieży a zabezpieczenia własne

Żeby mieszkanie lub dom można było w ogóle ubezpieczyć od kradzieży, musi ono spełniać określone kryteria bezpieczeństwa. Część towarzystw daje również zniżki za dodatkowe instalacje i urządzenia, które realnie podnoszą jakość ochrony.

Wymogi, które stawiają przed klientami towarzystwa zazwyczaj ograniczają się do określonych parametrów drzwi wejściowych oraz zamków – jeśli ich nie spełnisz, to wówczas niemożliwe jest odszkodowanie za ewentualną kradzież z włamaniem.

Zniżki za zabezpieczenia własne nie są standardem wśród ubezpieczycieli, ale dość często się pojawiają i mogą to być kwoty rzędu kilkudziesięciu złotych w skali roku. Dotyczyć mogą takich zabezpieczeń, jak:

- domofon,

- alarm antywłamaniowy,

- dozór agencji ochrony,

- drzwi antywłamaniowe,

- monitoring wizyjny,

- rolety okienne.

Na liście tej mogą znaleźć się również bardziej nowoczesne urządzenia, których z każdym rokiem przybywa. Każde towarzystwo może mieć nieco inną listę zabezpieczeń własnych, za które można uzyskać zniżkę, a zniżka ta może dochodzić do kilkudziesięciu złotych w skali roku. Dodajmy, że tego typu rabaty są stosowane tylko przez wybranych ubezpieczycieli, a więc nie jest to standardowe i powszechnie stosowane rozwiązanie.

Co zrobić, aby otrzymać odszkodowanie za kradzież w mieszkaniu?

Czy wiesz, co zrobić, aby uzyskać odszkodowanie za kradzież w mieszkaniu z polisy mieszkaniowej? Pamiętaj, że jeśli nie dopełnisz obowiązków zawartych w umowie, ubezpieczyciel wypłaci ci tylko część odszkodowania lub nawet odmówi jego przyznania..

Najważniejsze czynności po kradzieży w mieszkaniu i domu:

1. Powiadom policję

Do przyjazdu funkcjonariuszy nie dotykaj i nie przestawiaj niczego w splądrowanym mieszkaniu – może to utrudnić prace dochodzeniowe. Wyjątek stanowią sytuacje, gdy zmiana jest niezbędna w celu zabezpieczenia mienia po szkodzie lub zmniejszenia jej rozmiaru.

2. Sprawdzić, co zginęło

Sprawdź, jakie przedmioty zostały skradzione z mieszkania i stwórz ich listę – będzie ona potrzebna przy zgłaszaniu szkody zarówno na policji, jak i w towarzystwie ubezpieczeniowym.

3. Zgłoś kradzież z włamaniem do TU

Jak najszybciej zgłoś kradzież z włamaniem do mieszkania ubezpieczycielowi. Możemy to zrobić telefonicznie lub online. W większości TU masz na to 3 dni. Podczas zgłoszenia szkody ubezpieczyciel poinformuje cię o terminie, w którym dokona oględzin mieszkania oraz przekaże wytyczne odnośnie dokumentów, jakie musisz dołączyć do zgłoszenia szkody.

Podczas zgłaszania kradzieży z włamaniem ubezpieczycielowi podaj te informacje:

- dane osoby zgłaszającej szkodę (szkody nie musi zgłaszać właściciel nieruchomości):

- dane osoby ubezpieczonej:

- numer polisy,

- data, godzina i miejsce powstania szkody,

- przebieg (okoliczności) zdarzenia,

- przyczyna, przedmiot i zakres szkody,

- adres komendy policji, numer sprawy,

- numer konta bankowego do wypłaty odszkodowania.

Dokumenty, które będziesz musiał dostarczyć do TU przy zgłaszaniu kradzieży w mieszkaniu, mogą być różne w poszczególnych TU.

Przykładowo, Warta wymaga od ubezpieczonego następujących dokumentów:

- potwierdzające tytuł prawny do lokalu (umowa najmu, akt własności itp.);

- potwierdzenie zgłoszenia zdarzenia na policji wraz z numerem dochodzenia;

- notatka z ochrony – jeśli nieruchomość posiada ochronę lub monitoring;

- opis okoliczności utraty mienia oraz zabezpieczeń, które naruszyli włamywacze;

- szczegółowy wykaz utraconego mienia wraz z rachunkami potwierdzającymi ich wartość (faktury, dokumenty księgowe);

- faktury za naprawę uszkodzeń, np. zniszczone drzwi/okna (jeśli je wykonaliśmy);

- oświadczenie o nie ubieganiu się o odszkodowanie z innej umowy ubezpieczenia.

Uwaga!

Gdzie kupić ubezpieczenie mieszkania od kradzieży?

Współcześnie najłatwiejszym sposobem na ubezpieczenie nieruchomości, również od kradzieży, jest zakupienie polisy przez Internet. Najczęściej niepotrzebne są do tego żadne dodatkowe dokumenty ani inne formalności. Sprzedaż dokonuje się całkowicie online, a nieruchomość można objąć ochroną praktycznie od zaraz.

Przed zakupieniem polisy mieszkaniowej warto sprawdzić, w którym towarzystwie interesujący cię produkt jest najtańszy. W tym pomoże nam darmowy kalkulator ubezpieczeń. To proste i intuicyjne narzędzie pozwoli sprawnie zestawić ze sobą oferty takich towarzystw, jak Generali, Wiener, Link4, Europa Ubezpieczenia, Inter Polska czy Benefia. Po zapoznaniu się ze szczegółami poszczególnych propozycji i sprawdzeniu ich cen, z poziomu kalkulatora możesz od razu przejść do zakupu polisy.

FAQ – najczęściej zadawane pytania o ubezpieczenie mieszkania od kradzieży

Ile kosztuje ubezpieczenie od kradzieży?

Ubezpieczenie od kradzieży kosztuje od 100 zł rocznie. Wszystko zależy od tego, co ubezpieczamy (całą nieruchomość czy tylko ruchomości domowe) i na jaką sumę ubezpieczenia (10 000 zł czy 500 000 zł i więcej). Niektóre firmy ubezpieczeniowe przyznają zniżki za posiadanie zabezpieczeń antywłamaniowych w ubezpieczanej nieruchomości w postaci drzwi i zamków z odpowiednim atestem, rolet, krat, alarmu czy monitoringu. Polisa może być droższa, jeśli zdecydujemy się na dodatkowe warianty ryzyka kradzieży, jak kradzież zwykła (bez śladów włamania) czy rabunek (kradzież poza ubezpieczoną nieruchomością).

Czy najemca może ubezpieczyć mieszkanie od kradzieży?

Lokator w wynajmowanym mieszkaniu może bez problemów ubezpieczyć swoje ruchomości domowe od wszystkich ryzyk kradzieżowych, w tym również od kradzieży z włamaniem.

Kiedy dostanę odszkodowanie za kradzież z włamaniem?

Standardowo towarzystwo ma 30 dni od zgłoszenia szkody na przelanie bezspornej części odszkodowania. Sporna, czyli wymagająca dodatkowych ustaleń, część rekompensaty powinna zostać wpłacona po dodatkowych 14 dniach.

Jakie odszkodowanie za kradzież z włamaniem?

Za kradzione mienie powinniśmy otrzymać pełną rekompensatę, o ile ustaliliśmy właściwe sumy ubezpieczenia i w danej sytuacji nie ma zastosowania wpisany w umowę polisową limit odpowiedzialności.

Czy za kradzież z rzeczy z piwnicy przysługuje odszkodowanie?

Piwnice są zazwyczaj traktowane jako integralna część mieszkania lub domu, więc za kradzież znajdującego się tam mienia przysługuje rekompensata, o ile pomieszczenie jest odpowiednio zabezpieczone oraz nie ma zastosowanie żadne z wyłączeń odpowiedzialności.

Czy za kradzież samochodu z garażu mogę dostać odszkodowanie z polisy mieszkaniowej?

Co do zasady, polisy mieszkaniowe nie dotyczą zarejestrowanych pojazdów mechanicznych, a więc za kradzież samochodu z posesji bądź garażu nie przysługuje odszkodowanie – można je uzyskać, jeśli posiada się autocasco.

Czy za kradzież zwierzęcia domowego otrzymam odszkodowanie?

Zwierzęta domowe w polisach mieszkaniowych traktowane są jak ruchomości domowe, a więc za ich kradzież można uzyskać odszkodowanie. Dotyczy to zawsze psów i kotów, często również innych stworzeń, jak ptaki, ryby akwariowe czy gryzonie. Wyłączone są agresywne rasy psów, zwierzęta egzotyczne oraz dziko lub półdziko żyjące.

Co warto wiedzieć?

- Przedmioty wyłączone z ochrony polisy mieszkaniowej wymieniane są w dokumencie OWU dołączanym do umowy

- Aby otrzymać odszkodowanie za kradzież z włamaniem, powinniśmy w odpowiednim czasie zawiadomić o włamaniu policję i ubezpieczyciela oraz zgromadzić dokumenty związane ze szkodą

- Ceny ubezpieczenia mieszkania od kradzieży w poszczególnych TU są mocno zróżnicowane – warto je porównać przed zakupem

- Na odszkodowanie za kradzież w nieruchomości bez włamania możemy licznych tylko w bardzo nielicznych towarzystwach ubezpieczeniowych