Planując zakup mieszkania lub domu, jednym z pierwszych pytań, jakie się pojawia, jest to, ile wyniesie miesięczna rata zobowiązania. Zrozumienie, jak obliczyć ratę kredytu hipotecznego, pozwala realnie ocenić swoje możliwości finansowe i uniknąć zbyt dużego obciążenia budżetu. Na wysokość raty wpływa kilka kluczowych czynników, takich jak kwota kredytu, okres spłaty czy oprocentowanie. W tym artykule krok po kroku wyjaśniamy, jak obliczyć ratę kredytu hipotecznego i na co zwrócić uwagę przy analizie ofert bankowych.

Rata nie powinna zanadto obciążać Twojego budżetu. Lepiej wybrać dłuższy okres kredytowania i nadpłacać zobowiązanie, kiedy masz wolne środki niż w każdym miesiącu zastanawiać się, czy podołasz płatności. Z badania przeprowadzonego przez Grupę Kruk wynika, że większość Polaków ma zobowiązania, które nie przekraczają 20% ich dochodów. 16% musi przeznaczać na to ponad 1/3 zarobków. Pozytywna informacja jest taka, że dla największego odsetka (36%) to obciążenie nie przekracza 10% dochodów. Sprawdź, jak obliczyć ratę i odsetki.

Najważniejsze informacje

- Obliczanie odsetek i raty kredytu hipotecznego polega na uwzględnieniu kwoty kredytu, oprocentowania oraz okresu spłaty, co pozwala określić wysokość miesięcznej płatności.

- W praktyce wysokość raty kredytowej można obliczyć samodzielnie przy użyciu odpowiednich wzorów matematycznych lub prościej, za pomocą kalkulatorów kredytowych dostępnych online.

- W spłacie kredytu hipotecznego zwykle wyróżnia się raty równe (stałe) oraz raty malejące, które różnią się sposobem rozkładu części kapitałowej i odsetkowej w czasie.

- Raty równe oznaczają niezmienną wysokość płatności przez cały okres kredytowania, a raty malejące cechują się wyższymi płatnościami na początku i spadkiem w kolejnych latach.

- Całkowity koszt kredytu zależy od sumy odsetek naliczonych przez cały okres kredytowania oraz od rodzaju rat, jaki wybierze kredytobiorca.

Czym są odsetki od kredytu hipotecznego?

Odsetki są podstawowym kosztem, jaki ponosisz w związku z zaciągnięciem i spłacaniem zobowiązania. Są wyliczane na podstawie oprocentowania, na które składają się:

➡️Stawka referencyjna WIBOR – zależy głównie od wysokości stóp procentowych Narodowego Banku Polskiego. Banki nie mają bezpośredniego wpływu na jej wysokość. Możesz mieć również kredyt hipoteczny ze stawką referencyjną WIRON, jednak obecnie nie są one już udzielane. Ostatnim bankiem, który zrezygnował z tego wskaźnika był VeloBank – w grudniu 2024 roku.

➡️Marża – czyli zysk banku z tytułu udzielenia kredytu. Wynosi zazwyczaj tyle samo przez cały okres umowy. Spróbuj negocjować jej wysokość. Bank może zaproponować niższą marżę, np. gdy skorzystasz z dodatkowych produktów lub wykupisz ubezpieczenie. Często taki wybór po prostu się opłaca. Poniższa tabela pokazuje przykładową kalkulację kredytu hipotecznego z pakietem dodatkowych ubezpieczeń i bez niego w BNP Paribas (aktualna na 9.09.2025 r.).

| Kredyt z pakietem ubezpieczeń na życie / utraty pracy (stała stopa na 5 lat) | Kredyt standardowy – bez dodatkowych produktów (stała stopa na 5 lat) | |

|---|---|---|

| Kwota kredytu | 459 tys. zł | 459 tys. zł |

| Wartość nieruchomości, stanowiącej zabezpieczenie | 751 tys. zł | 751 tys. zł |

| Okres kredytowania | 276 miesięcy | 276 miesięcy |

| Oprocentowanie | 6,00% (stałe przez 5 lat), a po tym okresie – 6,50% (w tym: marża 1,75% i WIBOR 3M 4,75%) | 6,70% (stałe przez 5 lat), a po tym okresie – 7,20% (w tym: marża 2,45% i WIBOR 3M 4,75%) |

| Prowizja | 0% | 2% |

| Miesięczna składka na ubezpieczenie na życie | 183,6 zł | 0 zł |

| Koszt ubezpieczenia nieruchomości | 56,33 zł | 0 zł |

| Opłata miesięczna za rachunek osobisty | 14,5 zł | 0 zł |

| RRSO | 7,5% | 7,71% |

| Całkowity koszt kredytu | 465 439,20 zł | 477 506,03 zł |

Źródło: kalkulacja BNP Paribas

Wybór oferty z dodatkowymi produktami oznacza niższą marżę i brak prowizji. Mimo że płacisz składkę na ubezpieczenia i ponosisz opłatę za konto osobiste i tak przekłada się to na ponad 12 tys. zł oszczędności na całym zobowiązaniu.

Z czego składa się rata kredytu hipotecznego?

Na ratę kredytu hipotecznego składają się:

✅Część kapitałowa – kwota uzyskana od banku.

✅Część odsetkowa – koszt kredytowania.

Wysokość obu zależy od rodzaju rat, na jakie się zdecydujesz – równe czy malejące?

Uwaga!

Rata równa:

➡️Na początku jest niższa niż malejąca, dzięki czemu wymaga mniejszej zdolności kredytowej.

➡️W początkowych latach spłacasz głównie odsetki, a dopiero później rośnie udział kapitału.

➡️W efekcie całkowity koszt kredytu (suma odsetek) jest wyższy niż przy ratach malejących.

➡️Obciąża budżet domowy przez cały okres spłaty na takim samym lub podobnym poziomie.

Wybór raty malejącej oznacza, że początkowo będzie wyższa, a z czasem coraz niższa. Właśnie to powoduje, że w jej przypadku musisz mieć wyższą zdolność kredytową – stanowi większe obciążenie dla budżetu. W każdym kolejnym miesiącu odsetki będą naliczane od dużo mniejszej kwoty kapitału, dzięki czemu coraz mniejsze będą też odsetki. Rata malejąca:

➡️Ma stałą część kapitałową przez cały okres spłaty.

➡️Wiąże się z niższymi całkowitymi kosztami spłaty zobowiązania, ale też z koniecznością płacenia wyższej raty w początkowym okresie.

➡️Wymaga wyższej zdolności kredytowej niż rata równa.

Aby pokazać Ci różnicę, przeprowadziłem kalkulację, w której kwota kredytu wynosi 300 tys. zł, oprocentowanie – 7%, a okres kredytowania – 240 miesięcy. Pierwsza tabela pokazuje, ile wynosi rata malejąca.

| Numer raty | Kwota kredytu (zł) | Rata (zł) | Część kapitałowa (zł) | Część odsetkowa (zł) |

|---|---|---|---|---|

| 1 | 300 000,00 | 3 000,00 | 1 250,00 | 1 750,00 |

| 2 | 298 750,00 | 2 992,71 | 1 250,00 | 1 742,71 |

| 3 | 297 500,00 | 2 985,42 | 1 250,00 | 1 735,42 |

| 4 | 296 250,00 | 2 978,13 | 1 250,00 | 1 728,13 |

| 5 | 295 000,00 | 2 970,83 | 1 250,00 | 1 720,83 |

| 6 | 293 750,00 | 2 963,54 | 1 250,00 | 1 713,54 |

| 7 | 292 500,00 | 2 956,25 | 1 250,00 | 1 706,25 |

| 8 | 291 250,00 | 2 948,96 | 1 250,00 | 1 698,96 |

| 239 | 2 500,00 | 1 264,58 | 1 250,00 | 14,58 |

| 240 | 1 250,00 | 1 257,29 | 1 250,00 | 7,29 |

| suma: | 510 875,00 | 300 000,00 | 210 875,00 |

Natomiast druga tabela pokazuje koszt przy ratach równych.

| Numer raty | Kwota kredyt (zł) | Rata (zł) | Część kapitałowa (zł) | Część odsetkowa (zł) |

|---|---|---|---|---|

| 1 | 300 000,00 | 2 325,90 | 575,90 | 1 750,00 |

| 2 | 299 424,10 | 2 325,90 | 579,26 | 1 746,64 |

| 3 | 298 844,85 | 2 325,90 | 582,64 | 1 743,26 |

| 4 | 298 262,21 | 2 325,90 | 586,03 | 1 739,86 |

| 5 | 297 676,18 | 2 325,90 | 589,45 | 1 736,44 |

| 6 | 297 086,73 | 2 325,90 | 592,89 | 1 733,01 |

| 7 | 296 493,83 | 2 325,90 | 596,35 | 1 729,55 |

| 8 | 295 897,49 | 2 325,90 | 599,83 | 1 726,07 |

| 238 | 6 897,07 | 2 325,90 | 2 285,66 | 40,23 |

| 239 | 4 611,40 | 2 325,90 | 2 299,00 | 26,90 |

| 240 | 2 312,41 | 2 325,90 | 2 312,41 | 13,49 |

| suma | 558 215,23 | 300 000,00 | 258 215,23 |

Jak widzisz, różnica w całkowitych kosztach wynosi blisko 50 tys. zł. Dlatego, jeśli możesz sobie pozwolić na raty malejące, to warto.

Jak obliczyć ratę równą lub malejącą kredytu hipotecznego?

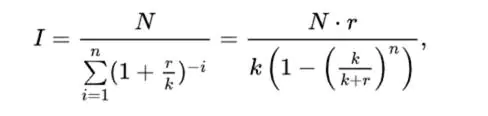

Wysokość raty kredytu hipotecznego możesz wyliczyć ręcznie, korzystając ze skomplikowanego wzoru. W przypadku rat równych jest następujący:

gdzie poszczególne symbole oznaczają:

- I – wysokość raty równej,

- N – kwota udzielonego kredytu,

- r – oprocentowanie kredytu w skali roku,

- k – liczba rat płatnych w ciągu roku (np. k=4 dla rat płatnych co miesiąc),

- n – liczba rat.

W przypadku raty malejącej część kapitałowa raty jest stała, więc zacznij od jej wyliczenia. Podziel kwotę kredytu przez okres kredytowania, np.:

240 tys. kredytu / 240 miesięcy spłaty = 1000 zł miesięcznie kapitału do spłaty.

W kolejnym kroku wylicz kwotę odsetek w pierwszym miesiącu spłaty. W tym celu pomnóż kapitał kredytu przez oprocentowanie, a następnie podziel przez 12. Zakładając, że oprocentowanie wynosi 7%:

240 tys. zł kredytu * 7%/12= 1,4 tys. zł

Zatem część odsetkowa raty wyniesie w pierwszym miesiącu 1,4 tys. zł. Aby wyliczyć kolejną płatność, musisz pomniejszyć kapitał o ten, który został spłacony i ponownie wyliczyć odsetki na takiej samej zasadzie. Czyli tym razem będziesz je ustalać od 239 tys. zł. I tak dalej musisz robić przy obliczeniach dla każdego kolejnego miesiąca.

Jak obliczyć odsetki od kredytu hipotecznego?

Wzór na odsetki od kredytu hipotecznego jest mniej skomplikowany:

O = K * r * n/Y

gdzie poszczególne elementy wzoru oznaczają:

- O – kwota odsetek

- K – kwota kapitału pozostałego do spłaty zobowiązania

- r – oprocentowanie kredytu w skali roku

- n – liczba dni miesiąca, dla którego obliczane są odsetki

- Y – liczba dni w roku.

Sprawdź przykładową kalkulację. Załóżmy, że:

- kwota kredytu pozostałego do spłaty to 200 tys. zł

- oprocentowanie – 4% w skali roku

- obliczenia są wykonywane dla miesiąca, który liczy 30 dni (np. kwietnia)

- rok – 365 dni

W celu obliczenia wysokości odsetek należy wykonać następujące działanie:

200 000 x 0,04 x 30/365 = 657,53 zł

Zatem w badanym miesiącu część odsetkowa raty wyniesie 657,53 zł.

Jak obliczyć ratę kredytu hipotecznego za pomocą kalkulatora online?

Najwygodniejszym sposobem na ustalenie wysokości raty jest skorzystanie z internetowego kalkulatora. Wystarczy, że wprowadzisz kilka danych, a po chwili dowiesz się, ile wyniesie miesięczna płatność. Nasz kalkulator kredytu hipotecznego pokaże Ci, ile zapłacisz w poszczególnych bankach. Przeprowadziłem przykładową kalkulację przy następujących założeniach:

- Cel – zakup mieszkania lub domu.

- Czy wybrałeś już nieruchomość – tak.

- Wartość nieruchomości – 500 tys. zł.

- Wkład własny – 100 tys. zł.

- Kwota kredytu – 400 tys. zł.

- Okres spłat – 30 lat.

- Źródło dochodów – umowa o pracę na czas nieokreślony.

- Dochód na rękę – 10 tys. zł.

- Miesięczne wydatki gospodarstwa – 2 tys. zł.

- Liczba osób – 2 (łącznie z wnioskującym).

- Czy spłacasz obecnie jakiś kredyt, masz kartę kredytową lub limit odnawialny – nie.

- Czy w ostatnich 5 latach miałeś opóźnienie powyżej 90 dni w spłacie rat lub rachunków – nie.

Kalkulator wyliczył, że zdolność kredytowa takiego klienta wynosi 668 056 zł. Natomiast wysokość raty równej, w zależności od banku, prezentuje tabela.

| Bank | Miesięczna rata równa | Całkowita kwota do spłaty | RRSO |

|---|---|---|---|

| Credit Agricole | 2 591,73 zł | 940 019,43 zł | 7,11% |

| PKO Bank Polski | 2 655,84 zł | 963 740,16 zł | 7,39% |

| Bank Pekao | 2 715,15 zł | 985 295,02 zł | 7,65% |

| BOŚ Bank | 2 742,28 zł | 998 043,26 zł | 7,85% |

W kalkulatorze możesz również wybrać raty malejące. Uzyskujesz dużo więcej informacji niż tylko miesięczna płatność. Przede wszystkim od razu możesz porównać oferty różnych banków. Zwróć uwagę, że różnica w całkowitej kwocie do spłaty wynosi między najtańszą i najdroższą ofertą blisko 60 tys. zł. Dlatego porównywanie propozycji banków jest koniecznością. Różnica w jednej racie to nawet 150 zł. Nigdy nie ograniczaj wyboru do jednego czy dwóch banków – zawsze analizuj większą liczbę ofert.

- Jakie warunki trzeba spełnić, żeby dostać kredyt hipoteczny?

- Jakie dokumenty są niezbędne do uzyskania kredytu hipotecznego?

- Minimalny wkład własny 2025 – co może być wkładem własnym do kredytu mieszkaniowego?

- Kredyt hipoteczny bez wkładu własnego - gdzie uzyskać?

- Kredyt na wkład własny - czy warto?

- Ile trzeba zarabiać, żeby dostać kredyt hipoteczny?

- Jaki kredyt hipoteczny przy zarobkach 5 000 zł netto?

- Najniższa krajowa a kredyt hipoteczny

- Kredyt hipoteczny dla osób zatrudnionych na umowę zlecenia i umowę o dzieło - czy to możliwe?

- Kredyt hipoteczny przy działalności gospodarczej

- Ryczałt a kredyt hipoteczny – gdzie starać się o kredyt?

FAQ – najczęściej zadawane pytania

Jak samodzielnie obliczyć odsetki kredytu hipotecznego?

Odsetki kredytu hipotecznego oblicza się na podstawie aktualnego salda zadłużenia, oprocentowania nominalnego oraz okresu odsetkowego. W uproszczeniu stosuje się wzór: saldo kredytu × oprocentowanie roczne ÷ 365 × liczba dni. W praktyce banki naliczają odsetki codziennie, dlatego ich wysokość zmienia się wraz ze spłatą kapitału.

Czym różni się rata kredytu od całkowitych odsetek?

Rata kredytu to miesięczna kwota do zapłaty, która składa się z części kapitałowej i odsetkowej. Odsetki to koszt pożyczenia pieniędzy naliczany przez bank. Na początku spłaty kredytu większą część raty stanowią odsetki, a dopiero z czasem rośnie udział kapitału.

Jak oprocentowanie wpływa na wysokość raty kredytu hipotecznego?

Im wyższe oprocentowanie, tym wyższa rata i całkowity koszt kredytu. Nawet niewielka zmiana oprocentowania, np. o 1 punkt procentowy, może znacząco zwiększyć miesięczną ratę przy kredycie zaciągniętym na kilkadziesiąt lat. Dlatego oprocentowanie ma kluczowe znaczenie przy wyborze oferty.

Czy raty równe i malejące mają takie same odsetki?

Nie. Przy ratach malejących całkowita suma odsetek jest niższa, ponieważ kapitał spłacany jest szybciej. Raty równe są wygodniejsze i bardziej przewidywalne, ale w długim okresie oznaczają wyższy koszt odsetkowy całego kredytu.

Jak obliczyć ratę kredytu hipotecznego bez kalkulatora bankowego?

Rata kredytu zależy od kwoty kredytu, okresu spłaty i oprocentowania. Do obliczeń można użyć wzoru matematycznego dla rat annuitetowych (równych), jednak w praktyce jest on złożony. Dlatego samodzielne wyliczenia traktuje się orientacyjnie, a dokładne wartości ustala bank na podstawie harmonogramu spłat.

Czy zmiana stóp procentowych wpływa na już spłacany kredyt?

Tak, ale tylko w przypadku kredytów ze zmiennym oprocentowaniem. Gdy stopy procentowe rosną, wzrasta rata i wysokość odsetek. Przy kredycie ze stałym oprocentowaniem rata pozostaje niezmienna przez okres obowiązywania stałej stopy, niezależnie od decyzji banku centralnego.

nie wiem, jak to jest możliwe, ale przy każdym podstawieniu tego wzoru wyskakuje mi w excelu błąd dzielenia przez 0… czy jest ktoś w stanie skorygować te wzory??

R=A*(1+(b/m)^n)*(1+(b/m)-1)/[(1+(b/m)^n)-1]

R=A*(1+(b/m)^n)*(1+(b/m)-1)/[(1+(b/m))^n-1]

Czy wzór R=A*(1+(b/m)^n)*(1+(b/m)-1)/[(1+(b/m)^n)-1],

nie powinien wyglądać następująco:

R=A*(1+(b/m)^n)*(1+(b/m)-1)/[(1+(b/m))^n-1] ?

Dokładnie tak i jest to wysokość raty kapitałowej a nie całej raty jak można wywnioskować z tekstu.

Witam, spłacam kredyt hipoteczny – do tej pory rata wynosiła 1800 pln w tym 1100 pln kapitał + 700 pln odsetki. Po zmianie stóp procentowych obecna rata 2400 pln – w tym 800 pln kapitał + 1600 odsetki – dlaczego mimo tak ogromnego wzrostu raty /o ponad 1/3 / bank obniżył jeszcze wysokość spłaty kapitału ?

Bank powinien udzielić na to pytanie znacznie pełniejszej odpowiedzi niż my. Nie znamy umowy jaką zawarła Pani z bankiem i szczerze mówiąc nie powinniśmy znać :).

Jeżeli ma Pani kredyt hipoteczny o racie stałej to niestety tak to wygląda i nie jest to złą wola banku 🙁

Proszę wyliczyć za pomocą zamieszczonych tutaj wzorów:

O = K * r * n/Y dla odsetek

i poprawiony przez kolegę Przemka

R=A*(1+(b/m)^n)*(1+(b/m)-1)/[(1+(b/m))^n-1] dla kapitału

Pozdrawiam i życzę wytrwałości w tych trudnych czasach

We wzorze jest (1+(b/m)-1).

1 plus nawias minus 1

błąd w zapisie bo obecny zapis tego fragmentu nie ma sensu

Też się nad tym zastanawiam…

Polecam ten wzór:

=(A*((b/12)*((1+(b/12)))^n))/((((1+(b/12)))^n)-1)

Bo tak działa kredyt z ratami równymi. Czym większa stopa tym w racie zwiększa się część odsetkowa, a maleje kapitałowa.