Pożyczki między bliskimi często opierają się na zaufaniu, ale nawet wtedy warto zadbać o formalności. Dzięki temu zabezpieczysz swoje interesy. Sprawdź zatem, co powinna zawierać umowa pożyczki, aby precyzyjnie określała warunki zwrotu pieniędzy. Precyzyjnie przygotowany dokument to szansa na uniknięcie sporów w przyszłości.

Umowa pożyczki może przyjmować różne formy – od prostego porozumienia między znajomymi, po profesjonalny dokument przygotowany przez instytucję finansową. Niezależnie od tego, czy pożyczasz pieniądze bliskiej osobie, czy korzystasz z oferty firmy pożyczkowej, dobrze skonstruowana umowa to klucz do bezpieczeństwa finansowego.

Najważniejsze informacje

- Firmy pozabankowe udzielają pożyczek szybciej niż banki, ale często wiąże się to z wyższym całkowitym kosztem takiego zobowiązania.

- Umowa pożyczki może dotyczyć nie tylko pieniędzy, ale też rzeczy oznaczonych co do gatunku – np. tony kawy lub sztabki złota.

- Nawet członek rodziny powinien spisać z Tobą umowę pożyczki – to nie oznaka braku zaufania, ale rozsądnego podejścia do finansowego aspektu życia.

- 1. Czym jest pożyczka?

- 2. Jakie elementy powinna zawierać umowa pożyczki?

- 3. Czym jest przedmiot umowy pożyczki?

- 4. Kim są strony umowy o pożyczkę?

- 5. Jakie koszty mogą być uwzględnione w umowie pożyczki?

- 6. Warunki spłaty pożyczki

- 7. Zabezpieczenie spłaty pożyczki

- 8. Przedłużenie terminu spłaty pożyczki

- 9. Konsekwencje wynikające z opóźnień w spłacie pożyczki

- 10. Wypowiedzenie umowy – jak powinno wyglądać?

- 11. Umowa pożyczki prywatnej [wzór]

Czym jest pożyczka?

W świetle prawa pożyczka jest umową cywilnoprawną, w której jedna ze stron zobowiązuje się pożyczyć daną wartość materialną, a druga zobowiązuje się oddać ją w określonym terminie powiększoną o ewentualne odsetki lub/i opłaty. Pożyczkobiorca zyskuje zatem prawo swobodnego korzystania z przedmiotu umowy. Najczęściej przedmiotem pożyczki są pieniądze, ale mogą być to również inne aktywa tj.:

- papiery wartościowe

- jednostki uczestnictwa w funduszach inwestycyjnych

- metale szlachetne

- kryptowaluty.

Co mówi prawo?

Zgodnie z art. 720 Kodeksu cywilnego:

§ 1. Przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości.

§ 2. Umowa pożyczki, której wartość przekracza tysiąc złotych, wymaga zachowania formy dokumentowej.

Decydując się na pożyczkę w banku lub w firmie pozabankowej umowa będzie mieć zawsze formę pisemną – bez względu na potencjalną kwotę zobowiązania. Pamiętaj jednak, że umowa pożyczki prywatnej, zawarta ustnie nie oznacza jej nieważności – nawet jeśli jej kwota przekroczy 1.000 zł. Forma ta może jednak bardzo utrudniać dochodzenie ewentualnych roszczeń w przyszłości.

Jakie elementy powinna zawierać umowa pożyczki?

Umowa pożyczki sporządzona w formie pisemnej powinna zawierać informacje pozwalające precyzyjnie określić strony kontraktu oraz przedmiot umowy. Odpowiednio przygotowany dokument zabezpiecza interesy każdej ze stron i nie daje przestrzeni na luźne interpretacje prowadzące do sporów. Umowa pożyczki powinna zawierać zatem poniższe elementy:

- miejsce i datę umowy pożyczki,

- określenie stron umowy,

- określenie przedmiotu umowy,

- czas obowiązywania umowy,

- koszt pożyczki,

- warunki zwrotu pożyczki,

- potencjalne zabezpieczenie spłaty pożyczki,

- warunki wcześniejszej spłaty pożyczki lub jej przedłużenia,

- konsekwencje wynikające z opóźnień w spłacie,

- warunki odstąpienia od umowy,

- zasady wypowiedzenie umowy pożyczki,

- oświadczenie o sytuacji pożyczkobiorcy,

- podpisy obu stron umowy o pożyczkę.

Jeśli ubiegasz się o kredyt konsumencki w firmie pożyczkowej, to przepisy nakładają obowiązek ujęcia w umowie bardziej szczegółowych danych dotyczących m.in.:

- waluty zobowiązania,

- stopy oprocentowania oraz warunków jej zmiany,

- całkowitej kwoty do zapłaty,

- rzeczywistej rocznej stopy oprocentowania (RRSO),

- zasad reklamacji.

Czym jest przedmiot umowy pożyczki?

Jak wspomnieliśmy wcześniej pożyczka kojarzy się przede wszystkim z przekazaniem pieniędzy, ale zgodnie z przepisami przedmiotem umowy mogą być również rzeczy oznaczone co do gatunku. W pierwszym przypadku sprawa jest dosyć jasna. Przedmiotem umowy pożyczki mogą być pieniądze:

- w formie gotówkowej lub bezgotówkowej,

- w złotych polskich lub w walutach obcych.

W drugim przypadku przedmiotem umowy pożyczki mogą być m.in.:

📈 papiery wartościowe,

🖼️ dzieła sztuki,

💍biżuteria,

🪙metale szlachetne.

Pamiętaj, aby opisać przedmiot pożyczki w sposób precyzyjny i wyczerpujący. Szczególnie w sytuacji, kiedy pożyczka dotyczy np. dzieła sztuki, które w trakcie obowiązywania umowy może ulec uszkodzeniu. W przypadku pieniędzy zadbaj o cyfrowy i słowny zapis kwoty, co ukróci ewentualne spekulacje na temat wysokości długu.

Kim są strony umowy o pożyczkę?

Jednym z kluczowych elementów umowy pożyczki jest czytelne wskazanie stron kontraktu oraz określenie ich roli. W przypadku pożyczek prywatnych stronami umowy są osoby fizyczne. Jeśli pożyczki udziela bank lub firma pozabankowa, to będziesz mieć najczęściej do czynienia z kredytem konsumenckim, co narzuca dodatkowe obowiązki na pożyczkodawcę w zakresie m.in. doprecyzowania wszystkich elementów składających się na koszt takiego zobowiązania.

Naszym okiem

Jakie koszty mogą być uwzględnione w umowie pożyczki?

To pożyczkodawca ustala koszty związane z udzieleniem i spłatą potencjalnego zobowiązania. W obrębie rodziny pożyczki mają często charakter nieodpłatny. Bank lub firma pozabankowa mogą również zrezygnować z naliczania odsetek od pożyczonego kapitału i dodatkowych prowizji. Przykładem są tutaj darmowe chwilówki dla nowych klientów. W praktyce w zdecydowanej większości przypadków pożyczki są płatne. Najczęściej koszty te generuje:

- prowizja za udzielenie pożyczki

- odsetki od pożyczki

- ubezpieczenie spłaty zobowiązania

- konieczność przygotowania dodatkowych dokumentów.

Koszty związane z udzieleniem pożyczki powinny być zaprezentowane w umowie z sposób precyzyjny i jednoznaczny. W efekcie przed podpisaniem umowy możesz sprawdzić, jaki będzie całkowity koszt pożyczki (kwota) oraz ile wynosi rzeczywista roczna stopa oprocentowania (w ujęciu procentowym). RRSO integruje najważniejsze koszty pożyczki i ułatwia porównywanie ofert (na taką samą kwotę i okres).

Warunki spłaty pożyczki

Wiesz już, jakie koszty może generować pożyczka, więc w następnej kolejności przyjrzyj się bliżej warunkom spłaty. To bardzo istotny element i powinien być dopasowany do Twojej sytuacji i oczekiwań. Przykładowo data płatności raty powinna przypadać w pobliżu dnia, w którym otrzymujesz wynagrodzenie lub wpływ z innego tytułu np. najmu nieruchomości. Warunki spłaty pożyczki odnoszą się do m.in.:

- waluty spłaty,

- czasu trwania umowy,

- częstotliwości spłat (miesięcznie, kwartalnie, jednorazowo),

- sposobu zwrotu – przelewem lub w gotówce,

- możliwości wcześniejszej spłaty pożyczki – zwróć uwagę, czy w takiej sytuacji będzie przysługiwać Ci proporcjonalny zwrot kosztów, które pokryłeś z góry, a dotyczyły one pełnego okresu spłaty.

Zabezpieczenie spłaty pożyczki

Pożyczki na drobne kwoty to z reguły zobowiązania niezabezpieczone. Dotyczy to większości chwilówek, które znajdziesz w ofercie firm pozabankowych. Pożyczki na wyższe kwoty mogą jednak wymagać dodatkowego zabezpieczenia – szczególnie w sytuacji, kiedy wydolność finansowa potencjalnego pożyczkobiorcy jest wątpliwa. Zabezpieczenia mogą być osobiste lub rzeczowe. Zaliczamy do nich m.in.:

- poręczenie wekslowe,

- przystąpienie do długu,

- hipotekę na nieruchomości,

- zastaw na rzeczach lub prawach,

- ubezpieczenie.

Przedłużenie terminu spłaty pożyczki

Umowa pożyczki może uwzględniać również możliwość przedłużenia terminu jej spłaty. Jeśli pożyczkodawca przewiduje taki scenariusz, to koniecznie sprawdź, ile razy możesz skorzystać z takiego udogodnienia, na jaki okres oraz z jakimi kosztami się to wiąże. Jeśli warunki są Twoim zdaniem zbyt restrykcyjne, to negocjuj ich poluzowanie – możesz w takiej sytuacji posiłkować się ofertą od konkurencji.

Konsekwencje wynikające z opóźnień w spłacie pożyczki

Rażące opóźnienia w spłacie lub co gorsza zaprzestanie spłaty pożyczki może pociągać za sobą dotkliwe konsekwencje. Mowa tu przede wszystkim o:

- odsetkach karnych naliczanych za każdy dzień zwłoki,

- płatnych monitach przypominających o konieczności uregulowania zaległości.

Informacje o częstotliwości wysyłania monitów oraz kosztach z tym związanych powinny znaleźć się w treści umowy pożyczki. Jeśli zignorujesz wezwania do zapłaty, to pożyczkodawca może przekazać sprawę w ręce firmy windykacyjnej lub skierować ją na drogę sądową.

Wypowiedzenie umowy – jak powinno wyglądać?

Precyzyjne warunki wypowiedzenia umowy zabezpieczają interesy obu stron kontraktu. Dzięki nim zarówno pożyczkodawca, jak i pożyczkobiorca będą wiedzieć, w jakich okolicznościach mogą wypowiedzieć umowę. Co do zasady nie można zrobić tego bez istotnych przesłanek. Zapisy umowy mogą dawać taką możliwość w przypadku m.in.:

- zaniechania spłaty określonej liczby rat,

- podania nieprawdziwych danych przez jedną ze stron kontraktu.

Paragraf dotyczący wypowiedzenia umowy pożyczki powinien uwzględniać też konsekwencje związane z taką czynnością oraz termin wypowiedzenia np. natychmiastowy, tygodniowy lub miesięczny.

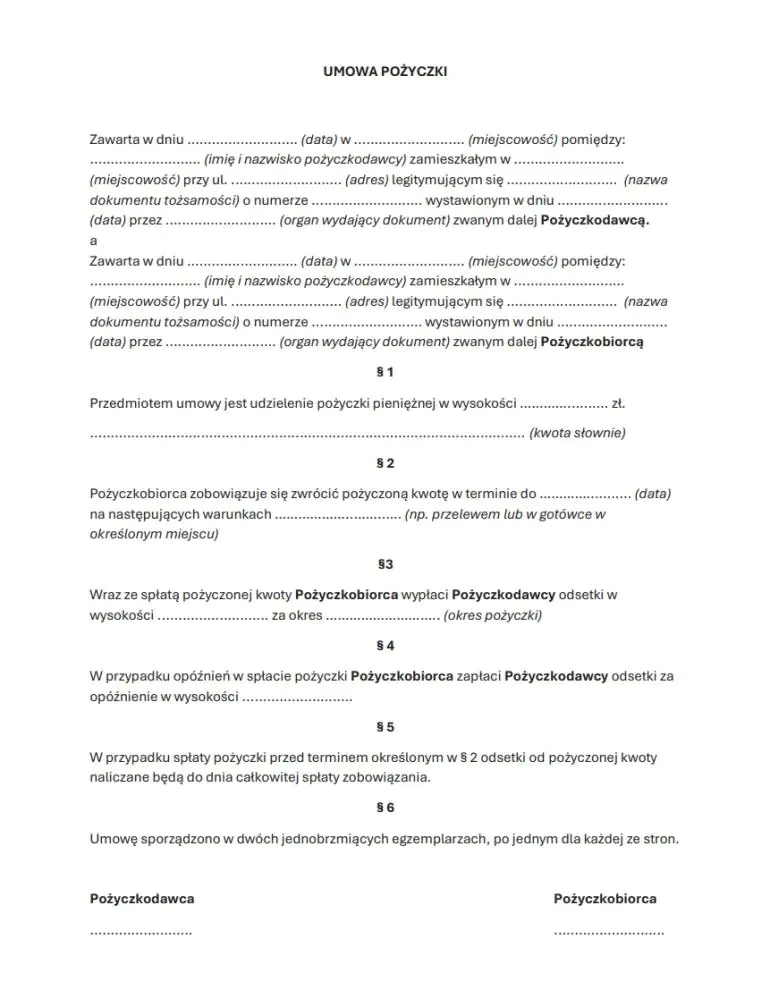

Umowa pożyczki prywatnej [wzór]

Zaciągając pożyczkę w banku lub firmie pozabankowej, umowa zawsze będzie mieć formę pisemną – bez względu na kwotę potencjalnego zobowiązania. W przypadku pożyczek pomiędzy osobami fizycznymi bywa już różnie – nawet kiedy ich kwoty przekraczają 1.000 zł (nie powoduje to nieważności umowy). Jeśli planujesz zostać jedną ze stron umowy o pożyczkę prywatną, to przygotowaliśmy jej wzór.

Powyższy wzór może być rozbudowany i uwzględniać dodatkowe postanowienia dotyczące np. potencjalnego zabezpieczenia lub możliwości wydłużenia okresu spłaty. Pamiętaj jednak, aby żaden z zapisów nie naruszał praw konsumenta.

Jeśli planujesz zaciągnąć pożyczkę w banku lub w firmie pozabanowej, ale chcesz wcześniej, i bez żadnych zobowiązań, zapoznać się ze wzorem umowy, to zazwyczaj masz dwa wyjścia. Po pierwsze część instytucji udostępnia na swoich stronach internetowych wzory, które możesz pobrać i sprawdzić w dowolnym momencie.

Po drugie możesz poprosić pracownika firmy pożyczkowej lub banku o przesłanie takiego dokumentu – jeśli odmówi, to od razu powinna zapalić się czerwona lampka.

FAQ

Czym różni się kredyt od pożyczki?

Kredytu może udzielić tylko bank lub SKOK, a pożyczkę – także osoba prywatna lub firma pozabankowa. Pożyczka nie musi mieć konkretnego celu ani formy pisemnej (do 1 000 zł), natomiast kredyt zawsze wymaga pisemnej umowy. Część kredytów udzielanych jest również na konkretny cel.

Czy od pożyczki prywatnej płaci się podatek?

Tak, pożyczka prywatna może wiązać się z obowiązkiem zapłaty podatku od czynności cywilnoprawnych (PCC). Obowiązek ten dotyczy pożyczkobiorcy i wynosi 0,5% od pożyczonej kwoty. Zwolnieniu z opodatkowania podlegają pożyczki udzielane między osobami należącymi do I grupy podatkowej, których łączna wartość nie przekracza 36 120 zł w okresie 5 lat.

Czy można zmienić warunki umowy pożyczki?

Tak, warunki umowy pożyczki można zmienić, ale wymaga to zgody obu stron – pożyczkodawcy i pożyczkobiorcy. Najlepiej, jeśli zmiany zostaną wprowadzone w formie pisemnego aneksu do umowy, który jasno określi nowe zasady spłaty. Tylko wtedy obie strony mają zabezpieczenie na wypadek ewentualnych nieporozumień.

Źródła

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=wdu19640160093