RRSO jest to jeden z najważniejszych parametrów kredytu, który pokazuje jego całkowity koszt w ujęciu procentowym w skali roku. Banki mają obowiązek podawać wysokość RRSO przy ofertach, aby ułatwić klientom ich porównanie i znalezienie najkorzystniejszej opcji finansowania. Sprawdź, co dokładnie oznacza RRSO oraz jak wykorzystać ten wskaźnik przy porównaniu ofert kredytowych.

Najważniejsze informacje

- RRSO oznacza Rzeczywistą Roczną Stopę Oprocentowania, która odzwierciedla wartość procentową całkowitego kosztu kredytu w ujęciu rocznym.

- RRSO nie jest tym samym co oprocentowanie kredytu, ponieważ obejmuje także inne koszty zobowiązania np. prowizję i ubezpieczenie.

- Z założenia RRSO służy do porównania ofert kredytowych, ponieważ im ten wskaźnik jest niższy, tym kredyt jest korzystniejszy finansowo.

- Aby znaleźć najtańszy kredyt według RRSO, najlepiej porównuj oferty według tej samej kwoty i okresu spłaty zobowiązania oraz tego samego rodzaju rat.

- 1. Co to jest RRSO?

- 2. Czym się różni RRSO od oprocentowania?

- 2.1. Czym się różni RRSO od całkowitego kosztu kredytu?

- 3. Z czego się składa RRSO?

- 4. Jak jest liczone RRSO?

- 4.1. Jak obliczyć RRSO samodzielnie?

- 5. Gdzie szukać informacji o RRSO kredytu?

- 6. Jakie RRSO jest korzystne?

- 7. Jak porównać RRSO, by wybrać korzystną ofertę kredytu?

- 7.1. Dlaczego przy porównaniu RRSO znaczenie ma ten sam okres kredytowania?

- 8. Czy warto kierować się RRSO przy wyborze kredytu?

Co to jest RRSO?

RRSO jest to skrót od Rzeczywistej Rocznej Stopy Oprocentowania. Pojęcie to oznacza wskaźnik, który pokazuje całkowity koszt kredytu jako wartość procentową całkowitej kwoty kredytu w stosunku rocznym.

RRSO jest jednym z najważniejszych parametrów kredytu, ponieważ odzwierciedla wszystkie obowiązkowe koszty, jakie musisz ponieść w związku z zaciągnięciem zobowiązania. Na koszty te składa się zazwyczaj nie tylko samo oprocentowanie, ale też różne opłaty i prowizje, które nie zawsze są jasno przedstawione w ofercie. Wszystkie takie koszty obrazuje jednak Rzeczywista Roczna Stopa Oprocentowania i to w możliwie najprostszy sposób – jako procent od pożyczonego kapitału w skali roku.

Definicję RRSO znajdziesz w ustawie o kredycie konsumenckim oraz o ustawie o kredycie hipotecznym. Zgodnie z przepisami banki i instytucje pożyczkowe mają obowiązek informowania o wysokości tego wskaźnika w swoich ofertach kredytów i pożyczek. Znajomość RRSO jest niezwykle ważna, ponieważ dzięki temu łatwiej będzie Ci porównać oferty i podjąć świadomą decyzję o zaciągnięciu zobowiązania.

Czym się różni RRSO od oprocentowania?

RRSO różni się od oprocentowania zakresem kosztów, jakie odzwierciedla. Oba parametry widnieją w ofercie kredytu i oba mają wartość procentową, ale:

- oprocentowanie nominalne – obejmuje wyłącznie koszt odsetek w skali roku,

- Rzeczywista Roczna Stopa Oprocentowania – pokazuje całkowity koszt kredytu w ujęciu rocznym, a więc obejmuje nie tylko koszt odsetek, ale też prowizji i innych opłat pobieranych przez bank.

Wskaźnik RRSO jest bardziej kompleksowy od oprocentowania, dlatego znacznie lepiej obrazuje faktyczny koszt kredytu. Warto o tym pamiętać, ponieważ instytucje finansowe w reklamach kredytów często podkreślają właśnie niskie oprocentowanie. Tymczasem ze względu na dodatkowe opłaty kredyt wcale nie jest tani i pułapkę tę demaskuje właśnie Rzeczywista Roczna Stopa Oprocentowania.

Czym się różni RRSO od całkowitego kosztu kredytu?

RRSO różni się od całkowitego kosztu kredytu, pomimo że ten koszt odzwierciedla. Oto na czym polega ta różnica:

- całkowity koszt kredytu – jest to konkretna kwota, jaką musisz zwrócić do banku w całym okresie kredytowania ponad sumę, jaką od niego pożyczyłeś (kapitał kredytu + całkowity koszt kredytu = całkowita kwota do spłaty);

- RRSO – jest to całkowity koszt kredytu wyrażony procentowo w skali roku.

Przykładowo, przy zobowiązaniu w kwocie 10 000 zł z okresem spłaty 12 miesięcy i z oprocentowaniem nominalnym 10% całkowity koszt kredytu wyniesie 549,91 zł. Z kolei Rzeczywista Roczna Stopa Oprocentowania wynosi 10,47 %.

Z czego się składa RRSO?

Na RRSO składają się wszystkie koszty, jakie poniesiesz w związku z zaciągnięciem zobowiązania. Zgodnie z przepisami w skład Rzeczywistej Rocznej Stopy Oprocentowania wchodzą w szczególności:

- oprocentowanie nominalne – jest to koszt korzystania z kapitału, który przekłada się na wysokość odsetek doliczanych przez bank do rat kredytowych;

- prowizje i opłaty przygotowawcze – np. prowizja za udzielenie kredytu lub opłata administracyjna za rozpatrzenie wniosku;

- koszty usług lub produktów dodatkowych – jeśli ich poniesienie jest niezbędne do otrzymania kredytu lub uzyskania go na określonych warunkach np. koszt ubezpieczenia, opłata za otwarcie i prowadzenie rachunku, czy też opłata za wycenę nieruchomości przy kredycie hipotecznym;

- podatki – jeśli ich wysokość jest znana kredytodawcy np. podatek PCC od ustanowienia hipoteki przy kredycie hipotecznym.

Do RRSO nie wlicza się natomiast kosztów okołokredytowych np. opłat notarialnych związanych z zakupem mieszkania finansowanego kredytem hipotecznym. Wskaźnik nie uwzględnia również kosztów, jakie bank może naliczyć w przypadku opóźnienia w spłacie zobowiązania np. odsetek za opóźnienie i opłat za monity.

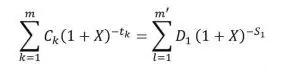

Jak jest liczone RRSO?

Banki i instytucje pożyczkowe obliczają RRSO według matematycznego wzoru, który widnieje w załączniku nr 4 do ustawy o kredycie konsumenckim. Rzeczywista Roczna Stopa Oprocentowania liczona jest więc zawsze według tych samych zasad, dzięki czemu rzetelnie odzwierciedla całkowity koszt kredytu.

Wzór na RRSO wygląda następująco:

Poszczególne symbole we wzorze oznaczają:

- X – rzeczywistą roczną stopę oprocentowania;

- m – numer kolejny ostatniej wypłaty raty kredytu;

- k – numer kolejny wypłaty, zatem 1 ≤ k ≤ m;

- CK – kwotę wypłaty k;

- tK – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem

- każdej kolejnej wypłaty, zatem t1 = 0;

- m’ – numer kolejny ostatniej spłaty lub wnoszonych opłat;

- l – numer kolejny spłaty lub wnoszonych opłat;

- Dl – kwotę spłaty lub wnoszonych opłat;

- Sl – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat.

Przy obliczaniu Rzeczywistej Rocznej Stopy Oprocentowania kredytodawca musi uwzględnić też konkretne założenia przewidziane w przepisach, np. że kredyt jest spłacany zgodnie z harmonogramem. Jeśli więc planujesz nadpłaty lub zdarzą Ci się opóźnienia w spłacie rat, rzeczywiste koszty kredytu mogą się różnić od tych wyliczonych przez bank.

Jak obliczyć RRSO samodzielnie?

Aby samodzielnie obliczyć RRSO, możesz skorzystać z ustawowego wzoru. W praktyce jednak jest to dość trudne, bo wzór jest skomplikowany i wymaga wykonania zaawansowanych obliczeń.

Znacznie wygodniejszym rozwiązaniem jest skorzystanie z gotowego narzędzia dostępnego na naszej stronie, jakim jest kalkulator RRSO. Za jego pomocą w kilka chwil obliczysz procentowy koszt całkowity kredytu, po wpisaniu podstawowych parametrów zobowiązania. Tak naprawdę jednak nie musisz liczyć wskaźnika, ponieważ wysokość Rzeczywistej Rocznej Stopy Oprocentowania dla danej oferty kredytu ma obowiązek podać Ci sam bank.

Gdzie szukać informacji o RRSO kredytu?

Informację o wysokości RRSO kredytu znajdziesz w jego ofercie. Zgodnie z przepisami bank ma obowiązek podać konsumentowi wskaźnik RRSO jeszcze przed udzieleniem kredytu:

- w materiałach marketingowych – wysokość RRSO widnieje na ulotkach, w reklamach telewizyjnych kredytu i na stronie internetowej banku z ofertą, ale wskaźnik jest tu obliczony dla tzw. reprezentatywnego przykładu;

- w formularzu informacyjnym – przed podpisaniem umowy bank ma obowiązek przekazać Ci na trwałym nośniku formularz informacyjny, w którym znajdziesz wszystkie warunki kredytu, w tym także wysokość RRSO dla Twojej indywidualnej kwoty i okresu spłaty zobowiązania.

Oprócz tego wysokość wskaźnika widnieje w samej umowie kredytowej. Co do zasady bank jednak podaje Rzeczywistą Roczną Stopę Oprocentowania już na etapie prezentowania oferty kredytu, aby ułatwić Ci jej ocenę i porównanie z ofertami w innych instytucjach.

Spróbuj tego

Jakie RRSO jest korzystne?

RRSO jest korzystne, jeśli jest możliwie jak najniższe. Niski poziom wskaźnika oznacza niski całkowity koszt kredytu, a więc także mniejszą kwotę, jaką trzeba będzie finalnie zwrócić do banku. To właśnie te czynniki – całkowity koszt kredytu i całkowita kwota do spłaty – decydują o tym, czy kredyt jest korzystny. Nie zawsze świadczy o tym natomiast niskie oprocentowanie kredytu.

Przykład

Ewa postanowiła wziąć kredyt gotówkowy w kwocie 10 000 zł i z okresem spłaty 24 miesiące. Wstępnie zainteresowały ją dwie oferty – oferta banku A z oprocentowaniem 9% oraz oferta banku B z oprocentowaniem 7,9% w skali roku.

W pierwszej chwili Ewa wybrała ofertę banku B ze względu na znacznie niższe oprocentowanie. Dopiero jednak porównanie ofert według RRSO uświadomiło jej, że jest to oferta droższa, ponieważ okazało się, że bank pobiera prowizję za udzielenie kredytu.

| Oferta | Oprocentowanie | Prowizja | RRSO | Całkowita kwota do spłaty |

|---|---|---|---|---|

| Bank A | 9% | 0% | 9,38% | 10 964,34 zł |

| Bank B | 7,9% | 2% | 10,33% | 11 060,48 zł |

Wyższy wskaźnik rzeczywistej stopy przy ofercie B oznacza zatem, że w sumie Ewa musiałaby oddać do banku znacznie większą sumę pieniędzy niż w ramach oferty A – z wyższym oprocentowaniem, ale z niższym RRSO.

Jak porównać RRSO, by wybrać korzystną ofertę kredytu?

Chcąc wybrać korzystną ofertę kredytu, najlepiej porównać RRSO w poszczególnych bankach. Aby jednak takie porównanie było miarodajne, dokonaj go dla konkretnego zobowiązania, czyli:

- w tej samej kwocie,

- z tym samym okresem spłaty,

- z takim samym systemem rat (równe lub malejące).

Kiedy masz już kilka ofert z tą samą kwotą i okresem kredytowania, porównaj je bezpośrednio według wartości RRSO. Ta, która ma najniższy poziom wskaźnika, oznacza najtańszy kredyt. Aby to potwierdzić, dodatkowo porównaj całkowitą kwotę do spłaty, która przy najtańszej ofercie powinna być również najniższa. Zobacz, jak to działa na przykładzie.

Przykład

Załóżmy, że chcesz wziąć najtańszy kredyt gotówkowy w kwocie 20 000 zł na okres 36 miesięcy. Porównywarka kredytów wskazuje następujące oferty kredytowe według tych parametrów:

| Numer oferty | Kwota do spłaty | Oprocentowanie | Prowizja | RRSO | Wysokość raty |

|---|---|---|---|---|---|

| 1 | 22 555,62 zł | 7,98 % | 0% | 8,28 % | 626,55 zł |

| 2 | 23 063,67 zł | 9,50 % | 0% | 9,92 % | 640,66 zł |

| 3 | 23 762,84 zł | 8,86 % | 4% | 12,19 % | 660,08 zł |

Najniższe RRSO (8,28%) ma oferta nr 1 i jest ona także najtańsza, o czym świadczy najniższa kwota do spłaty (22 555,62 zł). Najwyższe RRSO ma oferta nr 3 i jest ona także najdroższa (ma największą kwotę do spłaty), choć ma niższe oprocentowanie niż oferta nr 2.

Dlaczego przy porównaniu RRSO znaczenie ma ten sam okres kredytowania?

Przy porównaniu ofert według RRSO ważny jest ten sam okres kredytowania, ponieważ wskaźnik jest wyliczany w stosunku rocznym. To natomiast oznacza, że im dłużej spłacasz zobowiązanie, tym koszty początkowe (np. prowizja) rozkładają się na więcej lat. Przez to RRSO jest niższe, pomimo tej samej kwoty kredytu i tych samych parametrów kosztowych (np. oprocentowania i prowizji). Jednocześnie dłuższy okres kredytowania powoduje, że rośnie całkowita kwota odsetek. Kredyt staje się więc droższy w ujęciu kwotowym pomimo niższego RRSO.

Właśnie dlatego chcąc znaleźć najtańszy kredyt, powinieneś porównywać oferty dla tego samego okresu spłaty. Analogicznie ważny jest ten sam rodzaj rat, ponieważ przy ratach równych Rzeczywista Roczna Stopa Oprocentowania jest zazwyczaj niższa niż przy ratach malejących.

Spróbuj tego

Czy warto kierować się RRSO przy wyborze kredytu?

Przy wyborze kredytu warto kierować się RRSO, ponieważ porównanie tego wskaźnika pomaga znaleźć najtańszą ofertę. Pamiętaj jednak, że Rzeczywista Roczna Stopa Oprocentowania informuje wyłącznie o kosztach zobowiązania w ujęciu rocznym. Z tego względu jest miarodajnym wyznacznikiem najtańszej oferty, jeśli porównujesz ją do innych dla tej samej kwoty kredytu, okresu spłaty i rodzaju rat. Szukając korzystnego kredytu, warto też sprawdzić inne informacje np. ile wyniesienie całkowita kwota do spłaty.

Kredyt powinien być jednak dopasowany także do Twoich potrzeb i możliwości finansowych. Właśnie dlatego przy porównaniu ofert zwracaj uwagę nie tylko na RRSO. Z Twojego punktu widzenia ważniejsza od kosztu zobowiązania może być np. niższa rata, atrakcyjna oferta ubezpieczenia lub proste formalności kredytowe.

Pamiętaj również, że rzeczywiste koszty kredytu mogą okazać się inne, niż wynikało to z początkowo wyliczonego RRSO. Wystarczy, że wybierzesz inny okres kredytowania lub w trakcie trwania umowy dokonasz nadpłaty kredytu.

FAQ - najczęściej zadawane pytania

Czy bank ma obowiązek podawać RRSO?

Tak. Zgodnie z przepisami dotyczącymi kredytów konsumenckich banki i instytucje pożyczkowe muszą informować klientów o wysokości RRSO w ofertach i materiałach reklamowych. Dzięki temu możesz poznać rzeczywisty koszt zobowiązania jeszcze przed podpisaniem umowy.

Dlaczego chwilówki mają bardzo wysokie RRSO?

Chwilówki mają bardzo wysokie RRSO, ponieważ wskaźnik przelicza koszty na skalę roczną, podczas gdy okres spłaty takich pożyczek wynosi zwykle tylko 30 dni. Z tego powodu RRSO może wynosić nawet kilkadziesiąt lub kilkaset procent, mimo że sama kwota kosztów nie zawsze jest bardzo wysoka.

Co oznacza RRSO 0%?

RRSO 0% oznacza, że kredyt nie generuje żadnych kosztów i musisz zwrócić dokładnie taką samą kwotę, jaką pożyczyłeś. W praktyce najczęściej dostępne są chwilówki i kredyty ratalne z RRSO 0%, przy których należy spełnić dodatkowe warunki, aby uniknąć opłat.

Źródła

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=wdu20111260715

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20170000819

A jaki jest wzór na obliczenie RRSO bo chyba o nim Pani zapomniała

Dziękuję za czujność. Wzór uzupełniony.