Promesa kredytowa jest dokumentem, który może wystawić bank, aby potwierdzić możliwość udzielenia Ci kredytu. Wcześniej musisz jednak wywiązać się z ustalonych warunków. Sprawdź, do czego może Ci się przydać promesa kredytowa oraz jak ją uzyskać krok po kroku.

O promesę kredytową zazwyczaj wnioskują klienci, którzy planują większe inwestycje z finansową pomocą banku np. chcą kupić nieruchomość i wziąć na ten cel kredyt hipoteczny. Zanim bank udzieli im takiego kredytu, może minąć nawet wiele tygodni. Wcześniej może jednak wydać im właśnie promesę kredytową, która potwierdzi ich możliwości do zaciągnięcia zobowiązania i przez to np. umożliwi podpisanie umowy z deweloperem.

Najważniejsze informacje

- Promesa kredytowa jest to oficjalne, pisemne potwierdzenie banku, że po analizie zdolności kredytowej klienta jest on gotów udzielić mu kredytu na określonych warunkach. Dokument ten nie potwierdza zatem przyznania kredytu, a jedynie możliwość jego otrzymania przez daną osobę w określonej przyszłości.

- Klienci indywidualni najczęściej wnioskują o promesę udzielenia kredytu hipotecznego, ponieważ jest im ona potrzebna np. do zawarcia umowy przedwstępnej zakupu nieruchomości lub umowy deweloperskiej.

- Bank wydaje promesę kredytową na wniosek klienta i może z tego tytułu pobrać od niego dodatkową opłatę. W przypadku kredytu hipotecznego promesa kredytowa często jest darmowa, a jeśli jest odpłatna, to kosztuje zazwyczaj około 100-200 zł.

- 1. Co to jest promesa kredytowa?

- 2. Kiedy bank wystawia promesę kredytową i do czego się ona przydaje?

- 3. Co zawiera promesa kredytowa?

- 4. Wzór promesy kredytowej

- 5. Ile kosztuje promesa kredytowa?

- 6. Jak długo jest ważna promesa kredytowa i czy jest wiążąca?

- 7. Jak uzyskać promesę kredytową krok po kroku?

Co to jest promesa kredytowa?

Promesa kredytowa jest to pisemne oświadczenie banku, w którym zobowiązuje się on do udzielenia klientowi kredytu na określonych warunkach. Taki dokument bank wystawia na podstawie analizy zdolności kredytowej klienta, ale może to zrobić jeszcze przed wydaniem ostatecznej decyzji kredytowej, a nawet przed złożeniem kompletnego wniosku o kredyt.

Co ważne, promesa kredytowa zazwyczaj jest warunkowa, a zatem przewiduje możliwość udzielenia kredytu dopiero po spełnieniu przez kredytobiorcę dodatkowych wymagań. W przypadku promesy kredytu hipotecznego takimi wymogami mogą być np.:

- przedstawienie zabezpieczenia kredytu – czyli przede wszystkim wskazanie nieruchomości, na której bank będzie mógł ustanowić hipotekę;

- wniesienie wkładu własnego w wymaganej przez bank wysokości – np. minimum 20% wartości nieruchomości;

- dostarczenie kompletu dokumentów – np. operatu szacunkowego nieruchomości oraz umowy deweloperskiej lub umowy przedwstępnej zakupu mieszkania.

Choć promesa jest formą przyrzeczenia (obietnicy) udzielenia kredytu, nie zawsze oznacza gwarancję otrzymania finansowania. Dokument ten jest bowiem najczęściej jedynie potwierdzeniem, że kredytobiorca ma zdolność kredytową do zaciągnięcia zobowiązania, jednak faktyczne udzielenie kredytu może zależeć także od innych czynników.

Kiedy bank wystawia promesę kredytową i do czego się ona przydaje?

Bank wystawia promesę kredytową wyłącznie na wniosek klienta, ponieważ nie jest to dokument standardowo wydawany w procesie kredytowym. To Ty zatem decydujesz, czy chcesz się o nią ubiegać. Kiedy warto to zrobić? Promesa kredytowa przydaje się do potwierdzenia swoich możliwości finansowych na wczesnym etapie ubiegania się o kredyt i w związku z tym może być potrzebna w wielu sytuacjach:

Przy zakupie mieszkania z rynku wtórnego

Promesa kredytowa pomoże Ci przekonać sprzedającego, że będziesz mieć środki na zakup mieszkania. Dzięki temu szybciej podpisze on z Tobą umowę przedwstępną sprzedaży nieruchomości, a być może także zgodzi się na niższy zadatek, który jest podstawowym zabezpieczeniem takiej umowy.

Przy zakupie mieszkania na rynku pierwotnym

Przy ubieganiu się o kredyt hipoteczny na zakup mieszkania od dewelopera będziesz musiał dostarczyć do banku umowę deweloperską. Wielu deweloperów uzależnia jednak jej podpisanie od dostarczenia właśnie promesy kredytowej.

Przy ubieganiu się o kredyt z dotacją

Jeśli jesteś przedsiębiorcą, możesz ubiegać się w banku o kredyt firmowy z dotacją np. z Banku Gospodarstwa Krajowego. Wówczas w celu dopełnienia formalności związanych z dofinansowaniem potrzebna będzie Ci promesa kredytowa, którą trzeba dostarczyć do BGK.

W celu wzmocnienia swojej pozycji negocjacyjnej

Promesa kredytowa zwiększa Twoją wiarygodność finansową, a zatem może okazać się Twoją kartą przetargową podczas negocjacji np. dotyczących ceny nieruchomości, czy też innych warunków jej sprzedaży.

Co zawiera promesa kredytowa?

Treść promesy kredytowej może różnić się w poszczególnych bankach, jednak dokument ten zazwyczaj zawiera następujące informacje:

- miejsce i datę wystawienia promesy;

- dane banku i wnioskodawcy;

- treść promesy – czyli wyraźne zobowiązanie banku do udzielenia kredytu;

- ogólne warunki przyrzeczonego kredytu – przede wszystkim maksymalną kwotę, jaką bank może pożyczyć kredytobiorcy, ale też np. cel i okres kredytowania, oprocentowanie kredytu itp.;

- listę warunków, jakie muszą być spełnione, by doszło do zawarcia umowy kredytowej;

- okres ważności promesy – czyli termin, w jakim bank może spełnić swoje zobowiązanie udzielenia kredytu;

- klauzule wyłączające obowiązywanie promesy – czyli określające, kiedy zobowiązanie banku do udzielenia kredytu wygaśnie lub w jakich sytuacjach bank będzie mógł zmienić warunki finansowania określone w promesie kredytowej;

- podpis osoby upoważnionej do wystawienia promesy.

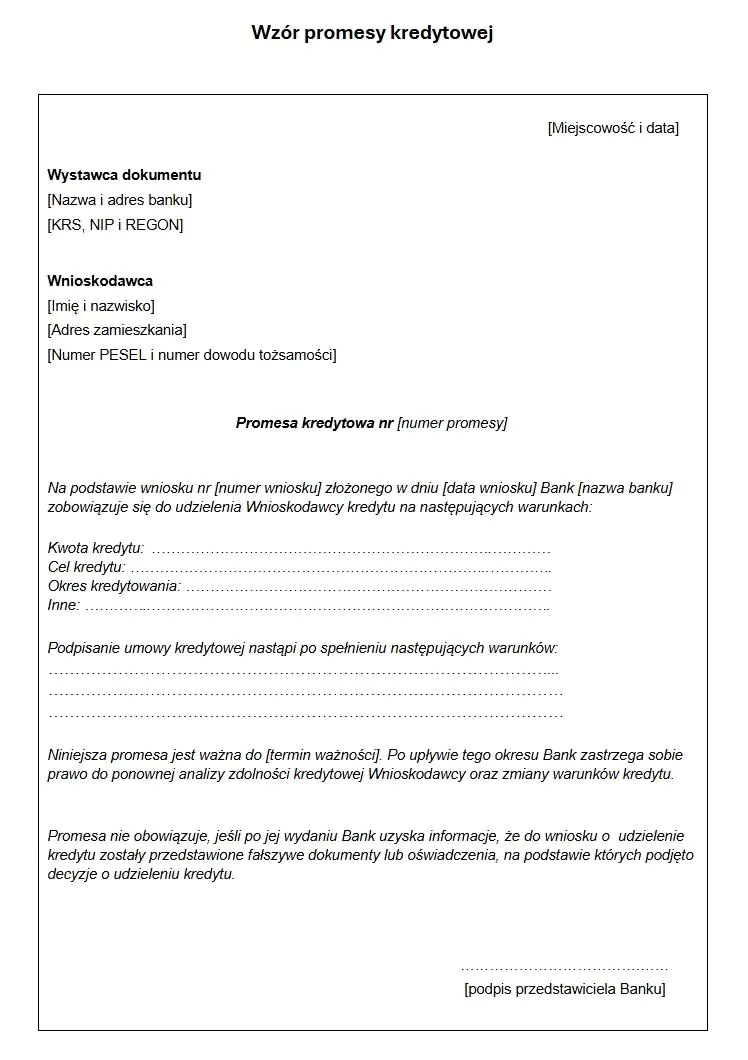

Wzór promesy kredytowej

Promesa kredytowa ma formę krótkiego, ale precyzyjnego dokumentu, który potwierdza zdolność kredytową i wstępną gotowość banku do udzielenia finansowania. Choć jej treść może różnić się w zależności od instytucji, każdy wzór zawiera kluczowe informacje – od kwoty i rodzaju kredytu, po warunki, jakie musisz spełnić, aby ostatecznie podpisać umowę.

Ile kosztuje promesa kredytowa?

Bank wystawia promesę kredytową na specjalne życzenie klienta, a zatem ma prawo za jej wydanie pobrać dodatkową opłatę. Aktualnie jednak w wielu bankach promesa kredytowa do kredytu hipotecznego jest bezpłatna, zwłaszcza jeśli klient stara się o nią w ramach standardowej procedury kredytowej.

Tylko niektóre instytucje pobierają opłaty za promesę kredytową i przykładem jest tutaj np. Alior Bank, w którym wynosi ona 150 zł, czy też BOŚ Bank, który nalicza prowizję w wysokości 200 zł.

Znacznie częściej banki pobierają natomiast opłatę za promesę kredytową od klientów firmowych i w ich przypadku jest ona zdecydowanie wyższa. Przykładowo, promesa kredytowa w PKO BP dla klientów korporacyjnych kosztuje 0,2% kwoty kredytu i nie mniej niż 2 000 zł. Z kolei w Alior Banku klienci biznesowi za taki dokument muszą zapłacić 0,4% kwoty kredytu i min. 2 500 zł.

Podsumowując, to, ile kosztuje promesa kredytowa, zależy od rodzaju kredytu, ale też statusu klienta oraz podejścia danego banku. Koszt wydania takiego dokumentu najlepiej zatem sprawdzić w aktualnej tabeli opłat i prowizji, jaka zwykle znajduje się na stronie internetowej danej instytucji.

Jak długo jest ważna promesa kredytowa i czy jest wiążąca?

Promesa kredytowa ma swoją ważność, co oznacza, że bank zobowiązuje się w niej do udzielenia kredytu tylko w określonym terminie od dnia wystawienia dokumentu. Okres ważności promesy zawsze jest też precyzyjnie określony w jej treści i najczęściej wynosi od 30 do 60 dni. Co ważne, promesa zobowiązuje bank do udzielenia kredytu w okresie jej ważności, ale zazwyczaj tylko pod warunkiem że klient:

- spełni wszystkie wymagania wskazane w dokumencie,

- jego sytuacja finansowa nie pogorszy się do czasu podpisania umowy.

Bank może zatem odmówić Ci udzielenia kredytu pomimo wystawienia promesy kredytowej. Może to zrobić na przykład w sytuacji, gdy w okresie jej obowiązywania:

- stracisz pracę lub obniżą się Twoje dochody,

- pogorszy się Twoja historia kredytowa w BIK np. ze względu na zwiększenie zadłużenia lub opóźnienia w spłacie zobowiązań,

- nie dostarczysz wszystkich dokumentów wymaganych przez bank ,

- wskazane przez Ciebie nieruchomość nie spełni warunków do zabezpieczenia kredytu (np. będzie miała obciążenia, wady prawne lub zbyt niską wartość),

- nie wniesiesz wymaganego wkładu własnego.

Pod względem mocy wiążącej najkorzystniejsza jest bezwarunkowa promesa kredytowa, która nie przewiduje konieczności spełnienia przez kredytobiorcę dodatkowych warunków. Taką promesę banki wystawiają jednak dość rzadko, zwłaszcza dla klientów starających się o kredyt mieszkaniowy.

Jak uzyskać promesę kredytową krok po kroku?

Bank może wydać Ci promesę kredytową dopiero po przeanalizowaniu Twojej zdolności kredytowej. O wydanie promesy najprościej zatem wnioskować już po złożeniu wniosku kredytowego i dołączeniu do niego wszystkich dokumentów.

Równie dobrze możesz jednak ubiegać się o wydanie takiego dokumentu wcześniej, ale będzie to wymagało wówczas dopełnienia pewnych formalności. Poniżej podpowiadamy, jak się starać o promesę kredytową w takim przypadku krok po kroku:

- Wybierz bank, w którym planujesz wziąć kredyt – wniosek o promesę kredytową najlepiej złóż od razu w banku, w którym masz szansę uzyskać najlepsze warunki kredytowania. Porównaj zatem oferty w kilku instytucjach i postaraj się wybrać np. najkorzystniejszy kredyt mieszkaniowy.

- Sprawdź, na jakich zasadach możesz ubiegać się o promesę kredytową – skontaktuj się z wybranym bankiem i dowiedz się, czy wydanie promesy wiąże się z opłatą oraz co będzie Ci potrzebne do złożenia wniosku o wystawienie takiego dokumentu.

- Przygotuj niezbędne dokumenty – w celu przeanalizowania zdolności kredytowej bank może wymagać od Ciebie dostarczenia dokumentów dotyczących Twojej sytuacji finansowej np. zaświadczenia o zatrudnieniu i zarobkach, wyciągów bankowych, czy też zeznań podatkowych. Jeśli promesa kredytowa ma dotyczyć kredytu hipotecznego, możesz od razu przygotować także dokumenty dotyczące nieruchomości np. operat szacunkowy i numer księgi wieczystej.

- Złóż wniosek o promesę kredytową – w zależności od banku wniosek o promesę kredytową będziesz mógł złożyć online lub tylko osobiście w oddziale. Zrobisz to natomiast poprzez wypełnienie stosownego formularza oraz dołączenie do niego wymaganych dokumentów.

- Zaczekaj na decyzję banku – weryfikacja dokumentów oraz analiza zdolności kredytowej zwykle trwa od 2 do 14 dni. Po tym czasie możesz się zatem spodziewać wydania promesy kredytowej lub odmowy jej wystawienia.

- Odbierz promesę kredytową – bank poinformuje Cię, kiedy i w jaki sposób możesz otrzymać promesę kredytową. Dokument ten najczęściej jednak należy odebrać osobiście w oddziale.

Pamiętaj, że bank może odmówić Ci wydania promesy kredytowej, jeśli uzna, że nie masz wystarczającej zdolności kredytowej. W takim przypadku poproś bank o uzasadnienie swojej decyzji i jeśli okaże się to konieczne, popracuj nad poprawą swojej sytuacji finansowej np. poprzez spłatę innych zobowiązań. Rozważ też złożenie wniosku o promesę kredytową w innych bankach, ponieważ każda instytucja może zupełnie inaczej ocenić Twoje możliwości do zaciągnięcia zobowiązania.

FAQ – najczęściej zadawane pytania

Czym różni się promesa kredytowa od decyzji kredytowej?

Promesa kredytowa i decyzja kredytowa to dwa różne dokumenty. Promesę bank może bowiem wydać jeszcze przed złożeniem wniosku kredytowego, by jedynie wstępnie potwierdzić zdolność kredytową klienta do zaciągnięcia zobowiązania. Decyzja kredytowa wydawana jest natomiast już na podstawie kompletnego wniosku o kredyt, a zatem określa konkretne warunki kredytowania i jest podstawą do zawarcia umowy kredytowej.

Czy promesa kredytowa jest wiążąca?

Promesa kredytowa jest wiążąca dla banku, ale nie zawsze gwarantuje otrzymanie kredytu. Bank zobowiązuje się w niej bowiem do udzielenia kredytu, jednak zazwyczaj zaznacza, że będzie to możliwe dopiero po spełnieniu przez kredytobiorcę określonych warunków np. po ustanowieniu wymaganego zabezpieczenia.

Co daje promesa kredytowa?

Promesa kredytowa pomaga kredytobiorcy przede wszystkim wykazać się wiarygodnością finansową jeszcze na wczesnym etapie ubiegania się o kredyt. Posiadanie takiego dokumentu nie tylko wzmacnia więc jego pozycję negocjacyjną np. w rozmowach ze sprzedającym mieszkanie, ale często jest wręcz konieczne np. w celu zawarcia umowy deweloperskiej.

Santander Bank Polska nie udziela promesy

W tabeli opłat i prowizji Santandera widnieje cena promesy:

toip.santander.pl/produkt/kredyty-hipoteczne