Za standardową 12-miesięczną polisę OC można zapłacić jednorazowo lub w ratach. Większość ubezpieczycieli dopuszcza możliwość rozłożenia płatności w czasie. Choć ostateczny koszt OC może być w takiej sytuacji nieznacznie wyższy, jest to rozwiązanie, z którego kierowcy chętnie korzystają. Istotne jest jednak, by należność opłacić w wyznaczonym terminie.

Zakup OC, szczególnie w pakiecie z dodatkowym autocasco, bywa sporym wydatkiem. Osoby, które nie mogą wyłożyć jednorazowo takiej kwoty, mogą zdecydować się na zakup polisy na raty. Nieopłacenie kolejnej raty nie oznacza, że ochrona ustaje, a polisa jest nieważna. Kierowca musi jednak liczyć się z konsekwencjami jak naliczenie odsetek czy przekazanie należności do windykacji. Zadłużenie może też skutkować brakiem automatycznego odnowienia polisy w kolejnym roku. Kierowca jeżdżący bez ważnego OC, naraża się na wysoką karę z UFG.

Najważniejsze informacje

- Dla wielu osób jednorazowy wydatek na OC rzędu kilkuset złotych to nie lada problem, dlatego decydują się na płatność ratalną, nawet jeśli oznacza to dopłatę.

- Brak płatności raty za OC jest jedną z najczęstszych przyczyn przerwy w ciągłości ubezpieczenia OC. Według szacunków UFG może to być nawet 30% przypadków.

- Zaleganie z opłaceniem raty za OC nie oznacza braku ochrony ubezpieczeniowej, jednak ubezpieczyciel może np. wstrzymać wypłatę odszkodowania do czasu opłacenia składki.

- Uporczywa opieszałość w opłacaniu składki za OC może skutkować zleceniem windykacji zewnętrznej lub egzekucją komorniczą.

Czy nieopłacona polisa OC jest ważna?

Jeśli ubezpieczający nie zapłaci za polisę (płatność jednorazowa) lub nie uregulował pierwszej raty (płatność ratalną), OC może nie zadziałać. Niekiedy ubezpieczyciel decyduje się utrzymać ochronę, gdy jednak klient nadal zwleka z płatnością, rozpoczyna postępowanie windykacyjne.

A co dzieje się w sytuacji, gdy właściciel pojazdu opłaci pierwszą ratę za OC, a potem nie reguluje kolejnych? Umowa obowiązkowego ubezpieczenia pojazdu nadal obowiązuje, ale zaniechanie lub zapominalstwo w tej kwestii mogą skutkować m.in.:

- przekazaniem przez ubezpieczyciela należności do windykacji,

- naliczeniem odsetek z tytułu braku płatności,

- wpisem do Krajowego Rejestru Długów,

- niemożnością automatycznego przedłużenia polisy na kolejny rok i w konsekwencji karą za brak ważnego OC nałożoną przez UFG.

Grzywna z UFG może być najbardziej dotkliwa dla kierowcy - kara za brak obowiązkowej polisy OC uzależniona jest od minimalnej płacy brutto. W zależności od tego, jak długo jeździsz bez ubezpieczenia, grzywna może wynosić nawet dwukrotność tej kwoty. Warto zaznaczyć, że z każdym kolejnym rokiem kara za brak OC rośnie.

Ile wynoszą kary za brak ważnego OC w 2026 roku?

Kara za brak OC dla samochodu osobowego w 2026 roku wynosi:

- za opóźnienie do 3 dni – 1920 zł,

- za zwłokę od 4 do 14 dni – 4810 zł,

- za przekroczenie terminu powyżej 14 dni – 9610 zł.

Nawet za jeden dzień braku ciągłości ubezpieczenia OC można dostać karę. Polisę należy kupić najpóźniej w dniu rejestracji samochodu, jednak nie później niż przed wyjazdem autem na drogę.

Jak wygląda procedura egzekucji płatności za ratę?

Proces egzekucji płatności może przebiegać nieco inaczej w poszczególnych towarzystwach ubezpieczeniowych:

- Agent ubezpieczeniowy - w większości firm agent ubezpieczeniowy będzie miał pomniejszoną prowizję lub zostanie ona zabrana w całości, jeśli rata nie zostanie opłacona przez klienta.

- List z towarzystwa ubezpieczeniowego - po tym, jak skontaktuje się z Tobą agent ubezpieczeniowy, nastąpi również kontakt ze strony towarzystwa ubezpieczeniowego. Jest to o tyle ważne, że jeżeli zdecydowałeś się nie podawać numeru telefonu podczas zawierania polisy, list z TU będzie jedyną formą przypomnienia. Dlatego też ważne jest, aby posługiwać się aktualnymi danymi adresowymi.

- Dział windykacji towarzystwa ubezpieczeniowego - każda firma ubezpieczeniowa chce przede wszystkim odzyskać swoje pieniądze, więc ponowi kontakt. Tym razem jednak będzie nieco bardziej zdecydowana.

- Firma windykacyjna - na tym etapie należy wykazać przynajmniej minimalną chęć spłaty zobowiązania. W przeciwnym razie czekają Cię przykre konsekwencje, jak np. zgłoszenie do Krajowego Rejestru Dłużników oraz BIK, co negatywnie wpłynie na Twoją zdolność kredytową.

- Komornik - egzekucja komornicza jest najbardziej nieprzyjemną formą egzekucji długu i nikt nie chce jej doświadczyć. Komornik ma prawo zająć nam wynagrodzenie lub mienie na poczet spłaty zobowiązania.

Pamiętaj, że wezwania do zapłaty są generowane i wysyłane automatyczne w oparciu o bazę danych z zaległościami. To powoduje, że bardzo często płatność i wezwanie do zapłaty "mijają się". Jeśli dostałeś wezwanie do zapłaty, a już uregulowałeś należność i masz dowód wpłaty, nie masz się czym przejmować.

Gdzie szukać najtańszego ubezpieczenia na raty?

W kalkulatorze rankomat.pl szybko możesz sprawdzić, które towarzystwa ubezpieczeniowe proponują rozłożenie płatności za OC na raty. Aby to zrobić, uzupełnij dane wymagane w formularzu i wybierz opcję "Pokaż oferty". Po chwili zostaniesz przekierowany do wyników kalkulacji cen ubezpieczenia OC.

Szczegółową informację o planie ratalnym znajdziesz w zakładce ze szczegółami każdej oferty.

Widok formularza kalkulatora OC i AC rankomat.pl

Sposób zapłaty za obowiązkowe ubezpieczenie pojazdu często zależy z jednej strony od dostępnych środków, z drugiej od roztropności kierowcy. Aby uniknąć problemów lub nieprzyjemności, czasem wystarczy dokładna analiza ofert dostępnych na rynku. Być może okaże się, że rozkładanie płatności za OC nie będzie konieczne. Jeśli jednak zdecydowałeś się na to rozwiązanie, dokładnie przelicz całościowe koszty i sprawdź warunki, jakie proponuje Ci wybrane towarzystwo.

W kalkulatorze OC i AC znajdziesz kilkanaście propozycji ubezpieczenia i sprawdzisz, czy należność można zapłacić w ratach. Jeśli nie chcesz płacić jednorazowo, skorzystaj z możliwości płatności rozłożonej w czasie.

Dlaczego rozkładamy płatność za OC na raty?

Koszty ubezpieczenia samochodu mogą znacznie przerastać możliwości finansowe jego właściciela, nawet przy najkorzystniejszej ofercie z kalkulatora OC i AC. Natomiast zakup ubezpieczenia na raty jest o tyle wygodny, że nie trzeba jednorazowo wydawać dużej kwoty.

Oczywiście lepiej jest rozłożyć płatność za ochronę OC na raty niż zrezygnować z jej zakupu w ogóle. Warto przypomnieć, że jeśli dojdzie do zdarzenia drogowego bez ważnego ubezpieczenia, Ubezpieczeniowy Fundusz Gwarancyjny wypłaca poszkodowanemu stosowne świadczenie. Następnie będzie jednak dochodził od sprawcy zwrotu wypłaconych pieniędzy w ramach tak zwanego regresu.

Czy polisa OC na raty opłaca się ubezpieczonemu?

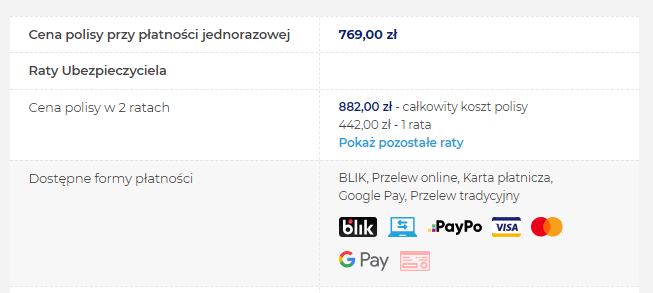

Płatność w ratach oznacza zazwyczaj wyższy koszt polisy, dlatego wiele osób uzna takie działanie za nieopłacalne. Z opcji płatności ratalnej chętnie skorzystają jednak osoby, które nie mogą sobie pozwolić na jednorazowy wydatek rzędu kilkuset złotych (jeszcze więcej zapłacą właściciele pojazdów decydujący się na zakup kompleksowej ochrony). Kierowca, który planuje zakup polisy na raty, powinien porównać propozycje kilku towarzystw, aby zweryfikować, jak duża będzie dopłata. Być może korzyści płynące z rozłożenia płatności w czasie będą większe niż ewentualna zwyżka ceny ubezpieczenia.

Sposób regulowania należności za polisę OC to kwestia indywidualna. Każdy kierowca ma inne potrzeby i możliwości, dlatego powinien wybrać wariant, który najbardziej mu odpowiada. To, o czym nie może zapomnieć, to obowiązek wykupienia OC i utrzymania ciągłości ochrony.

FAQ – najczęściej zadawane pytania

Kto odpowiada za niezapłaconą ratę, jeśli przejąłem polisę OC po poprzednim właścicielu?

Sprzedający i kupujący solidarnie odpowiadają za zapłatę składki aż do dnia powiadomienia ubezpieczyciel o zmianie właściciela. Zbywca pojazdu powinien poinformować towarzystwo, że sprzedał pojazd, aby ubezpieczyciel miał aktualne dane. Sprawa wydaje się prosta, zbywca powinien uregulować wszystkie raty należne do momentu sprzedaży auta. Kupujący ma obowiązek opłacać raty od momentu przejęcia samochodu.

Jeśli ubezpieczyciel nie został poinformowany o zmianie właściciela, a zbywca nie uregulował należności, towarzystwo zwróci się do niego o zapłatę należności. Jeśli firma ubezpieczeniowa ma dane nowego właściciela, może od niego żądać uregulowania zaległej raty. Jeśli ani sprzedawca, ani nabywca nie płacą za raty, towarzystwo może zadecydować, kto zostanie pociągnięty do odpowiedzialności i będzie musiał zapłacić.

Czy ubezpieczyciel może odmówić sprzedaży OC na raty?

Tak, ubezpieczyciel ma prawo odmówić rozłożenia płatności na raty. Powodów może być kilka, np. Twoja historia w danej firmie – jeśli zdarzyło Ci się spóźniać z opłacaniem rat lub płatność trafiła do windykacji, towarzystwo ma argumenty, by odmówić sprzedaży polisy na raty. Podobnie, jeśli składka jest niewielka – wiele firm stosuje minimalny próg składki, który uruchamia system ratalny. Poniżej pewnej kwoty ubezpieczyciel nie zaproponuje rat. Inne powody, dla których ubezpieczyciel odmówi rat to niska wiarygodność kredytowa, niewielki staż kierowcy lub po prostu polityka firmy.

Co się stanie, jeśli nie opłacę raty za autocasco?

Postępowanie w przypadku polisy AC jest zależne od zapisów zawartych w Ogólnych Warunkach Ubezpieczenia danego towarzystwa. Jeśli nie opłacisz kolejnej składki w terminie, ubezpieczyciel poinformuje Cię o tym fakcie i poprosi o dotrzymanie warunków umowy. Jeśli mimo upomnienia składka nie zostanie uregulowana, samochód przestanie być chroniony w zakresie polisy AC.

Czy mogę zrezygnować z płatności ratalnej i zapłacić całość przed terminem płatności pierwszej raty?

Taka decyzja zawsze należy do ubezpieczyciela. Najprawdopodobniej przystanie na takie rozwiązanie, zmieniając zapisy umowy i przesyłając Ci nowy dokument do podpisania. Zawsze trzeba jednak skontaktować się z towarzystwem i zapytać, czy taka opcja jest możliwa i jakich formalności należy dopełnić.

Czy opłaca się rozłożyć płatność za OC na raty?

Jest to kwestia indywidualna. Jeśli kierowca nie ma możliwości wyłożenia większej kwoty jednorazowo, chce odciążyć budżet, raty mogą być dobrym rozwiązaniem. Trzeba jednak wziąć pod uwagę, że polisa rozłożona na raty jest zazwyczaj droższa. Jeśli kierowca chce sprawdzić, o ile wzrośnie cena, może skorzystać z kalkulatora OC i AC i porównać kwoty płatności jednorazowej, podzielonej na 2 czy 4 raty. W każdym towarzystwie może to wyglądać nieco inaczej.