Na cenę ubezpieczenia OC mają wpływ takie czynniki jak wiek właściciela samochodu czy zgromadzone przez niego zniżki. W wyliczeniu składki OC firmy ubezpieczeniowe biorą pod uwagę także inne elementy. Sprawdzamy od czego zależy cena polisy OC w 2026 i kto za takie ubezpieczenie będzie musiał zapłacić najwięcej.

To, jak dużo musisz zapłacić za polisę OC, wynika głównie z tego, jakim jesteś kierowcą. Towarzystwo ubezpieczeniowe nie bierze jednak pod uwagę wyłącznie historii ubezpieczenia właściciela pojazdu (liczby spowodowanych przez niego szkód komunikacyjnych), lecz również to, jakie ma on doświadczenie za kierownicą. Przykładowo, osoby które otrzymały prawo jazdy kilka lub kilkanaście lat wcześniej, mają większe szanse na zakup taniej polisy.

Najważniejsze informacje

- Na cenę OC samochodu wpływają takie czynniki jak wiek właściciela pojazdu, jego miejsce zamieszkania oraz historia ubezpieczeniowa.

- Do wyliczenia składki OC brane są pod uwagę także informacje o pojedzie: jego marka i model oraz pojemność silnika.

- Najwięcej za obowiązkowe OC płacą zwykle osiemnastolatkowie, a najmniej osoby ok. 60 roku życia.

- Właściciele pojazdów z dużą pojemnością silnika płacą najwięcej za OC.

- W 2025 roku najwięcej za obowiązkowe OC pojazdu płacili właściciele Audi oraz BMW.

- Od czego zależy cena OC?

- Jak wiek kierowcy wpływa na cenę OC?

- Jak miejsce zamieszkania wpływa na cenę OC?

- Jak stan cywilny wpływa na cenę OC?

- Jak historia ubezpieczenia wpływa na cenę OC?

- Jak pojemność silnika wpływa na cenę OC?

- Jak marka samochodu wpływa na cenę OC?

- Jak sytuacja na rynku ubezpieczeń wpływa na cenę OC?

- Gdzie kupić najtańsze OC? Sprawdź co proponują Ci wszystkie towarzystwa

- Jakie czynniki wpływają na wysokość składki AC?

- Jak zmienia się cena pakietu OC i AC w zależności od zakresu ochrony?

- Jak obniżyć cenę ubezpieczeń OC i AC?

Od czego zależy cena OC?

Wysokość składki OC zależy od kliku czynników związanych zarówno z kierowcą, jak i pojazdem.Na cenę OC wpływa m.in:

- wiek właściciela,

- liczba lat za kierownicą,

- historia szkodowości,

- miejsce zamieszkania

- stan cywilny.

Ważny jest również wiek i marka samochodu oraz pojemność silnika.

Jak wiek kierowcy wpływa na cenę OC?

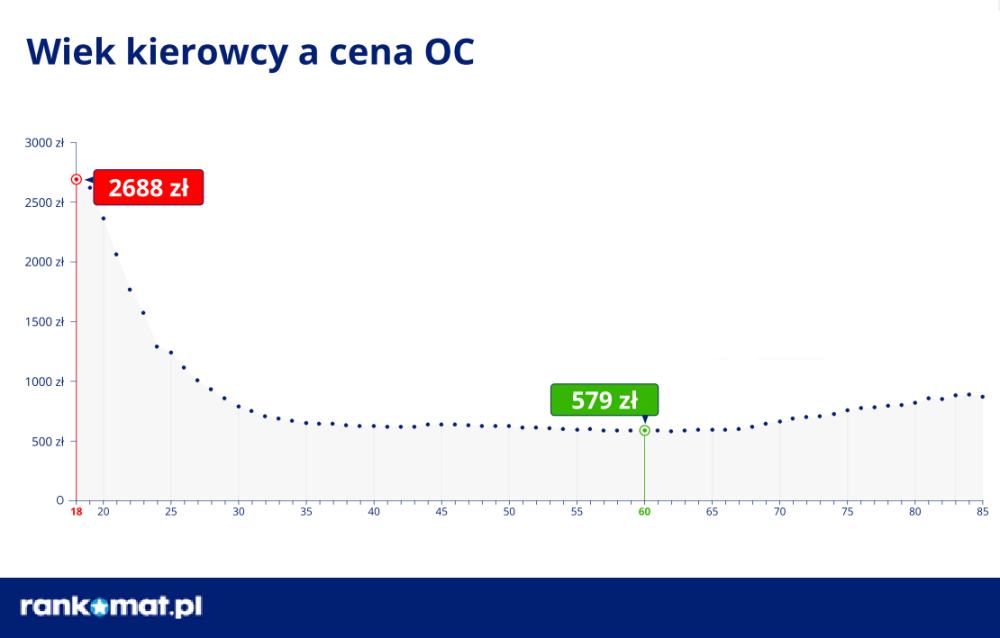

Im młodszym kierowcą jesteś, tym wyższa będzie składka Twojej polisy. Według danych rankomat.pl w 2025 roku najwięcej za obowiązkowe OC samochodu płacili osiemnastolatkowie - składka ich polisy wynosiła średnio 2688 zł. Wraz z wiekiem właściciela pojazdu malały koszty obowiązkowego ubezpieczenia jego samochodu. Najmniej za ubezpieczenie dla swojego pojazdu płaciły osoby w wieku 60 lat - było to średnio 579 zł. W przypadku osób powyżej sześćdziesiątego roku życia widać lekki wzrost składki - niemniej jednak nadal kwoty te wciąż są dużo mniejsze niż w przypadku najmłodszych kierowców samochodów.

Dlaczego to właśnie młodzi kierowcy płacą więcej za OC? Ich zazwyczaj krótki staż w prowadzeniu pojazdu powoduje, że większość ubezpieczycieli traktuje ich jako bardziej ryzykownych na drodze. Tylko nieliczne towarzystwa przyjmują chętnie do grona klientów młodych kierowców. Inne proponują młodym osobom bardzo wysokie ceny OC, aby zniechęcić ich do zakupu polisy. Bywa również tak, że wybrana firma wprowadza okresową promocję i ubezpiecza tylko wybraną przez siebie grupę docelową. Jeśli towarzystwo zmieni w ciągu ostatnich miesięcy swoją politykę cenową, propozycja ubezpieczenia na kolejny rok dla tego samego młodego kierowcy nie będzie już tak korzystna.

Jednak nawet młody i niedoświadczony kierowca może znaleźć tanie OC. Tak, jak np. 18-letnia Matylda z Dębicy. Dzięki porównaniu ofert w kalkulatorze rankomat.pl, zaoszczędziła na obowiązkowym ubezpieczeniu samochodu ponad 1200 zł.

Kalkulacja z marca 2026 dla 18-letniego mężczyzny z Dzierżoniowa (woj. dolnośląskie), samochód Volkswagen Polo z 2002 r., poj. silnika 1390 m3, benzyna.

Jak miejsce zamieszkania wpływa na cenę OC?

Miejsce zamieszkania właściciela pojazdu może wpłynąć na podwyższenie kosztów OC. Kalkulacja składki odbywa się bowiem na podstawie ryzyka powstania szkody na danym obszarze. Ubezpieczyciele sprawdzają m.in. statystyki wypadkowe, natężenie ruchu drogowego w miejscu zamieszkania oraz najbliższej okolicy właściciela auta, liczbę zarejestrowanych tam pojazdów czy nawet ukształtowanie terenu.

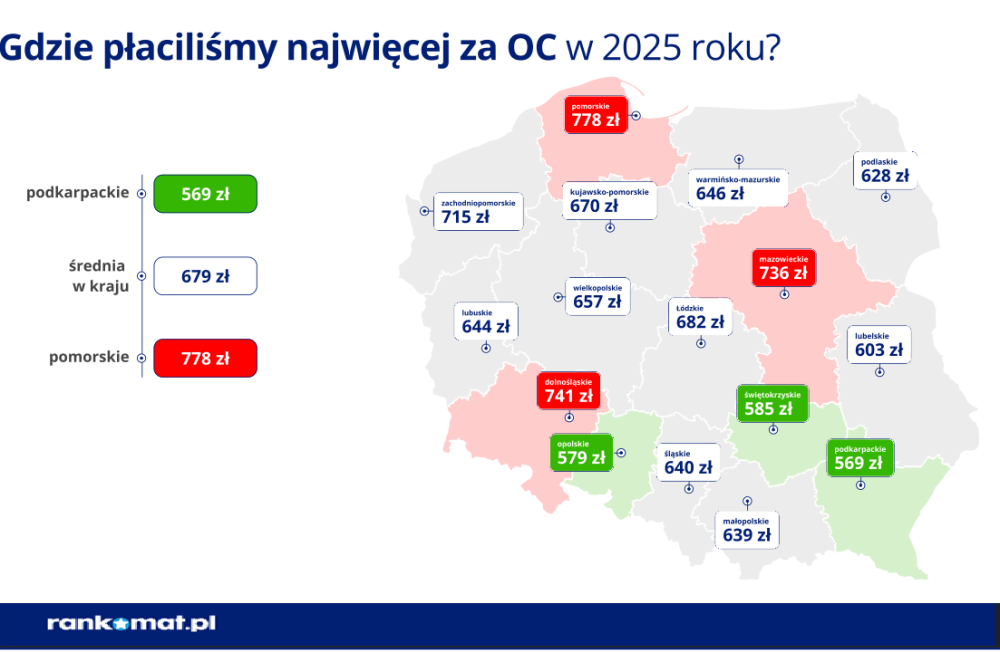

Jak wynika z danych rankomat.pl, w 2025 roku najwięcej za OC płacili mieszkańcy województwa pomorskiego (778 zł), natomiast najmniej właściciele samochodów zarejestrowanych w województwie podkarpackim (569 zł). Różnica wynosi 209 zł.

Ocena ryzyka ubezpieczenia kierowcy pod kątem miejsca zamieszkania może pójść znacznie dalej i obejmować konkretne miasto lub nawet dzielnicę. Przeprowadzka ze spokojnej okolicy do większej aglomeracji lub regionu, w którym częściej dochodzi do wypadków, może więc oznaczać dla właściciela auta podwyżkę ceny OC na kolejny rok.

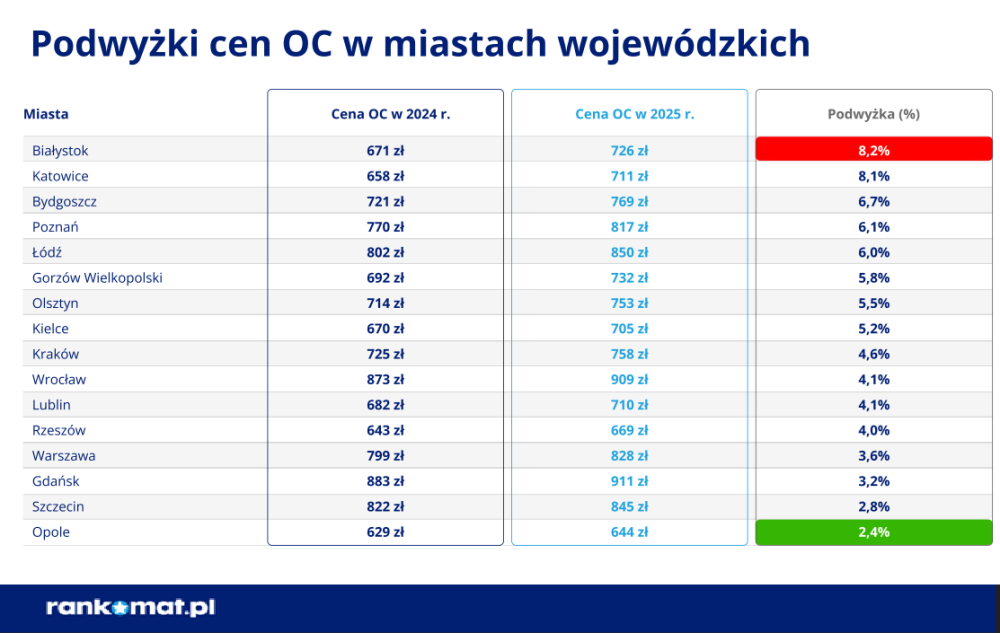

W 2025 roku średnio najwięcej za OC płacili mieszkańcy Gdańska (911 zł), a najmniej Opola (644 zł).

Jak stan cywilny wpływa na cenę OC?

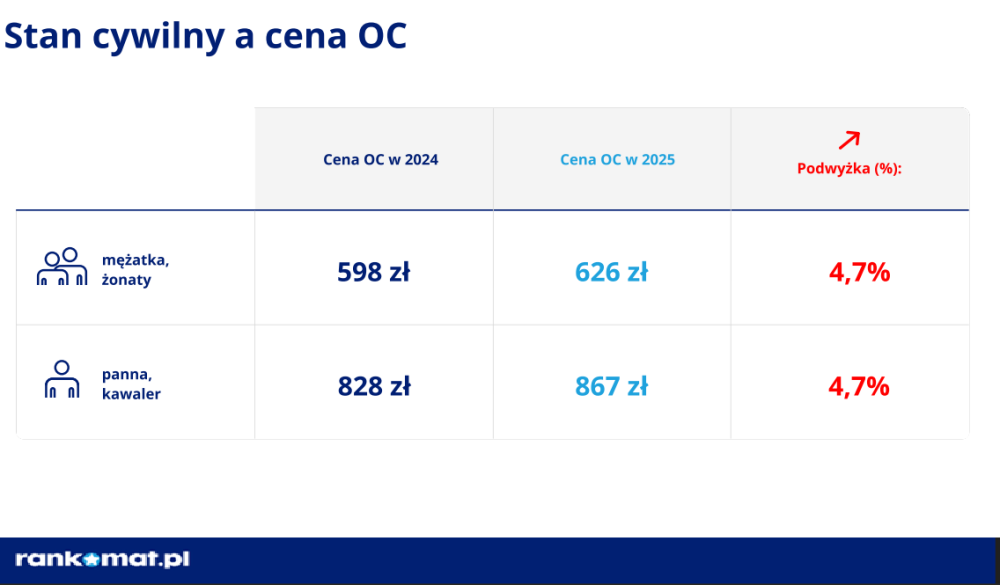

W niektórych firmach kierowcy posiadający rodzinę uważani są za bardziej ostrożnych, a co za tym idzie mniej ryzykownych na drodze. To z kolei przekłada się na tańsze ubezpieczenie OC. W 2025 roku osoby pozostające w związkach małżeńskich płaciły za OC średnio 626 zł. Ubezpieczenie dla pozostałych właścicieli pojazdu było średnio o ponad 200 zł droższe.

Zmiana stanu cywilnego może więc wpłynąć na podwyższenie/obniżenie ceny obowiązkowego ubezpieczenia pojazdu na kolejny rok. Oczywiście nie będzie to tak istotna modyfikacja, jak na przykład w przypadku zmiany miejsca zamieszkania kierowcy.

Jak historia ubezpieczenia wpływa na cenę OC?

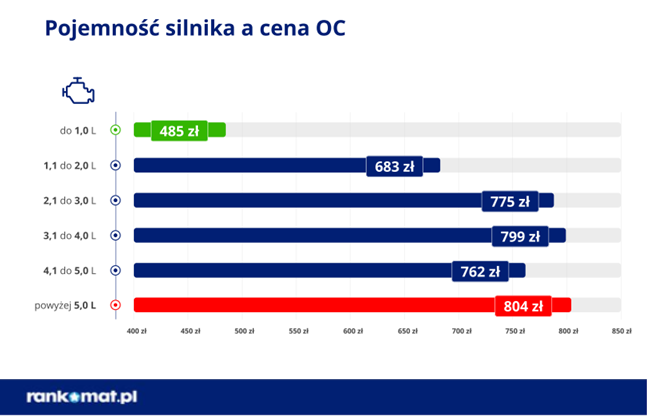

Jak pojemność silnika wpływa na cenę OC?

W wyliczeniu składki OC pod uwagę brana jest także pojemność silnika ubezpieczanego samochodu. Większa pojemność silnika przekłada się na większą moc samochodu, co dla firm ubezpieczeniowych może oznaczać większe prawdopodobieństwo spowodowania szkody na drodze. Im wyższa zatem pojemność silnika, tym droższa może być polisa OC.

W 2025 r. właściciele samochodów o pojemności silnika poniżej 1 l średnio płacili za OC 485 zł. Natomiast posiadacze aut o pojemności powyżej 5 l już 804 zł.

Znaczenie mogą mieć także wszelkiego rodzaju modyfikacje samochodu (tzw. tuning), które mają na celu zwiększenie mocy pojazdu. Posiadacze takich aut muszą liczyć się z wyższą składką, gdyż już na starcie przydzieleni są do grupy ryzykownych kierowców, rozwijających duże prędkości.

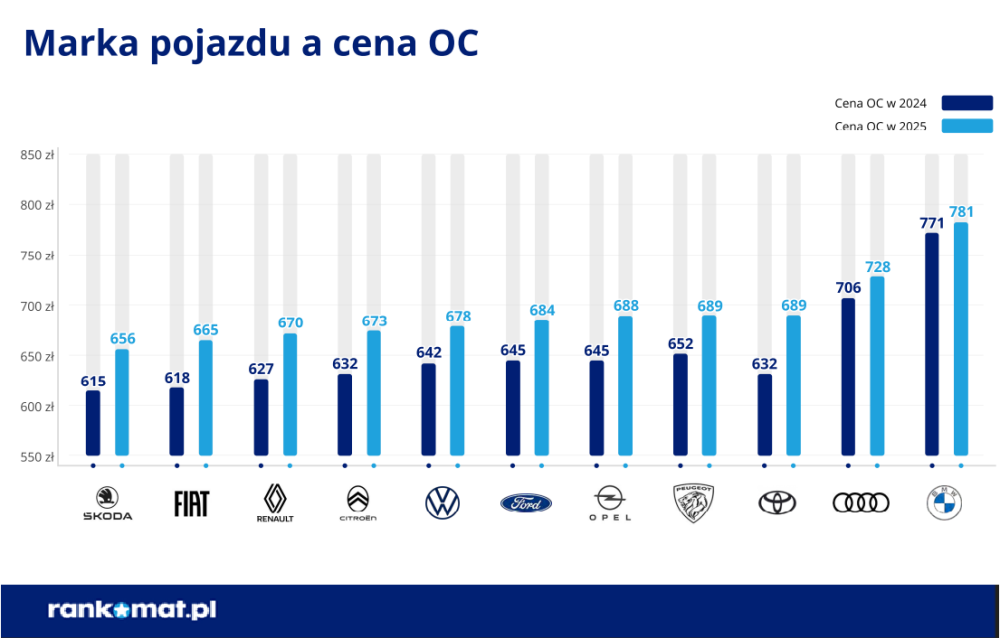

Jak marka samochodu wpływa na cenę OC?

W oczach ubezpieczycieli niektóre marki mogą być postrzegane jako bardziej ryzykowne niż inne, ponieważ są np. częściej wybierane przez młodych kierowców, nie mających jeszcze doświadczenia na drodze. Jak wynika z danych rankomat.pl, w 2025 roku najwięcej za OC płacili właściciele BMW (760 zł), a najmniej posiadacze Skody (655 zł).

Jak sytuacja na rynku ubezpieczeń wpływa na cenę OC?

Cena, którą płaci ubezpieczony, powinna odpowiadać ryzyku, na które naraża on ubezpieczyciela. Towarzystwo natomiast powinno otrzymać składki, które pozwolą na wypłatę ewentualnych odszkodowań, likwidacji szkód oraz działania przedsiębiorstwa. A więc nawet brak zmiany jakichkolwiek danych kierowcy i pojazdu we wniosku polisowym przy równoczesnym wzroście zniżek za bezszkodową jazdę (lub utrzymaniu ich na tym samym poziomie) nie musi oznaczać takiej samej lub tańszej oferty OC na kolejny rok.

Każde towarzystwo ubezpieczeniowe musi zadbać o swoją sytuację finansową w przyszłości. Jeśli więc ma powód, aby przypuszczać, że jego koszty wzrosną (np. w związku ze zmianą przepisów prawnych), może podnieść ceny polis dla wszystkich swoich klientów.

Gdzie kupić najtańsze OC? Sprawdź co proponują Ci wszystkie towarzystwa

Bez względu na to, jakim jesteś kierowcą i jakie auto posiadasz, aby znaleźć najtańsze dla siebie OC, porównaj oferty różnych towarzystw ubezpieczeniowych w kalkulatorze rankomat.pl.

Pamiętaj, że każda firma samodzielnie określa czynniki, które mają wpływ na ostateczną cenę polisy dla danego kierowcy. W ciągu roku cennik towarzystwa ubezpieczeniowego może zmienić się nawet kilkukrotnie. Dlatego nie można sugerować się tym, że Twój ubezpieczyciel był najtańszy w ubiegłym roku

Jakie czynniki wpływają na wysokość składki AC?

Analogicznie jak w przypadku ubezpieczenia OC, przy wyliczaniu składki firmy ubezpieczeniowe biorą pod uwagę kilka czynników. Oprócz historii pojazdu i informacji o jego właścicielu uwzględniane są również:

- Wiek i wartość pojazdu

Te dwie wartości często idą w parze – im starszy samochód, tym jego wartość jest niższa. Wielu ubezpieczycieli stosuje ograniczenia, np. ubezpiecza samochód, który ma nie więcej niż 15 lat.

- Miejsce parkowania

Parkowanie w garażu przy domu jest bezpieczniejsze niż na ogólnodostępnym parkingu, który nie jest monitorowany. W drugim przypadku ryzyko kradzieży jest wyższe, co oczywiście negatywnie odbija się na wysokości składki ubezpieczeniowej.

- Liczba i rodzaj zabezpieczeń antykradzieżowych

Szacując ryzyko, ubezpieczyciele biorą pod uwagę liczbę i rodzaj zabezpieczeń antykradzieżowych. Wiele firm ubezpieczeniowych precyzuje swoje wymagania w tym zakresie.

Przykładowo, w jednym z towarzystw ubezpieczeniowych, klienci którzy posiadają pojazd o wartości rynkowej do 100 000 zł, muszą posiadać jedno urządzenie zabezpieczające przed kradzieżą. Dla aut o wyższej wartości rynkowej wymagane są dwa niezależne od siebie urządzenia zabezpieczające.

- Zakres ochrony

Szeroki zakres ochrony oznacza zazwyczaj wysoką składkę ubezpieczenia AC. Kierowcy mają jednak możliwość zmodyfikowania niektórych parametrów polisy, by zapłacić mniej. Dotyczy to wyboru:

- sposobu naprawy – ubezpieczyciele proponują kosztorys, naprawę pojazdu w warsztacie partnerskim lub warsztacie autoryzowanym,

- pochodzenie części użytych do naprawy pojazdu – wybierać można wśród części oryginalnych i zamienników,

- amortyzacji – jej zastosowanie oznacza pomniejszenie odszkodowania o procentowo wyrażone zużycie części; wysokość amortyzacji jest powiązana z wiekiem pojazdu;

- wysokości udziału własnego (tzw. franszyza redukcyjna) w likwidacji szkody – to kwota odszkodowania, którą właściciel pojazdu pokrywa z własnej kieszeni.

Jak zmienia się cena pakietu OC i AC w zależności od zakresu ochrony?

Poniższa tabela prezentuje, ile może zaoszczędzić przykładowy kierowca, zmieniając zakres ochrony autocasco - pan Tomasz ma 54 lata, mieszka w Bielsku-Białej i posiada maksymalne zniżki z tytułu bezszkodowej jazdy. Jest właścicielem Opla Astra z 2014 r. (benzyna, poj. silnika 1,6 l)

| Naprawa | Części | Udział własny | Cena OC + AC |

| Autoryzowany warsztat | Oryginalne | brak | 1552 zł |

| Warsztat partnerski | Oryginalne | brak | 1254 zł |

| Kosztorys | Zamienne | 10% | 1007 zł |

| Kosztorys | Zamienne | brak | 970 zł (OC + AC mini - tylko żywioły) |

| Kosztorys | Zamienne | brak | 713 zł (OC + AC mini - tylko kradzież i żywioły) |

Jak obniżyć cenę ubezpieczeń OC i AC?

Aby obniżyć cenę ubezpieczenia OC i AC wypróbuj następujące sposoby:

1. Kup ubezpieczenia w pakiecie

Kupujesz ubezpieczenie OC, AC, NNW i assistance, a dodatkowo rozważasz skorzystanie z rozszerzeń oferowanych przez towarzystwo ubezpieczeniowe? Nie odkładaj w czasie zakupu dodatkowych polis. Jeżeli kupisz wszystkie ubezpieczenia od razu, zapłacisz mniej. Klienci wybierający pakiety ubezpieczeń mogą liczyć na atrakcyjne zniżki.

2. Porównaj cen przy pomocy porównywarki OC AC

Od kilku lat kupujesz ubezpieczenia w jednym towarzystwie ubezpieczeniowym, licząc, że w zamian za lojalność zaproponuje Ci on najlepszą cenę? Niekoniecznie tak musi być. By się o tym przekonać, skorzystaj z porównywarki OC i AC. Gdy odpowiesz na pytania zawarte w formularzu, otrzymasz oferty od wielu firm działających na polskim rynku ubezpieczeniowym. Stąd już tylko krok do wyboru najkorzystniejszej propozycji.

3. Opłać składkę w całości

Firmy ubezpieczeniowe proponują klientom rozłożenie kwoty składki na dwie, cztery, a niekiedy nawet dwanaście rat. Jeżeli opłacisz składkę z góry na cały rok, zapłacisz mniej.

Chcesz wiedzieć, ile naprawdę kosztuje OC i jak nie przepłacać za polisę? Ceny ubezpieczenia OC mogą różnić się nawet o kilkaset złotych w zależności od profilu kierowcy i parametrów samochodu. Zobacz, od czego zależy wysokość składki, jak ubezpieczyciele wyliczają cenę OC oraz jak można ją obniżyć.

FAQ – najczęściej zadawanie pytania – co wpływa na ceny OC i AC?

Czy miejsce parkowania wpływa na cenę OC?

Może to być jedna z informacji, która wpłynie na cenę ubezpieczenia samochodu. Istotna jest jednak tylko przy zakupie AC. Parkowanie auta w indywidualnym garażu będzie w ocenie ubezpieczyciela znacznie bezpieczniejsze niż np. pozostawianie go na ulicy.

Czy długość posiadania prawa jazdy wpływa na cenę OC?

Im bardziej doświadczony kierowca, tym zwykle niższa cena OC. Osoba, która dłużej ma prawo jazdy może mieć znacznie większe szanse na zakup taniego ubezpieczenia samochodu, bez względu na wypracowane zniżki za bezszkodową jazdę.

Czy mieszkańcy dużych miast płacą więcej za OC?

Zwykle im mniejsza miejscowość, tym niższa cena OC. Ubezpieczyciele biorą pod uwagę, że w dużych miastach jest duże natężenie ruchu i często występują korki. W efekcie ryzyko kolizji lub wypadku wzrasta, a wraz z nim wysokość składki.

Czy rodzaj paliwa wpływa na cenę OC?

Tak. Zdecydowanie najtańsze w ubezpieczeniu są auta elektryczne. Więcej kosztuje OC dla hybrydy, diesli, LPG, i samochodu tankowanego benzyną.

Czy płeć wpływa na cenę OC?

Ubezpieczyciele nie biorą pod uwagę płci przy określaniu ceny OC. Jednak zwykle mężczyźni płacą mniej za ubezpieczenie samochodu, ponieważ posiadają większe doświadczenie za kierownicą i wypracowane wieloletnie zniżki.