Średnia cena pakietu OC AC w lipcu 2026 r. wynosi 1389 zł, ale w praktyce składki AC zaczynają się już nawet od ok. 500 zł rocznie. Młodzi kierowcy płacą jednak znacznie więcej - czasem nawet ponad 5000 zł. Na podstawie kalkulacji użytkowników naszej porównywarki OC AC sprawdziliśmy, ile realnie kosztuje AC dla różnych grup kierowców, kto płaci najmniej i jak obniżyć cenę polisy.

Najważniejsze informacje

- Średnia cena pakietu OC + AC w 2026 roku wynosi około 1389 zł, ale indywidualne składki mogą zaczynać się już od ok. 500 zł lub przekraczać 5000 zł.

- Największy wpływ na koszt AC mają wartość samochodu, wiek kierowcy oraz historia bezszkodowej jazdy.

- Młodzi kierowcy płacą za autocasco nawet kilka tysięcy złotych więcej niż osoby z wieloletnim doświadczeniem.

- Mini AC jest tańsze od pełnego autocasco o około 32%, ale obejmuje jedynie wybrane ryzyka.

- Porównanie ofert różnych ubezpieczycieli może obniżyć koszt AC nawet o kilka tysięcy złotych.

- Ile kosztuje autocasco (AC) w 2026 roku?

- Od czego zależy cena autocasco w 2026 r.?

- Ile kosztuje AC dla młodego kierowcy?

- Ile kosztuje AC nowego samochodu?

- Ile kosztuje najtańsze autocasco?

- Ile kosztuje mini AC i czym różni się od pełnego autocasco?

- Czy autocasco się opłaca?

- Jak obniżyć cenę autocasco?

Ile kosztuje autocasco (AC) w 2026 roku?

Średnia cena pakietu OC AC w lipcu 2026 r. wynosi 1389 zł, jednak rzeczywiste oferty dla kierowców znacząco się różniły. W niektórych przypadkach różnica między najtańszą a najdroższą ofertą dla tej samej osoby przekraczała 3000 - 4000 zł.

Warto wiedzieć, że w przypadku ubezpieczeń dobrowolnych, zasada dotycząca wyceny składki w poszczególnych firmach jest podobna. Im większą odpowiedzialność za szkodę bierze na siebie ubezpieczyciel, tym więcej trzeba zapłacić za ubezpieczenie AC. Taryfy towarzystw są przy tym bardzo zróżnicowane. Oznacza to, że w danym towarzystwie za najlepsze ubezpieczenie AC możesz zapłacić nawet o kilkaset lub kilka tysięcy złotych więcej niż u konkurencji.

Przykładem może być 40-letnia Ewelina z Małopolski, która od 10 lat jeździ bezszkodowo i posiada Skodę Fabię z 2016 r. Najtańsza oferta pakietu OC AC to 792 zł, podczas gdy najdroższa propozycja wynosiła 4922 zł. Oznacza to różnicę 4130 zł przy identycznych danych kierowcy.

Ile kosztuje ubezpieczenie AC u różnych ubezpieczycieli w 2026?

Wyniki kalkulacji z 06.07.2026 r. dla 40-letniej kobiety z Andrychowa (woj. małopolskie), która od 10 lat jeździ bezszkodowo i wypracowała maksymalne zniżki OC i AC

Od czego zależy cena autocasco w 2026 r.?

Cena autocasco nie jest stała - każda oferta wyliczana jest indywidualnie, na podstawie danych kierowcy, pojazdu oraz wybranego zakresu ochrony. Na wysokość składki AC wpływają przede wszystkim:

- wartość samochodu (suma ubezpieczenia),

- wiek i doświadczenie kierowcy,

- historia szkód i wypracowane zniżki,

- miejsce zamieszkania i sposób parkowania auta,

- zakres ubezpieczenia,

- sposób likwidacji szkody (kosztorys czy warsztat),

- udział własny w szkodzie.

Największy wpływ na cenę AC mają wartość samochodu oraz wiek i doświadczenie kierowcy.

Jak wartość pojazdu wpływa na cenę AC?

Im wyższa wartość samochodu, tym wyższa składka autocasco. W przypadku szkody całkowitej, kradzieży czy nawet z pozoru drobnych uszkodzeń ubezpieczyciel wypłaca wyższe odszkodowanie i ponosi większe koszty likwidacji szkody (droższe części zamienne, ceny usług naprawczych) niż po uszkodzeniu auta o niewielkiej wartości. To bezpośrednio przekłada się na cenę polisy.

Przykład: Samochód o wartości ok. 20 tys. zł może mieć znacznie tańsze AC niż model w wersji wartej ponad 60 tys. zł.

| Model samochodu | Suma ubezpieczenia | Najtańsza oferta OCAC |

| Skoda Fabia 1.0 Active z 2016 r. | 17 700 zł | 792 zł |

| Skoda Fabia 1.4 TDI ScoutLine z 2018 r. | 29 900 zł | 877 zł |

| Skoda Fabia 1.5 Monte Carlo z 2024 r. | 60 300 zł | 991 zł |

| Na podstawie kalkulacji w porównywarce OC i AC rankomat.pl 06.07.2026 r., dla 40-letniej kobiety z Andrychowa (woj. małopolskie), która posiada maksymalne zniżki w OC i AC | ||

Wniosek: Wraz ze wzrostem wartości auta rośnie suma ubezpieczenia, a co za tym idzie, koszt AC.

Jak zakres ochrony wpływa na cenę autocasco?

Co do zasady, im szersza lista zdarzeń objętych umową, tym droższe będzie autocasco. Istotne jest również to, w jaki sposób zostanie przeprowadzona naprawa auta (w warsztacie czy na kosztorys), jakie części zostaną wykorzystane (oryginały czy zamienniki) i czy zgodzisz się na przejęcie części odpowiedzialności finansowej za szkodę (zastosowanie udziału własnego).

Cenę autocasco podnosi przede wszystkim:

- naprawa w autoryzowanym warsztacie (ASO),

- rozliczenie bezgotówkowe,

- zastosowanie części oryginalnych zamiast zamienników,

- brak udziału własnego,

- wariant All Risk.

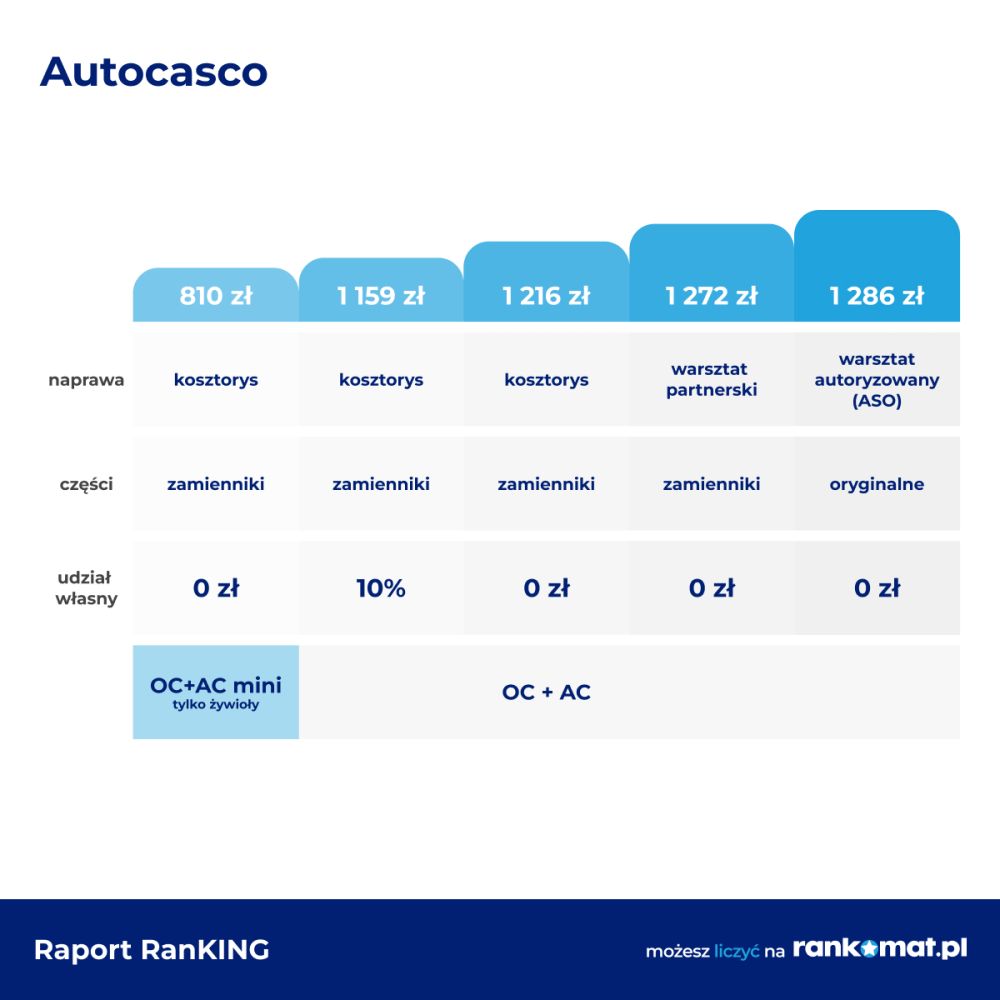

Przykład: Ta sama osoba może zapłacić za AC kilkaset złotych mniej, jeśli wybierze udział własny 500 - 1000 zł (lub 10% - 15%) naprawę kosztorysową i części zamienne niż w przypadku zniesienia udziału własnego i naprawy w ASO na częściach oryginalnych.

| Ubezpieczyciel | Najtańsza oferta OCAC / zakres ubezpieczenia AC | Oferta bez udziału własnego / części oryginalne |

| Uniqa | 792 zł udział własny: 1000 zł, 10% po kradzieży, zamienniki, kosztorys | 1282 zł |

| Link4 | 854,20 zł udział własny 500 zł, zamienniki, kosztorys | 1854,73 zł (AC All Risk) |

| Benefia | 884 zł udział własny 10%, zamienniki, kosztorys | 1042 zł |

| mtu24.pl | 985 zł udział własny 15%, 0 zł po kradzieży, zamienniki, kosztorys | brak oferty |

| Wiener | 1147 zł udział własny 1000 zł, zamienniki, kosztorys | 1659 zł |

| TUZ Ubezpieczenia | 4922 zł udział własny 0%, zamienniki, kosztorys | 5603 zł |

| Na podstawie kalkulacji w porównywarce OC i AC rankomat.pl 06.07.2026 r., dla 40-letniej kobiety z Andrychowa (woj. małopolskie), która posiada maksymalne zniżki w OC i AC. Samochód: Skoda Fabia z 2016 r. | ||

Wniosek: Dla tego samego kierowcy, różnice cenowe w AC w zależności od wybranego zakresu ochrony, mogą sięgać nawet 1000 złotych.

Ile kosztuje AC dla młodego kierowcy?

Młody kierowca za pakiet OC AC może zapłacić nawet od 2 100 do ponad 5 000 zł rocznie, a w przypadku droższych samochodów - jeszcze więcej. Składka jest zwykle o kilka tysięcy złotych wyższa niż w przypadku kierowcy z wieloletnim doświadczeniem i maksymalnymi zniżkami.

Towarzystwa ubezpieczeniowe oceniają młodszych kierowców jako grupę podwyższonego ryzyka. Osoby, które niedawno uzyskały prawo jazdy i nie mają historii bezszkodowej jazdy, statystycznie częściej powodują kolizje, dlatego płacą wyższe składki AC.

| Ubezpieczyciel | 40-letni kierowca | 20-letni kierowca |

| Uniqa | 792 zł | 2544 zł |

| Link4 | 854,20 zł | 2103,54 zł |

| Benefia | 884 zł | 5182 zł |

| mtu24.pl | 985 zł | 3481 zł |

| Na podstawie kalkulacji w porównywarce OC i AC rankomat.pl 06.07.2026 r., dla 40-letniej i 20-letniej kobiety z Andrychowa (młody kierowca kupuje pierwszą polisę AC). Samochód: Skoda Fabia z 2016 r. | ||

Wniosek: W przypadku tego samego samochodu, różnice w składce AC dla młodego vs starszego / doświadczonego kierowcy sięgają nawet kilku tysięcy złotych.

Ile kosztuje AC nowego samochodu?

W lipcu 2026 r. średnia cena ubezpieczenia OC AC nowego samochodu (rok pierwszej rejestracji 2026) wynosiła 2215 zł, czyli była o 59% wyższa od średniej ceny dla wszystkich roczników samochodów (1389 zł).

Ile kosztuje najtańsze autocasco?

W 2026 roku ceny ubezpieczeń autocasco w pakiecie z OC zaczynają się już od 518 zł! Tanie polisy trafiają głównie do osób w średnim wieku oraz posiadaczy pojazdów niższej wartości.

| Kierowca | Samochód | Najtańsza oferta OCAC |

| 43 lata, zam. Niezdów, woj. lubelskie | Nissan Leaf z 2016 r., elektryczny | 518 zł |

| 39 lat, zam. Bieńkówka, woj. małopolskie | Citroen Berlingo z 2015 r, diesel, poj. 1,6 l | 526 zł |

| 42 lata, zam. Jasionka, woj. podkarpackie | Chevrolet Cruze z 2010 r., benzyna, poj. 1,0 l | 527 zł |

| 31 lat, zam. Sosnowiec, woj. śląskie | Renault Clio z 2014 r, diesel, poj. 1,5 l | 542 zł |

| 38 lat, zam. Zawiercie, woj. śląskie | Volkswagen Polo z 2009 r., benzyna, poj. 1,4 l | 545 zł |

Na podstawie kalkulacji w porównywarce OC i AC rankomat.pl w 2026 r. | ||

Ile kosztuje mini AC i czym różni się od pełnego autocasco?

Mini AC kosztuje średnio 942 zł rocznie i jest o około 32% tańsze niż pełne autocasco (1389 zł). Indywidualne oferty minicasco różnią się dla poszczególnych kierowców zarówno pod względem zakresu ochrony, jak i ceny - różnice sięgają zazwyczaj kilkuset złotych, choć bywają też oferty na kilka tysięcy zł.

Przykład: 40-latka z Małopolski otrzymała propozycje OC z AC mini od 8 ubezpieczycieli. Najtańsza polisa kosztowała 543 zł, a najdroższa 3669 zł.

| Ubezpieczyciel | Zakres ubezpieczenia AC mini | Cena polisy |

| mtu24.pl | kradzież | 543 zł |

| Trasti | żywioły | 558 zł |

| Uniqa | kradzież, żywioły | 575 zł |

| Beesafe | kradzież, żywioły, zderzenie ze zwierzyną | 904,85 zł |

| Link4 | kradzież, żywioły, zderzenie ze zwierzyną | 914,32 zł |

| Benefia | kradzież, żywioły, zderzenie ze zwierzyną | 960 zł |

| Wiener | wypadek, uszkodzenie - szkoda częściowa i całkowita | 1189 zł |

| TUZ Ubezpieczenia | żywioły, zderzenie ze zwierzyną - szkoda całkowita | 3669 zł |

| Na podstawie kalkulacji w porównywarce OC i AC rankomat.pl 06.07.2026 r., dla 40-letniej kobiety z Andrychowa (woj. małopolskie), która posiada maksymalne zniżki w OC i AC. Samochód: Skoda Fabia z 2016 r. | ||

Czym różni się mini autocasco od pełnego AC?

Standardowe AC zapewnia ochronę kompleksową, m.in. przy szkodach częściowych (np. stłuczka z własnej winy), zderzeniu ze zwierzęciem czy uszkodzeniu auta przez nieznanego sprawcę, natomiast Mini AC ogranicza się do najpoważniejszych ryzyk.

Czy autocasco się opłaca?

Autocasco opłaca się kupić przede wszystkim wtedy, gdy koszt ewentualnej naprawy lub utraty samochodu byłby dla Ciebie dużym obciążeniem finansowym. AC chroni nie tylko przed skutkami kolizji z własnej winy, ale także przed kradzieżą, zniszczeniem auta przez żywioły czy uszkodzeniem przez nieznanego sprawcę.

W przypadku samochodu wartego np. 60 000 zł, bez AC szkoda całkowita może oznaczać stratę kilkudziesięciu tysięcy złotych.

Kiedy warto kupić pełne AC?

Zakup pełnego autocasco jest szczególnie uzasadniony, gdy:

- posiadasz nowy samochód lub auto o wysokiej wartości rynkowej,

- kupiłeś pojazd w leasingu lub kredycie (często jest to wymóg finansującego),

- Twój model ma drogie części i kosztowne naprawy,

- parkujesz auto na ulicy lub w miejscu o podwyższonym ryzyku kradzieży,

- nie chcesz pokrywać z własnej kieszeni szkód powstałych z Twojej winy.

W przypadku droższych aut nawet niewielka stłuczka może oznaczać wydatek rzędu kilku lub kilkunastu tysięcy złotych. W takiej sytuacji składka AC stanowi formę zabezpieczenia przed dużą stratą.

Kiedy można rozważyć mini AC?

Mini AC może być rozsądnym wyborem, jeśli:

- jeździsz starszym samochodem o niższej wartości,

- najbardziej obawiasz się kradzieży lub szkody całkowitej,

- chcesz ograniczyć koszt polisy, ale nie rezygnować całkowicie z dodatkowej ochrony.

To rozwiązanie pozwala zabezpieczyć się przed największą stratą przy znacznie niższej składce niż w przypadku pełnego autocasco.

Podsumowując: autocasco opłaca się wtedy, gdy potencjalna strata po szkodzie byłaby dla Ciebie większym obciążeniem niż koszt rocznej składki.

Uwaga! Jeśli zdecydujesz się na zakup polisy, sprawdź najpierw czym różnią się dostępne warianty ubezpieczenia AC - pełne, mini czy all risk - żeby wybrać zakres ochrony odpowiedni dla Twojego samochodu. Dopiero potem porównaj konkretne ceny w kalkulatorze.

Szukasz samego OC? Sprawdź ile kosztuje ubezpieczenie OC samochodu.

Jak obniżyć cenę autocasco?

Cenę ubezpieczenia AC możesz obniżyć, jeśli:

- wprowadzisz udział własny,

- wybierzesz naprawę kosztorysową zamiast warsztatowej,

- zdecydujesz się na części zamienne,

- połączysz AC z OC w pakiecie,

- porównasz oferty kilku towarzystw.

Poniżej przedstawiamy ceny OCAC wyliczone dla przykładowego kierowcy, w zależności od wybranego zakresu ochrony.

Zanim jednak dojdziesz do tego etapu, sprawdź propozycje cenowe różnych firm. Pamiętaj, że każdy ubezpieczyciel wyliczając cenę dobrowolnego AC korzysta z własnego taryfikatora. Co istotne, w każdej firmie nieco inna informacja może wpłynąć na wysokość składki.

Ponieważ ceny autocasco w poszczególnych firmach różnią się od siebie nawet o kilka tysięcy złotych, a najdroższe polisy niekoniecznie gwarantują najlepszy zakres ubezpieczenia, najlepiej będzie skorzystać z kalkulatora OC i AC i porównać oferty kilkunastu ubezpieczycieli. Warto przy tym zwrócić uwagę nie tylko na cenę autocasco, ale również warunki umowy.

Potrzebujesz wsparcia podczas wyboru najlepszego i najtańszego ubezpieczenia AC Twojego samochodu? Skontaktuj się z nami lub pozostaw na naszej stronie swój numer telefonu. Pomożemy Ci w zakupie taniej polisy, dopasowanej do Twoich indywidualnych potrzeb.

Najczęściej zadawane pytania o autocasco (AC)

Dlaczego ceny autocasco są tak różne?

Decydują o tym dwa czynniki. Po pierwsze, tak jak w OC, każdy ubezpieczyciel ma swoją politykę cenową i sam decyduje, ile u niego zapłacisz. Po drugie, w AC towarzystwo i jego klient, a nie ustawodawca, decyduje o zakresie ochrony. Im szerszy zakres wybierzesz, tym więcej możesz zapłacić za polisę.

Czy autocasco zawsze jest drogie?

Nie - to zależy od profilu kierowcy i wybranego zakresu ochrony. Najtańsze polisy AC można znaleźć już od kilkuset złotych rocznie. Takie składki płacą zwykle doświadczeni kierowcy z bezszkodową historią ubezpieczenia, którzy jeżdżą niedrogimi samochodami. Wysokie ceny autocasco, sięgające kilku tysięcy złotych, dotyczą głównie młodych kierowców i właścicieli bardzo drogich aut.

Czy zgłoszenie szkody z AC podniesie cenę polisy w kolejnym roku?

Tak, zgłoszona szkoda z AC najczęściej oznacza wyższą składkę przy odnowieniu polisy, podobnie jak w przypadku OC. Dlatego przy drobnych, niedrogich naprawach czasem bardziej opłaca się pokryć koszt z własnej kieszeni niż zgłaszać szkodę ubezpieczycielowi. Więcej na ten temat przeczytasz w naszym artykule Czy warto zgłaszać szkodę z AC.

Czy płatność w ratach zwiększa cenę AC?

Tak, rozłożenie składki na raty zwykle oznacza wyższy koszt całkowity niż płatność jednorazowa - to standardowa praktyka większości ubezpieczycieli. Jeśli masz taką możliwość, opłacenie AC w jednej racie pozwoli Ci zaoszczędzić dodatkowe kilkadziesiąt złotych.