W 2026 roku OC samochodu elektrycznego kosztuje średnio 582 zł, czyli o 10% mniej niż w przypadku auta z silnikiem spalinowym (645 zł). Hybryda nie zawsze daje podobną przewagę. Sprawdziliśmy, ile kosztuje ubezpieczenie samochodu elektrycznego i hybrydy, jakie czynniki wpływają na cenę polisy oraz gdzie w 2026 roku można najtaniej ubezpieczyć elektryka lub auto hybrydowe.

Najważniejsze informacje

- Ubezpieczenie auta elektrycznego obejmuje obowiązkowe OC, które chroni przed szkodami wyrządzonymi innym, oraz dobrowolne AC, które jest droższe ze względu na wysoką wartość i koszt naprawy komponentów.

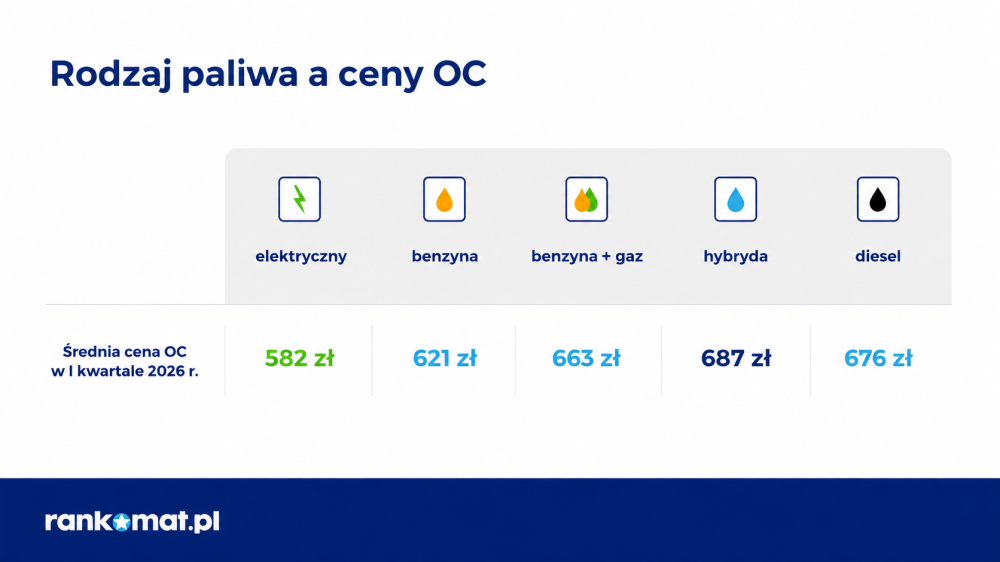

- W I kwartale 2026 roku ubezpieczenie samochodu elektrycznego OC kosztowało średnio 582 zł. Więcej wydawali na polisy OC posiadacze hybryd (687 zł).

- Jedną z najtańszych ofert OC (259 złotych) dla samochodu elektrycznego otrzymał 43-latek z miejscowości Dzietrzniki, który zgłaszał do ubezpieczenia Nissana Ariya.

- Tanie OC hybrydy (264 zł) mógł kupić 67-letni kierowca z miejscowości Dzierzgoń (woj. pomorskie), posiadacz Renault Captur.

- Towarzystwa ubezpieczeniowe, podczas kalkulacji cen OC dla aut elektrycznych oraz hybryd biorą pod uwagę praktycznie takie same dane jak w przypadku aut napędzanych tradycyjnym paliwem.

- Na wysokość składki OC największy wpływ mają informacje o kierowcy / właścicielu auta, szczególnie jego wiek i miejsce zamieszkania.

- Kiedy ubezpieczyć samochód z napędem elektrycznym?

- Które OC jest tańsze - dla samochodu elektrycznego czy hybrydy?

- Ile kosztuje ubezpieczenie OC samochodu elektrycznego w 2026 r.?

- Ile kosztuje ubezpieczenie OC hybrydy w 2026 r.?

- Od czego zależy koszt ubezpieczenia samochodu elektrycznego?

- Gdzie kupić najtańsze OC dla auta elektrycznego lub hybrydy?

- Ile kosztuje AC samochodu elektrycznego i hybrydy?

Kiedy ubezpieczyć samochód z napędem elektrycznym?

Samochód z napędem elektrycznym trzeba ubezpieczyć najpóźniej w dniu rejestracji pojazdu, ale nie później niż z chwilą wprowadzenia go do ruchu. Dotyczy to przede wszystkim zakupu nowego auta. Jeśli kupujesz elektryka używanego, najprawdopodobniej otrzymasz polisę OC od poprzedniego właściciela pojazdu. Możesz z niej korzystać do końca okresu na jaki została zawarta umowa. Warto jednak najpierw sprawdzić:

- czy polisa OC została opłacona w całości,

- czy ubezpieczyciel będzie wymagał dopłaty do składki w związku ze zmianą posiadacza pojazdu (tzw. rekalkulacja).

Które OC jest tańsze - dla samochodu elektrycznego czy hybrydy?

Z reguły tańsze w ubezpieczeniu są samochodu z silnikiem w pełni elektrycznym. W I kwartale 2026 r. średnia cena OC dla elektryka wynosiła 582 zł, natomiast w przypadku auta hybrydowego, składka była o 18% wyższa i wyniosła 687 zł.

Ile kosztuje ubezpieczenie OC samochodu elektrycznego w 2026 r.?

W TOP 10 najczęściej zgłaszanych do ubezpieczenia samochodów z napędem elektrycznym, pod względem najniższej średniej ceny obowiązkowego ubezpieczenia wygrywa model Dacia Spring. Ubezpieczenie OC tego auta kosztowało w I kwartale 2026 r. średnio 444 zł, czyli o 48% mniej niż najdroższej w zestawieniu Tesli Model S.

| Model samochodu elektrycznego | Średnia cena OC |

| Dacia Spring | 444 zł |

| Peugeot 208 | 466 zł |

| Renault ZOE | 550 zł |

| Kia EV6 | 560 zł |

| Kia Niro | 564 zł |

| Tesla Model Y | 593 zł |

| Nissan Leaf | 597 zł |

| Tesla Model 3 | 612 zł |

| BMW i3 | 638 zł |

| Tesla Model S | 852 zł |

| Mediana najtańszych cen OC w I kwartale 2026 r. | |

Wśród najczęściej ubezpieczanych w naszej porównywarce modeli samochodów elektrycznych króluje Tesla Model 3. W I kwartale 2026 roku ponad 12% wszystkich właścicieli aut elektrycznych poszukiwało w rankomat.pl taniego OC właśnie na ten pojazd. Na podium stanęły również takie modele jak Tesla Model Y (10%) i Nissan Leaf (7%).

Ile kosztuje najtańsze OC samochodu elektrycznego w 2026 r.?

W I kwartale 2026 r. najtańszą ofertę OC za jedyne 259 zł, otrzymał 43-latek z miejscowości Dzietrzniki (woj. łódzkie), który zgłaszał do ubezpieczenia Nissana Ariya z 2022 r. Nie był on jedyną osobą, która znalazła w naszej porównywarce tanie OC na pojazd elektryczny.

Najtańsze OC na samochód elektryczny w 2026 roku - TOP 5

| Oferta OC | Ubezpieczyciel | Samochód | Kierowca |

| 259 zł | Uniqa | Nissan Ariya z 2022 r. | 43 lata, zam. Dzietrzniki (woj. łódzkie) |

| 265 zł | mtu24.pl | Kia EV6 z 2022 r. | 42 lata, zam. Bukowina (woj. lubelskie) |

| 269 zł | Uniqa | Renault ZOE z 2021 r. | 43 lata, zam. Marklowice (woj. śląskie) |

| 273 zł | mtu24.pl | Mercedes Benz EQA z 2024 r. | 52 lata, zam. Luboszyce (woj. opolskie) |

| 284 zł | Uniqa | Volkswagen ID.5 z 2023 r. | 48 lat, zam. Mysłowice (woj. śląskie) |

| Najtańsze oferty OC przedstawione użytkownikom porównywarki rankomat.pl w I kwartale 2026 r. | |||

Zestawienie pokazuje, że najtańsze OC na samochód elektryczny w 2026 roku można było znaleźć już za mniej niż 300 zł. W praktyce największe szanse na taką ofertę mają doświadczeni kierowcy z bezszkodową historią ubezpieczenia, ale porównanie ofert opłaca się każdemu właścicielowi elektryka.

Ile kosztuje ubezpieczenie OC hybrydy w 2026 r.?

W 2026 roku znacznie więcej niż właściciele aut elektrycznych wydają na OC kierowcy samochodów hybrydowych (benzyna/elektryczny oraz diesel/elektryczny): średnio 687 zł w I kwartale.

W rankingu najczęściej ubezpieczanych hybryd, pod względem najniższej średniej ceny OC wygrywa Hyundai Tucson. Średnia cena dla tego modelu wynosiła 567 zł. Dla porównania, znacznie więcej, bo aż 932 zł płacili średnio za obowiązkowe ubezpieczenie pojazdu właściciele Toyoty Auris.

| Model hybrydy | Średnia cena OC |

| Hyundai Tucson | 567 zł |

| Toyota Yaris Cross | 612 zł |

| Toyota C-HR | 618 zł |

| Volvo XC 60 | 661 zł |

| Toyota RAV-4 | 666 zł |

| Toyota Camry | 666 zł |

| Toyota Yaris | 667 zł |

| Toyota Corolla | 702 zł |

| Toyota Auris | 932 zł |

| Mediana najtańszych cen OC w I kwartale 2026 r. | |

W tej grupie pojazdów prym wiedzie Toyota. W I kwartale 2026 roku 44% właścicieli hybryd deklarowało, że posiada samochód tej marki. Do najczęściej ubezpieczanych modeli należą: Toyota Prius, Corolla, C-HR, Auris i RAV4.

Ile kosztuje najtańsze OC hybrydy w 2026 r.?

Jedną z najtańszych ofert ubezpieczenia na auto z napędem hybrydowym (264 zł) otrzymał w I kwartale 2026 r. 67-letni mieszkaniec miejscowości Dzierzgoń (woj. pomorskie), posiadacz Renault Captur z 2024 r. Szansę na zakup taniej polisy mieli także inni kierowcy.

Najtańsze OC na samochód z napędem hybrydowym w 2026 roku - TOP 5

| Oferta OC | Ubezpieczyciel | Samochód | Kierowca |

| 264 zł | Uniqa | Renault Captur z 2024 r. | 67 lat, zam. Dzierzgoń (woj. pomorskie) |

| 267 zł | mtu24.pl | Skoda Octavia z 2024 r. | 47 lat, zam. Lipki (woj. wielkopolskie) |

| 268 zł | mtu24.pl | Peugeot 2008 z 2024 r. | 67 lat, zam. Łęg Tarnowski (woj. małopolskie) |

| 270 zł | Uniqa | Suzuki Vitara z 2023 r. | 50 lat, zam. Józefina (woj. mazowieckie) |

| 276 zł | Uniqa | Lexus CT z 2019 r. | 51 lat, zam. Bydgoszcz (woj. kujawsko-pomorskie) |

| Najtańsze oferty OC przedstawione użytkownikom porównywarki rankomat.pl w I kwartale 2026 r. | |||

Choć średnia składka OC dla hybrydy jest wyższa niż dla auta elektrycznego, w 2026 roku również w tej grupie można znaleźć oferty za mniej niż 300 zł. To pokazuje, że na końcową cenę polisy wpływa nie tylko rodzaj napędu, ale też profil kierowcy, miejsce zamieszkania i konkretny model samochodu.

Od czego zależy koszt ubezpieczenia samochodu elektrycznego?

Towarzystwa ubezpieczeniowe, podczas kalkulacji cen OC dla aut elektrycznych oraz hybryd, biorą pod uwagę praktycznie takie same dane jak w przypadku aut napędzanych tradycyjnym paliwem. Znaczenie mają więc zarówno informacje o kierowcy / właścicielu auta, jak i zgłaszanym do OC pojeździe.

Podczas wyliczania składki obowiązkowego ubezpieczenia komunikacyjnego, ubezpieczyciele proszą także o podanie informacji o właścicielu samochodu (i/lub głównym kierowcy). Interesuje ich przede wszystkim:

- Wiek – zazwyczaj młodzi kierowcy (18-25 lat) muszą się liczyć z wyższym kosztem ubezpieczenia.

- Przebieg ubezpieczenia – więcej za OC samochodu płacą osoby, z których polis likwidowane były szkody.

- Data wydania prawa jazdy / doświadczenie kierowcy – towarzystwa mogą naliczyć wyższą składkę OC w przypadku kierowców z niewielkim doświadczeniem (zwykle do trzech lat od otrzymania uprawnień).

- Miejsce zamieszkania – z wyższym kosztem obowiązkowego ubezpieczenia samochodu powinni się liczyć przede wszystkim mieszkańcy dużych zatłoczonych miast.

- Stan cywilny, liczba dzieci – nie są to czynniki brane pod uwagę przez wszystkie firmy. Te jednak, które uwzględniają takie dane, są zazwyczaj skłonne do obniżenia składki w przypadku osób zamężnych/żonatych, które posiadają co najmniej dwójkę dzieci.

Poszczególni ubezpieczyciele mogą brać pod uwagę także inne, dodatkowe informacje o kierowcy. Koszt OC dla samochodu elektrycznego najlepiej więc sprawdzić indywidualnie, korzystając z naszego kalkulatora ubezpieczeń.

Jak miejsce zamieszkania wpływa na cenę OC samochodu elektrycznego?

Bez względu na to, jaki samochód zgłasza kierowca do OC, ubezpieczyciel sprawdza, gdzie będzie on nim najczęściej podróżował. Z reguły najdroższe oferty obowiązkowego ubezpieczenia trafiają do osób zamieszkujących duże aglomeracje, najtańsze natomiast – mieszkańców niewielkich miejscowości. Wiąże się to głównie z poziomem natężenia ruchu drogowego i statystykami wypadków. W dużym mieście ruch jest znacznie większy, a to zwiększa ryzyko spowodowania kolizji drogowej.

Korzystając z naszego kalkulatora OC i AC sprawdziliśmy, jak zmienia się oferta OC dla przykładowego kierowcy, właściciela auta elektrycznego, po uwzględnieniu miejsca jego zamieszkania (we wniosku polisowym zmieniliśmy tylko ten jeden parametr).

Miejsce zamieszkania | Najtańsze OC na auto elektryczne |

| Warszawa | 422 zł |

| Wrocław | 422 zł |

| Kraków | 370 zł |

| Roczyny (woj. małopolskie) | 350 zł |

| *kalkulacja z 20.05.2026 r. dla 43-letniego kierowcy z ponad 10-letnią bezszkodową historią OC i AC, właściciela BMW i3 z 2017 r.: silnik elektryczny o mocy 170KM | |

Najtańszą ofertę OC otrzymał kierowca, który deklarował, że mieszka w niewielkiej miejscowości, najdroższą natomiast właściciel auta elektrycznego z Warszawy i Wrocławia.

Gdzie kupić najtańsze OC dla auta elektrycznego lub hybrydy?

Na rynku OC nie istnieje jedna firma ubezpieczeniowa, która byłaby najtańsza dla wszystkich właścicieli pojazdów z napędem elektrycznym. Każde towarzystwo posiada własny taryfikator składek i pod uwagę bierze wiele czynników, nie tylko rodzaj pojazdu. Zatem, w jaki sposób kierowca może sprawdzić, który ubezpieczyciel sprzeda mu najtańsze OC? Odpowiedź na to pytanie da mu wyłącznie porównanie ofert wielu ubezpieczycieli.

Właściciel auta elektrycznego lub hybrydy może skorzystać np. z naszej porównywarki rankomat.pl, która oblicza ceny polis kilkunastu towarzystw ubezpieczeniowych. W ten sposób może zaoszczędzić nawet kilkaset / kilka tysięcy złotych.

Aby się o tym przekonać, wystarczy spojrzeć na wyniki kalkulacji i różnice w propozycjach OC przedstawionych 43-letniemu mieszkańcowi Roczyn.

Kalkulacja z 20.05.2026 r. dla 43-letniego właściciela samochodu elektrycznego BMW i3

Porównanie ofert nabiera jeszcze większego znaczenia w przypadku młodych kierowców. Gdyby taki sam samochód zgłaszał do ubezpieczenia 20-latek z tej samej miejscowości, który od roku posiada prawo jazdy i po raz pierwszy kupuje polisę, najtańsze propozycje OC wyglądałyby następująco:

Kalkulacja z 20.05.2026 r. dla 20-letniego właściciela BMW i3

Wnioski:

- Różnice w cenach OC dla doświadczonych kierowców mogą sięgać od kilku do kilkuset złotych, natomiast dla młodych – nawet do kilku tysięcy złotych.

- Tylko porównując ceny na podstawie własnych danych można stwierdzić, które towarzystwo przedstawi nam najtańszą ofertę.

Ile kosztuje AC samochodu elektrycznego i hybrydy?

Właściciele aut elektrycznych zainteresowani zakupem polisy autocasco muszą się nastawić na większy wydatek niż w przypadku nabycia samego ubezpieczenia OC. Nie są to jednak zazwyczaj zawrotne kwoty. Wybór najkorzystniejszej oferty autocasco to często kwestia indywidualna, zależna od potrzeb danego kierowcy.

Przykładowo:

- Najtańszy pakiet OC z AC (mini), który udało nam się znaleźć dla 43-letniego mieszkańca Roczyn kosztował zaledwie 485 zł (oferta mtu24.pl). W tym przypadku jednak kierowca miałby możliwość uzyskania odszkodowania tylko po kradzieży pojazdu;

- Za 773 zł właściciel BMW i3 mógłby kupić OC z AC mini z ochroną od kradzieży i żywiołów (oferta Uniqa), a za 858 zł z AC mini chroniące od szkody całkowitej i kradzieży (oferta mtu24.pl);

- Ubezpieczenie OC z AC na znacznie lepszych warunkach (ochrona po wypadku, kolizji, kradzieży i uszkodzeniu, naprawa na częściach zamiennych na kosztorys, udział własny 1000 zł lub 10% w przypadku kradzieży) kosztowałoby go już 1031 zł (oferta Uniqa);

- Najlepszy pakiet ubezpieczeń, ze zniesionym udziałem własnym i naprawą w ASO na częściach oryginalnych, to natomiast wydatek rzędu 1863 zł (oferta Wiener).

Nie jest to wygórowana cena, biorąc pod uwagę, że samochód warty jest ok. 40 tys. złotych.

Analizując oferty autocasco przedstawiane właścicielom innych aut elektrycznych i porównując je z propozycjami AC dla posiadaczy pojazdów napędzanych tradycyjnym paliwem można stwierdzić, że są one bardzo do siebie zbliżone. Oczywiście, gdy weźmiemy pod uwagę podobne sumy ubezpieczenia i dane kierowców.

Problem z ubezpieczeniem auta elektrycznego w zakresie AC może jednak pojawić się w przypadku modeli, których np. brakuje w katalogu pojazdów, tj. Eurotax czy Info-Ekspert. Właściciel takiego auta powinien skontaktować się wówczas bezpośrednio z wybranym towarzystwem, co może znacznie utrudnić mu porównanie ofert wielu firm.

FAQ – najczęściej zadawane pytania

Jak wyliczana jest cena OC na auta elektryczne, skoro nie można podać pojemności silnika?

Towarzystwa ubezpieczeniowe zastępują zazwyczaj ten parametr mocą silnika, przy czym zależność pozostaje podobna jak w przypadku pojemności. Im jest ona wyższa, tym droższe może być ubezpieczenie auta elektrycznego. Oczywiście nie jest to jedyny czynnik decydujący o cenie obowiązkowego ubezpieczenia. Większe znaczenie może mieć np. wiek kierowcy, historia bezszkodowej jazdy, czy jego miejsce zamieszkania.

Czy w 2026 roku osoby fizyczne mogą uzyskać dofinansowanie na zakup samochodu elektrycznego?

Tak. W 2026 roku osoby fizyczne nadal mogą uzyskać dofinansowanie do zakupu nowego samochodu elektrycznego w programie NaszEauto. Nabór trwa do 30 kwietnia 2026 r. lub do wyczerpania środków, a maksymalna kwota wsparcia może wynieść nawet 40 tys. zł.

Co obejmuje ubezpieczenie samochodu elektrycznego i ile kosztuje?

Ubezpieczenie samochodu elektrycznego obejmuje obowiązkowe OC, ale w praktyce wielu właścicieli decyduje się też na dobrowolne AC, assistance i NNW. W 2026 roku średnia cena OC dla elektryka wynosi 583 zł, podczas gdy dla auta spalinowego 645 zł, ale przy droższym pojeździe to właśnie AC może najmocniej podnosić koszt całej ochrony (nawet o 100%). Warto też pamiętać, że w programie NaszEauto wymagane jest OC i AC o określonym zakresie.

Na co zwrócić uwagę w pakiecie ubezpieczeń dla elektryka?

Przy wyborze pakietu dla auta elektrycznego warto sprawdzić nie tylko cenę, ale też zakres AC i assistance. Pełne AC co do zasady chroni także elementy charakterystyczne dla elektryka, takie jak bateria trakcyjna, układ elektryczny czy system ładowania, o ile nie zostały wyraźnie wyłączone z ochrony w warunkach ubezpieczenia. Osobno jednak trzeba zweryfikować ochronę wallboxa, kabli do ładowania i innego sprzętu, który nie jest trwale połączony z pojazdem.

Jakie są plusy i minusy samochodów z napędem elektrycznym?

Największe plusy aut elektrycznych to: wysoki poziom bezpieczeństwa, ekologia (pod względem emisji spalin, procesu produkcji i składowania), brak konieczności wymiany filtrów i oleju, cicha praca silnika, niskie koszty eksploatacji. Z kolei z minusów warto wymienić chociażby wysoki koszt zakupu, mniejszą dostępność do stacji ładowania lub konieczność nabycia specjalnej stacji do ładowania w domu, długi czas oczekiwania na załadowanie akumulatora, konieczność korzystania z ASO (może pojawić się problem ze znalezieniem tańszego warsztatu, w którym zostanie naprawiona usterka w pojeździe elektrycznym).

Jakie ubezpieczenie warto dokupić do OC pojazdu elektrycznego?

Zarówno w przypadku pojazdów spalinowych jak i elektrycznych, warto wykupić ubezpieczenie assistance. W przypadku rozładowania akumulatora taka polisa zapewni holowanie lub naładowanie pojazdu na miejscu. Przydatną usługą ASS jest także opcja samochód zastępczy, która umożliwia dalszą jazdę w razie unieruchomienia auta. Pakiet OC z ASS zapewnia większe bezpieczeństwo na drodze i spokój podczas codziennej eksploatacji pojazdu elektrycznego.