Mieszkańcy Warszawy płacą za ubezpieczenie OC samochodu jedne z wyższych stawek w Polsce. W maju 2026 r. OC kosztowało ich średnio 762 zł, czyli o ok. 19% więcej niż wynosi średnia cena OC w kraju (641 zł). Jednak również oni mają szansę na zakup taniej polisy. Najtańszą ofertę OC, za jedyne 244 zł, otrzymała 35-letnia właścicielka samochodu Mini Mini. W artykule sprawdzamy, ile kosztuje OC w Warszawie w 2026 r., jak stolica wypada na tle innych miast i co zrobić, żeby zapłacić jak najmniej.

Najważniejsze informacje

- W maju 2026 r. ubezpieczenie OC samochodu w Warszawie kosztowało średnio 762 zł - o ok. 19% więcej niż wynosiła średnia krajowa (641 zł).

- Najtańszą ofertę OC w kalkulatorze rankomat.pl znalazła 35-latka z Warszawy, właścicielka Mini Mini z 2003 r. Firma mtu24.pl zaproponowała jej obowiązkowe ubezpieczenie pojazdu tylko za 244 zł.

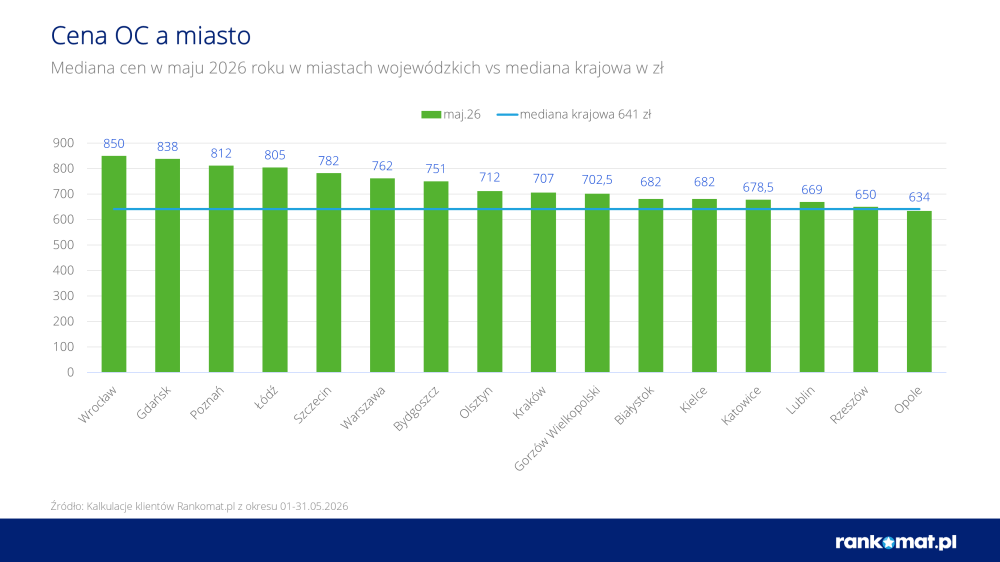

- Warszawa zajmuje 6. miejsce wśród najdroższych miast wojewódzkich w Polsce. Wyprzedzają ją Wrocław (średnio 850 zł za OC), Gdańsk (838 zł), Poznań (812 zł), Łódź (805 zł) i Szczecin (782 zł).

- Mimo wyższych niż średnia stawek OC, również warszawiacy mają szansę na tanią polisę. Kluczem jest porównanie ofert jak największej grupy ubezpieczycieli.

Ile kosztuje najtańsze OC w Warszawie w 2026 r.?

W maju 2026 r. najtańsze OC dla mieszkańca Warszawy kosztowało 244 zł. Taką propozycję od firmy mtu24.pl otrzymała 35-letnia właścicielka Mini Mini z 2003 r.

O tak atrakcyjnej ofercie zdecydowały przede wszystkim dane kierowcy i pojazdu. Kobieta posiada prawo jazdy od 2009 r. i nie ma żadnej szkody w historii OC. Jej samochód jest niewielki i nie rozwija dużych prędkości na drodze, co pozytywnie wpływa na ocenę ryzyka wystąpienia kolizji lub wypadku oraz kosztów ewentualnych szkód.

Tanie oferty obowiązkowego ubezpieczenia samochodu otrzymali za pośrednictwem kalkulatora rankomat.pl także inni kierowcy z Warszawy:

| Najtańsza oferta OC | Samochód | Właściciel samochodu |

| 244 zł | Mini Mini z 2003 r., benzyna, poj. 1,6 l | 35-letnia kobieta, prawo jazdy od 2009 r., brak szkód w Oc |

| 261 zł | Volkswagen Touran z 2026 r., benzyna, poj. 1,5 l | 51-letnia kobieta, prawo jazdy od 1994 r., brak szkód w OC |

| 278 zł | Kia Cee'd z 2020 r., benzyna, poj. 1,4 l | 34-letni mężczyzna, prawo jazdy od 2010 r., brak szkód w OC |

| 282 zł | Seat Ateca z 2018 r., benzyna, poj. 1,4 l | 58-letni mężczyzna, prawo jazdy od 1986 r., brak szkód w OC |

| Na podstawie kalkulacji użytkowników rankomat.pl (mieszkańców Warszawy), przeprowadzonych w maju 2026 r. | ||

Warto jednak pamiętać, że każdy ubezpieczyciel w indywidualny sposób wycenia składkę, a ceny podane w tabeli mają charakter przykładowy.

Ostateczna wysokość składki zależy od indywidualnych danych kierowcy i pojazdu. Tylko porównanie ofert wielu towarzystw jednocześnie daje szansę na znalezienie najkorzystniejszej ceny OC na rynku.

Warszawa na tle innych miast – gdzie jest najtańsze OC?

W maju 2026 r. Warszawa zajmowała 6. miejsce pod względem najdroższych miast wojewódzkich w Polsce - średnia cena OC wyniosła tu 762 zł. Wyprzedzały ją Wrocław (850 zł), Gdańsk (838 zł), Poznań (812 zł), Łódź (805 zł) i Szczecin (782 zł).

Najtaniej było w Opolu. Tamtejsi kierowcy płacili za OC średnio 634 zł, czyli poniżej średniej krajowej (641 zł).

Warszawa a ceny OC w innych miastach woj. mazowieckiego

Sprawdziliśmy również, jak Warszawa wypada na tle innych miast województwa mazowieckiego. Okazuje się, że różnice w cenach OC są wyraźne. Przykładowo, w stolicy kraju ubezpieczenie OC było o 25% droższe niż w Ostrołęce.

| Miasto | Średnia cena OC |

| Warszawa | 762 zł |

| Pruszków | 721 zł |

| Płock | 659 zł |

| Siedlce | 618 zł |

| Ostrołęka | 608 zł |

| Na podstawie kalkulacji użytkowników rankomat.pl przeprowadzonych w maju 2026 r. | |

Tańsze polisy OC niż w Warszawie kupują również kierowcy z miast położonych najbliżej stolicy. W Wołominie, oddalonym od Warszawy o ok. 30 km, OC kosztowało średnio 709 zł, w Otwocku 704 zł, a w Pruszkowie 721 zł.

Dlaczego mieszkańcy Warszawy płacą więcej za OC?

Mieszkańcy Warszawy płacą więcej za OC niż kierowcy z mniejszych miejscowości głównie dlatego, że ubezpieczyciele oceniają ryzyko wystąpienia szkody w stolicy jako jedno z wyższych w kraju. Kierują się oni prostą zasadą: im większa szansa na kolizję lub wypadek w danej miejscowości, tym wyższa składka. To właśnie z polisy OC pokrywane są koszty szkód wyrządzonych innym uczestnikom ruchu.

W przypadku Warszawy kluczową rolę odgrywa intensywność ruchu drogowego. Stolica skupia ponad 2 mln mieszkańców, a codziennie wjeżdżają do niej dziesiątki tysięcy aut spoza miasta. Większy ruch drogowy to z reguły wyższe ryzyko ubezpieczenia, które towarzystwa wliczają w cenę polisy.

Czy wyższe ceny OC w Warszawie to stały trend na przyszłość? Niekoniecznie. Niższa szkodowość to jeden z czynników, który z czasem może przełożyć się na bardziej konkurencyjne stawki OC dla warszawiaków. Bezpieczeństwo na stołecznych drogach systematycznie się poprawia. Według rzecznika ZDM Jakuba Dybalskiego, w 2025 r. z mapy stolicy zniknęły tzw. czarne punkty, czyli miejsca, w których seryjnie dochodziło do wypadków.

Ile kosztuje OC dla młodych kierowców w Warszawie?

W maju 2026 r. najtańsze OC dla młodego kierowcy z Warszawy wyniosło 389 zł. Mimo że młode osoby płacą za obowiązkowe ubezpieczenie auta niejednokrotnie kilka razy więcej niż doświadczeni kierowcy, również oni mają szansę na atrakcyjną ofertę. Ubezpieczyciele oceniają ich jako grupę wyższego ryzyka ze względu na wiek i mniejsze doświadczenie za kierownicą, ale nie wszystkie towarzystwa wyceniają to ryzyko tak samo.

Najtańszą propozycję OC od firmy Ominimo otrzymała 25-latka, właścicielka Suzuki Swift z 2014 r. (benzyna, pojemność silnika 1,6 l). Oto jak jej polisę wyceniły pozostałe towarzystwa:

Na podstawie kalkulacji z 29.05.2026 r. Samochód: Suzuki Swift z 2014 r. (benzyna, poj. 1,6 l). Właściciel pojazdu: 25-letni bezszkodowy kierowca, który posiada prawo jazdy od 2020 r.

Różnica między najtańszą a najdroższą ofertą wyniosła w tym przypadku ponad 2 400 zł. To najlepszy dowód na to, że porównanie ofert kilkunastu ubezpieczycieli jednocześnie może realnie obniżyć koszt polisy.

Gdzie kupić tanie ubezpieczenie samochodu w Warszawie?

Na ostateczną cenę OC wpływa wiele czynników, ale sposób, w jaki szukasz polisy, ma równie duże znaczenie co dane samochodu czy historia ubezpieczeniowa. Oto co warto zrobić, zanim zdecydujesz się na konkretną ofertę.

- Porównaj oferty wielu ubezpieczycieli jednocześnie.

Każde towarzystwo wycenia składkę według własnych kryteriów. Wobec tego, ten sam kierowca i ten sam samochód mogą otrzymać oferty różniące się o kilkaset, a nawet kilka tysięcy złotych. Najszybciej sprawdzisz oferty OC w kalkulatorze rankomat.pl - wystarczy kilka minut i podstawowe dane pojazdu. Polisę możesz kupić od razu online, a dokument trafi na wskazany przez Ciebie adres e-mail.

- Jeśli jesteś młodym kierowcą, rozważ współwłasność samochodu.

Dopisanie do dowodu rejestracyjnego osoby z długim stażem i maksymalnymi zniżkami OC może znacząco obniżyć składkę. Zdecydowana większość ubezpieczycieli uwzględnia korzystniejsze dane jednego ze współwłaścicieli podczas kalkulacji.

Masz wątpliwości? Skonsultuj się z naszym doradcą. Jeśli oferty w kalkulatorze są dla Ciebie niejasne lub chcesz omówić swoją sytuację indywidualnie, możesz zamówić bezpłatny kontakt telefoniczny z ekspertem rankomat.pl.

Sprawdź, ile zapłacisz za OC w Warszawie - kalkulacja zajmuje tylko kilka minut.

FAQ – najczęściej zadawane pytania

Jak obniżyć cenę OC w Warszawie?

Najskuteczniejszym sposobem jest porównanie ofert kilkunastu ubezpieczycieli jednocześnie, bo ceny za tę samą polisę mogą różnić się o kilkaset złotych. Warto też zadbać o ciągłość ubezpieczenia i unikać szkód. Bezszkodowa historia OC to jeden z głównych czynników obniżających składkę. Młodsi kierowcy mogą rozważyć współwłasność samochodu z osobą o długim stażu i maksymalnymi zniżkami. Dodatkową oszczędność daje też zakup polisy online - większość towarzystw oferuje za to rabat.

Jakiego współwłaściciela samochodu wybrać, aby zaoszczędzić na OC?

Najkorzystniej dopisać do polisy osobę z długim stażem kierowcy i bezszkodową historią OC. To ona najbardziej poprawia ocenę ryzyka przez ubezpieczyciela. Z reguły wiek współwłaściciela ma mniejsze znaczenie niż historia ubezpieczeniowa. Pamiętaj również, że współwłaściciel musi być wpisany do dowodu rejestracyjnego.

Ile wynosi kara za brak OC w 2026 roku?

Kara za brak OC obowiązuje jednolicie w całej Polsce. W 2026 r. dla właściciela samochodu osobowego wynosi: 1 920 zł za przerwę do 3 dni, 4 810 zł za przerwę od 4 do 14 dni i 9 610 zł za przerwę powyżej 14 dni. Uwaga! UFG wykrywa brak polisy automatycznie, a wezwanie do zapłaty może przyjść nawet bez kontroli drogowej, również gdy samochód stał nieużywany.

Wysokość kar wynika z Ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych i jest corocznie aktualizowana.

Czy OC w Warszawie można kupić na raty?

Tak. Większość towarzystw ubezpieczeniowych oferuje możliwość rozłożenia składki OC na raty, zazwyczaj na 2 lub 4 płatności. Warto pamiętać, że warunkiem automatycznego przedłużenia polisy na kolejny rok jest opłacenie całej składki. Jeśli któraś z rat pozostanie nieuregulowana, OC nie odnowi się automatycznie, a przerwa w ciągłości ubezpieczenia, nawet jednodniowa, może skutkować karą od UFG.