Nieopłacenie składki OC w terminie może nieść za sobą poważne konsekwencje, w tym nawet nieprzedłużenie umowy na kolejny okres. Wiele zależy jednak od konkretnych okoliczności. Zobacz, czym grozi opłata OC po terminie i jak uniknąć wiążących się z tym problemów.

Ewentualne konsekwencje opłacenia OC po terminie zależą od tego, jak duże jest opóźnienie. Zasada jest jednak prosta: im szybciej uregulujesz należność, tym mniej dotkliwie to odczujesz. Osoby, które celowo przeciągają płatność przez długi czas, mogą się z kolei przekonać, że być może odroczyły płatność w czasie, ale w dłuższej perspektywie zapłacą więcej niż wysokość samej składki.

Najważniejsze informacje

- Składka OC powinna zostać opłacona najpóźniej w dniu rozpoczęcia ochrony ubezpieczeniowej albo wcześniej – o jeden dzień lub tydzień. Wszystko zależy od konkretnej umowy.

- Brak zapłaty kolejnej raty ubezpieczenia OC nie zwalnia ubezpieczyciela z obowiązku zapewnienia klientowi ochrony ubezpieczeniowej.

- Nieopłacenie OC może nieść za sobą skutki finansowe (np. kara od UFG), a także inne, takie jak brak automatycznego przedłużenia umowy na kolejny rok.

- Jeżeli spóźnienie z zapłatą za składkę OC jest niewielkie, konsekwencje również nie będą duże – trzeba będzie dopłacić tylko niewielkie odsetki.

- Czy ubezpieczenie OC jest obowiązkowe?

- W jakim terminie należy zapłacić składkę ubezpieczenia OC?

- Kiedy można opłacić OC po terminie?

- Czy auto zabytkowe lub historyczne musi być ubezpieczone przez cały rok?

- Zakup samochodu bez opłaconego OC – kto płaci zaległą składkę?

- Jakie są konsekwencje opłacenia ubezpieczenia OC po terminie?

- Czy brak zapłaty kolejnej raty OC oznacza rozwiązanie umowy ubezpieczenia pojazdu?

- Kiedy ubezpieczenie OC wznowi się automatycznie na kolejny rok?

- Kiedy umowa ubezpieczenia OC wygasa samoczynnie?

- Czy przy zaległości za ratę OC otrzymasz pomoc po szkodzie komunikacyjnej?

- Dlaczego kierowcy najczęściej decydują się na jazdę bez ważnego ubezpieczenia OC?

- Jakie są inne przyczyny braku posiadania ważnego ubezpieczenia OC?

- Czy można nie płacić składki OC, gdy samochód jest niesprawny?

- Co grozi za brak OC w 2026 roku?

Czy ubezpieczenie OC jest obowiązkowe?

Zgodnie z ustawą o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych, każda osoba, na którą jest zarejestrowany pojazd, ma obowiązek dopilnowania tego, aby go ubezpieczyć.

Dlaczego konieczność posiadania ubezpieczenia samochodu jest kwestią uregulowaną prawnie? Wielu kierowców nie zdaje sobie sprawy z tego, jak łatwo o zdarzenie, w którym może ucierpieć inna osoba. W praktyce szkoda komunikacyjna wcale nie musi mieć miejsca na drodze. Równie dobrze może do niej dojść na parkingu pod sklepem, a nawet na poboczu przed domem, na którym stoi zaparkowany samochód.

O ile do wystąpienia szkody nie potrzeba wiele, o tyle do jej naprawienia już tak. Gdyby okazała się niewielka, to wypłata odszkodowania z własnej kieszeni najpewniej nie byłaby problemem. Ale trzeba liczyć się też z tym, że w skrajnym przypadku wysokość roszczeń może sięgnąć nawet ponad milion złotych. Jest to kwota raczej nieosiągalna dla przeciętnego Kowalskiego, więc trudno uiścić ją z własnych oszczędności.

Obowiązek zakupu OC nie jest zatem jedynie wymysłem organów państwowych. To mechanizm mający na celu chronić kierowców przed zgubnymi skutkami pochopnych decyzji, takich jak brak ubezpieczenia i konieczność pokrycia wszystkich roszczeń osób trzecich przez sprawcę.

W jakim terminie należy zapłacić składkę ubezpieczenia OC?

Każde towarzystwo ubezpieczeniowe ma własną politykę dotyczącą terminów płatności składek OC. Najczęściej ubezpieczenie (lub jego pierwszą ratę) należy opłacić najpóźniej w dniu rozpoczęcia okresu ochrony. Ale równie dobrze umowa może precyzować, że składka powinna trafić na konto ubezpieczyciela jeden dzień lub nawet tydzień wcześniej – i wymóg wpłaty w tym terminie jest oczywiście legalny.

Najlepszym źródłem informacji o terminach płatności OC jest umowa. Zerknij do niej wcześniej, aby się nie zdziwić, gdy towarzystwo poinformuje Cię o zaległościach.

Kiedy można opłacić OC po terminie?

Z zasady firmy ubezpieczeniowe liczą na to, że kierowca terminowo uiści opłatę i patrzą nieprzychylnym okiem na spóźnialskich. Wyjątek stanowi jedna sytuacja, która dopuszcza opłacenie składki OC po terminie i to bez żadnych konsekwencji. Jest nią rozłożenie płatności na raty. Chęć skorzystania z płatności ratalnej składki ubezpieczeniowej trzeba jednak zadeklarować na etapie zakupu ubezpieczenia OC.

Choć jeszcze do niedawna była to opcja ciesząca się ogromnym powodzeniem, obecnie ubezpieczyciele oferują ją niechętnie – jeżeli już, to najczęściej z ograniczeniem do maksymalnie 2 rat. Tylko nieliczne firmy umożliwiają rozłożenie płatności na 4 lub 12 rat. Którzy ubezpieczyciele oferują rozłożenie składki na raty? Tego dowiesz się z poniższego zestawienia.

Liczba rat OC w różnych firmach ubezpieczeniowych

Ubezpieczyciel | Liczba rat |

2 | |

Benefia | 2 lub 4 |

2 | |

Generali | 2 |

2 lub 4 | |

Proama | 2 |

Ergo Hestia | 2 |

You Can Drive | 2, 4 lub 12 (dostępność 4 oraz 12 rat zależy od decyzji ubezpieczyciela) |

Wiener | 2 |

2 lub 4 | |

mtu24.pl | 2, 4 lub 12 (dostępność 4 oraz 12 rat zależy od decyzji ubezpieczyciela) |

HDI | 2 lub 4 |

| Oferta aktualna w styczniu 2026 r. | |

Możliwość opłacenia składki ubezpieczenia w kilku ratach kusi, bo oznacza mniejsze obciążenie dla domowego budżetu w danym miesiącu. Trzeba jednak być świadomym tego, że to rozwiązanie ma też pewne minusy. Po pierwsze, często okazuje się, że suma kilku rat jest nieco wyższa od składki opłaconej jednorazowo. Po drugie, poszczególne raty wcale nie muszą być równe. Niekiedy pierwsza płatność jest wyższa od pozostałych.

Czy auto zabytkowe lub historyczne musi być ubezpieczone przez cały rok?

Specyficzną grupą pojazdów są te, które zarejestrowano jako zabytkowe lub historyczne. Samochody przynależące do tej kategorii nie muszą być objęte ochroną ubezpieczeniową przez cały rok, a jedynie wtedy, gdy są w użytku. Co to oznacza dla ich właściciela?

Załóżmy, że masz zabytkowego roadstera, którym jeździsz tylko latem. W zimie chowasz go natomiast do garażu i przykrywasz plandeką, aby się nie zakurzył. W takim przypadku możesz kupić OC tylko na ciepłe miesiące, kiedy auto rzeczywiście pozostaje w użytku, a przez zimę nie opłacać składki OC bez żadnych konsekwencji – o ile rzeczywiście nie wyjedziesz z garażu. To samo dotyczy pojazdów używanych jeszcze rzadziej, np. raz w roku, gdy ich właściciel udaje się na zlot miłośników klasyków. Co istotne, krótkoterminowe OC dla takich pojazdów kupuje się zawsze na minimum 30 dni – nawet jeżeli zamierzasz korzystać z niego przez krótszy okres, np. 1 dzień.

Chociaż zakup takiego ubezpieczenia jest korzystny z finansowego punktu widzenia, trzeba tu zachować czujność i kontrolować przed wyruszeniem w drogę, czy auto na pewno ma ważne OC. Odrobina roztargnienia może Cię słono kosztować, bo ewentualny brak ubezpieczenia może szybko wyjść na jaw podczas kontroli drogowej.

Zakup samochodu bez opłaconego OC – kto płaci zaległą składkę?

W teorii sprawa prezentuje się następująco: sprzedający powinien przekazać Ci ważną polisę wraz z dowodem rejestracyjnym i kluczykami. Jeżeli tego nie zrobi, istnieje ryzyko, że składka OC jest nieopłacona. Czy zakup samochodu z nieopłaconą składką OC wiąże się dla Ciebie z jakimiś konsekwencjami?

Na szczęście nie. Ty, jako kupujący, nie odpowiadasz za nieterminowość poprzedniego właściciela. O ile kupisz OC w dniu zakupu auta (gdy pojazd w ogóle nie jest ubezpieczony) lub w tym terminie opłacisz składkę za czas od dnia zawarcia umowy kupna/sprzedaży do końca okresu ubezpieczenia (gdy opłata za OC nie została wniesiona przez poprzedniego właściciela), nikt nie pociągnie Cię do odpowiedzialności.

Taka sama zasada obowiązuje wtedy, gdy to nabywca nie zapłaci kolejnej raty za ubezpieczenie przejęte po zbywcy. Po sprzedaży samochodu i zgłoszeniu tego faktu do ubezpieczyciela, konsekwencje nieuregulowania należności przypadającej po dacie transakcji nie spadną na Ciebie, lecz na nowego właściciela pojazdu.

Jakie są konsekwencje opłacenia ubezpieczenia OC po terminie?

Bardzo często kierowcy sami zauważają, że zalegają z opłaceniem składki OC i od razu regulują należność. W takim przypadku najpewniej uda się uniknąć jakichkolwiek konsekwencji ze strony towarzystwa. Problem pojawia się wtedy, gdy opóźnienie jest na tyle duże, że zauważa je ubezpieczyciel i przystępuje do działań mających na celu ściągnięcie należności. Każde towarzystwo ma własny tok postępowania w takich sytuacjach, ale zazwyczaj obejmuje on trzy następujące kroki:

1. Wysyłka monitów z przypomnieniem

Jak w przypadku każdego innego opóźnienia w spłacie, tak i tutaj ubezpieczyciel rozpoczyna od wysyłki monitów. Pracownicy firmy ubezpieczeniowej mogą też kontaktować się z klientem preferowanymi przez niego kanałami komunikacji, np. telefonicznie czy mailowo. Jeżeli szybko uregulujesz składkę OC, najpewniej dopłacisz tylko odsetki i unikniesz większych problemów.

2. Windykacja przez ubezpieczyciela

Jeżeli monity nie przyniosą oczekiwanego skutku, towarzystwo rozpocznie działania windykacyjne na szerzej zakrojoną skalę. Możesz spodziewać się m.in. kolejnych monitów, które będą się pojawiać z większą częstotliwością, a także telefonów. Na tym etapie również można rozwiązać problem polubownie, opłacając zaległą składkę OC wraz z należnymi odsetkami naliczonymi przez ubezpieczyciela. Dalsze ignorowanie ubezpieczyciela może skończyć się wpisem do rejestru dłużników.

3. Postępowanie sądowe

Gdy właściciel pojazdu nie wykazuje chęci do zapłacenia za ubezpieczenie OC, a proces windykacyjny nic nie daje, ubezpieczycielowi nie pozostaje nic innego, jak wejść na drogę sądową. Gdy sprawa trafi na wokandę, zapłacisz nie tylko zaległą składkę, ale też wszystkie koszty, które towarzystwo poniosło, próbując odzyskać od Ciebie należną składkę, czyli m.in. koszty postępowania sądowego, a także wysłanych monitów. Kwota może być naprawdę znaczna i stanowić nawet kilkukrotność pierwotnej składki OC.

4. Postępowanie egzekucyjne

Zdarza się, że nawet wyrok sądu nie mobilizuje niektórych właścicieli samochodów do zapłaty zaległej składki OC. Wówczas sprawa najczęściej kończy się w kancelarii komorniczej. To oznacza, że zapłacić trzeba będzie już nie tylko zaległą składkę i koszty postępowania sądowego, ale również koszty postępowania egzekucyjnego. Komornik z kolei może wyegzekwować zaległość, zajmując np. rachunek bankowy dłużnika.

Czy brak zapłaty kolejnej raty OC oznacza rozwiązanie umowy ubezpieczenia pojazdu?

Nieopłacenie składki wynikającej z umowy oznacza, że umowa staje się nieważna, gdyż jedna ze stron – w tym przypadku właściciel samochodu – nie dopełniła swojego obowiązku. Tak też może być, gdy nie zapłacisz w terminie za dobrowolne ubezpieczenia, takie jak AC, assistance czy NNW. OC jest jednak wyjątkiem od tej zasady, a to za sprawą swojego obligatoryjnego charakteru. Wskazuje na to art. 12 pkt 2 ustawy o ubezpieczeniach obowiązkowych.

Ustawa chroni kierowców przed utratą ciągłości ochrony ubezpieczeniowej na skutek zapominalstwa w opłaceniu drugiej lub kolejnej raty za OC w terminie określonym w umowie. Niezależnie od tego, jak długo zwlekasz z zapłatą, ubezpieczenie przez cały czas pozostanie w mocy – aż do końca obowiązywania umowy podpisanej z towarzystwem.

Kiedy ubezpieczenie OC wznowi się automatycznie na kolejny rok?

Polskie prawo ubezpieczeniowe chroni kierowców przed ewentualnym przerwaniem ciągłości ubezpieczenia i wysokimi karami finansowymi, które się z tym wiążą. Całoroczne ubezpieczenie OC, które zostało przez Ciebie wykupione (i opłacone!), automatycznie przedłuża się na kolejny rok.

Warto mieć to na uwadze, gdy zamierzasz zmienić ubezpieczyciela po zakończeniu obecnej umowy. Jeżeli nie chcesz, aby ubezpieczenie samoczynnie się odnowiło, wypowiedz umowę najpóźniej na jeden dzień przed jej zakończeniem. Jednocześnie zadbaj o to, aby między jednym a drugim ubezpieczeniem nie było ani dnia przerwy.

Co się stanie, gdy nie wypowiesz umowy na czas i jednocześnie podpiszesz nową umowę z innym towarzystwem ubezpieczeniowym? Możesz wypowiedzieć automatycznie wznowione OC w dowolnym momencie, jednak musisz zapłacić składkę za tyle dni, ile działała ochrona pojazdu w dotychczasowej firmie.

Kiedy umowa ubezpieczenia OC wygasa samoczynnie?

Automatyczne odnawianie ubezpieczenia OC obowiązuje już od dłuższego czasu, więc wielu kierowców bierze to za pewnik. Tym samym zapominają o sprawdzaniu okresu obowiązywania umowy i pilnowaniu, żeby nie przerwać jej ciągłości. Warto być świadomym tego, że ubezpieczenie OC nie zawsze przedłuża się automatycznie i samoczynnie wygaśnie, gdy:

- posiadasz umowę OC po poprzednim właścicielu pojazdu (OC zbywcy),

- korzystasz z krótkoterminowego OC,

- zalegasz z opłatą składki OC za poprzednie ubezpieczenie (w całości lub którejś z rat).

Właśnie ta ostatnia kwestia powinna najbardziej zainteresować osoby, które spóźniają się z opłacaniem ubezpieczenia. Brak zapłaty może równać się rozwiązaniu obecnej umowy bez opcji przedłużenia – a to prosta droga do kary za brak OC.

Czy przy zaległości za ratę OC otrzymasz pomoc po szkodzie komunikacyjnej?

Brak kolejnej raty za OC nie upoważnia ubezpieczyciela do zerwania umowy i odmówienia Ci obligatoryjnej ochrony ubezpieczeniowej. Twoje OC pozostanie zatem w mocy, a towarzystwo pokryje wszelkie roszczenia osób trzecich powstałe podczas kolizji lub wypadku z Twojej winy. Wciąż jednak będzie domagać się zapłacenia zaległej składki.

Dlaczego kierowcy najczęściej decydują się na jazdę bez ważnego ubezpieczenia OC?

Jednym z najczęstszych powodów nieopłacenia składki za ubezpieczenie jest po prostu brak wystarczających funduszy. Niektórzy kierowcy mierzą się z dodatkowymi zwyżkami, np. za wiek albo spowodowaną szkodę. Ale nie zawsze. Równie często przyczyną jest brak wiedzy. Dotyczy to zwłaszcza kierowców, którzy kupili używany samochód i zakładają, że polisa na kolejny okres wznowi się automatycznie.

Wiedząc, z jak wysokimi kosztami wiąże się przyłapanie na braku OC, nie sposób jednak doszukać się w tej argumentacji sensu. Może się bowiem okazać, że nieopłacenie składki wyniesie Cię kilkanaście (albo i kilkadziesiąt) razy więcej niż sama cena OC. Zresztą, zakup ubezpieczenia pojazdu w atrakcyjnej cenie nie sprawia dziś większej trudności. Wystarczy skorzystać z kalkulatora rankomat.pl, aby znaleźć tanie OC i zaoszczędzić nawet kilkaset złotych.

Jakie są inne przyczyny braku posiadania ważnego ubezpieczenia OC?

Bardzo często kierowcy nawet nie tyle decydują się na nieopłacenie składki, co po prostu o tym zapominają. Nietrudno wyrzucić myśl o OC z głowy, gdy wiadomo, że ubezpieczyciel i tak zadba o to, aby umowa była kontynuowana. Takie lekkomyślne podejście może się jednak okazać zgubne, a jego skutki bardzo bolesne dla Twojego portfela – szczególnie gdy na horyzoncie pojawi się kara od UFG.

Wiele osób rezygnuje też z zakupu ubezpieczenia celowo i z premedytacją, licząc na to, że „jakoś się uda, a zawsze zostanie więcej w portfelu”. Taki sprytny plan być może udałby się 20 czy więcej lat temu, ale na pewno nie dziś. Współczesne systemy identyfikacji samochodów i kierowców przeszły cyfryzację i zostały uszczelnione w taki sposób, by błyskawicznie wyszukiwać nieubezpieczone pojazdy. W efekcie ponaglenie z UFG dotrze do Ciebie szybciej niż myślisz.

Czy można nie płacić składki OC, gdy samochód jest niesprawny?

Niekiedy kierowcy argumentują brak opłacania OC tym, że pojazd nie jest w ogóle używany, bo jest np. niesprawnym, powypadkowym wrakiem, który nawet nie odpala. Skoro więc nie wyjeżdża z garażu czy posesji, to nie może wyrządzić żadnych szkód, w związku z którymi mogłyby się pojawić roszczenia osób trzecich. Z tego też powodu kierowca może błędnie założyć, że nie musi płacić ubezpieczenia OC – przecież z pojazdu nie korzysta.

W rzeczywistości taka argumentacja nie ma racji bytu, bo prawo nie pozostawia tutaj żadnego pola do własnej interpretacji. Każdy pojazd zarejestrowany w Polsce musi być objęty ochroną ubezpieczeniową. Nie ma tutaj znaczenia, czy jest to pojazd aktywnie jeżdżący, czy też taki, który nie jest w stanie ruszyć z miejsca. Jednocześnie w ostatnich latach pojawiła się możliwość czasowego wycofania pojazdu z ruchu.

Co kierowcy daje czasowe wycofanie pojazdu? Możliwość odzyskania sporej części składki, gdyż – zgodnie z przepisami – w tej sytuacji ulega ona obniżeniu nie mniej niż o 95%. Zwrotu składki firma ubezpieczeniowa dokonuje na wniosek właściciela pojazdu. W praktyce oznacza to, że należy ją poinformować o czasowym wyrejestrowaniu auta (przedstawić zaświadczenie) i podać numer rachunku bankowego, na który zostanie dokonany zwrot.

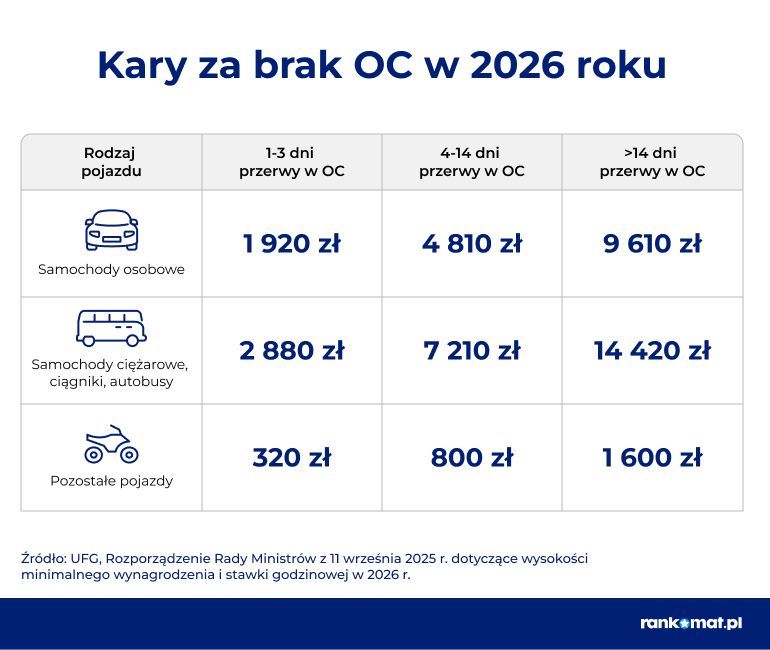

Co grozi za brak OC w 2026 roku?

Za brak OC grozi Ci kilka konsekwencji. Jedną z nich jest kara finansowa od UFG, czyli Ubezpieczeniowego Funduszu Gwarancyjnego. Jej wysokość zmienia się co roku, gdyż zależy od tego, ile wynosi aktualnie płaca minimalna. W 2026 roku kara za brak OC wzrosła w związku ze wzrostem minimalnego wynagrodzenia. Wysokości kar poznasz z poniższej grafiki.

Kary nakładane przez UFG za brak OC to jeszcze jeden powód, dla którego warto zainteresować się obowiązkowym ubezpieczeniem – kary za brak OC, które może nałożyć UFG, są o wiele wyższe niż koszt zakupu obowiązkowego ubezpieczenia pojazdu. W 2024 roku średnia cena ubezpieczenia wyniosła tylko 650 zł. W 2025 r. kwota ta była niewiele wyższa.

Jest tylko jeden sposób, aby uniknąć kary za brak OC – wykupienie tego ubezpieczenia. W przypadku zakupu używanego samochodu polisą warto zainteresować się jeszcze przed podpisaniem umowy. Z kolei właściciele nowych samochodów – mimo że mogą korzystać z opcji automatycznego wznowienia polisy – powinni okresowo (co roku) sprawdzać opłacalność tej opcji. Niekiedy wypowiedzenie umowy i skorzystanie z oferty innego ubezpieczyciela może być korzystniejsze finansowo.

FAQ – najczęściej zadawane pytania

Kto opłaca składki OC po sprzedaży samochodu?

Jeżeli właściciel pojazdu kupił OC na raty, musi je opłacać tylko do momentu sprzedaży auta. Następnie pozostałą należność (czyli raty, które przypadają do spłaty po zakupie samochodu), powinien uiścić nabywca – albo zrezygnować z tej umowy i zawrzeć nową z innym towarzystwem.

Jakie są najczęstsze przyczyny braku ważnego OC?

Jedną z najczęstszych przyczyn opłacania składek po terminie jest nieświadomość przepisów wśród kierowców. Często nabywcy używanych samochodów nie wiedzą, że ubezpieczenie OC poprzedniego właściciela nie przedłuża się automatycznie na kolejny okres. W takim przypadku obowiązkiem nowego posiadacza pojazdu jest samodzielny zakup nowego ubezpieczenia.

Dość powszechny jest również brak świadomości w przypadku zakupu OC na raty. Jeżeli właściciel pojazdu zapłaci pierwszą ratę, a następnie zapomni o uregulowaniu kolejnych, po zakończeniu umowy ochrona ubezpieczeniowa wygaśnie (nie przedłuży się na kolejny rok). Naraża to właściciela pojazdu na wysoką karę ze strony UFG.

W jaki sposób można zrezygnować z opłacania składek OC?

Jedynym rozwiązaniem jest sprzedaż lub całkowite wyrejestrowanie pojazdu. W przypadku pierwszej opcji obowiązek dalszego opłacania rat OC przechodzi na nabywcę samochodu. Nabywca może też wypowiedzieć umowę w dowolnym momencie i wykupić polisę OC w innej firmie. Wyrejestrować auto można natomiast m.in. w następujących sytuacjach:

- po wywozie pojazdu z Polski i jego sprzedaży za granicą,

- po zezłomowaniu pojazdu,

- po kradzieży pojazdu,

- po trwałej utracie pojazdu (np. z powodu pożaru lub powodzi).

Kto jest odpowiedzialny za opłacanie składek OC?

Samochód może być użytkowany przez kilku kierowców, ale obowiązek jego ubezpieczenia spoczywa na osobie, która widnieje w dowodzie rejestracyjnym. Konsekwencje związane z brakiem OC po kolizji dotkną natomiast zarówno właściciela, jak i kierowcę, który doprowadził do zdarzenia. Stąd w interesie każdego kierowcy jest sprawdzenie – jeszcze przed wyruszeniem w drogę – czy pojazd jest ubezpieczony.

Czy można odwołać się od regresu ubezpieczeniowego?

Tak, od decyzji ubezpieczyciela zawsze można się odwołać. Trzeba się jednak liczyć z tym, że towarzystwo będzie bardzo dobrze argumentować swoje stanowisko, więc również kierowca musi dobrze przygotować się do złożenia odwołania lub sprawy w sądzie.