To, gdzie mieszkasz i gdzie faktycznie użytkujesz samochód, może wyraźnie wpłynąć na cenę OC. W 2026 r. średnia składka w Warszawie wynosi 779 zł, a w Opolu 621 zł. Różnica sięga więc 158 zł. Jeśli podasz ubezpieczycielowi adres niezgodny z rzeczywistym miejscem użytkowania auta, możesz narazić się m.in. na rekalkulację składki.

Najważniejsze informacje

- Miejsce zamieszkania i miejsce faktycznego użytkowania auta mają realny wpływ na cenę OC.

- Kierowcy z dużych miast płacą zwykle więcej za polisę niż mieszkańcy mniejszych miejscowości.

- W 2026 r. średnie ceny OC różnią się wyraźnie zarówno między województwami, jak i miastami wojewódzkimi.

- Podanie adresu niezgodnego z rzeczywistym miejscem użytkowania samochodu może skutkować rekalkulacją składki.

- Tanie OC w dużym mieście nadal jest możliwe, ale zwykle wymaga porównania ofert wielu ubezpieczycieli.

- Dlaczego w OC liczy się miejsce faktycznego użytkowania auta?

- Ile za OC płacą mieszkańcy województw w 2026 r.? Wpływ adresu na cenę polisy

- Ile kosztuje OC w miastach wojewódzkich w 2026 r.?

- Ile kosztuje OC w małych miastach w 2026 r.?

- Przeprowadzka do mniejszego miasta – czy to może opłacać się w OC?

- Czy warto zataić przed towarzystwem faktyczne miejsce zamieszkania?

- Jak kupić tanie OC na samochód użytkowany w dużym mieście?

Dlaczego w OC liczy się miejsce faktycznego użytkowania auta?

Dla ubezpieczyciela znaczenie ma nie tylko adres zameldowania kierowcy, ale przede wszystkim miejsce, w którym samochód jest faktycznie użytkowany. To właśnie ono pozwala lepiej ocenić ryzyko wystąpienia szkody. Im większe natężenie ruchu i więcej potencjalnie niebezpiecznych sytuacji na drodze, tym większe prawdopodobieństwo kolizji czy wypadku, a w konsekwencji wyższa składka OC.

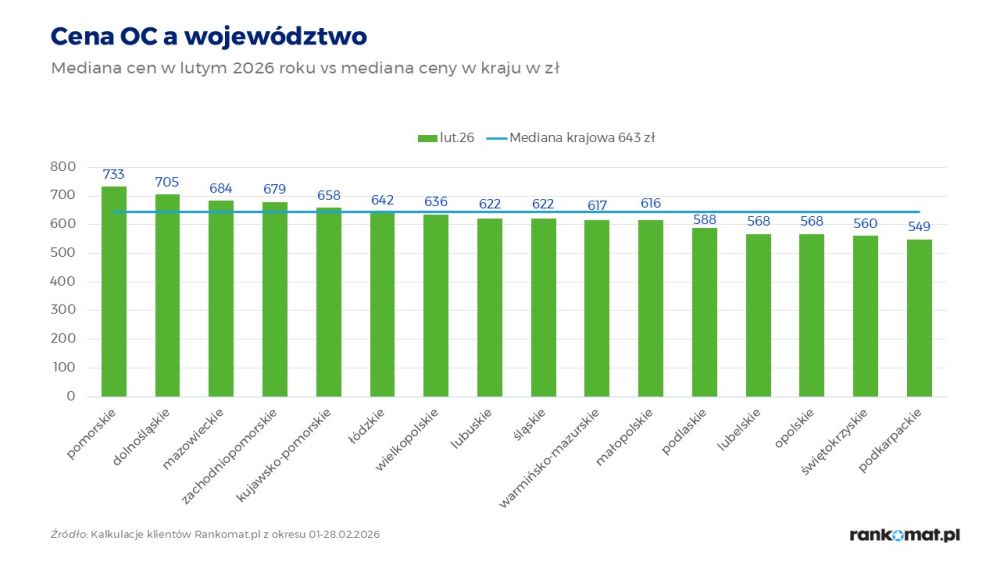

Ile za OC płacą mieszkańcy województw w 2026 r.? Wpływ adresu na cenę polisy

W 2026 r. średnie ceny OC wyraźnie różnią się w zależności od województwa. W lutym najwięcej za obowiązkowe ubezpieczenie płacili kierowcy z województwa pomorskiego (733 zł) i dolnośląskiego (705 zł). Na przeciwległym końcu zestawienia znalazło się Podkarpacie, gdzie średnia cena OC wyniosła 549 zł. Niewiele więcej płacili mieszkańcy województw świętokrzyskiego (560 zł), opolskiego (568 zł) i lubelskiego (568 zł).

Średnia cena OC w kraju wyniosła w tym czasie 643 zł. Powyżej tej wartości znalazło się 5 województw: pomorskie (733 zł), dolnośląskie (705 zł), mazowieckie (684 zł), zachodniopomorskie (679 zł) i kujawsko-pomorskie (658 zł).

Różnica między najdroższym a najtańszym regionem wyniosła 33,5%. To wyraźny sygnał, że miejsce zamieszkania ma duże znaczenie przy wyliczaniu składki OC.

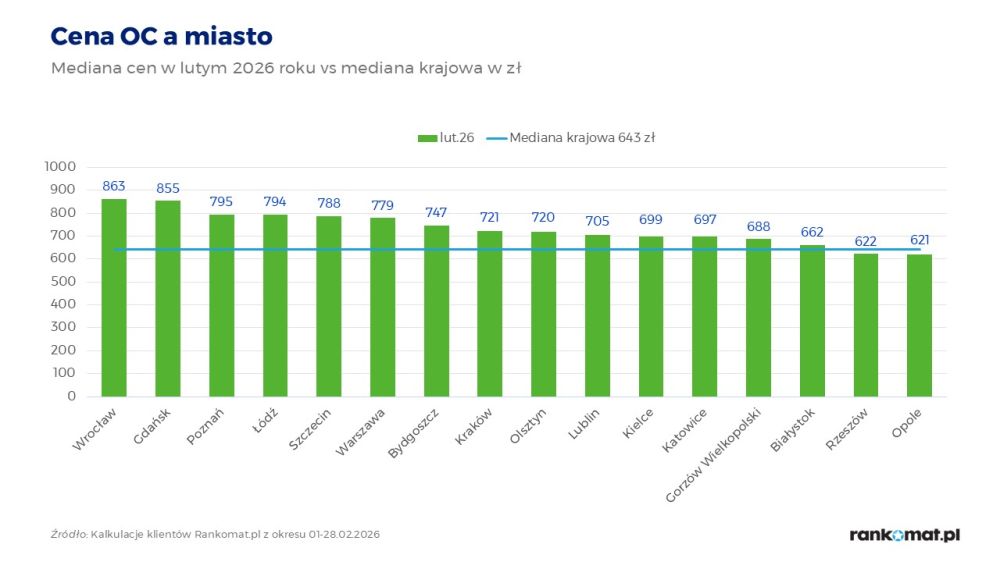

Ile kosztuje OC w miastach wojewódzkich w 2026 r.?

W 2026 r. średnie ceny OC w największych miastach Polski również wyraźnie się różnią. W lutym najwięcej za obowiązkowe ubezpieczenie płacili kierowcy we Wrocławiu (863 zł) i Gdańsku (855 zł). Wysokie składki odnotowano także w Poznaniu (795 zł), Łodzi (794 zł) i Szczecinie (788 zł).

Na drugim końcu zestawienia znalazło się Opole, gdzie średnia cena OC wyniosła 621 zł. Niewiele więcej płacili kierowcy w Rzeszowie (622 zł).

To pokazuje, że nawet między miastami wojewódzkimi różnice w cenie OC mogą być bardzo wyraźne.

Ile kosztuje OC w małych miastach w 2026 r.?

Zwykle im mniejsza miejscowość, tym większa szansa na tańsze OC. Nie jest to jednak reguła bez wyjątków. Sprawdziliśmy średnie ceny obowiązkowego ubezpieczenia w dwóch grupach miast: liczących od 30 tys. do 50 tys. mieszkańców oraz poniżej 10 tys. mieszkańców.

Ile kosztuje OC w miastach, w których mieszka od 30 tys. do 50 tys. osób?

| Miasto | Średnia cena OC |

| Dębica | 507 zł |

| Myszków | 549 zł |

| Krosno | 582 zł |

| Zawiercie | 583 zł |

| Puławy | 586 zł |

| Skierniewice | 597 zł |

| Żywiec | 600 zł |

| Cieszyn | 616 zł |

| Nysa | 631 zł |

| Nowy Targ | 697 zł |

| Na podstawie kalkulacji użytkowników porównywarki rankomat.pl w lutym 2026 r. | |

W tej grupie najniższą średnią cenę OC odnotowaliśmy w Dębicy (507 zł), a najwyższą w Nowym Targu (697 zł). Widać więc, że także w mniejszych miastach rozpiętość składek może być wyraźna. Sama wielkość miejscowości nie przesądza jednak jeszcze o cenie polisy.

Ile kosztuje OC w miastach, w których mieszka mniej niż 10 tys. osób?

| Miasto | Średnia cena OC |

| Mogielnica | 426 zł |

| Ustrzyki Dolne | 451 zł |

| Mszana Dolna | 527 zł |

| Olesno | 552 zł |

| Kalety | 554 zł |

| Ryki | 560 zł |

| Poręba | 562 zł |

| Biecz | 564 zł |

| Kleszczele | 572 zł |

| Serock | 619 zł |

| Na podstawie kalkulacji użytkowników porównywarki rankomat.pl w lutym 2026 r. | |

W jeszcze mniejszych miejscowościach średnie ceny OC były zazwyczaj niższe niż w dużych miastach wojewódzkich. Najmniej płacili kierowcy z Mogielnicy (426 zł) i Ustrzyk Dolnych (451 zł), a najwięcej z Serocka (619 zł).

Nie oznacza to jednak, że każde małe miasto automatycznie gwarantuje tanią polisę. Dobrym przykładem jest właśnie Serock, położony niedaleko Warszawy.

Przeprowadzka do mniejszego miasta – czy to może opłacać się w OC?

Tak. Dla większości towarzystw nawet niewielka odległość od dużego miasta może oznaczać niższą składkę. W mniejszych miejscowościach natężenie ruchu jest zwykle mniejsze, a wraz z nim spada ryzyko kolizji czy wypadku.

Sprawdziliśmy, ile w 2026 r. płacą za obowiązkowe ubezpieczenie mieszkańcy miejscowości położonych niedaleko stolic województw. Okazuje się, że średnie ceny polis były tam znacznie niższe.

Stolica województwa | Cena OC (zł) | Miasto w pobliżu stolicy województwa | Cena OC (zł) |

| Opole | 621 | Niemodlin | 530 |

| Rzeszów | 622 | Łańcut | 495 |

| Kielce | 699 | Jędrzejów | 533 |

| Katowice | 697 | Jaworzno | 647 |

| Białystok | 662 | Bielsk Podlaski | 549 |

| Lublin | 705 | Łęczna | 531 |

| Gorzów Wielkopolski | 688 | Strzelce Krajeńskie | 631 |

| Olsztyn | 720 | Barczewo | 602 |

| Bydgoszcz | 747 | Koronowo | 594 |

| Kraków | 721 | Krzeszowice | 621 |

| Poznań | 795 | Luboń | 695 |

| Łódź | 794 | Stryków | 665 |

| Warszawa | 779 | Konstancin-Jeziorna | 624 |

| Szczecin | 788 | Stare Czarnowo | 585 |

| Wrocław | 863 | Oleśnica | 693 |

| Gdańsk | 855 | Pruszcz Gdański | 762 |

| Średnie ceny OC wyliczone na podstawie kalkulacji użytkowników rankomat.pl w lutym 2026 r. | |||

Oczywiście, sama niższa składka OC nie jest powodem do przeprowadzki. Jeśli jednak planujesz zmianę miejsca zamieszkania z innych przyczyn, warto zgłosić to ubezpieczycielowi – być może składka zostanie przeliczona na Twoją korzyść.

Czy warto zataić przed towarzystwem faktyczne miejsce zamieszkania?

Nie, to się nie opłaca. Jeśli podasz ubezpieczycielowi adres, który nie odpowiada rzeczywistemu miejscu zamieszkania lub użytkowania auta, możesz narazić się na rekalkulację składki, a w przypadku AC także na problemy z odszkodowaniem.

Jeśli ubezpieczyciel udowodni, że samochód był używany głównie w innym miejscu niż zadeklarowane przy zawieraniu umowy, może pomniejszyć odszkodowanie z AC. W najlepszym wypadku zażąda dopłaty do składki po jej ponownym przeliczeniu. W najgorszym – odmówi wypłaty odszkodowania.

Zapisów o Twoich obowiązkach informacyjnych wynikających z umowy AC szukaj w ogólnych warunkach ubezpieczenia wybranej przez Ciebie firmy.

Pamiętaj, że:

- Towarzystwo zawiera z Tobą umowę na podstawie informacji, które podajesz podczas składania wniosku o ubezpieczenie oraz informacji, które samo pozyska. Masz obowiązek przedstawić wszystkie znane Ci informacje, o które pyta ubezpieczyciel;

- Po zawarciu umowy masz z reguły kilka dni (zwykle do 7) na wystąpienie o zmianę informacji zapisanych w polisie, jeśli nie zgadzają się one z danymi zamieszczonymi we wniosku o AC lub są błędne;

- Jeśli informacje które podałeś w dniu zawarcia umowy ulegną zmianie, powinieneś poinformować o tym ubezpieczyciela (najszybciej jak to możliwe).

O odpowiednią zmianę ceny polisy mogą wnioskować obie strony. Nie tylko ubezpieczyciel, ale również Ty, jeśli np. podejrzewasz, że może się ona znacznie obniżyć.

Jak kupić tanie OC na samochód użytkowany w dużym mieście?

Tanie OC w dużym mieście nadal jest możliwe, ale zwykle wymaga porównania ofert wielu ubezpieczycieli. Sam adres zamieszkania wpływa na cenę polisy, jednak nie decyduje o niej w pojedynkę. Znaczenie mają też m.in. wiek kierowcy, historia ubezpieczenia, parametry auta i sposób jego użytkowania.

Dlatego wysokość składki najlepiej sprawdzić za pomocą indywidualnej kalkulacji. Porównanie ofert kilku lub kilkunastu towarzystw pozwala ocenić, która propozycja będzie najkorzystniejsza i czy wyższa cena OC w Twoim mieście rzeczywiście przełoży się na droższą polisę.

FAQ – najczęściej zadawane pytania

Czy trzeba zgłaszać zmianę miejsca zamieszkania w trakcie trwania umowy OC lub AC?

Tak. Zmiana miejsca zamieszkania lub użytkowania auta może wpływać na ocenę ryzyka, a więc także na wysokość składki. W przypadku OC najczęściej oznacza to ponowne naliczenie ceny, a przy AC może mieć również znaczenie przy wypłacie odszkodowania. W przypadku autocasco warto sprawdzić zapisy OWU.

Czy adres zameldowania wpływa na cenę OC?

Nie zawsze sam adres zameldowania ma decydujące znaczenie. Dla ubezpieczyciela ważniejsze jest zwykle miejsce faktycznego zamieszkania i codziennego użytkowania samochodu, bo to ono lepiej pokazuje ryzyko wystąpienia szkody. Jeśli te dane się różnią, towarzystwo może dopytać o miejsce, w którym auto jest używane na co dzień.

Dlaczego mój sąsiad płaci za OC mniej niż ja, skoro mieszka na tym samym osiedlu?

Bo adres to tylko jeden z czynników wpływających na cenę OC. Znaczenie mają także m.in. wiek kierowcy, historia ubezpieczenia, marka i parametry auta oraz sposób jego użytkowania. Nawet mieszkając obok siebie, można dostać zupełnie różne oferty.

Czy mieszkańcy dużych miast płacą więcej także za AC?

Często tak, choć zależy to od polityki konkretnego ubezpieczyciela. Przy AC liczy się nie tylko natężenie ruchu i ryzyko szkody, ale też np. statystyka kradzieży w danym mieście oraz miejsce parkowania auta na noc. Z tego powodu właściciel samochodu z dużego miasta może zapłacić więcej nie tylko za OC, ale również za autocasco.

Czy ubezpieczyciel może sprawdzić, gdzie naprawdę używam samochodu?

Tak. Ubezpieczyciel może porównać dane z wniosku z informacjami o miejscu zdarzenia, sposobie użytkowania auta czy danymi z likwidacji szkody. Jeśli pojawią się rozbieżności, towarzystwo może uznać, że podałeś niepełne lub nieprawdziwe informacje, co może skutkować rekalkulacją składki albo problemami przy wypłacie odszkodowania z AC.

Jaki adres podać przy zakupie OC – zameldowania czy zamieszkania?

Najbezpieczniej podać adres faktycznego zamieszkania i użytkowania samochodu. Jeśli towarzystwo wyraźnie pyta o adres zameldowania, trzeba odpowiedzieć zgodnie z formularzem. To właśnie na tej podstawie ubezpieczyciel ocenia ryzyko i wylicza składkę. Jeśli auto jest używane głównie w innym miejscu niż adres zameldowania, warto wskazać ten rzeczywisty, aby uniknąć późniejszej dopłaty do składki lub problemów z odszkodowaniem.