Średnia składka OC w maju 2026 roku wynosi 643 zł. W stosunku do tego samego okresu ubiegłego roku polisy są tańsze o 9,6%. Z tej nieznacznej obniżki cen obowiązkowego ubezpieczenia samochodu nie mogą cieszyć się jednak wszyscy kierowcy. Z czego wynikają różnice w cenie polisy? Ile kosztuje ubezpieczenie odpowiedzialności cywilnej w 2026 roku oraz dobrowolne polisy AC, NNW czy ASS?

Najważniejsze informacje

- Cena polisy zależy od informacji dotyczących właściciela samochodu i parametrów auta.

- Średnia cena OC w maju 2026 r. wynosi 643 zł.

- Ubezpieczyciele mają możliwość samodzielnego ustalania cen ubezpieczeń komunikacyjnych i nie można wskazać ile kosztuje ubezpieczenie samochodu dla wszystkich kierowców.

- Dzięki porównaniu ofert ubezpieczenia OC różnych towarzystw można zaoszczędzić nawet kilkaset złotych.

- Ile kosztuje ubezpieczenie OC samochodu w 2026 r.?

- Ile kosztuje najtańsze ubezpieczenie OC? Tanie OC nawet za 159 zł!

- Jakie czynniki mają wpływ na cenę OC?

- Ile kosztuje miesięczne OC?

- Ile kosztuje ubezpieczenie samochodu bez zniżek w 2026 roku?

- Ile kosztuje ubezpieczenie samochodu młodego kierowcy w 2026 r.?

- Ile kosztuje ubezpieczenie samochodu ze współwłaścicielem?

- Jaka jest cena OC nowego samochodu?

- Ile kosztuje ubezpieczenie AC samochodu?

- Co ma wpływ na składkę AC?

- Ile kosztuje Mini AC?

- Ile kosztuje ubezpieczenie samochodu assistance?

- Jaki jest koszt ubezpieczenia NNW?

- Jak znaleźć najtańszą polisę OC, AC, ASS i NNW?

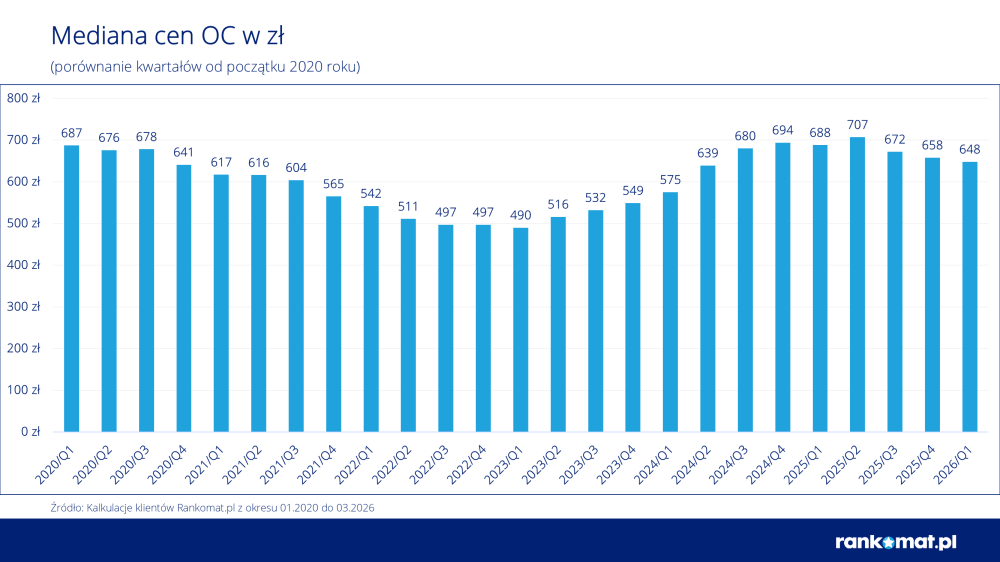

Ile kosztuje ubezpieczenie OC samochodu w 2026 r.?

Średnia cena ubezpieczenia samochodu w maju 2026 r. wynosi 643 zł, czyli o 68 zł mniej niż w maju ubiegłego roku. W tym właśnie okresie składki OC osiągnęły najwyższy poziom od 2018 roku (711 zł). Z kolei w ostatnich dwóch kwartałach ceny obowiązkowych polis systematycznie spadały, wracając do poziomu sprzed ponad roku.

Dla kierowców, którzy poszukują najtańszego ubezpieczenia pojazdu, jest to z pewnością dobra nowina. Warto jednak pamiętać, że podana cena OC to tylko kwota uśredniona. W rzeczywistości, każdy właściciel samochodu może otrzymać inną ofertę obowiązkowego ubezpieczenia OC.

Wiek kierowcy, miejsce zamieszkania czy parametry posiadanego samochodu, to tylko niektóre czynniki wpływające na cenę ubezpieczenia komunikacyjnego. Przy zakupie polisy nie warto więc sugerować się wysokością składki, jaką ubezpieczyciel zaproponował np. koledze czy sąsiadowi. Znacznie lepiej samodzielnie poszukać najtańszej i najkorzystniejszej oferty.

Ile kosztuje najtańsze ubezpieczenie OC? Tanie OC nawet za 159 zł!

Jedną z najtańszych ofert obowiązkowego ubezpieczenia OC w maju 2026 r. otrzymała 42-latka z województwa małopolskiego (miejscowość Wojnarowa), która od lat jeździ samochodem bezszkodowo i wypracowała maksymalne zniżki OC. Posiada ona BMW Z4 z silnikiem benzynowym o pojemności 2,0 l. Najtańsza oferta ubezpieczenia pojazdu opiewa w jej przypadku na kwotę 159 zł.

Najtańsze OC w maju 2026 r. dla 42-letniego bezszkodowego kierowcy, mieszkanki woj. małopolskiego (Wojnarowa). Samochód: BMW Z4 z 2014 r., silnik benzynowy, poj. 2,0 l

Jakie czynniki mają wpływ na cenę OC?

Na cenę OC wpływają przede wszystkim dane właściciela pojazdu i parametry samego auta. Dla ubezpieczyciela znaczenie mają m.in. wiek kierowcy, miejsce zamieszkania, historia ubezpieczenia, doświadczenie za kierownicą oraz marka, model i pojemność silnika samochodu.

Co mogło więc zadecydować o tak niskiej cenie OC dla opisanego kierowcy?

- Miejsce zamieszkania - osoby zamieszkujące niewielkie miejscowości płacą z reguły mniej za OC niż kierowcy z dużych miast (przykład: średnia składka OC w maju br. w miejscowości Wojnarowa to zaledwie 311 zł, a w Krakowie 703 zł);

- Wiek - im starszy i bardziej doświadczony kierowca, tym niższa składka OC. Przykładowo, w maju 2026 osoby w wieku od 18 do 23 lat wydają na obowiązkowe ubezpieczenie samochodu średnio 1991 zł, natomiast kierowcy z przedziału wiekowego 42-47 już tylko 599 zł;

- Stan cywilny - osobom w związkach małżeńskich niektórzy ubezpieczyciele proponują niższe ceny OC niż kawalerom i pannom. Podobnie kształtowały się średnie składki OC w ubiegłym roku.

- Pojemność silnika - za ubezpieczenie OC samochodu z silnikiem o pojemności 1,1 l do 2,0 l kierowcy płacą z reguły średnio o kilkanaście procent mniej niż np. w przypadku silnika 5,1 l lub więcej.

Składka OC dla ww. 42-latki mogła być wyższa, gdyby nie porównała ona ofert różnych firm. Z kalkulacji cen OC dla tego kierowcy wynika, że najtańsze ubezpieczenie jej samochodu kosztowało 159 zł, natomiast najdroższe 707 zł (oferta firmy Direct ubezpieczenia).

Kto płaci za OC więcej?

Wyższą składkę OC płacą zwykle młodsi kierowcy, osoby z krótszą historią ubezpieczenia i właściciele aut, które ubezpieczyciele oceniają jako droższe w ryzyku. Dobrym przykładem jest 29-letni kierowca z woj. pomorskiego, który za OC musi zapłacić 640 zł, czyli znacznie więcej niż opisana wcześniej 42-latka z maksymalnymi zniżkami.

Wyniki kalkulacji z 22.05.2026 r. dla 29-letniego mieszkańca woj. pomorskiego (Kwidzyn), samochód Audi A1 z 2017 r., poj. silnika 2,0 l, kupuje OC od 4 lat, brak szkód w historii ubezpieczenia

Na cenę jego polisy wpłynęły nie tylko wiek i krótsze doświadczenie za kierownicą. Jakie dodatkowe czynniki zdecydowały o podwyższeniu składki OC 29-latka?

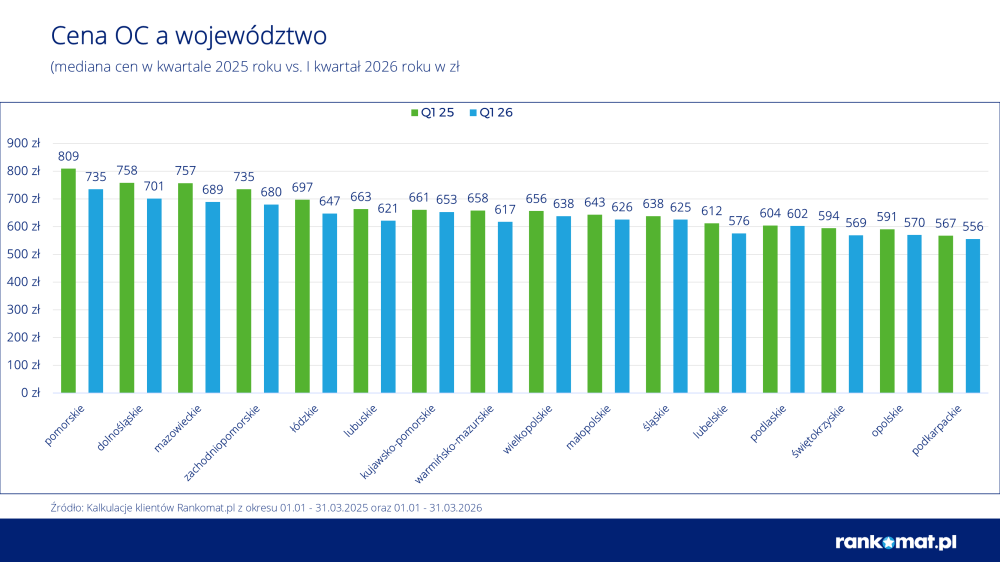

- Miejsce zamieszkania - mieszkańcy woj. pomorskiego płacą z reguły za OC najwięcej. Przykładowo, w I kwartale 2026 roku obowiązkowe ubezpieczenie samochodu kosztowało ich średnio 735 zł. Dla porównania, najmniej za OC płacili kierowcy w woj. podkarpackim - tylko 556 zł.

- Stan cywilny - kawalerowie i panny płacą za ubezpieczenie OC więcej niż osoby w związkach małżeńskich.

- Marka samochodu - Audi znalazło się prawie na końcu stawki pod względem najniższej ceny OC najczęściej ubezpieczanych w 2026 roku aut (w maju 674 zł, a np. Skoda 618 zł). Mogło to nieznacznie podwyższyć cenę OC na samochód 29-latka.

Jak miejsce zamieszkania wpływa na wysokość składki OC?

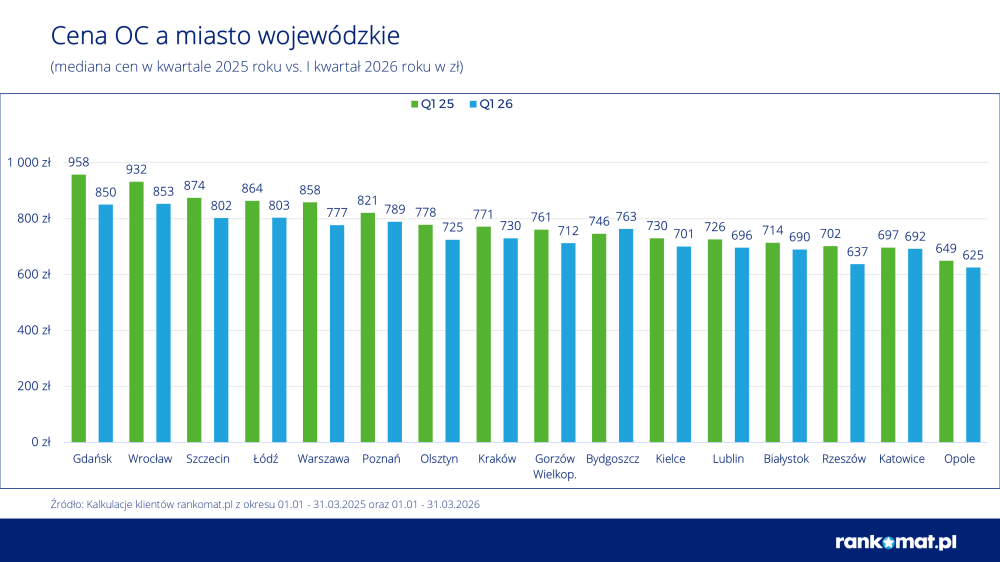

Na niską składkę OC posiadaczy pojazdów mechanicznych wpływ może mieć miejsce zamieszkania w małej miejscowości, gdzie ruch drogowy jest niewielki. Warto podkreślić, że różnice w średniej składce OC występują nie tylko pomiędzy niewielką wsią i miastem, ale również największymi aglomeracjami w Polsce.

Z kalkulacji cen OC użytkowników naszego kalkulatora OC wynika, że najwięcej za OC płacą zazwyczaj kierowcy z Gdańska, najmniej natomiast posiadacze pojazdów zarejestrowanych w Opolu.

Ile kosztuje miesięczne OC?

Koszt polisy to ok. 100 zł na miesiąc w przypadku samochodów osobowych i ok. 120 zł w przypadku aut ciężarowych.

Warto podkreślić, że ubezpieczenia OC na okres krótszy niż rok (np. 30 dni) mogą wykupić tylko nieliczni właściciele pojazdów. Należą do nich: pośrednicy w sprzedaży aut używanych, nabywcy samochodów z zagranicy, posiadacze pojazdów zarejestrowanych czasowo, zabytkowych, wolnobieżnych oraz do jazd testowych.

Ile kosztuje ubezpieczenie samochodu bez zniżek w 2026 roku?

Cena polisy OC dla osoby, która dopiero otrzymała uprawnienia do prowadzenia pojazdów i kupuje pierwszą polisę, będzie zdecydowanie wyższa niż dla doświadczonego kierowcy.

Przykładowo, gdyby ww. 29-letni mieszkaniec woj. pomorskiego zadeklarował, że otrzymał prawo jazdy w styczniu 2026 roku i chce kupić pierwszą polisę OC, na ubezpieczenie samochodu bez zniżek musiałby przeznaczyć co najmniej 954 zł (najtańsza oferta OC), czyli o ponad 300 zł więcej niż propozycja jaką uzyskał w przypadku wypracowanych zniżek za 4 lata bezszkodowej jazdy.

Naszym okiem

Dla starszych osób, które posiadają prawo jazdy od kilku miesięcy i dopiero zaczynają ubezpieczać samochód, wysokość składki ubezpieczenia OC nie będzie aż tak wygórowana jak w przypadku najmłodszych osób.

Ile kosztuje ubezpieczenie samochodu młodego kierowcy w 2026 r.?

W maju 2026 r. młodzi kierowcy płacą najwięcej za obowiązkowe polisy. Średnia składka proponowana osobom z grupy wiekowej 18 - 23 lat wynosi 1991 zł i jest prawie czterokrotnie wyższa niż cena ubezpieczenia dla osób w wieku 54 - 59 lat (557 zł).

Jaka jest różnica w składkach OC w 2026 roku między młodymi a doświadczonymi kierowcami?

Młody kierowca może zapłacić za OC nawet kilka tysięcy złotych więcej niż doświadczony, nawet, gdy posiada taki sam samochód, z tego samego rocznika i mieszka w tej samej miejscowości.

Aby przekonać się jakie są różnice pomiędzy ofertami przedstawianymi młodym i doświadczonym kierowcom, sprawdziliśmy średnie ceny OC proponowane przedstawicielom dwóch grup wiekowych, biorąc pod uwagę te same modele samochodów.

Model samochodu | Średnia cena OC dla kierowcy w wieku 18 lat | Średnia cena OC dla kierowcy w wieku 45 lat |

| Volkswagen Golf | 3104 zł | 592 zł |

| Opel Astra | 3136 zł | 579 zł |

| BMW seria 3 | 3562 zł | 765 zł |

| Na podstawie kalkulacji cen OC przeprowadzonych w maju 2026 r. | ||

Zarówno w przypadku młodego jak i doświadczonego kierowcy bardzo ważne jest porównanie ofert i wybór propozycji najtańszego ubezpieczyciela. Każda z osób może zaoszczędzić w ten sposób od kilkuset złotych do nawet kilku tysięcy.

Ile kosztuje ubezpieczenie samochodu ze współwłaścicielem?

Sposobem na dodatkowe obniżenie ceny w ubezpieczeniu OC młodej osoby bez zniżek lub z wypracowanymi dopiero niewielkimi zniżkami może być dopisanie do dowodu rejestracyjnego doświadczonego kierowcy. Oszczędności z tego tytułu mogą sięgać nawet ok. 2 tys. złotych.

Uwaga! Z reguły najlepszym sposobem na tanie OC jest ustanowienie starszego, doświadczonego kierowcy głównym właścicielem pojazdu (powinien być wpisany jako pierwszy w dowodzie rejestracyjnym). Jeśli będzie on tylko współwłaścicielem auta, niektóre towarzystwa mogą nie brać go pod uwagę podczas obliczania składki OC.

Ile kosztuje OC dla młodego kierowcy? Polisa kupiona samodzielnie lub ze współwłaścicielem | ||

| Właściciel | 19 lat, pierwsza polisa OC, brak zniżek | 45 lat, maksymalne zniżki w OC + współwłaściciel 19 lat, pierwsza polisa OC, brak zniżek |

| Najtańsze OC | 2727 zł | 813 zł |

| Kalkulacja dla ww. kierowców z Warszawy. Samochód: Volkswagen Golf z 2007 r. benzyna, poj. 1984 cm3 | ||

Mianując doświadczonego kierowcę współwłaścicielem samochodu należy także pamiętać, że szkoda spowodowana przez jednego z właścicieli skutkuje utratą części zniżek każdego z nich.

Jaka jest cena OC nowego samochodu?

W maju br. średnia cena OC samochodu wyprodukowanego w 2026 r. wynosi 555 zł, czyli jest o 14% niższa niż średnia składka dla wszystkich pojazdów.

Towarzystwa ubezpieczeniowe wychodzą z założenia, że nowy samochód jest bezpieczniejszy na drodze, ponieważ posiada nowoczesne systemy bezpieczeństwa i jest mniej awaryjny niż np. pojazd kilkunastoletni. To z kolei zmniejsza ryzyko wystąpienia kolizji lub wypadku i obniża cenę za ubezpieczenie auta.

Warto wiedzieć

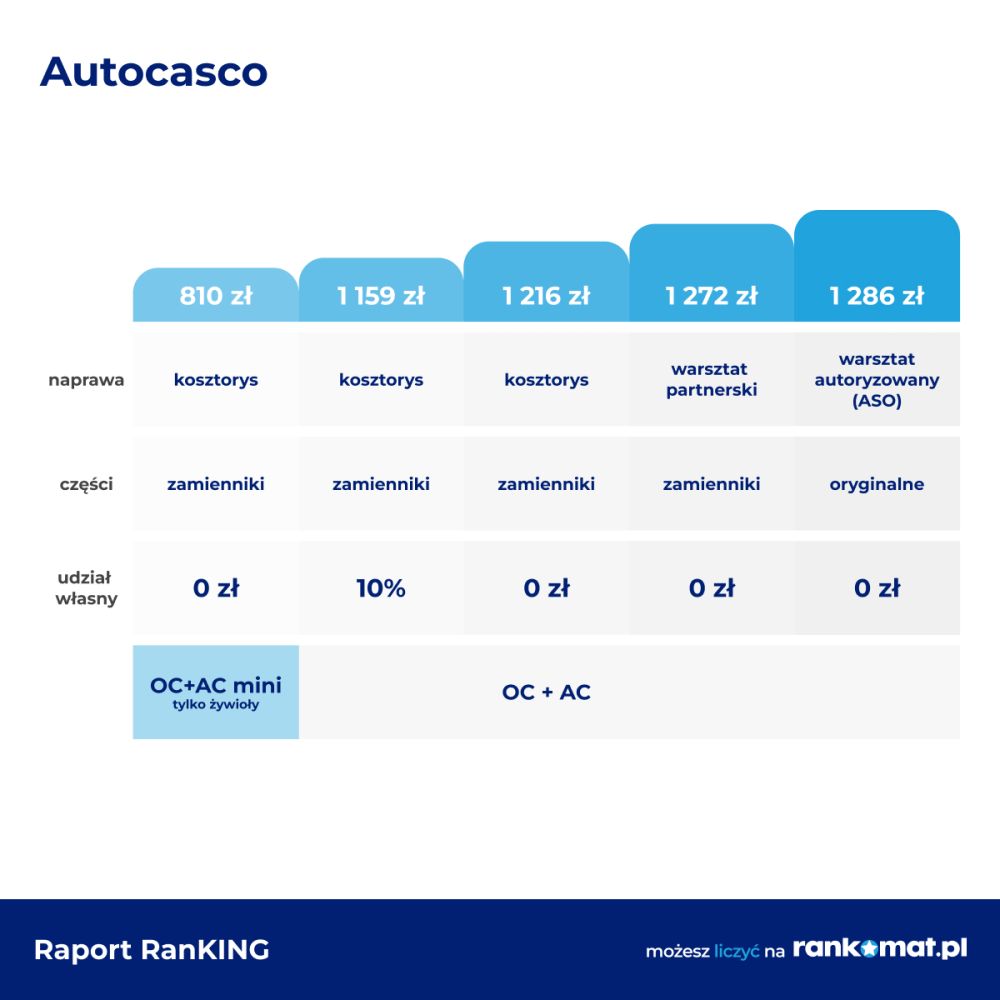

Ile kosztuje ubezpieczenie AC samochodu?

Rozbieżność w ofertach cenowych AC dla poszczególnych kierowców jest bardzo duża i może sięgać nawet kilku tysięcy złotych. Aby przekonać się, ile będzie kosztować AC (autocasco) dla konkretnej osoby, najlepiej przeprowadzić indywidualną kalkulację cen.

Towarzystwa ubezpieczeniowe obliczają składkę AC na podstawie tych samych danych co OC (kierowcy i pojazdu). Dodatkowo, pod uwagę brane są informacje o samochodzie, które mogą mieć wpływ na zwiększenie lub zmniejszenie ryzyka kradzieży (np. liczba i rodzaj urządzeń zabezpieczających, miejsce parkowania) oraz wartość pojazdu.

Co ma wpływ na składkę AC?

Właściciel pojazdu zainteresowany zakupem polisy AC powinien zastanowić się, jaki zakres ochrony ubezpieczeniowej będzie dla niego najkorzystniejszy. Elementy składowe autocasco może on swobodnie modyfikować. W ten sposób nie tylko uzyska ochronę, która będzie idealnie dobrana do jego potrzeb, ale również wpłynie na cenę polisy.

Przykład: Właściciel Opla Astry z 2014 r. (benzyna, poj. silnika 1,6 l) może wybrać jeden z pięciu wariantów ubezpieczenia AC. Im większy zakres autocasco, tym cena polisy jest wyższa. Najtańsza opcja dotyczy umowy AC mini, czyli ubezpieczenia tylko od wybranych zdarzeń. W tym przypadku polisa będzie działać po uszkodzeniu auta z powodu działania żywiołu (np. huragan, powódź).

Ile kosztuje Mini AC?

Najtańsze minicasco(Smart Casco czy AC mini) jako dodatek do OC można obecnie znaleźć za kilkadziesiąt złotych, podczas gdy pełny pakiet OC AC kosztuje co najmniej kilkaset złotych. Podobnie jak w przypadku pełnego AC, składowych AC mini jest zbyt wiele, aby określić jedną składkę dla wszystkich pojazdów.

Podczas wyceny polisy towarzystwa biorą pod uwagę m.in. wartość, wiek i markę samochodu, historię ubezpieczenia kierowcy, jego wiek i miejsce zamieszkania, a także zakres ochrony.

Uwaga! Warto pamiętać, że takie ubezpieczenie samochodu ma nie tylko okrojoną cenę, ale również zakres działania. AC mini jest skierowane do właścicieli samochodów, którzy chcą zabezpieczyć je tylko od największych ryzyk (np. kradzież, szkoda całkowita, działanie żywiołów).

Ile kosztuje ubezpieczenie samochodu assistance?

Cena ASS jest zależna od wybranego wariantu (zakresu) ochrony. Im bardziej rozbudowana będzie oferta, tym wyższa może być składka. Koszt polisy to zazwyczaj kilkadziesiąt złotych. Za najdroższe i najbardziej rozbudowane warianty ASS trzeba już jednak zapłacić więcej - nawet kilkaset złotych.

Ubezpieczenie assistance (ASS) dedykowane jest głównie osobom, które dużo podróżują. Polisa zapewnia im bezpłatną pomoc na drodze po awarii, kolizji, wypadku i kradzieży. W ramach ASS można otrzymać m.in. naprawę pojazdu na miejscu zdarzenia lub holowanie, auto zastępcze, zakwaterowanie w hotelu oraz pomoc medyczną.

Uwaga!

Czy assistance za granicę jest droższe?

Niektóre towarzystwa posiadają w podstawowej ofercie ubezpieczenie assistance z ochroną poza granicami naszego kraju. Inne natomiast proszą o dopłatę z tego tytułu. Kierowca który planuje zagraniczny wyjazd, powinien więc dokładnie zapoznać się z propozycją wybranej firmy. Dopłata za wariant ASS rozszerzony na Europę wynosi od kilkudziesięciu do kilkuset złotych.

Ile kosztuje assistance krótkoterminowe?

Ceny ASS na kilka/kilkanaście dni wynoszą zazwyczaj od 80 zł. Im szerszy zakres ochrony i dłuższy okres jej obowiązywania, tym droższa będzie polisa.

Kierowcy, którzy chcą wykupić polisę ASS na okres krótszy niż rok, mogą najczęściej skorzystać z propozycji ubezpieczenia na 9, 16, 31 dni (w zależności od oferty wybranego towarzystwa). Niestety, z reguły nie jest to rozwiązanie korzystne cenowo. Na polisę krótkoterminową trzeba niejednokrotnie przeznaczyć tyle samo lub więcej pieniędzy niż na ASS całoroczne dokupione do OC.

Jaki jest koszt ubezpieczenia NNW?

Koszt ubezpieczenia następstw nieszczęśliwych wypadków dla kierowcy oraz pasażerów jest zazwyczaj bardzo niski – najtańsze NNW można znaleźć już za niecałe 20 zł. Jednak warto pamiętać, że niska cena polisy może wiązać się z małą sumą ubezpieczenia, np. tylko 5 tys. złotych.

Uwaga!

Jak znaleźć najtańszą polisę OC, AC, ASS i NNW?

Najprostszym sposobem na znalezienie korzystnego OC, AC, assistance lub NNW jest skorzystanie z porównywarki rankomat.pl, która pozwala szybko zestawić oferty wielu ubezpieczycieli i wybrać polisę dopasowaną nie tylko do budżetu, ale też do potrzeb.

Dodatkowo w rankingu ofert zobaczysz nasz product rating, czyli ekspercką ocenę atrakcyjności polisy pod względem zakresu ochrony, jakości i relacji ceny do wartości, dzięki czemu łatwiej odróżnisz naprawdę dobry produkt od tego, który jest tylko najtańszy.

Chcesz wiedzieć, ile naprawdę kosztuje OC i jak nie przepłacać za polisę? Ceny ubezpieczenia OC mogą różnić się nawet o kilkaset złotych w zależności od profilu kierowcy i parametrów samochodu. Zobacz, od czego zależy wysokość składki, jak ubezpieczyciele wyliczają cenę OC oraz jak można ją obniżyć.

FAQ – najczęściej zadawane pytania

Ile wynosi OC za samochód w 2026 r.?

Średnia składka OC w maju 2026 roku wynosi 643 zł, ale Twoja oferta może być wyższa albo niższa w zależności od wieku, miejsca zamieszkania, historii ubezpieczenia i parametrów auta. Najpewniejszy sposób, by sprawdzić realny koszt polisy, to porównanie ofert w kalkulatorze OC.

Co grozi za brak obowiązkowego OC?

Nawet 1 dzień przerwy w OC może oznaczać karę z UFG. W 2026 roku właściciel samochodu osobowego zapłaci 1920 zł za brak OC do 3 dni, 4810 zł za przerwę od 4 do 14 dni i 9610 zł za przerwę dłuższą niż 14 dni.

Czy warto kupić najtańsze NNW?

Nie zawsze, bo niska cena NNW zwykle oznacza niższą sumę ubezpieczenia, a odszkodowanie wypłacane jest procentowo od tej kwoty. Przed zakupem sprawdź przede wszystkim sumę ubezpieczenia i zasady wyliczania świadczenia za trwały uszczerbek na zdrowiu.

Na jakie usługi możesz liczyć w ramach assistance?

To zależy od wariantu i ubezpieczyciela, ale assistance najczęściej obejmuje pomoc po awarii lub wypadku, np. holowanie, naprawę na miejscu, auto zastępcze albo zakwaterowanie. Im szerszy zakres ochrony, tym więcej świadczeń możesz dostać, ale też zapłacisz więcej.

Czy warto kupić pełne AC, czy wystarczy Mini AC?

Pełne AC lepiej sprawdza się przy nowszych i droższych samochodach, a Mini AC może być rozsądnym wyborem przy starszym aucie, jeśli chcesz zabezpieczyć się tylko od wybranych ryzyk. Mini AC jest tańsze od pełnego autocasco, ale ma też wyraźnie węższy zakres ochrony.

Ile kosztuje pakiet OC i AC w 2026 r.?

Średnia cena pakietu OC + AC w maju 2026 roku wynosi 1495 zł, ale indywidualne oferty mogą zaczynać się już od około 550 zł albo przekraczać 5000 zł. Na koszt wpływają m.in. wartość auta, wiek kierowcy, historia szkód i wybrany wariant autocasco.