Po zsumowaniu wszystkich płatności OC na raty może kosztować nawet o 29% więcej niż polisa opłacona jednorazowo. Sprawdziliśmy, ile w 2026 roku realnie dopłacisz za rozłożenie składki, kiedy raty mają sens i jak kupić OC najkorzystniej, nie przepłacając za samą wygodę.

Najważniejsze informacje

- OC na raty kosztuje nawet do 29% więcej niż polisa opłacona jednorazowo - im więcej rat, tym wyższa dopłata.

- Standardem rynkowym są 2 lub 4 raty; miesięczny podział na 12 rat oferują tylko nieliczni ubezpieczyciele (m.in. PZU i Uniqa w wybranych pakietach).

- Ochrona OC działa nawet przy zaległości w kolejnych ratach - ubezpieczyciel nie może rozwiązać umowy, ale może naliczyć odsetki, skierować sprawę do windykacji i nie odnowić polisy automatycznie.

- Przerwa w OC spowodowana brakiem automatycznego odnowienia po zadłużeniu grozi karą UFG - w 2026 roku to nawet 9 610 zł dla samochodu osobowego.

- OC na raty opłaca się szczególnie wtedy, gdy planujesz sprzedaż auta przed końcem polisy - obowiązek spłaty kolejnych rat przechodzi wtedy na nabywcę.

- Czy w 2026 roku OC na raty się opłaca?

- Jak sprawdzić, czy składkę OC można rozłożyć na raty?

- OC na 12 rat przez Internet - czy to możliwe?

- Na co zwrócić uwagę kupując OC na raty?

- Czy AC na raty działa tak samo jak OC?

- Ile kosztuje OC na raty w 2026 roku?

- Co grozi za nieopłacenie rat OC w terminie?

- Czy można zrezygnować z umowy ubezpieczenia OC na raty?

- Co się dzieje z OC na raty po zakupie lub sprzedaży samochodu?

- Co z OC na raty po kradzieży lub złomowaniu samochodu?

- OC na raty – kupić czy nie?

Czy w 2026 roku OC na raty się opłaca?

OC na raty opłaca się przede wszystkim wtedy, gdy jednorazowa zapłata za polisę byłaby zbyt dużym obciążeniem dla Twojego budżetu albo gdy planujesz sprzedać auto przed końcem okresu ochrony (po sprzedaży auta na nabywcę przechodzi obowiązek zapłaty kolejnych rat). Jeśli jednak możesz bez problemu opłacić całość z góry, raty zwykle oznaczają po prostu wyższy koszt tego samego ubezpieczenia.

Taki test pomaga w podjęciu decyzji, ale nie zastępuje porównania ofert. Pamiętaj, że ostatecznie liczy się nie tylko wysokość jednej raty, ale też łączny koszt polisy.

Szukasz taniego OC? Sprawdź, jak obniżyć cenę polisy →

Jak sprawdzić, czy składkę OC można rozłożyć na raty?

To, czy dane towarzystwo pozwala rozłożyć składkę OC na raty i na ile części, sprawdzisz w kalkulatorze rankomat.pl. Wystarczy przejść przez kalkulację składki, a potem wejść w szczegóły wybranej oferty.

Jak to zrobić?

- Uzupełnij dane w kalkulatorze i kliknij „Pokaż oferty”.

- W wynikach wybierz interesującą Cię propozycję i kliknij „Sprawdź szczegóły oferty”.

3. W szczegółach oferty zobaczysz, ile rat jest dostępnych i jaki jest całkowity koszt ubezpieczenia.

Porównując kwotę płatności jednorazowej do całkowitej ceny polisy po rozłożeniu składki na raty będziesz mógł ocenić, czy sprzedaż ratalna w wybranej firmie jest dla Ciebie opłacalna.

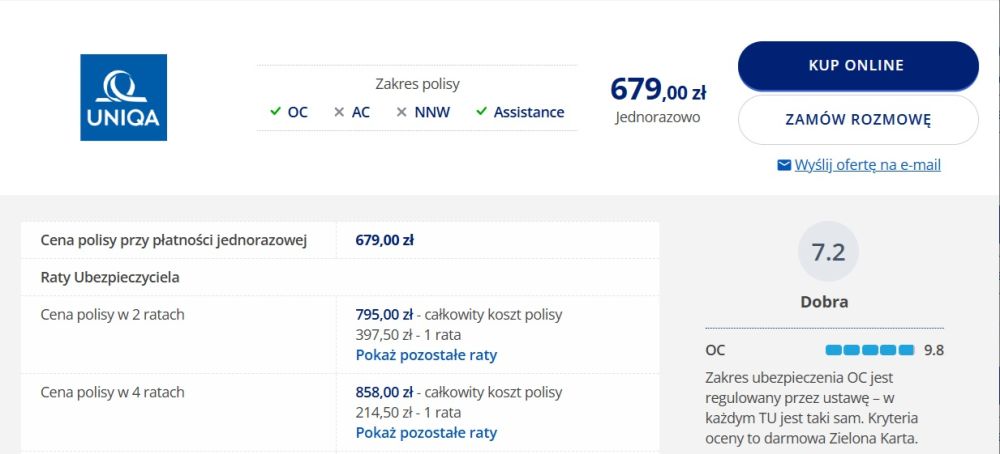

Na powyższym przykładzie widać, że ubezpieczenie OC na 2 raty w firmie Uniqa jest droższe o 116 zł niż w przypadku płatności jednorazowej. Podział składki na 4 raty powoduje jeszcze większy wzrost ceny OC - o 179 zł, czyli +26%.

OC na 12 rat przez Internet - czy to możliwe?

Tylko nieliczni ubezpieczyciele decydują się na podział składki OC na 12 rat. Najczęściej obowiązkowe ubezpieczenie pojazdu kupisz z podziałem na 2 lub 4 raty. Dostępność opłat miesięcznych zależy od indywidualnej decyzji towarzystwa ubezpieczeniowego i ceny polisy (niskie składki są z reguły wyłączone z takiej oferty).

Ubezpieczyciel | Liczba rat OC | Liczba rat OC + AC |

Balcia Insurance | Płatność jednorazowa | - |

Benefia | 2 | 2 |

Płatność jednorazowa | Płatność jednorazowa | |

Direct | Płatność jednorazowa | Płatność jednorazowa |

Płatność jednorazowa | - | |

Generali | 2 | 2 |

mtu24.pl | 2 | 2 |

2 | 2 | |

| Ominimo | 2 lub 4 | 2 lub 4 |

Proama | 2 | 2 |

| PZU | 2, 4 lub oferta indywidualna | 2, 4 lub oferta indywidualna |

Trasti | Płatność jednorazowa | Płatność jednorazowa |

TUZ Ubezpieczenia | 2 | 2 |

Uniqa | 2 lub 4 | 2 lub 4 |

Wiener | 2 | 2 |

You Can Drive | 2 | 2 |

Źródło: rankomat.pl (stan na maj 2026)

Na co zwrócić uwagę kupując OC na raty?

Przy zakupie OC na raty zwróć uwagę m.in. to: ile wyniesie całkowity koszt polisy, na ile rat możesz podzielić składkę, kiedy trzeba opłacić pierwszą ratę i co stanie się w razie zaległości. Warto też sprawdzić, czy korzystniejszy nie okaże się pakiet OC z dodatkowymi ubezpieczeniami, bo czasem daje on lepszą cenę lub większą elastyczność płatności.

Poniżej zebraliśmy 8 najważniejszych kwestii, na które warto zwrócić uwagę przed zakupem polisy.

| OC na raty - najważniejsze zasady | ||

| 1 | Liczba rat zależy od ubezpieczyciela | Składkę OC możesz podzielić z reguły na 2 lub 4 raty. W niektórych firmach dostępna jest płatność na 12 rat, ale decyzja należy do ubezpieczyciela |

| 2 | Pakiet OC z AC/ASS/NNW może być bardziej opłacalny niż samo OC | Pakiet OC jest korzystny cenowo i zapewnia dodatkową ochronę samochodu. Niektóre towarzystwa ubezpieczeniowe mogą Ci wówczas zaoferować większą liczbę rat. |

| 3 | Im więcej rat, tym wyższa całkowita składka | Warto dokładnie przekalkulować opłacalność zakupu polisy OC na raty, gdy planujesz podzielić składkę na więcej niż 2 części. |

| 4 | Powinieneś zapłacić pierwszą ratę przed startem polisy | Umowa ubezpieczenia OC pojazdu może zostać anulowana, gdy nie zapłacisz pierwszej raty w terminie. |

| 5 | Dopytaj o sposób zapłaty za OC | Raty za OC możesz opłacać z internetowego konta bankowego, kartą kredytową, tradycyjnym przelewem czy BLIK-iem. Pamiętaj, aby przy zapłacie gotówką w placówce towarzystwa poprosić o potwierdzenie przelania środków ubezpieczycielowi. |

| 6 | OC działa nawet przy zaległościach w spłacie kolejnych rat | Jeśli spowodujesz wypadek lub kolizję drogową, a jednocześnie zalegasz z zapłatą za kolejną ratę, to firma ubezpieczeniowa wypłaci poszkodowanemu kierowcy odszkodowanie z Twojego OC. Taka procedura wynika z przepisów ustawy o ubezpieczeniach obowiązkowych. |

| 7 | Brak opłaty wszystkich rat = brak automatycznego przedłużenia OC | Jeśli nie opłaciłeś wszystkich rat, to dotychczasowy ubezpieczyciel automatycznie nie przedłuży OC na kolejny okres. Jeżeli jednocześnie nie kupisz polisy w innym towarzystwie, grożą Ci wysokie kary za brak ciągłości ubezpieczenia pojazdu ze strony Ubezpieczeniowego Funduszu Gwarancyjnego (UFG). |

| 8 | Zaległości w ratach = windykacja i problemy finansowe | Jeśli długotrwale zalegasz z zapłatą rat OC, ubezpieczyciel może naliczyć karne odsetki, wpisać Twoje dane do Krajowego Rejestru Długów (KRD) i innych biur informacji gospodarczej, przekazać dług firmie windykacyjnej, a nawet skierować sprawę do sądu, co zakończy się egzekucją komorniczą. |

Czy AC na raty działa tak samo jak OC?

W ubezpieczeniu AC (autocasco), zasady dotyczące opłacania rat są bardziej rygorystyczne. W obowiązkowym OC, jeśli spóźnisz się z zapłatą kolejnej raty składki, ochrona nadal działa. Natomiast w AC brak terminowej płatności może skutkować wypowiedzeniem umowy.

Oczywiście nie mówimy tutaj o kilkudniowym spóźnieniu, ale raczej dłuższym okresie i np. braku reakcji na upomnienia ubezpieczyciela.

Ile kosztuje OC na raty w 2026 roku?

OC na raty w 2026 roku może kosztować nawet o 29% więcej niż polisa opłacona jednorazowo. Taki sposób płatności pozwala jednak rozłożyć wydatek w czasie, co dla wielu kierowców bywa wygodniejsze niż jednorazowe opłacenie całej składki.

Największy wzrost całkowitego kosztu polisy widać zwykle przy wysokich składkach i większej liczbie rat. Dlatego przed wyborem płatności ratalnej warto porównać nie tylko wysokość jednej raty, ale też końcową cenę całej umowy.

Poniżej przedstawiamy przykładowe stawki OC na raty dla młodego oraz doświadczonego kierowcy.

OC na raty dla młodego kierowcy - przykładowe ceny

Kalkulacja dla 23-latki z Wadowic; brak zniżek w OC. Samochód: Peugeot 3008 z 2015 r., silnik diesel, poj. 1,6 l

Jak pokazuje zestawienie, przy wysokiej składce bazowej dopłata za raty może być bardzo odczuwalna. To właśnie dlatego młody kierowca powinien porównywać nie tylko wysokość jednej raty, ale też całkowity koszt polisy.

OC na raty dla bezszkodowego, doświadczonego kierowcy - przykładowe ceny

Kalkulacja dla 52-latka z Wadowic; maksymalne zniżki w OC. Samochód: Peugeot 3008 z 2015 r., silnik diesel, poj. 1,6 l

W przypadku tańszych polis różnice między płatnością jednorazową a ratalną bywają mniejsze, ale nadal mogą podnieść koszt ochrony o kilkanaście procent. Nawet przy niskiej składce OC warto więc sprawdzić, czy rata naprawdę się opłaca.

Co grozi za nieopłacenie rat OC w terminie?

Nieopłacenie kolejnych rat OC nie powoduje natychmiastowego wygaśnięcia ochrony, ale może prowadzić do odsetek, windykacji, problemów finansowych i braku automatycznego odnowienia polisy.

Możliwe konsekwencje nieopłaconych rat to:

- zapłata odsetek za opóźnienie,

- skierowanie sprawy do windykacji przez ubezpieczyciela,

- trafienie długu do sądu i komornika,

- wpis do rejestru dłużników,

- brak automatycznego odnowienia OC i przerwa w ochronie.

W 2026 roku za brak OC powyżej 14 dni właścicielom samochodów osobowych grozi kara 9 610 zł, nakładana przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG).

Czy można zrezygnować z umowy ubezpieczenia OC na raty?

Możesz odstąpić od umowy OC na raty w ciągu 30 dni bez podawania przyczyny, jeśli zawarłeś ją na odległość (przez Internet lub telefon). W takim przypadku otrzymasz zwrot składki. Ubezpieczyciel potrąci tylko część kwoty za ochronę w okresie przed złożeniem przez Ciebie wypowiedzenia.

Co się dzieje z OC na raty po zakupie lub sprzedaży samochodu?

Po sprzedaży auta ubezpieczenie OC, które wykupił zbywca pojazdu, przechodzi automatycznie na nowego właściciela. Nie ma tutaj znaczenia czy składka została opłacona w całości, czy jest rozłożona na raty.

Najważniejsze zasady po sprzedaży auta:

- polisa OC przechodzi na nabywcę pojazdu,

- sprzedający ma 14 dni na zgłoszenie sprzedaży ubezpieczycielowi,

- do czasu zgłoszenia zmiany właściciela obie strony odpowiadają za kolejne raty składki.

W praktyce najlepsze rozwiązanie to:

- jak najszybciej zgłosić sprzedaż auta ubezpieczycielowi,

- skontaktować się z nabywcą i ustalić płatność brakującej raty,

- w razie potrzeby wyjaśnić sprawę z towarzystwem, aby uniknąć dalszych roszczeń.

Czy muszę zapłacić kolejną ratę za OC po zakupie auta?

Tak. Dlatego, gdy kupujesz używany samochód, zażądaj od sprzedawcy okazania potwierdzenia uregulowania dotychczasowych rat OC. Gdy polisa została opłacona w całości, a Ty zdecydujesz się kontynuować ubezpieczenie zbywcy pojazdu do wygaśnięcia umowy, być może nie będziesz musiał nic dopłacać. Pod warunkiem, że ubezpieczyciel nie dokona rekalkulacji składki (ponownego przeliczenia jej wysokości), do czego ma prawo.

Czy mogę wypowiedzieć OC na raty?

Jeżeli kupiłeś samochód przed opłaceniem przez sprzedawcę kolejnej raty OC (płatność przypada po zawarciu umowy sprzedaży), musisz ją uregulować. Jednocześnie masz prawo do wypowiedzenia umowy ubezpieczenia OC zbywcy pojazdu w dowolnym momencie. Wówczas zapłacisz tylko za ochronę w okresie od dnia poinformowania towarzystwa o zmianie właściciela do dnia złożenia wypowiedzenia.

Co z OC na raty po kradzieży lub złomowaniu samochodu?

Po kradzieży auta lub oddaniu go na złom możesz odzyskać niewykorzystaną część składki OC.

Jeśli Twój samochód zostanie skradziony lub zezłomowany w stacji demontażu (np. w wyniku uszkodzeń po wypadku), należy go wyrejestrować w wydziale komunikacji właściwym dla miejsca zarejestrowania pojazdu.

OC na raty – kupić czy nie?

Forma zapłaty za obowiązkowe ubezpieczenie pojazdu zależy od zasobności Twojego portfela i roztropności. OC na raty oznacza wyższą całkowitą cenę polisy, ale pozwala rozłożyć koszt w czasie. Zanim wybierzesz raty, sprawdź, czy zmiana ubezpieczyciela nie będzie tańsza.

Kiedy OC na raty ma sens?

- gdy jednorazowa składka jest zbyt dużym wydatkiem,

- gdy zależy Ci na rozszerzeniu ochrony o produkty dodatkowe (np. AS, ASS, NNW), a masz ograniczony budżet,

- gdy różnica między płatnością jednorazową a ratalną jest niewielka.

Zakup OC na raty wydaje się interesującym rozwiązaniem dla młodych i niedoświadczonych kierowców, którzy z powodu niewielkiego stażu za kierownicą nie mają wypracowanych zniżek. Często nie posiadają również wystarczających oszczędności, aby jednorazowo zapłacić za polisę kilka tysięcy złotych.

Doświadczeni kierowcy, którzy mają wypracowane wieloletnie zniżki za bezszkodową jazdę, płacą dużo mniej za obowiązkowe ubezpieczenie pojazdu. Jednak nawet oni w przypadku wielu wydatków mogą skusić się na zakup polisy OC na raty zamiast jednorazowej płatności.

Kiedy lepiej unikać rat?

- gdy możesz zapłacić całość z góry i uniknąć dopłaty,

- gdy rata oznacza wyraźnie wyższy całkowity koszt polisy,

- gdy istnieje szansa, że w kolejnych miesiącach będziesz mieć problem z terminową spłatą rat.

Najważniejsza zasada: zanim wybierzesz OC na raty, sprawdź, czy tańsze nie będzie po prostu kupienie polisy w innym towarzystwie. Szukaj nie tylko ubezpieczyciela, który rozdzieli składkę na dogodną liczbę rat, lecz również zrobi to na dogodnych dla Ciebie warunkach.

Chcesz wiedzieć, ile naprawdę kosztuje OC i jak nie przepłacać za polisę? Ceny ubezpieczenia OC mogą różnić się nawet o kilkaset złotych w zależności od profilu kierowcy i parametrów samochodu. Zobacz, od czego zależy wysokość składki, jak ubezpieczyciele wyliczają cenę OC oraz jak można ją obniżyć.

FAQ – najczęściej zadawane pytania o ubezpieczenie OC na raty

Czy można zmienić liczbę rat w trakcie trwania polisy?

Zazwyczaj nie. Liczba rat ustalana jest przy zakupie polisy i nie podlega zmianie w trakcie okresu ochrony. Jeśli Twoja sytuacja finansowa się poprawi, możesz spłacić pozostałą kwotę jednorazowo, kontaktując się bezpośrednio z ubezpieczycielem - niektóre firmy ubezpieczeniowe to umożliwiają, ale nie jest to standard rynkowy.

Czy OC na raty można kupić online bez agenta?

Tak, większość ubezpieczycieli umożliwia zakup OC na raty w pełni online, przez kalkulator porównywarki lub bezpośrednio na stronach towarzystw ubezpieczeniowych. Liczbę dostępnych rat i całkowity koszt polisy zobaczysz w szczegółach oferty jeszcze przed finalizacją zakupu.

Czy pierwsza rata OC musi być zapłacona przed rozpoczęciem ochrony?

Tak, ochrona ubezpieczeniowa zaczyna działać dopiero po opłaceniu pierwszej raty, nie w momencie podpisania umowy. Pierwszą ratę należy uiścić najpóźniej w dniu rozpoczęcia okresu ochrony; niektórzy ubezpieczyciele wymagają tego nawet dzień wcześniej.

Co się dzieje z ratami OC, jeśli sprzedam auto w środku roku?

Obowiązek spłaty kolejnych rat przechodzi na nabywcę z dniem zawarcia umowy kupna-sprzedaży. Do czasu zgłoszenia transakcji ubezpieczycielowi za niezapłacone raty odpowiadają solidarnie obie strony - sprzedający i kupujący.

Czy OC na raty jest dostępne dla młodych kierowców?

Tak, i to właśnie młodzi kierowcy najczęściej z niego korzystają, bo ich składka bywa najwyższa. Warto jednak porównać łączny koszt polisy na raty z ceną jednorazową - przy wysokiej składce dopłata za raty może wynosić kilkaset złotych rocznie, więc czasem korzystniejsza jest zmiana ubezpieczyciela niż rozłożenie składki na raty.