Leasing konsumencki nazywany niekiedy leasingiem dla osób prywatnych jest rozwiązaniem, dzięki któremu możesz korzystać z nowego samochodu bez konieczności kupowania go. Łączy cechy kredytu z wynajmem – leasingobiorca użytkuje auto i opłaca miesięczne raty, nie jest jednak właścicielem pojazdu. Wyjaśniamy, jakie wady i zalety ma leasing konsumencki i kto najwięcej na nim zyska.

Najważniejsze informacje

- Leasing konsumencki oferowany jest przez producentów samochodów, banki i firmy leasingowe i skierowany do osób prywatnych (nie przedsiębiorców).

- Umowa leasingowa (cywilnoprawna) zakłada oddanie w użytkowanie samochodu w zamian za opłacanie comiesięcznych rat.

- Po zakończeniu umowy klient może zwrócić pojazd, wykupić go lub wymienić na nowy model.

- Leasingodawca wymaga, by samochód miał pełny pakiet ubezpieczeń. Dodatkowo klient powinien pomyśleć o wykupieniu ubezpieczenia GAP.

- Leasing konsumencki, kredyt na zakup samochodu i najem auta to różne sposoby finansowania pojazdu.

- Czym jest leasing konsumencki?

- Rodzaje leasingu konsumenckiego

- Czy warto korzystać z leasingu konsumenckiego? Zalety rozwiązania

- Na co uważać, wybierając leasing konsumencki?

- Leasing czy kredyt? Które rozwiązanie wybrać?

- Leasing czy najem auta? Co się bardziej opłaca?

- Jak wziąć auto w leasing? Formalności krok po kroku

- Co z ubezpieczeniem auta w leasingu?

- Czy warto wybrać leasing samochodowy?

Czym jest leasing konsumencki?

Leasing konsumencki jest umową cywilnoprawną, której stronami są leasingodawca (bank, firma leasingowa, producent samochodów) i leasingobiorca (konsument prywatny). Zgodnie z zapisami umowy mają oni swoje prawa i obowiązki. Leasingodawca udostępnia leasingobiorcy pojazd wskazany w umowie, osoba biorąca samochód w leasing reguluje comiesięczne raty o ustalonej wysokości. Leasing łączy w sobie cechy kredytu oraz wynajmu:

leasingobiorca ma obowiązek opłacać miesięczne raty (podobnie jak w przypadku kredytu),

- właścicielem samochodu pozostaje leasingodawca (identycznie w przypadku wynajmu).

Rodzaje leasingu konsumenckiego

Rodzaje leasingu konsumenckiego to:

- leasing fabryczny – oferują go producenci samochodów (Skoda, Toyota); w tym przypadku klienci wybierają najczęściej spośród nowych aut,

- leasing oferowany przez banki i firmy leasingowe – leasingobiorcy mogą wybrać również pojazd używany.

Leasing konsumencki Skoda "Leasing Niskich Rat" | Leasing konsumencki Toyota "Kinto One" | Leasing konsumencki BMW "BMW Comfort Lease" | Leasing konsumencki firmy Masterlease (Grupa Kapitałowa PKO BP) | |

| Opłata wstępna | 0-45% | wpłata własna 0-40% | maksymalna wysokość 35%, opłata nieobowiązkowa | 0-40%, decyduje klient |

| Okres finansowania | umowa na 24,36, 48 miesięcy | umowa na 24,48 miesięcy | od 24 do 60 miesięcy | 24-60 miesięcy |

| Wariant zakończenia umowy | umowa kończy się wykupem lub zwrotem pojazdu | zwrot, wykup lub wymiana na nowszy model | zwrot, wykup, wymiana na nowszy model | zwrot, wykup, wymiana na nowszy model |

| Dodatkowe informacje | możliwość wyboru spośród kilkunastu pojazdów; szybki odbiór auta | raty mogą obejmować różne usługi (ubezpieczenie, wymianę opon, obsługę serwisową, auto zastępcze), leasingodawca zapewnia całodobową opiekę nad autem | w ratę mogą być wliczone dodatkowe usługi; w ofercie BMW dostępne są także samochody używane | limit kilometrów 200 tys.; usługi dodatkowe; maksymalny wiek pojazdu w dniu zakończenia umowy to 5 lat |

Od czego zależy wysokość raty leasingu konsumenckiego?

Wysokość raty leasingu zależy od kilku czynników, np. marki, modelu samochodu. Istotne są też informacje na temat:

- wysokości opłaty wstępnej,

- okresu, na jaki zawierana jest umowa,

- deklarowanego rocznego limitu kilometrów,

- wartości brutto wybranego pojazdu.

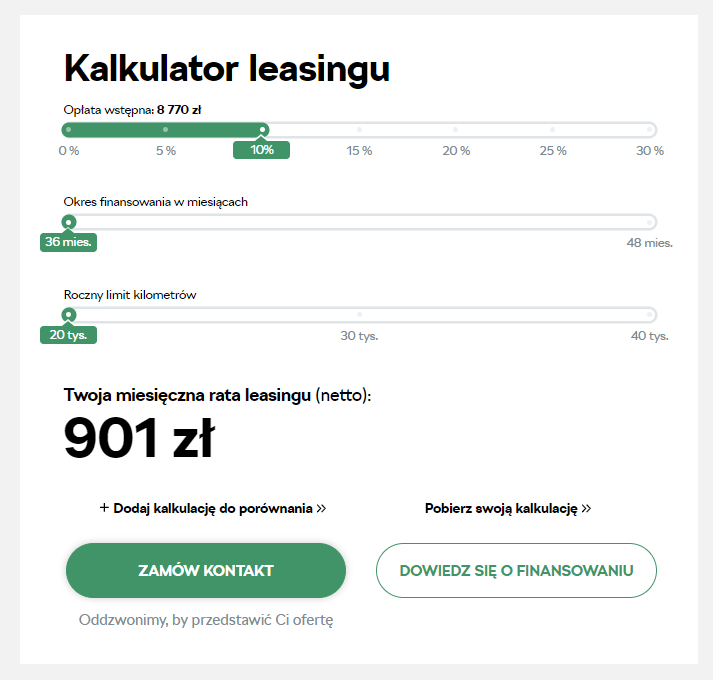

Kalkulator leasingu Skody pozwala obliczyć ratę, jaką będziesz musiał opłacić jako użytkownik samochodu.

Widok formularza kalkulatora ze strony www.skoda-auto.pl

Firmy BMW oraz Toyota nie udostępniają kalkulatorów leasingu, dlatego osoby zainteresowane wyceną muszą kontaktować się z doradcą ds. finansowania u dealera lub przedstawicielem koncernu.

Czy warto korzystać z leasingu konsumenckiego? Zalety rozwiązania

Tak, jeśli zależy Ci na niższej racie niż w kredycie i łatwiejszej procedurze - leasing sprawdzi się szczególnie wtedy, gdy nie musisz być właścicielem auta. Jest to też alternatywa dla kredytu – firmy leasingowe mniej restrykcyjnie podchodzą do weryfikowania zdolności kredytowej. Zazwyczaj wystarczą jedynie informacje o dochodach przekazane przez klienta.

Do zalet leasingu konsumenckiego zaliczyć należy także:

- niższe niż w przypadku kredytu miesięczne raty,

- możliwość wyboru długości okresu leasingu – zazwyczaj 24-48 miesięcy (niekiedy firmy dopuszczają możliwość negocjowania okresu umowy),

- możliwość wyboru wysokości wpłaty własnej od 0 do 40% (czynsz inicjalny, bezzwrotna opłata stanowiąca zabezpieczenie dla leasingodawcy),

- elastyczny wybór przedmiotu leasingu (dostępne są samochody osobowe wielu marek, różne modele),

- różne warianty zakończenia umowy (zwrot, wykup lub zamiana na nowszy model),

- możliwość korzystania z rabatów u partnerów leasingodawcy,

- dostęp do dodatkowych usług (usługi serwisowe, ubezpieczenie itp.) i możliwość połączenia opłat w ramach raty leasingowej,

- brak obciążenia zdolności kredytowej (raty leasingowe mogą nie być widoczne w BIK).

Jeśli nadal zastanawiasz się, czy leasing konsumencki jest dla Ciebie, przeanalizuj powyższe zalety rozwiązania. Przy niewielkiej liczbie formalności, a nawet bez wkładu własnego możesz korzystać z nowego samochodu. Zanim jednak podpiszesz umowę, zwróć uwagę na kilka minusów.

Na co uważać, wybierając leasing konsumencki?

Największe ryzyka to limit kilometrów, obowiązkowy pełny pakiet ubezpieczeń oraz trudności i kary przy wcześniejszym zerwaniu umowy.

Decydując się na wzięcie samochodu w leasing, musisz pamiętać, że pojazd nie będzie Twoją własnością. Przez cały czas obowiązywania umowy właścicielem auta jest leasingodawca. Jeśli nie zależy Ci na posiadaniu, ale na użytkowaniu samochodu, nie będzie to stanowiło problemu.

Do pozostałych minusów należą:

- ewentualne koszty przy zwrocie auta (stan pojazdu jest dokładnie weryfikowany, a za uszkodzenia, wgniecenia, zarysowania leasingobiorca musi zapłacić),

- ryzyko poniesienia dodatkowych kosztów w razie szkody całkowitej lub kradzieży samochodu (klient zostaje bez pojazdu, bez odszkodowania, często z obowiązkiem spłacenia rat, których odszkodowanie nie pokryło).

Zastanawiasz się, czy jednak kredyt nie jest lepszy w Twoim przypadku? Zobaczmy, czym różni się leasing auta od zakupu na kredyt.

Leasing czy kredyt? Które rozwiązanie wybrać?

Leasing konsumencki opłaca się, gdy nie zależy Ci na własności auta i chcesz niższą ratę. Kredyt wybierz, gdy chcesz być właścicielem pojazdu bez limitu kilometrów.

Poniższa tabela przedstawia główne różnice pomiędzy tymi produktami:

| Leasing konsumencki | Kredyt na samochód | |

| Prawo własności pojazdu | własność leasingodawcy | własność kredytobiorcy |

| Badanie zdolności kredytowej | procedura maksymalnie uproszczona | wnikliwe badanie zdolności kredytowej klienta |

| Rata | niższa, leasingobiorca spłaca jedynie utratę wartości samochodu | wyższa, spłata całej wartości auta |

| Wpis do BIK | raty leasingowe mogą nie być widoczne w BIK | raty kredytu są widoczne w BIK, wpływają na dalszą zdolność kredytową |

| Koszty | miesięczne raty, niekiedy wkład własny | miesięczne raty, prowizja, opłaty wstępne |

| Ubezpieczenie | wymagane jest AC, zalecane ubezpieczenie GAP | zależy od rodzaju kredytu, dla gotówkowego polisa nie jest wymagana |

| Limit kilometrów | ustalony w umowie, za przekroczenie należy zapłacić | nie ma limitu kilometrów |

| Serwisowanie | zazwyczaj w ASO | w dowolnym warsztacie |

| Zakończenie umowy | zwrot, wykup, zamiana | pojazd na własność |

Jeśli po tym porównaniu bardziej przekonuje Cię kredyt, sprawdź ratę w kalkulatorze kredytu samochodowego i zobacz, ile faktycznie zapłacisz miesięcznie.

Jeszcze innym rozwiązaniem jest najem samochodu – do leasingu upodabnia go to, że leasingobiorca i najemca nie są właścicielami pojazdu, pozostają nimi firma leasingowa i firma wynajmująca auta.

Leasing czy najem auta? Co się bardziej opłaca?

Najem auta (abonament) sprawdzi się, gdy zależy Ci na jednej racie obejmującej ubezpieczenie i serwis bez możliwości wykupu - leasing natomiast daje tę opcję wykupu.

Abonament, czyli najem samochodu jest rozwiązaniem dla osób, które nie chcą martwić się o formalności jak ubezpieczenie, przeglądy czy wymianę opon – wszystko to ujęte jest w jednej racie. Najem to też wygoda, ponieważ po zakończeniu umowy po prostu zwracasz samochód, nie martwiąc się o konieczność znalezienia kupca czy spadek wartości pojazdu.

- W przypadku najmu nie jest badana zdolność kredytowa klienta,

- nie jest wymagany wkład własny,

- informacje nie są przekazywane do BIK,

- po zakończeniu umowy auto jest zwracane najemcy – nie ma możliwości jego wykupienia,

- w cenie raty zawarte jest zazwyczaj ubezpieczenie, przeglądy, naprawy, wymiana opon – jest to tzw. „rata wszystkomająca”,

- limit kilometrów jest bardziej restrykcyjny, nadprzebieg rozliczany jest na koniec umowy.

Jak wziąć auto w leasing? Formalności krok po kroku

Proces obejmuje pięć kroków: wybór samochodu i warunków, komplet dokumentów (dowód, zaświadczenie o dochodach), decyzję leasingodawcy, podpisanie umowy i odbiór pojazdu.

Jeśli ostatecznie zdecydowałeś się na wzięcie samochodu w leasing, po pierwsze skontaktuj się z wybranym producentem (jeśli zależy Ci na konkretnej marce i modelu) lub firmą leasingową (jeśli nie masz jeszcze upatrzonego samochodu, chcesz wybierać spośród wielu propozycji). Możesz też wstępnie zapoznać się z ofertą producentów, skorzystać np. z kalkulatora leasingu Skody. W kolejnych krokach:

- Wybierz samochód, zapoznaj się z warunkami leasingu (ustal wysokość wkładu własnego, limit kilometrów, wybierz czas trwania umowy).

- Skompletuj wymagane dokumenty. Najczęściej jest to kserokopia dowodu osobistego, zaświadczenie o zatrudnieniu/dochodach, wypełniony wniosek. Bywa, że wymagane jest poręczenie lub weksel in blanco stanowiący zabezpieczenie dla firmy.

- Zaczekaj na decyzję.

- Podpisz umowę leasingową.

- Odbierz przedmiot leasingu.

Co z ubezpieczeniem auta w leasingu?

Samochód w leasingu musisz ubezpieczyć pełnym pakietem OC i AC - możesz skorzystać z oferty leasingodawcy albo, za jego zgodą, wykupić polisę samodzielnie.

Aby samodzielnie znaleźć towarzystwo i wykupić polisę, należy uzyskać zgodę leasingodawcy. To opcja dla tych, którzy chcą mieć pod kontrolą wydatki, mogą pochwalić się bezszkodową jazdą, wypracowanymi zniżkami. Trzeba jednak pamiętać, że leasingodawcy mają swoje listy akceptowanych ubezpieczycieli - wcześniej należy upewnić się, gdzie szukać polisy. Jeśli leasingodawca zaakceptuje samodzielny wybór, porównaj ceny OC i AC u kilku towarzystw, zanim przedstawisz mu gotową propozycję do zatwierdzenia.

Czy warto wybrać leasing samochodowy?

Warto, jeśli rocznie przejeżdżasz mniej niż 40-50 tys. km i cenisz niższą ratę bardziej niż prawo własności - przy dużych przebiegach leasing przestaje się opłacać.

Wybór leasingu to kwestia indywidualnych potrzeb, ale też finansowych możliwości. Wysokość miesięcznej raty uzależniona jest od wielu czynników – marki, modelu samochodu czy wielkości wkładu własnego. Podjęcie decyzji o wyborze leasingu powinna poprzedzić rzetelna kalkulacja. Warto skontaktować się z wybraną firmą leasingową i dopytać o warunki umowy.

Leasing nie wpływa na zdolność kredytową jak kredyt, wiąże się też z niższymi ratami. Pamiętaj jednak, że raczej nie będzie się opłacał, jeśli rocznie pokonujesz 40-50 tys. km. Duże przebiegi spowodują dopłatę i w konsekwencji leasing może okazać się nietrafionym pomysłem.

Niezależnie od wybranej formy finansowania, samochód trzeba ubezpieczyć od pierwszego dnia - porównaj oferty OC i AC i oszczędź nawet 50% na składce.

Przeczytaj również: Ubezpieczenie auta w leasingu - jak zrobić to dobrze?

FAQ - najczęściej zadawane pytania

Jakie ubezpieczenia samochodu są wymagane przy leasingu konsumenckim?

Zazwyczaj leasingodawca wymaga pełnego pakietu ubezpieczeń – obowiązkowego OC, pełnego AC, a także NNW i assistance. Pojazd jest własnością leasingodawcy, dlatego stara się on maksymalnie zabezpieczyć swój majątek.

AC wymagane jest w pełnym zakresie ochrony, czyli zarówno od kradzieży, jak i zniszczenia. Dodatkowo firma leasingowa często wymaga zniesienia udziału własnego, stałej sumy ubezpieczenia, wariantu serwisowego. Najczęściej proponują własne pakiety u wybranego ubezpieczyciela.

Leasingobiorca powinien na własną rękę postarać się o polisę GAP chroniące przed utratą wartości auta w czasie. Polisa ta zabezpieczy finansowo użytkownika samochodu na wypadek kradzieży lub szkody całkowitej.

Czy mogę kupić polisę samodzielnie, jeśli biorę w leasing auto?

Tak, ale jedynie za zgodą leasingodawcy. Musi on też zaakceptować polisę, dodatkowo pobierze opłatę administracyjną w wysokości ok. 200 zł. Samodzielny zakup ubezpieczenia nie zawsze się w tym przypadku opłaca – na pewno oznacza sporo formalności.

Co się stanie, jeśli przekroczę limit kilometrów ustalony w umowie?

Za nadprogramowe kilometry trzeba będzie zapłacić, ale tylko w sytuacji, gdy auto zwracasz. Jeśli zdecydujesz się na jego wykup, limit przestaje mieć dla leasingodawcy znaczenie. Samochód staje się Twoją własnością i utrata jego wartości nie jest już problemem firmy leasingowej.

Jakie są najczęstsze błędy popełniane przy podpisywaniu umowy leasingowej?

Przede wszystkim niedokładne zapoznanie się z zapisami, warunkami umowy, a warto doczytać szczególnie fragmenty o warunkach zwrotu auta czy wszelkich dodatkowych opłatach. Kierowcy powinni też pamiętać, by nie zaniżać deklarowanego przebiegu, lepiej założyć, że będzie on większy niż później dopłacać.

Czym jest czynsz inicjalny i czy zawsze jest doliczany?

Czynsz inicjalny, wpłata własna, opłata wstępna jest często spotykana w leasingu konsumenckim. Zazwyczaj ustalana na poziomie 5-20% (maksymalnie 45%), zabezpiecza transakcję, zmniejsza ryzyko kredytowe i sprawia, że comiesięczna rata jest niższa. Leasingobiorca decydujący się na wpłatę początkową jest też bardziej wiarygodny dla leasingodawcy. Można też spotkać oferty z opłatą wstępną 0%, jednak są rzadsze, częściej pojawiają się w leasingu konsumenckim fabrycznym. W takiej sytuacji raty są wyższe, a firmy mogą bardziej rygorystycznie podchodzić do weryfikacji zdolności kredytowej klienta.