Kupujesz samochód, który nie został jeszcze zarejestrowany w kraju? A może to model prosto z salonu dealerskiego? Dowiedz się, jak przebiega proces zakupu ubezpieczenia OC niezarejestrowanego auta i jak uniknąć problemów.

Ubezpieczenie samochodu to zagadnienie precyzyjnie uregulowane w przepisach. Zasadniczo zatem nie powinno rodzić wątpliwości. Jednak z ubezpieczeniem OC niezarejestrowanego auta jest inaczej – kwestia ta pojawia się tylko w przypadku niektórych pojazdów i stąd też warto wiedzieć o niej więcej.

Najważniejsze informacje

- Każdy zarejestrowany w Polsce pojazd musi mieć ważne ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych (OC komunikacyjne).

- Ubezpieczenie OC niezarejestrowanego auta należy wykupić najpóźniej w dniu jego rejestracji, nie później niż w dniu wprowadzenia pojazdu do ruchu.

- Dowód zakupu polisy OC jest dokumentem niezbędnym do zarejestrowania pojazdu w wydziale komunikacji.

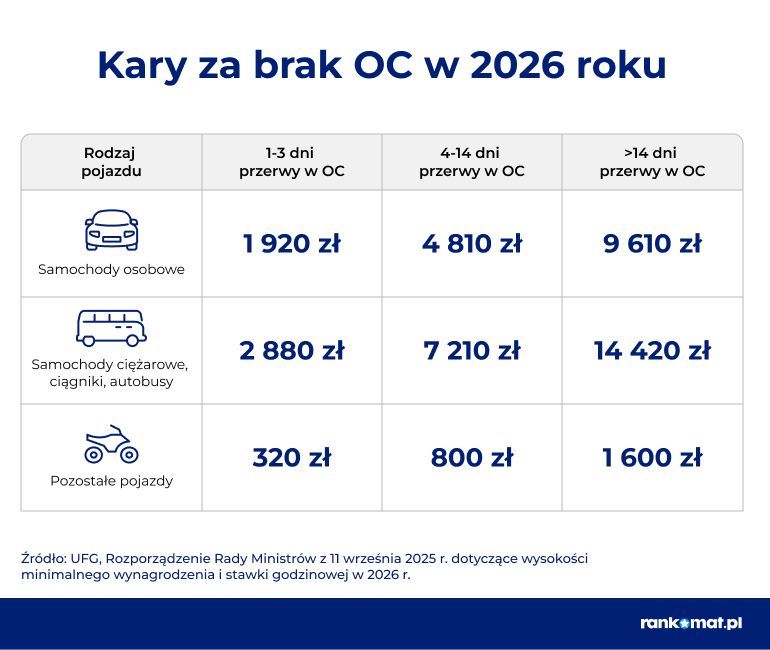

- Za brak ważnego ubezpieczenia OC UFG nakłada karę finansową. W 2026 r. jest to 9610 zł za przerwę dłuższą niż 14 dni.

- Możesz wykupić OC na niezarejestrowany samochód, podając jego numer VIN. Po zarejestrowaniu auta pozostaje zaktualizować dane w polisie (dopisać numer rejestracyjny auta).

- W przypadku zakupu nowego samochodu z salonu możesz zlecić rejestrację i ubezpieczenie pojazdu dealerowi. Będzie on potrzebował Twojego pełnomocnictwa.

- Rejestracja samochodu a ubezpieczenie OC – jaki jest związek?

- Kiedy trzeba kupić ubezpieczenie OC niezarejestrowanego auta?

- Ubezpieczenie OC niezarejestrowanego auta – co mówią przepisy?

- Ubezpieczenie OC niezarejestrowanego auta z zagranicy – jakie są zasady?

- Jak przebiega ubezpieczenie OC niezarejestrowanego auta z salonu?

- Jak oszacować cenę OC niezarejestrowanego samochodu?

- Ile wynosi kara za brak OC samochodu w 2026 roku?

- Kiedy ubezpieczyć pojazd – co jeszcze warto wiedzieć?

Rejestracja samochodu a ubezpieczenie OC – jaki jest związek?

Aby poruszać się po drogach publicznych pojazdem mechanicznym, musi on zostać zarejestrowany w wydziale komunikacji. W drodze tej procedury pojazd zostaje dopuszczony do ruchu. Potwierdzeniem zarejestrowania pojazdu są dowód rejestracyjny (albo pozwolenie czasowe) i tablice rejestracyjne.

Co mówi prawo?

Z momentem rejestracji pojazdu ściśle związane jest zagadnienie obowiązkowego ubezpieczenia OC – dzień rejestracji wyznacza dzień zakupu polisy. Najpóźniej OC należy wykupić w dniu rejestracji pojazdu. Ta prosta zasada nie zawsze ma jednak zastosowanie – istnieją od niej wyjątki.

Kiedy trzeba kupić ubezpieczenie OC niezarejestrowanego auta?

Ubezpieczenie OC niezarejestrowanego auta pojawia się tylko w dwóch następujących sytuacjach:

- zakup nowego samochodu z salonu,

- sprowadzenie z zagranicy używanego auta, które zostało wyrejestrowane przez wcześniejszego właściciela (do Polski wjechało bez tablic rejestracyjnych).

Kupujesz samochód z rynku wtórnego – z komisu lub od prywatnego sprzedawcy? Taki pojazd będzie już widniał w CEPiK. Twoim obowiązkiem będzie jego przerejestrowanie na swoje dane jako nowego właściciela. Prawdopodobnie pojazd będzie już objęty ubezpieczeniem OC, jednak warto sprawdzić, czy polisa nie wygasa przypadkiem w dniu zakupu lub tuż przed rejestracją auta przez Ciebie.

Naszym okiem

Ubezpieczenie OC niezarejestrowanego auta – co mówią przepisy?

Jeżeli nowe lub sprowadzone z zagranicy auto nie zostało jeszcze zarejestrowane, to nie trzeba kupować dla niego OC. Naturalnie, nie można nim poruszać się po drogach publicznych. Polisy OC należy jednak zacząć szukać wtedy, gdy przygotowujesz wniosek o rejestrację pojazdu. Dlaczego? To proste – urzędnik sprawdzi, czy na dzień rejestracji auto ma ubezpieczenie. Właśnie dlatego nie warto zwlekać.

Złożenia wniosku o rejestrację samochodu nie należy odwlekać – pojazd trzeba zarejestrować w terminie 30 dni od sprowadzenia/zakupu. W przeciwnym razie właściciel zapłaci karę. Do tego dochodzi brak możliwości użytkowania auta – bez rejestracji nie można z niego korzystać.

Ubezpieczenie OC niezarejestrowanego auta z zagranicy – jakie są zasady?

Planujesz zakup samochodu z zagranicy? Dokładnie sprawdź jego status. Istnieją dwie następujące możliwości:

- sprzedający nie wyrejestrował pojazdu,

- sprzedający wyrejestrował pojazd, zanim wystawił go na sprzedaż.

Każdy ze wspomnianych przypadków wymusza inne podejście do ubezpieczenia OC. Tymi regułami warto się zainteresować z prostej przyczyny – ich nieznajomość może być powodem odebrania wezwania do zapłaty kary za brak OC. Te z kolei są w 2026 r. wysokie – mogą być bardzo dotkliwe dla portfela kierowcy.

Zobacz też: Ile kosztuje sprowadzenie samochodu z zagranicy?

Dotychczasowy właściciel nie wyrejestrował auta

Dotychczasowy właściciel nie wyrejestrował samochodu, jeżeli w momencie zakupu jest on wyposażony w tablice rejestracyjne. Jeżeli zatem:

- import odbywa się w obrębie Unii Europejskiej,

- auto pozytywnie przeszło przegląd techniczny i badanie jest ważne,

możesz od razu je ubezpieczyć.

Prawdopodobnie auto będzie objęte jeszcze zagranicznym OC poprzedniego właściciela. Możesz więc korzystać z polisy do momentu przerejestrowania samochodu. Dotyczy to jednak wyłącznie pojazdów z UE.

Gdyby z kolei w międzyczasie umowa OC wygasła, możesz kupić krótkoterminowe ubezpieczenie OC – na 30 dni. Ten czas wystarczy na załatwienie wszystkich formalności związanych z rejestracją auta w Polsce.

Uwaga!

Dotychczasowy właściciel wyrejestrował pojazd

Czy chcąc sprowadzić samochód wyrejestrowany za granicą, musisz kupić najpierw ubezpieczenie OC? To zależy. Ponownie możliwości są dwie – możesz:

- sprowadzić pojazd do Polski na lawecie – wówczas nie musisz martwić się polisą OC na czas transportu, a umowę ubezpieczenia możesz podpisać, gdy samochód będzie już w Polsce i skompletujesz dokumenty do jego rejestracji;

- wrócić do Polski kupionym samochodem – w takim przypadku musisz postarać się o tymczasowe tablice rejestracyjne oraz krótkoterminowe OC, a po rejestracji auta w Polsce konieczne będzie wykupienie całorocznej polisy na 12 miesięcy.

Jak przebiega ubezpieczenie OC niezarejestrowanego auta z salonu?

Mniej skomplikowane jest ubezpieczenie OC nowego samochodu. W tym przypadku musisz najpierw kupić ubezpieczenie OC niezarejestrowanego auta, a następnie złożyć wniosek o jego rejestrację w wydziale komunikacji. W tym czasie samochód będzie na Ciebie czekał u sprzedawcy.

W przypadku nowego samochodu jest o tyle łatwiej, że procedurę rejestracji możesz powierzyć także dealerowi. Salony samochodowe mają takie uprawnienia i mogą reprezentować klienta w urzędzie drogą online. W jego imieniu sprzedawca może:

- złożyć wniosek o rejestrację w wydziale komunikacji (do wniosku trzeba dołączyć upoważnienie dla pracownika salonu, dowód nabycia pojazdu, potwierdzenie dokonania opłat – w tym ewidencyjnej i za pełnomocnictwo – oraz świadectwo zgodności WE),

- odebrać z urzędu decyzję o rejestracji oraz tablice rejestracyjne.

Uwaga!

Jak oszacować cenę OC niezarejestrowanego samochodu?

Ile zapłacisz za ubezpieczenie OC niezarejestrowanego auta? Zanim kupisz wybrany samochód, możesz sprawdzić, ile będzie kosztować Cię jego ochrona – zarówno obowiązkowe OC, jak i ewentualne rozszerzenie ubezpieczenia. W tym celu wykorzystaj kalkulator OC i AC i prosty formularz zawierający pytania o właściciela i samochód – w odpowiednim miejscu zaznacz pole „Nie posiadam jeszcze tego samochodu”.

W odpowiedzi otrzymasz zestawienie ofert od kilkunastu ubezpieczycieli o różnym zakresie, a po kliknięciu w „Szczegóły” wybranej oferty poznasz najważniejsze warunki ochrony. Pamiętaj jednak, że będą to jedynie szacunki, a ostateczna wysokość składki może się nieco różnić od pierwszej propozycji. Porównanie ofert w kalkulatorze OC pozwoli Ci jednak ocenić, na jakie koszty musisz się przygotować.

Ile wynosi kara za brak OC samochodu w 2026 roku?

Kontrolą ważności obowiązkowego ubezpieczenia zajmuje się Ubezpieczeniowy Fundusz Gwarancyjny. To organ, który regularnie kontroluje polisy OC wszystkich zarejestrowanych w kraju pojazdów mechanicznych. Stawki kar za zaniedbanie tego obowiązku są zależne od minimalnego wynagrodzenia brutto w danym roku. Oznacza to, że w ciągu ostatnich kilku lat kary za brak OC sukcesywnie rosły – niekiedy nawet dwa razy w roku.

W efekcie w 2026 r. zapominalski kierowca samochodu osobowego może zapłacić nawet 9610 zł! To kwota zwykle przewyższająca wysokość składki OC.

Pojawia się jeszcze pytanie, co w sytuacji, kiedy spowodujesz szkodę niezarejestrowanym i nieubezpieczonym autem. Ze względu na zaniedbanie nie tylko zapłacisz karę za brak OC, ale także pokryjesz koszty likwidacji szkody z własnej kieszeni. Jeżeli zaś szkoda będzie poważna, możesz nawet zostać pozbawiony wolności.

Wypowiedź eksperta

To wystarczająco dużo powodów, dla których warto pilnować ważności polisy i odpowiednio wcześniej postarać się o OC niezarejestrowanego auta – zanim udasz się z wnioskiem rejestracyjnym do urzędu.

Kiedy ubezpieczyć pojazd – co jeszcze warto wiedzieć?

W którym dokładnie momencie należy ubezpieczyć auto? Jak się okazuje, to zagadnienie może rodzić wątpliwości. Stąd też warto posłuchać specjalisty – rzecznika prasowego UFG.

Wypowiedź eksperta

Ciekawym przypadkiem okazała się sprawa pani z Tłokowa, która wygrała z UFG proces o ustalenie obowiązku zakupu ubezpieczenia OC. Kobieta kupiła samochód, który, jak się potem okazało, został skradziony w Niemczech w 2011 r. i miał przebite numery. Na tej podstawie właścicielka auta skierowała wniosek do wydziału komunikacji o uchylenie decyzji o rejestracji pojazdu. Wydział komunikacyjny przychylił się do wniosku i wydał decyzję o wyrejestrowaniu auta.

Jednocześnie Sąd Rejonowy w Biskupcu w wyroku z dnia 19 czerwca 2015 r. przyznał własność pojazdu pechowej właścicielce. Wyrok uprawomocnił się 19 maja 2017 r., z kolei 29 maja 2017 r. starosta wydał decyzję o nadaniu cech identyfikacyjnych pojazdu. Niezwłocznie po otrzymaniu decyzji, tj. 31 maja 2017 r. właścicielka udała się do stacji, by zamontować tabliczkę znamionową z nowo nadanym numerem VIN.

UFG nałożył na nią karę za brak OC, podnosząc, że powinna była je kupić 19 maja, kiedy prawomocnie stała się właścicielką auta. Ukarana odwołała się od tej decyzji do sądu, który przyznał jej rację.

Jak wynika z art. 29 ustawy o ubezpieczeniach obowiązkowych, kobieta była zobowiązana kupić OC najpóźniej w dniu rejestracji pojazdu, nie później niż w momencie wprowadzenia go do ruchu. Bez numeru VIN nie mogła ani zarejestrować auta, ani wprowadzić go do ruchu. Obowiązek ubezpieczenia zatem nie istniał.

FAQ – najczęściej zadawane pytania

Czy do rejestracji samochodu z zagranicy jest potrzebne ubezpieczenie OC?

Tak. Niezależnie od tego, czy rejestrujesz samochód kupiony w kraju, czy sprowadzony z zagranicy, musisz najpierw objąć go obowiązkową ochroną w ramach OC. Potwierdzenie zawarcia umowy z ubezpieczycielem jest jednym z dokumentów, który musisz przedstawić w wydziale komunikacji podczas rejestracji pojazdu.

Czy auto musi być zarejestrowane do ubezpieczenia?

Nie. Możesz kupić ubezpieczenie OC niezarejestrowanego auta. Tak dzieje się, gdy kupujesz nowy samochód z salonu lub sprowadzasz pojazd z zagranicy. Pierwszym krokiem jest zakup polisy, następnie rejestracja samochodu w wydziale komunikacji.

Czy można ubezpieczyć pojazd, nie będąc jego właścicielem?

Tak. Samochód może ubezpieczyć jego właściciel, współwłaściciel, ale też osoba, która nie jest właścicielem. Warto pamiętać, że OC komunikacyjne przypisane jest do samochodu, nie do osoby. Ochroną objęty jest każdy użytkujący pojazd – oznacza to, że poszkodowany otrzyma odszkodowanie niezależnie od tego, kto prowadził samochód i doprowadził do zdarzenia.

Czy można posiadać niezarejestrowany samochód?

Samochód niezarejestrowany to pojazd niedopuszczony do ruchu – nie możesz więc się nim przemieszczać. Nabywca samochodu ma 30 dni na jego zarejestrowanie. Choć teoretycznie możesz posiadać taki samochód, proceder taki może zostać uznany za nielegalny, a na Ciebie jako właściciela zostaną nałożone sankcje.

Czy można jeździć samochodem bez tablic?

Nie. Aktualnie grozi za to kara 1500 zł, dodatkowo Twoje auto trafi na lawetę, a następnie na parking policyjny. Dotyczy to także sytuacji, w której masz tzw. kolekcjonerskie tablice rejestracyjne. Wówczas odpowiesz dodatkowo za fałszowanie dokumentów urzędowych.

Co w sytuacji, kiedy spowoduję szkodę przed zarejestrowaniem samochodu?

Jeżeli masz pecha i spowodujesz szkodę niezarejestrowanym autem, czeka Cię wiele nieprzyjemności. Tak jak w przypadku jazdy autem bez tablic, dostaniesz grzywnę (minimum 1500 zł, ale w tej sytuacji pewnie więcej), a Twoje auto trafi na lawetę i dalej na parking policyjny. Dodatkowo za likwidację szkody zapłacisz ze swojej kieszeni.