Gdzie ulokować pieniądze, aby były bezpieczne i stale generowały zysk? Na rynku jest kilka opcji, które mogą to zapewnić i są łatwo dostępne niemalże dla każdego. Musisz jednak wiedzieć, gdzie ich szukać i na co zwracać uwagę, wybierając najlepszą opcję dla siebie. Przekonaj się, w jaki sposób Twoje oszczędności mogą na siebie zarabiać, praktycznie bez ryzyka.

W 2024 roku 57 proc. ankietowanych zadeklarowało, że udało im się uzbierać jakiekolwiek oszczędności – wynika z raportu Tavex 2025, na które powołuje się PAP. 42 proc. wspomnianych oszczędzających zainwestowało zgromadzony kapitał, lokując go kolejno w:

➡️ lokatach bankowych (40 proc.),

➡️ funduszach inwestycyjnych (18 proc.)

➡️ obligacjach Skarbu Państwa (15 proc.).

Na kolejnych miejscach znalazło się np. złoto (13 proc.) oraz nieruchomości (13 proc.). Czy jednak są to wszystkie najlepsze (i najbezpieczniejsze) opcje dostępne na rynku? Sprawdźmy, jakimi rozwiązaniami warto się zainteresować i gdzie ulokować pieniądze, by generowały zyski bez niepotrzebnego ryzyka.

Najważniejsze informacje

- Na rynku nie brakuje bezpiecznych metod inwestowania. Popularnością cieszą się lokaty, konta oszczędnościowe, obligacje skarbowe czy IKE i IKZE. Rząd zapowiedział ponadto powstanie nowej opcji, czyli OKI.

- Wysokość zysków z inwestycji zależy od wielu zmiennych. Przy wyborze warto natomiast zwrócić szczególną uwagę na górny limit początkowego kapitału, oprocentowanie, czas inwestycji oraz opłaty czy podatki.

- Oprócz rozwiązań oszczędnościowych na rynku są też typowe opcje inwestycyjne, uważane za względnie bezpieczne. Są one obarczone ryzykiem, ale za bardzo prawdopodobne uważa się, że w dłuższej perspektywie ich wartość wzrośnie. Mowa tu np. o złocie czy nieruchomościach.

- 1. Czy i dlaczego warto bezpiecznie inwestować pieniądze?

- 2. Sposoby na bezpieczne inwestowanie pieniędzy

- 2.1. Lokaty bankowe

- 2.2. Konta oszczędnościowe

- 2.3. Obligacje Skarbu Państwa

- 2.4. Indywidualne Konto Emerytalne (IKE) oraz Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE)

- 2.5. Osobiste Konto Inwestycyjne (OKI) – w drugiej połowie 2026 roku

- 3. Ile można zarobić dzięki bezpiecznemu inwestowaniu pieniędzy?

- 3.1. Procent składany – co to jest i jak działa?

- 4. Alternatywne metody na (względnie) bezpieczne inwestowanie pieniędzy

Czy i dlaczego warto bezpiecznie inwestować pieniądze?

Pierwszym i głównym argumentem przemawiającym za inwestowaniem pieniędzy jest ich ochrona przed inflacją. Ostatnie lata pokazały, że wartość oszczędności może błyskawicznie się zmniejszać, czasem stawiając właściciela pod ścianą. Dobrze zainwestowane środki są jednak w stanie wygenerować zyski w wysokości zdolnej przewyższyć inflację (lub przynajmniej zminimalizować jej skutki). W praktyce więc Twoje pieniądze mogą zachować albo nawet zwiększyć swoją siłę nabywczą, co niestety nie byłoby możliwe, jeśli trzymałbyś je w przysłowiowej skarpecie.

Jeśli chcesz dowiedzieć się, czym dokładnie jest zjawisko związane z utratą siły nabywczej pieniądza, to zapoznaj się z naszym poradnikiem: Czym jest inflacja i czy każdy tak samo odczuwa ogólny wzrost cen?

Druga zaleta bezpiecznego inwestowania to stworzenie dodatkowego źródła dochodu i generowanie nadwyżek finansowych. Zależnie od sposobu lokowania kapitału masz szansę regularnie generować zyski powiększające Twoją wypłatę. W zależności od potrzeb możesz z nich swobodnie korzystać, powiększać swoją poduszkę finansową lub inwestować dalej, ciesząc się dodatkowymi zastrzykami gotówki (przy bardziej ryzykownych instrumentach finansowych pojawia się także ryzyko straty).

Dla wielu inwestorów (szczególnie tych początkujących lub okazjonalnych) kluczową kwestią jest bezpieczeństwo. Każda inwestycja oczywiście obarczona jest pewnym ryzykiem utraty części, a nawet całości kapitału. W przypadku niektórych rozwiązań jednak jest ono tak znikome, że powszechnie uznawane są za bezpieczne. Dzięki temu z góry wiesz, na jak długo „zamrażasz” określoną kwotę oraz ile na tym zyskasz w przyszłości – bez przykrych rozczarowań i niemiłych niespodzianek.

Nie brak osób poszukujących skutecznych – ale jednocześnie bezpiecznych – sposobów na inwestowanie pieniędzy. Trudno się temu dziwić, skoro korzyści z inwestowania jest tak wiele. Mogą one realnie wpływać na Twój budżet i codzienne życie, zdecydowanie warto więc podejmować tego typu działania. Pytanie tylko, gdzie lokować kapitał, aby zagwarantował Ci dodatkowe zyski w przyszłości?

Sposoby na bezpieczne inwestowanie pieniędzy

Na rynku znajdziesz szereg rozwiązań pozwalających na bezpieczne inwestowanie oszczędności. Poniżej omówiliśmy pięć szczególnie łatwo dostępnych, niezbyt skomplikowanych i obarczonych praktycznie zerowym ryzykiem. Wszystkie cechuje niski próg wejścia, choć niektóre są objęte pewnymi ograniczeniami. Bez wątpienia uda Ci się znaleźć wśród nich opcję dostosowaną do Twojej sytuacji finansowej.

Lokaty bankowe

Tradycyjne lokaty bankowe to jedna z najpopularniejszych form oszczędzania. W swoich ofertach mają je praktycznie wszystkie komercyjne banki, a założenie depozytu jest banalnie proste. Wystarczy tylko zawrzeć umowę, przelać środki na wskazany rachunek, by po określonym czasie odebrać wpłaconą kwotę, powiększoną o naliczone odsetki – zgodne z ustaleniami z bankiem.

Atutem lokat bankowych fakt, że z góry wiesz, ile na nich zarobisz. Już przy ich zakładaniu masz świadomość, jakie jest ich oprocentowanie, na jak długo wpłacasz środki i ile na tym zyskasz. Wystarczy tylko, że obliczysz wysokość odsetek w skali roku, a następnie przełożysz to na okres z umowy (np. 3 miesiące). Następnie odliczasz od tego podatek Belki (19 proc.) i gotowe. Obliczeń możesz dokonać za pomocą kalkulatora lokat.

Co jednak ważne, zdarza się, że lokaty promocyjne najczęściej objęte różnymi limitami, dotyczącymi np. maksymalnej kwoty, którą możesz na nich przechowywać. Może się też zdarzyć, że przepustką do skorzystania z atrakcyjnej oferty może być m.in.:

⚠️ założenie konta osobistego w banku, który oferuje taką lokatę,

⚠️ wyrażenie zgód marketingowych,

⚠️ skorzystanie z produktów kredytowych.

Po zakończeniu okresu obowiązywania lokaty pieniądze są zwracane na Twój rachunek, wraz z odsetkami, automatycznie pomniejszonymi o podatek Belki. Jest to rozwiązanie pozwalające na praktycznie całkowicie bezpieczne inwestowanie. Nie musisz obawiać się w ich przypadku żadnych zmian rynkowych czy kryzysów.

Podpisana na początku umowa jednoznaczne definiuje przyszły zysk. Teoretycznie wpłaconym środkom mogłoby zagrażać bankructwo danego banku, ale jest to mało prawdopodobne. Nawet w tym przypadku nad bezpieczeństwem Twoich środków czuwa zresztą Bankowy Fundusz Gwarancyjny.

Konta oszczędnościowe

Wpłacenie środków na konto oszczędnościowe to kolejny pomysł na inwestowanie praktycznie bez żadnego ryzyka. Tego typu rachunki znajdują się w ofertach praktycznie wszystkich banków uniwersalnych i wymagają z reguły od klienta dysponowania kontem osobistym, pod które zostaną „podpięte”. Rachunki oszczędnościowe są oprocentowane (czasami wyżej niż lokaty), a odsetki zwykle naliczane są od bieżącego kapitału.

Oznacza to, że w natychmiastowo możesz przelać na konto oszczędnościowe swoje pieniądze z rachunku osobistego przy pomocy przelewu wewnętrznego, ale możesz też zasilać je przelewami z innych banków. Od lokat terminowych różni je natomiast przede wszystkim fakt, że w każdej chwili możesz wypłacić dowolną kwotę odłożonych środków. W takim przypadku po prostu odsetki będą naliczane od mniejszej kwoty.

Co istotne, większość banków nakłada na konta oszczędnościowe różnego rodzaju ograniczenia. Często tylko jedna wypłata środków z nich w miesiącu jest darmowa, ale już każda kolejna wiąże się z dodatkowymi opłatami. Czasem też oprocentowanie zależy od kwoty zgromadzonej na rachunku oszczędnościowym. Wszystko to natomiast przekłada się na Twój ostateczny zysk.

Obligacje Skarbu Państwa

Inwestowanie w obligacje Skarbu Państwa jest mniej popularne od lokat czy kont oszczędnościowych. Mimo to nadal może sprawić, że Twoje oszczędności zaczną przynosić zyski w bardzo bezpieczny sposób. Z góry wiesz, na jaki czas lokujesz w nich oszczędności, a oprocentowanie niektórych obligacji skarbowych uwzględnia poziom inflacji. Ponadto gwarantem ich wykupu jest państwo, co praktycznie całkowicie niweluje ryzyko utraty zainwestowanych środków.

Aktualnie Ministerstwo Finansów proponuje osiem rodzajów obligacji skarbowych (stan na 11.08.2025 r.):

➡️ 3-miesięcznie OTS – 3 proc. (stałoprocentowe),

➡️ roczne ROR – 5 proc. (zmiennoprocentowe),

➡️ 2-letnie DOR – 5,15 proc. (zmiennoprocentowe),

➡️ 3-letnie TOS – 5,40 proc. (stałoprocentowe),

➡️ 4-letnie COI – 5,75 proc. (indeksowane inflacją),

➡️ 10-letnie EDO – 6 proc. (indeksowane inflacją),

➡️ 6-letnie ROS (Rodzinne Obligacje Skarbowe) – 5,95 proc. (indeksowane inflacją),

➡️ 12-letnie ROS (Rodzinne Obligacje Skarbowe) – 6,25 proc. (indeksowane inflacją).

Inwestowanie w obligacje skarbowe polega na „pożyczaniu” państwu pieniędzy na określony czas, w zamian za ich zwrot wraz z odsetkami. Proces ich zakupu nie należy do skomplikowanych, bo możesz zrobić to za pośrednictwem własnego banku (aktualnie PKO BP i Bank Pekao) lub w oficjalnym serwisie obligacjeskarbowe.pl (konieczna jest rejestracja).

Indywidualne Konto Emerytalne (IKE) oraz Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE)

IKE i IKZE to dobrowolne formy oszczędzania, objęte przystępnymi regulacjami podatkowymi. Obie uważane są za w pełni bezpieczne, bo przechowywane na nich środki pozostają prywatne – nie należą do ZUS-u czy państwa. Ponadto masz możliwość dokonania wypłaty w dowolnym momencie, co sprzyja elastyczności zarządzania własnym majątkiem (choć może też wiązać się z pewnymi ograniczeniami).

Te dwa rozwiązania różnią się od siebie pod wieloma względami. Warto je najpierw porównać, by móc ocenić, która będzie bardziej opłacalna w Twojej sytuacji:

✅ IKE – pozwala na całkowite zwolnienie z podatku Belki w przypadku wypłaty środków po 60. roku życia i dokonywaniu wpłat przez 5 lat. Wpłaty są objęte limitem rocznym, który w 2025 roku wynosi 23 472 zł;

✅ IKZE – przy wypłacie po 65. roku życia zakłada zryczałtowany podatek w wysokości 10 proc. Dodatkowo wpłaty możesz odliczyć od dochodu w PIT (dodatkowa możliwość obniżenia dochód w przypadku przedsiębiorców). Wpłaty objęte limitami wynoszącymi w 2025 roku 9 388,80 zł dla osób fizycznych i 14 083,20 zł dla firm.

Możesz inwestować w IKE i IKZE na różne sposoby. Rozwiązania te oferują:

➡️ banki,

➡️ fundusze inwestycyjne,

➡️ domy maklerskie,

➡️ zakłady ubezpieczeń na życie,

➡️ dobrowolne fundusze emerytalne.

Osobiste Konto Inwestycyjne (OKI) – w drugiej połowie 2026 roku

Początkiem sierpnia 2025 roku Ministerstwo Finansów przedstawiło nowe rozwiązanie inwestycyjne, jakim jest Osobiste Konto Inwestycyjne (OKI). Jest ono następstwem dyskusji dotyczącej ewentualnego zniesienia lub obniżenia „tymczasowego” podatku Belki. Choć 19 proc. od zysków kapitałowych będziemy płacić nadal, OKI ma ulżyć budżetom przynajmniej części inwestorów.

W momencie tworzenia tego tekstu Osobiste Konto Inwestycyjne jeszcze nie zostało wprowadzone. Warto jednak poświęcić mu chwilę i przybliżyć przynajmniej te informacje na jego temat, które zostały oficjalnie podane przez rządzących.

Zgodnie z nimi OKI ma być wzorowany na szwedzkim programie Investeringsparkonto (ISK). Za jego pośrednictwem możliwe będzie lokowanie środków w funduszach inwestycyjnych oraz instrumentach dopuszczonych do obrotu na rynku regulowanym. Ponadto dostępna w nim będzie również „sekcja” typowo oszczędnościowa, składająca się z lokat i obligacji.

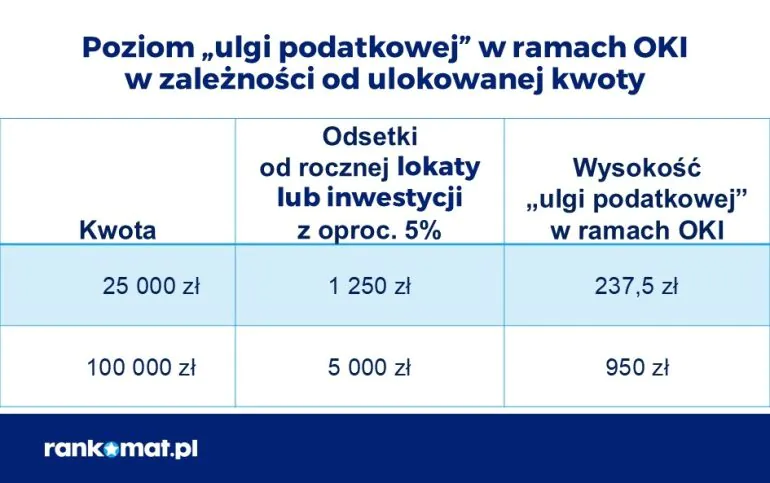

Z zapowiedzi rządu wynika, że podatkiem Belki nie będą objęte środki w wysokości do maksymalnie 100 tys. zł. Co istotne, w ramach tego limitu do 25 tys. zł będzie mogło zostać przeznaczone na dostępne produkty oszczędnościowe, takie jak lokaty oraz obligacje skarbowe. Potencjalne korzyści wynikające z posiadania konta OKI prezentuje poniższa tabela:

Kwot przekraczających wskazany limit ma dotyczyć podatek obliczony od średniorocznego stanu rachunku OKI. Stopa oprocentowania z kolei ma stanowić iloczyn rocznej stopy wolnej od ryzyka i stopy podatku Belki (19 proc.). Jej wysokość szacowana jest na poziomie 0,8-0,9 proc. inwestycji.

Korzystanie z OKI ma być oczywiście dobrowolne, ale na razie nie wiadomo, jak dokładnie będzie wyglądał proces lokowania środków. Komentatorzy wskazują już natomiast szereg problemów, związanych np. ze skomplikowaniem wyliczeń wysokości oprocentowania po przekroczeniu wskazanego limitu.

Wątpliwości budzi ponadto fakt, że podatek wyliczany miałby być na bazie kapitału, a nie zysków kapitałowych. Może sprawić to, że w przypadku odnotowania straty inwestor nadal będzie musiał uregulować daninę dla państwa (po przekroczeniu limitu 100 tys. zł). Warto podkreślić jednak, że jak na razie są to wyłącznie zapowiedzi, a realną datą uruchomienia tego rozwiązania może być połowa 2026 roku.

Ile można zarobić dzięki bezpiecznemu inwestowaniu pieniędzy?

Jak zapewne się domyślasz, na ostateczny zysk z każdej inwestycji wpływa bardzo wiele zmiennych. Nawet w przypadku bezpiecznych rozwiązań, do wyboru jest tak wiele zróżnicowanych opcji, że ich potencjalne wyniki mogą zdecydowanie się od siebie różnić. W zależności od Twojego sposobu inwestowania hipotetyczny zysk zależy w głównej mierze od takich czynników, jak np.:

✅ oprocentowanie (im wyższe, tym więcej zarobisz),

✅ okres inwestycji (często zamrożenie środków na dłuższy czas pozwala na wygenerowanie większych zysków),

✅ kapitał (to od niego naliczane są odsetki),

✅ inflacja (im jest wyższa, tym większą część wygenerowanych zysków pochłania wzrost cen w gospodarce),

✅ podatki i opłaty.

Przykład

Procent składany – co to jest i jak działa?

Nieco inaczej wygląda generowanie zysków z inwestycji, z których odsetki wypłacane są regularnie, a nie dopiero na koniec okresu obowiązywania umowy. Dotyczy to np. kont oszczędnościowych. W ich przypadku zarabiać możesz nie tylko na początkowo wpłaconym kapitale, ale też na odsetkach. Już w drugim miesiącu zyski naliczane są zarówno od Twojego wkładu, jak i odsetek wygenerowanych po pierwszym miesiącu. Im zatem większa kwota i dłuższy okres, tym efekt ten staje się wyraźniej zauważalny.

Wyjaśnijmy to na przykładzie. Dla ułatwienia pomińmy kwestię podatku Belki. Weźmy też pod uwagę fikcyjną inwestycję, która automatycznie się przedłuża i wypłaca zysk inwestorom raz do roku. Jeśli ulokujesz w niej 10 000 zł na 5 proc., to po roku zysk będzie równy 500 zł. W drugim roku odsetki będą generowane od kwoty 10 500 zł, zatem zysk wyniesie 525 zł. W trzecim roku Twój kapitał to już 11 025 zł, od którego odsetki wyniosą 551,25 zł. Z każdym rokiem otrzymywać będziesz coraz wyższe odsetki, naliczane od większego kapitału (powiększonego o odsetki z wcześniejszego okresu inwestycyjnego).

Alternatywne metody na (względnie) bezpieczne inwestowanie pieniędzy

Lokaty, konta oszczędnościowe czy obligacje skarbowe przez wiele osób nie są uważane za prawdziwe inwestycje. Zwykle z góry wiadomo, ile zysków mogą Ci przynieść i trudno w ich przypadku o niespodziewane zmiany, wywołane np. zawirowaniami na rynku. Są za to bezpieczne i praktycznie pozbawione ryzyka. Z drugiej strony da się wymienić kilka innych instrumentów inwestycyjnych, również uważanych powszechnie za stabilne i względnie bezpieczne, choć wymagają one nieco więcej zaangażowania i śledzenia sytuacji.

Koronnym przykładem od lat są nieruchomości. Historia pokazuje, że ich wartości stale rosną w dłuższej perspektywie. Mowa tu zarówno o mieszkaniach, jak i domach czy nawet samych gruntach. W ich przypadku jednak są dwa główne problemy: wysoki próg wejścia oraz długi okres inwestycji. Najczęściej ich zakup wymaga dysponowania potężną kwotą, a często nawet niezbędny okazuje się kredyt. Rzutuje on na zwrot z inwestycji, a ponadto zdecydowanie wydłuża czas spłaty oraz moment, w którym zakup zaczyna na siebie zarabiać.

Za bezpieczne uważane jest również złoto i różnego rodzaju metale szlachetne, jak np. srebro czy diamenty. Rzeczywiście ich wartości w historii stale rosną, ale dość powoli. W praktyce więc może okazać się, że na satysfakcjonujący zwrot z inwestycji przyjdzie Ci czekać nawet kilkanaście lat. Ponadto niejednokrotnie – szczególnie w przypadku zakupu fizycznego złota – zdarzają się problemy z jego późniejszą odsprzedażą.

Przez to często lokowanie środków w metale szlachetne postrzegane jest jako dobry sposób na ich zabezpieczenie na przyszłość, a niekoniecznie inwestycję, która ma przynieść zysk we względnie krótkim czasie.

Jak widzisz, bezpieczne inwestowanie jest możliwe, choć rzeczywiście zwykle trudno w jego przypadku liczyć na szybkie i bardzo wysokie zyski. Zarówno lokaty, jak i konta oszczędnościowe czy obligacje skarbowe, zapewnią Ci przewidywalne profity. IKE i IKZE z kolei mogą zagwarantować Ci spokojniejszą przyszłość. Do wyboru masz ponadto rozwiązania alternatywne, które jednak bywają już nieco ryzykowne. W każdym z tych przypadków natomiast wskazana jest cierpliwość i uważne dobieranie produktów finansowych.

FAQ – najczęściej zadawane pytania

Jaka jest najbezpieczniejsza inwestycja?

Choć przez niektórych nie są uznawane za typowe inwestycje, najbezpieczniejszymi rozwiązaniami pozwalającymi na generowanie zysków z oszczędności są lokaty i konta oszczędnościowe. Alternatywnie wybrać też możesz obligacje Skarbu Państwa czy IKZE i IKE. Pamiętaj jednak, że żadna inwestycja nie zagwarantuje Ci 100% ochrony przed ryzykiem.

W co zainwestować 50 tys. zł?

Wybór inwestycji często zależy od akceptowanego przez inwestora ryzyka. Najbezpieczniejsze są lokaty, konta oszczędnościowe lub obligacje skarbowe. W wielu z nich limit kapitału często jest znacznie wyższy niż 50 tys. zł. Rozwiązania dające wyższą stopę zwrotu mogą wiązać się z ryzykiem utraty części, a nawet całości zainwestowanego kapitału.

Czy warto inwestować w waluty?

Inwestowanie w waluty nie jest najbezpieczniejsze, bo ich notowania bardzo dynamicznie się zmieniają. Jeśli jednak jesteś gotowy na potencjalne ryzyko utraty środków, możesz zdecydować się na tę opcję. Często polecane jest lokowanie środków w walutach względnie stabilnych.

Źródła

https://pap-mediaroom.pl/biznes-i-finanse/polakow-nie-stac-na-oszczedzanie-analiza-najnowszego-raportu