Według danych Biura Informacji Kredytowej wartość niespłaconych zobowiązań kredytowych widocznych w bazie BIK na koniec 2024 roku wynosiła blisko 85 mld zł. Całkowita liczba dłużników była równa 2 535 645 (obejmuje to również zobowiązania pozakredytowe). Spodziewasz się problemów ze spłatą? Nie czekaj – sprawdź na czym polega restrukturyzacja spłaty kredytu gotówkowego.

Spodziewasz się problemów finansowych i trudności ze spłatą rat? Nie czekaj na moment, aż doprowadzisz do przeterminowanych płatności zobowiązań. Może to skutkować negatywnymi wpisami w bazach dłużników, przez które przez lata nie otrzymasz kolejnego kredytu. Kolejną konsekwencją jest ryzyko egzekucji komorniczej, przez co zostaną zajęte Twoje rachunki bankowe. Żeby tego uniknąć, skorzystaj z restrukturyzacji kredytu gotówkowego, czyli dostosowania warunków spłaty do Twojej sytuacji finansowej.

Najważniejsze informacje

- Restrukturyzacja kredytu gotówkowego jest możliwa nawet wtedy, gdy masz przeterminowane płatności. Kiedy bank wezwie Cię do zapłaty zaległości, musi zaoferować możliwość skorzystania z tej formy pomocy.

- Złożenie wniosku o restrukturyzację nie gwarantuje jego akceptacji. Musisz go solidnie uzasadnić i złożyć dokumenty, które potwierdzają, że wprowadzenie oczekiwanych zmian poprawi Twoją sytuację.

- Najpopularniejsze formy restrukturyzacji to wydłużenie okresu spłaty, zawieszenie płatności rat i zmiana harmonogramu.

- 1. Na czym polega restrukturyzacja kredytu gotówkowego?

- 2. Restrukturyzacja kredytu gotówkowego a art. 75c

- 3. Jakie są możliwości restrukturyzacji kredytu gotówkowego?

- 3.1. Wydłużenie okresu kredytowania

- 3.2. Wakacje kredytowe

- 3.3. Zmiana wysokości marży

- 3.4. Konsolidacja zobowiązań

- 3.5. Przewalutowanie kredytu

- 3.6. Zmiana kredytobiorcy

- 3.7. Refinansowanie kredytu

- 4. Czy mając przeterminowane raty możesz skorzystać z restrukturyzacji?

- 5. Jak uzasadnić wniosek o restrukturyzację kredytu gotówkowego?

- 6. Jak skorzystać z restrukturyzacji krok po kroku?

- 7. Kiedy bank może odmówić restrukturyzacji?

- 8. Jakie możliwości restrukturyzacji oferują poszczególne banki?

Na czym polega restrukturyzacja kredytu gotówkowego?

Restrukturyzacja kredytu oznacza wprowadzenie takich zmian w umowie dotyczącej zobowiązania, aby była lepiej dostosowana do możliwości kredytobiorcy. Z jednej strony to rozwiązanie pozytywne dla klienta, gdyż może uniknąć przeterminowanych płatności, a z drugiej – korzystne dla banku, który nie musi rozpoczynać windykacji.

Aby skorzystać z restrukturyzacji, musisz złożyć wniosek do kredytodawcy i pokazać, jak zmieniła się Twoja sytuacja finansowa. Opisz, dlaczego nie jesteś w stanie regulować rat zobowiązania według dotychczasowych ustaleń. Ale czy bank przystanie na Twoją propozycję? Ma obowiązek wzięcia pod uwagę opcji restrukturyzacji zadłużenia, ale nie obowiązek jej zastosowania.

Restrukturyzacja kredytu gotówkowego a art. 75c

W 2025 roku mija 10 lat, od kiedy w Prawie Bankowym pojawił się art. 75c, który nakłada na banki obowiązek informowania klienta o możliwości restrukturyzacji kredytu. To powszechny zapis w niemal wszystkich systemach bankowych Unii Europejskiej. Ze wspomnianego artykułu wynika, że:

1️⃣Jeśli spóźniasz się ze spłatą zobowiązania z tytułu udzielonego kredytu, bank wezwie Cię do spłaty i wyznaczy na to termin nie krótszy niż 14 dni roboczych.

2️⃣W tym samym wezwaniu bank poinformuje Cię, że możesz w terminie 14 dni od otrzymania wezwania, złożyć wniosek o restrukturyzację zadłużenia.

3️⃣Bank powinien przystać na zmianę warunków umowy czy terminów spłaty rat, jeśli jest to uzasadnione.

4️⃣Jeśli bank odrzuci Twój wniosek o restrukturyzację, przekaże Ci wyjaśnienia na piśmie – musi wykazać przyczynę odmowy.

Zatem nawet opóźnienia w spłacie zobowiązania nie powodują, że nie możesz skorzystać z restrukturyzacji. Bank musi Ci ją zaproponować. Jeśli chcesz uniknąć egzekucji komorniczej i dodatkowych kosztów, złóż o nią wniosek. Przy czym nie ma gwarancji, że instytucja przystanie na Twoją propozycję. Wszystko zależy od oceny Twojej zdolności kredytowej i prognoz dotyczących poprawy Twojej sytuacji finansowej.

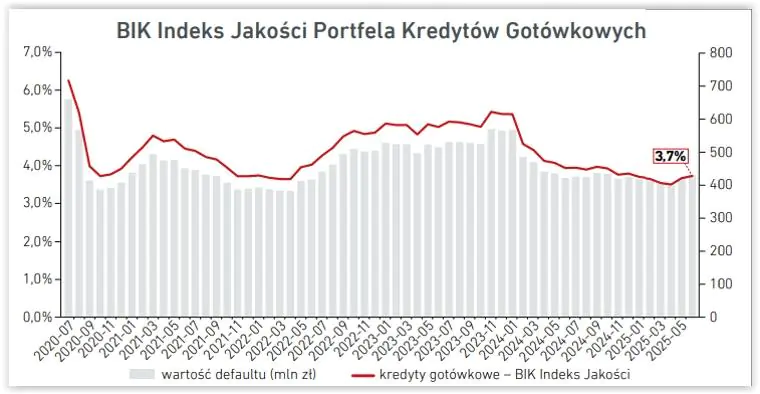

Uwaga! Jak podaje BIK, najwyższym poziomem ryzyka kredytowego z produktów bankowych charakteryzują się właśnie kredyty gotówkowe. Poniższy wykres prezentuje, jak zmieniał się indeks jakości portfela tych zobowiązań. Wskazuje, ile kredytów gotówkowych jest zagrożonych lub niespłacanych od ponad 90 dni.

Źródło: https://media.bik.pl/informacje-prasowe/att/2877835

Jakie są możliwości restrukturyzacji kredytu gotówkowego?

Możesz wnioskować o różne formy restrukturyzacji kredytu gotówkowego, ale bank nie musi proponować wszystkich. Najczęściej możesz skorzystać z co najmniej kilku opcji.

Wydłużenie okresu kredytowania

To rozwiązanie, które może Ci pomóc, o ile już nie korzystasz z maksymalnego okresy spłaty kredytu gotówkowego, wynoszącego zazwyczaj 10 lat. Polega to na zmianie umowy, w wyniku czego będziesz spłacać zobowiązanie przez dłuższy okres, a to przełoży się na niższą ratę. Pamiętaj jednak, że temu rozwiązaniu daleko do ideału. Wydłużenie okresu kredytowania oznacza, że poniesiesz wyższe koszty – zobowiązanie będzie Cię kosztować więcej. Jednak lepsze to niż doprowadzenie do przeterminowania kredytu.

Przykład

Wakacje kredytowe

Obecnie nie obowiązuje rządowy program nakładający na banki obowiązek oferowania kredytobiorcom przerwy w spłacie zobowiązania. Zatem taka możliwość zależy od oferty tych instytucji. Dzięki wakacjom kredytowym możesz zapewnić sobie okresową ulgę w spłacie pełnej raty kapitałowo-odsetkowej. To czas na poprawę sytuacji finansowej, znalezienie nowej pracy lub rozwiązanie innych problemów. Pamiętaj, że wakacje kredytowe nie oznaczają uniknięcia zapłaty tych rat. Uregulujesz je w przyszłości.

Ciekawostka

Zmiana wysokości marży

Marża banku przekłada się bezpośrednio na wysokość oprocentowania kredytu. Możesz wnioskować o jej obniżenie, ale tak naprawdę trudno Ci będzie uzyskać akceptację takiej propozycji. Gdyby jednak udało się, prawdopodobnie bank będzie oczekiwać skorzystania z dodatkowych jego produktów albo zapewnienia zabezpieczenia spłaty.

Konsolidacja zobowiązań

Ta propozycja może się sprawdzić, jeśli masz kilka zobowiązań do spłaty. Wtedy możesz uporządkować swoje finanse i połączyć je, aby docelowo płacić jedną ratę. W praktyce niższa płatność jest uzyskiwana dzięki wydłużeniu okresu spłaty.

Jak to działa? Zaciągasz w danym banku nowy kredyt, z którego ta instytucja spłaca Twoje dotychczasowe zobowiązania. Od tego momentu nie płacisz rat do kilku banków i firm, tylko masz jedną płatność miesięczną. Wymaga to szczegółowej analizy opłacalności. Po pierwsze zaciągnięcie kolejnego zobowiązania oznacza, że musisz mieć wystarczającą zdolność kredytową. Po drugie skorzystanie z niego będzie się wiązać z kosztami. Sprawdź, czy bank nalicza prowizję. Po trzecie – przedterminowa spłata zobowiązań może oznaczać konieczność poniesienia opłaty z tego tytułu. Dowiedz się, jak to wygląda w danej instytucji.

Przykład

Przewalutowanie kredytu

Jeśli zobowiązanie w danej walucie charakteryzuje się niższym oprocentowaniem, to może być to sposób na obniżenie raty. Jednak obecnie, zgodnie z rekomendacjami KNF, banki mogą udzielać kredytów wyłącznie w walucie, w której osiągasz większość zarobków. Zobowiązania w walucie innej niż złoty są w już w Polsce rzadkością. W poniższej tabeli możesz sprawdzić, jak wyglądała struktura kredytowania pod tym kątem w I kwartale 2025 roku (według raportu AMRON-SARFiN). Wprawdzie dotyczy to kredytów mieszkaniowych, ale pokazuje sytuację rynkową.

| Waluta kredytu mieszkaniowego | Udział w % |

|---|---|

| PLN | 99,08% |

| Frank szwajcarski | 0,01% |

| Euro | 0,87% |

| Inne | 0,04% |

Zmiana kredytobiorcy

Zmiana kredytobiorcy polega na przejęciu spłaty zobowiązania przez inną osobę. Ma zastosowanie np. gdy kredytobiorca zmarł, a spłata przeszła na spadkobierców. W takim przypadku nowa osoba odpowiedzialna za zobowiązanie dostosowuje jego warunki do swojej sytuacji finansowej. Ta forma restrukturyzacji ma również często zastosowanie w przypadku rozwodu, kiedy spłatę zobowiązania przejmuje jeden z byłych małżonków.

Refinansowanie kredytu

To rozwiązanie jest dobrym krokiem, jeśli masz kredyt zaciągnięty na warunkach dużo gorszych niż te, które są aktualnie dostępne. Sytuacja pod tym kątem dynamicznie się zmienia. Możesz spróbować skorzystać z refinansowania, co oznacza, że zaciągniesz nowy kredyt, a uzyskane środki zostaną przeznaczone na spłatę wcześniejszego zobowiązania. I tutaj jednak wymaga to analizy kosztów, które poniesiesz w związku z uzyskaniem nowego kredytu i przedterminową spłatą poprzedniego.

Czy mając przeterminowane raty możesz skorzystać z restrukturyzacji?

Ze wspomnianego art. 75c Prawa bankowego jednoznacznie wynika, że w przypadku opóźnień w spłacie zobowiązania bank musi Ci wysłać wezwanie do spłaty w terminie do 14 dni, ale też musi Cię w nim poinformować o możliwości skorzystania z restrukturyzacji kredytu. Zatem przeterminowane raty nie przekreślają możliwości skorzystania z takiej pomocy. Nie ma jednak gwarancji, że bank przystanie na Twój wniosek.

Jak uzasadnić wniosek o restrukturyzację kredytu gotówkowego?

Bank oczekuje informacji, dlaczego ubiegasz się o określoną zmianę umowy. Sam wniosek to dopiero pierwszy krok. Przeważnie kredytobiorcy składają go, ponieważ znaleźli się w trudnej sytuacji finansowej. Uzasadnieniem może być:

- osiąganie niższego wynagrodzenia niż dotąd,

- utrata pracy,

- poważna choroba, która wyklucza możliwości zarobkowania,

- nieprzewidziane wydatki związane ze zdrowiem.

Oczywiście, musisz je udokumentować. Kiedy chodzi o niższe wynagrodzenie, przygotuj zaświadczenie z pracy i wyciąg z konta bankowego, na które wpływa płaca. W każdym przypadku upewnij się, jakich dokumentów wymaga bank.

Jak skorzystać z restrukturyzacji krok po kroku?

- 🔍Zacznij od przeanalizowania swojej sytuacji finansowej i ustal, czy na pewno restrukturyzacja będzie najlepszym rozwiązaniem.

- 🌐Sprawdź, jakie opcje restrukturyzacji oferuje dany bank. Prawdopodobnie takie informacje znajdziesz na jego stronie albo uzyskasz na infolinii.

- 📝Złóż wniosek o restrukturyzację i solidnie go uzasadnij. Przygotuj niezbędne dokumenty. Być może na stronie banku znajdziesz wzór takiego wniosku, który wystarczy wypełnić.

- ⏳Poczekaj na rozpatrzenie wniosku – bank przeanalizuje Twoją sytuację finansową i na tej podstawie oceni, jaką formę restrukturyzacji jest w stanie zaoferować i czy w ogóle może to zrobić.

- 🤝Negocjowanie warunków – banki zazwyczaj oferują różne opcje restrukturyzacji, ale niekoniecznie muszą proponować taką, jakiej oczekujesz. W takim przypadku spróbuj negocjować. Być może po spełnieniu określonych warunków realne będzie inne rozwiązanie.

- ✍️Podpisanie aneksu do umowy – kiedy uzyskasz zgodę banku, konieczne będzie zawarcie aneksu. Dopiero po wejściu w życie zapisów możesz regulować raty zgodnie z nowymi warunkami.

Kiedy bank może odmówić restrukturyzacji?

Wiesz już, że samo opóźnienie w płatności rat nie jest argumentem wystarczającym do odrzucenia wniosku o restrukturyzację. Wniosek to dopiero początek drogi. Bank nie zaoferuje Ci zmiany warunków umowy, jeśli będziesz argumentować taką konieczność, np. wzrostem cen żywności. Musisz udokumentować spadek dochodów, poważną chorobę, rozwód lub inne zdarzenie, które rzeczywiście przełożyło się na Twoją sytuację finansową.

Nawet odpowiednie udokumentowanie to często zbyt mało. Bank może ocenić, że nie masz wystarczającej zdolności kredytowej. Wtedy rozwiązaniem będzie konsolidacja lub refinansowanie.

Instytucja odrzuci wniosek, jeśli uzna, że nie widzi szans na poprawę Twojej sytuacji. Będzie tak, np. gdy kolejny raz w ciągu kilku lat wnioskujesz o restrukturyzację.

Jakie możliwości restrukturyzacji oferują poszczególne banki?

Każdy może zaproponować inne, ale zazwyczaj są one bardzo podobne. Oto, jakie oferuje kilka wybranych instytucji.

| Bank | Formy restrukturyzacji |

|---|---|

| Bank Millennium | Zawieszenie spłaty rat, zmiana harmonogramu, wydłużenie okresu kredytowania. |

| Credit Agricole | Zawieszenie płatności pełnej raty, stałe zmniejszenie raty, ustanowienie dodatkowego zabezpieczenia. |

| ING Bank Śląski | Wydłużenie okresu kredytowania, zawieszenie spłaty, zmiana harmonogramu. |

Przypominam, że każdy bank może Ci zaoferować inne możliwości. Skontaktuj się z Twoim kredytodawcą, zanim złożysz wniosek.

FAQ - najczęściej zadawane pytania

Kiedy bank odmówi restrukturyzacji?

Kredytodawca udzieli odpowiedzi odmownej, jeśli nie uzasadnisz wniosku wystarczająco. Wzrost cen żywności nie jest solidnym argumentem. Natomiast utrata pracy, poważna choroba czy niższe dochody potwierdzone dokumentami – już tak.

Czy restrukturyzacja może podwyższyć koszty kredytu?

Tak, to możliwe. Będzie tak, jeśli zdecydujesz się na wydłużenie okresu kredytowania. Wprawdzie obniżysz ratę, ale całkowite koszty będą wyższe.

Czy restrukturyzacja zawsze się opłaca?

Celem restrukturyzacji jest uniknięcie egzekucji komorniczej i innych problemów finansowych. Natomiast sama zmiana umowy nie musi oznaczać, że poniesiesz niższe koszty. Mogą być wyższe.

Źródła

https://media.big.pl/publikacje/848508/raport-infodlug-za-kwote-zaleglego-zadluzenia-polakow-mozna-kupic-ponad-150-tys-mieszkan

https://media.bik.pl/informacje-prasowe/att/2877835

https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/prawo-bankowe-16799069/art-75-c

https://www.zbp.pl/getmedia/4680fbf6-625c-4dcd-bcfd-3dd235d25049/infokredyt_raport_2024_m4-final

https://amron.pl/strona.php?tytul=raporty-amron-sarfin

Mam dług 43 tys złożyłem o restrukturyzacje bank się zgodził ale do spłaty mam 86 tys .O co chodzi ? Czy to możliwe ?

Spłaciłem kredyt który był restrukturyzowany, teraz ten sam bank mi odmawia nowej pożyczki powołując się na art 70a prawa bankowego. Czy to powszechna praktyką banków?