Zanim bank przyzna Ci kredyt gotówkowy lub hipoteczny, sprawdza Twoją historię w Biurze Informacji Kredytowej (BIK). Na tej podstawie może ocenić, jak radzisz sobie ze spłatą kredytów i pożyczek, i czy zdarzają Ci się opóźnienia. Ważnym elementem oceny wniosku jest również wyliczenie scoringu kredytowego, który określa prawdopodobieństwo spłaty zobowiązania w terminie.

Banki muszą dbać o swój portfel kredytowy i minimalizować ryzyko braku spłaty kredytów – zwłaszcza zobowiązań zabezpieczonych hipoteką, zawieranych nawet na 35 lat. Jak wynika z raportu AMRON-SARFiN z IV kwartału 2024 roku, odsetek kredytów mieszkaniowych, których spłata była zagrożona, wynosił 1,65%. Oznacza to, że raty nie wpływają do banku od ponad 90 dni albo istnieje duże prawdopodobieństwo, że nie dojdzie do uregulowania zobowiązania. M.in. z tego powodu instytucje sprawdzają scoring. Czy możesz wyliczyć swój wskaźnik samodzielnie? I co zrobić, aby uzyskać lepszą ocenę?

Najważniejsze informacje

- Scoring kredytowy jest dla banku podstawą oceny ryzyka podejmowanego przy udzielaniu kredytów. Im masz wyższy wynik, tym lepiej.

- Każdy bank ma własny algorytm wyliczania scoringu. Samodzielnie możesz sprawdzić swój wynik w raporcie BIK. Nie oznacza to jednak, że bank wyliczy Ci identyczny wskaźnik.

- Scoring BIK to nie to samo, co liczenie zdolności kredytowej, która pokazuje, jaką możesz płacić maksymalnie ratę miesięcznie i ile otrzymać zobowiązania.

- 1. Czym jest scoring kredytowy?

- 2. Jak scoring kredytowy wpływa na warunki kredytu?

- 3. Jak wyliczany jest scoring kredytowy?

- 4. Rodzaje scoringu kredytowego

- 4.1. Scoring aplikacyjny

- 4.2. Scoring behawioralny

- 4.3. Scoring fraudowy

- 5. Jak sprawdzić wynik scoringu kredytowego?

- 6. Scoring BIK – co to jest?

- 7. Jakie czynniki wpływają na wysokość scoringu BIK?

- 8. Jak sprawdzić scoring BIK?

- 9. Czy da się sprawdzić raport BIK za darmo?

- 10. Jak poprawić niski scoring kredytowy?

Czym jest scoring kredytowy?

Scoring to sposób oceny wiarygodności kredytowej klienta wyznaczany na podstawie analizy Twojej historii kredytowej. Ta ocena bazuje na różnych źródłach danych, ale przede wszystkim uzyskanych z bazy Biura Informacji Kredytowej (BIK), a także ze źródeł własnych banku. Im wyższy wynik, tym większe szanse na uzyskanie zobowiązania na korzystniejszych warunkach.

Uwaga: banki wyliczają scoring kredytowy ze względu na rekomendacje Komisji Nadzoru Finansowego. Poza tym jest to korzystne rozwiązanie dla portfela instytucji – dzięki takiej analizie wniosków ograniczają ryzyko braku spłaty zobowiązania.

Jak scoring kredytowy wpływa na warunki kredytu?

Im masz więcej punktów, tym większe szanse na otrzymanie zobowiązania. Bankowi zależy, aby osoba z pozytywną historią kredytową, rzetelnie spłacająca zobowiązania, została jego klientem. Może Ci zaproponować atrakcyjniejsze warunki niż w ramach standardowej oferty.

Z drugiej strony, jeśli scoring kredytowy jest niski, bank przeanalizuje, czy w ogóle jest w stanie Ci przyznać zobowiązanie. Możliwe, że w takim przypadku zaproponuje kredyt na gorszych warunkach, aby rekompensować sobie ponoszone ryzyko. Dlatego warto zadbać o swój scoring kredytowy.

Jak wyliczany jest scoring kredytowy?

Metody wyliczania scoringu przez poszczególne banki są owiane tajemnicą. Każda instytucja ma własny algorytm, który wciąż jest ulepszany. Banki nie informują klientów, co dokładnie biorą pod uwagę i jaką wagę nadają poszczególnym czynnikom przy kalkulacji. Nie jesteś w stanie samodzielnie wyliczyć scoringu i mieć pewność, że dana instytucja przyznała Ci właśnie taką ocenę punktową. Możesz co najwyżej oszacować swój wynik. Bardzo prawdopodobne, że konkretny bank bierze pod uwagę pewne wyjątkowe, nietypowe kryteria. Natomiast najczęściej są one następujące:

➡️historia kredytowa – czy terminowo spłacasz swoje zobowiązania,

➡️ile wynoszą Twoje dochody miesięczne i z jakiego pochodzą źródła,

➡️ile masz zgromadzonych oszczędności na koncie,

➡️ile kosztuje Cię miesięczne utrzymanie i z ilu osób składa się Twoje gospodarstwo domowe,

➡️ile wynoszą Twoje aktualne zobowiązania kredytowe i pożyczkowe,

➡️jakie masz wykształcenie, stan cywilny,

➡️jak długo trwa Twoja relacja z daną instytucją finansową i z jakich produktów bankowych w niej korzystasz.

Nie ma gwarancji, że Twój bank analizuje wszystkie czynniki ilościowe i jakościowe. Nie wiadomo również, jaką przypisuje im wagę. Dlatego w jednej instytucji Twój scoring może być oceniony jako wystarczający do przyznania zobowiązania, a w innej – otrzymasz odmowę.

Przykład

Zazwyczaj banki, które sprawdzają scoring, w pierwszej kolejności sięgają po informacje zgromadzone w swoich bazach. Ustalają, z jakich produktów korzystasz, analizują historię Twojego rachunku. W kolejnym kroku przechodzą do analizowania zewnętrznych źródeł, takich jak BIK czy biura gospodarcze.

Rodzaje scoringu kredytowego

Bank może oceniać Twoją wiarygodność na podstawie różnych metod. Sprawdź, jakie są rodzaje scoringu.

Scoring aplikacyjny

Ta metoda wyliczania scoringu jest bardzo popularna i wykorzystywana szczególnie często w przypadku nowych klientów. Jeśli chcesz wnioskować o kredyt do banku, w którym nie masz żadnego zobowiązania, to prawdopodobnie na początek otrzymasz kartę aplikacyjną. Instytucja chce się dowiedzieć o Twojej sytuacji osobistej i majątkowej. Dokonuje oceny na podstawie takich danych jak: wiek, miejsce zamieszkania, stan cywilny, dochody czy zatrudnienie. Mając te dane, porównuje je z profilami klientów, którzy dotychczas spłacali lub nie spłacali zobowiązań.

Scoring behawioralny

W tym przypadku ocena opiera się na zachowaniu klienta w relacjach z bankiem i innymi instytucjami finansowymi. Większe znaczenie mają tutaj czynniki historyczne, a instytucja korzysta z niego głównie w przypadku swoich aktualnych klientów. Sprawdza i ocenia, jak przebiegało spłacanie zobowiązań w przeszłości. Podstawą jest weryfikacja, czy Twoje dotychczasowe raty były regulowane w terminie. Bank weźmie również pod uwagę, ile wynosiło średniomiesięczne saldo na rachunku.

Instytucja zwraca także uwagę, jak często korzystasz z produktów bankowych. Jeśli robisz to regularnie i spłacasz je zgodnie z ustaleniami, to działa zdecydowanie pozytywnie. Bank zakłada, że w przyszłości będziesz podchodzić tak samo do regulowania zobowiązań.

Scoring fraudowy

Jest to narzędzie wykorzystywane przez instytucje finansowe do zapobiegania oszustwom. Banki oceniają, jak małe jest prawdopodobieństwo, że dany klient będzie mieć skłonność do nadużyć finansowych. Chodzi o upewnienie się, czy może on łamać warunki umowy kredytowej. Przy wyliczaniu scoringu fraudowego zastosowanie mają zaawansowane modele statystyczne i odpowiednie oprogramowanie. Do działań fraudowych zalicza się m.in. podanie nieprawdziwych danych przy składaniu wniosku czy też korzystanie ze skradzionej tożsamości.

Wyróżnia się fraudy aplikacyjne, gdzie klient posługuje się wspomnianą, skradzioną tożsamością, aby wyłudzić kredyt, a także transakcyjne, np. wykorzystanie danych z kart kredytowych innych, nieświadomych osób. Często zdarza się, że ten, kto próbuje wyłudzić kredyt, dotąd był uczciwy, zatem skuteczność wniosków płynących z takiej analizy może być niewielka.

Wyliczając scoring kredytowy, instytucja może wziąć pod uwagę m.in.:

➡️Urządzenie, z którego złożono wniosek – czy wcześniej nie było używane w podejrzanych transakcjach.

➡️Zachowanie klienta online, np. bardzo szybkie działanie wskazujące, że wniosek mogły złożyć boty.

➡️Nietypowe dane w aplikacji, z której składano wniosek, np. adres wykorzystany w wielu wnioskach, w tym pochodzących od różnych osób.

Ciekawostka

Jak sprawdzić wynik scoringu kredytowego?

Nie jesteś w stanie na własną rękę wyliczyć, jaki masz scoring bankowy. Po pierwsze nie wiesz, jaki algorytm wyliczania tego scoringu ma dana instytucja, a przecież każda korzysta z innego. Po drugie to skomplikowana kalkulacja i jednocześnie trudno ocenić, czy uwzględnisz odpowiednie czynniki. To jednak nie oznacza, że nie ma żadnych sposobów na ocenę scoringu. W tym celu sprawdź swój raport BIK. Jak to zrobić?

Scoring BIK – co to jest?

BIK to największe źródło informacji o klientach indywidualnych i przedsiębiorcach, jeśli chodzi o kwestie spłaty kredytów i pożyczek. W bazie znajdują się dane o ponad 222 mln rachunków bankowych, które należą do blisko 26 mln klientów indywidualnych. Każdy bank sprawdza BIK przed przyznaniem kredytu, a swoją decyzję uzależnia m.in. od Twojego scoringu.

Ocena punktowa BIK, inaczej scoring BIK, jest wskaźnikiem obliczanym na podobnych zasadach, jak robią to banki. Nie oznacza to, że wynik będzie identyczny jak w tych instytucjach, gdyż zasady wyliczania tego scoringu mogą się różnić od tych bankowych.

Ocena punktowa może wynosić od 0 do 100. Jest obliczana na podstawie Twojej historii kredytowej. BIK nie wyliczy jej, jeśli nie spłacasz żadnego kredytu albo robisz to od niedawna (krócej niż od 6 miesięcy), masz zaległości w zobowiązaniach lub ogłoszoną upadłość konsumencką.

Brak scoringu nie przekreśla całkowicie szans na kredyt – ostateczną decyzję podejmuje bank.

Jakie czynniki wpływają na wysokość scoringu BIK?

Wraz z raportem BIK, w którym podana jest ocena punktowa, opisane są czynniki, które wpłynęły na jej podwyższenie lub obniżenie. To cenne informacje, dzięki którym możesz poprawić Twój wynik. Natomiast na ocenę punktowa w Biurze Informacji Kredytowej mają wpływ:

✅Terminowość spłaty kredytów – jeden z najważniejszych czynników. Jeśli nie masz aktualnie żadnych opóźnień ani nie dochodziło do nich w przeszłości, to podwyższa Twoją ocenę punktową i rosną szanse na uzyskanie kredytu. Natomiast każde przekroczenie terminu obniża wynik, a znaczenie ma również wysokość zadłużenia. Im szybciej je spłacisz, tym lepiej dla Ciebie.

✅Korzystanie z produktów kredytowych – jeśli zadłużasz się w większym stopniu w ramach kart kredytowych, limitów kredytowych i kredytów konsumpcyjnych to może wskazywać, że masz problemy z płynnością.

✅Wielokrotnie wnioskowanie o różne produkty kredytowe – jeśli dochodziło do tego przez ostatnich 12 miesiącach, to może mieć negatywny wpływ. Gdy były składane w ciągu 14 dni o tego samego typu zobowiązanie, zostaną potraktowane jako jeden wniosek. Tylko pierwszy ze złożonych obniży wynik.

✅Doświadczenie w spłacie kredytów – długa historia spłaty działa zazwyczaj na korzyść, o ile zobowiązania były regulowane terminowo.

Jak sprawdzić scoring BIK?

Jako potencjalny kredytobiorca, który planuje wkrótce zaciągać zobowiązanie, koniecznie pobierz raport ze strony Biura Informacji Kredytowej. Zarejestruj się na bik.pl, potwierdź tożsamość, a wtedy możesz uzyskać jednorazowy raport BIK. Niestety to odpłatne. Masz do wyboru trzy opcje:

➡️pojedynczy Raport BIK – 59 zł,

➡️Pakiet BIK, czyli 6 raportów – 139 zł,

➡️Pakiet BIK Max, czyli raporty BIK bez ograniczeń – 239 zł.

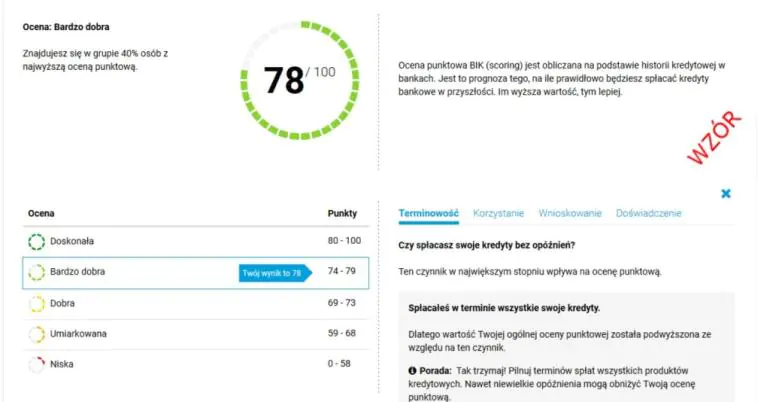

Sprawdź, jak wyglądają fragmenty takiego raportu. Poniżej część, na której znajdziesz ocenę punktową.

Źródło grafiki: Raport BIK – demo | Biuro Informacji Kredytowej

Kolejna grafika pokazuje, jak prezentowane są zobowiązania odnotowane w BIK-u, ewentualne zaległości w płatnościach.

Źródło grafiki: Raport BIK – demo | Biuro Informacji Kredytowej

Czy da się sprawdzić raport BIK za darmo?

Tak, to możliwe. Raz na pół roku możesz zamówić tzw. kopię danych. W tym celu musisz złożyć wniosek, np. po zalogowaniu się na konto BIK, gdzie jedną z opcji jest wysłanie wiadomości. Problem w tym, że tej kopii nie otrzymasz od razu, ale poczekasz na nią nawet 30 dni. Poza tym nie jest to taki raport, jak odpłatny. Nie ma na nim żadnej punktacji, więc musisz samodzielnie przeanalizować wszystkie wpisy. Nie znajdziesz tam również informacji o skali opóźnień, a jedynie, że je odnotowano lub nie. Bez danych, czy wyniosło 2 dni czy 90 dni.

Mimo wszystko to może wystarczyć do oceny, czy masz szansę na nowe kredyty i pożyczki. Jeśli jednak znajdziesz tam dane o zobowiązaniach, o których nic nie wiesz, zamów pełną wersję raportu i sprawdź szczegóły. Mogły tam pojawić się przez pomyłkę.

Jak poprawić niski scoring kredytowy?

Wysoki scoring kredytowy ułatwi Ci uzyskanie kredytu. Oto, co warto robić, aby mieć jak najlepszy wynik:

✅Nie dopuszczaj do żadnych opóźnień w spłacie rat, a jeśli je zauważysz, jak najszybciej ureguluj zaległości.

✅Zweryfikuj aktualne zobowiązania kredytowe, które obniżają scoring. Jeśli masz nieużywaną kartę kredytową, to zrezygnuj z niej.

✅Nie składaj w tym samym roku dużej liczby wniosków o różnego typu kredyty.

✅Nie zaciągaj zobowiązań, jeśli jesteś w stanie tego uniknąć.

✅Buduj pozytywną historię – wystarczy, że przez dłuższy okres będziesz spłacać, np. niewielkie raty za sprzęt czy meble.

O budowę pozytywnej historii kredytowej warto zadbać odpowiednio wcześnie – zwłaszcza, jeśli planujesz w przyszłości kredyt hipoteczny. Na początek możesz zacząć od terminowej spłaty karty kredytowej lub kredytu ratalnego na wyposażenie mieszkania.

FAQ – najczęściej zadawane pytania

Ile wynosi dobry scoring kredytowy?

Banki oceniają Twój wynik według własnych kryteriów. W przypadku scoringu BIK ocena od 80 do 100 jest doskonała, od 74 do 79 – bardzo dobra, od 69 do 73 – dobra, od 59 do 68 – umiarkowana, a poniżej – niska. To nie oznacza, że nawet przy tej niskiej nie otrzymasz kredytu.

Co ma największy wpływ na scoring BIK?

Kluczowe znaczenie ma Twoje wywiązywanie się ze spłaty zobowiązań kredytowych i pożyczkowych. Jeśli robisz to zgodnie z harmonogramem spłaty, to wpłynie to pozytywnie na Twoją ocenę.

Jakie źródła danych banki wykorzystują do wyliczania scoringu?

Analiza rozpoczyna się od danych wewnętrznych, czyli historii współpracy z danym klientem. Następnie weryfikowane są dane z BIK-u i baz gospodarczych, ale w praktyce każdy bank działa według wewnętrznych zasad.

Źródła

https://amron.pl/strona.php?tytul=raporty-amron-sarfin

https://www.knf.gov.pl/knf/pl/komponenty/img/rekomendacja_t_%2814_09_2018%29_63160.pdf

https://bank.pl/wp-content/uploads/2010/04/fn.2008.k3.050-053.pdf

serio już ponad 60 pkt jest widziane przez bank jako dobry scoring BIK?