Zgodnie z danymi NBP w sierpniu 2025 r. wartość depozytów gospodarstw domowych osiągnęła poziom 1 391,6 mld zł. Część tych środków mogłaby sfinansować innowacyjność przedsiębiorstw i zwiększać konkurencyjność polskiej gospodarki. Preferencje podatkowe – powiązane z kontem OKI – mają zachęcić do transferu kapitału w stronę takich inwestycji. To także drobny ukłon w stronę osób oczekujących zniesienia podatku Belki. Bierzemy pod lupę zapowiadane Osobiste Konto Inwestycyjne.

Dostępne w Polsce produkty III filaru – IKZE, IKE, OIPE, PPE i PPK – przewidują preferencje podatkowe dla zwolenników długoterminowego inwestowania. Ma być to zachętą do regularnego odkładania środków na emeryturę. Zapowiadane rozwiązanie – w postaci Osobistego Konta Inwestycyjnego – ukierunkowano na pogłębienie rynku kapitałowego i wzrost jego płynności poprzez zachęty podatkowe adresowane również do oszczędzających w krótszym terminie. Zobaczmy zatem, czym właściwie ma być konto OKI i czy w połowie 2026 roku czeka nas oszczędnościowo–inwestycyjna rewolucja.

Najważniejsze informacje

- Limit 100 tys. zł dotyczyć ma łącznej wartości aktywów na wszystkich Twoich kontach OKI – niezależnie od liczby instytucji finansowych, w których założysz takie rachunki.

- Osobiste Konto Inwestycyjne nie będzie wymagać zamrażania środków na lata – będziesz mógł wpłacać i wypłacać pieniądze w dowolnym momencie. To dobre rozwiązanie dla osób, które cenią sobie elastyczny dostęp do kapitału.

- Po przekroczeniu limitu 100 000 zł na OKI naliczany będzie roczny podatek od wartości aktywów. Obejmie on jedynie nadwyżkę – niezależnie od wyniku Twoich inwestycji.

- 1. Czym ma być konto OKI i skąd pomysł na jego wprowadzenie?

- 2. Jak działa konto OKI – zasady, limity i mechanizm oszczędzania

- 3. Co stanie się po przekroczeniu limitu 100 000 zł?

- 4. Czy będzie można założyć więcej niż jedno konto OKI?

- 5. Podatek od aktywów a podatek Belki – co mniej obciąży wypracowany zysk?

- 6. Konto OKI a IKE, IKZE i rachunek maklerski – najważniejsze różnice

- 7. Jakie są zalety i wady Osobistego Konta Inwestycyjnego?

- 8. Dla kogo Osobiste Konto Inwestycyjne? Podsumowanie

Czym ma być konto OKI i skąd pomysł na jego wprowadzenie?

Osobiste Konto Inwestycyjne (OKI) to kolejny pomysł Ministerstwa Finansów na zachęcenie Polaków do oszczędzania i inwestowania. W założeniu ma to być prosty rachunek inwestycyjny z ulgą podatkową – zyski do określonej kwoty będą zwolnione z podatku od zysków kapitałowych, czyli tzw. podatku Belki. Konto OKI ma sprawić, że inwestowanie stanie się bardziej dostępne, a rynek kapitałowy – atrakcyjniejszy dla przeciętnego obywatela.

Osobiste Konto Inwestycyjne ma łączyć prostotę bezpiecznego pomnażania oszczędności z potencjałem inwestycyjnym związanym z zakupem bardziej ryzykownych instrumentów finansowych. W ramach tego rozwiązania będziesz mógł m.in. zakładać lokaty bankowe, nabywać obligacje oszczędnościowe a także lokować środki w akcjach, funduszach inwestycyjnych czy ETF-ach.

Ciekawostka

Mechanizm działania OKI nie jest pomysłem nowym. Podobne rozwiązanie działa m.in. w Szwecji, gdzie konta ISK (Investeringssparkonto) istotnie przyczyniły się do zwiększenia zainteresowania obywateli rynkiem kapitałowym. Na szwedzkim podwórku limit zwolniony z podatku w 2025 roku wynosi 150 000 SEK, a w 2026 ma być podniesiony do 300 000 SEK. Z kolei liczba unikalnych posiadaczy kont ISK wyniosła około 3,8 miliona w 2023 roku (według danych szwedzkiego urzędu skarbowego).

Osobiste Konto Inwestycyjne ma pełnić podobną rolę edukacyjno-zachęcającą, lecz z własnym limitem i konstrukcją podatku. Rodzimy odpowiednik konta ISK ma być przede wszystkim dobrowolną, łatwą w obsłudze i dostępną dla każdego formą pomnażania oszczędności. Wprowadzenie OKI wpisuje się też w szerszy plan budowania stabilnych oszczędności krajowych. Nowe rozwiązanie stać ma się pomostem między tradycyjnym oszczędzaniem a inwestowaniem na rynku kapitałowym – bez podatku Belki.

Polska potrzebuje skokowego wzrostu inwestycji, które w ostatnich latach utrzymywały się na niskim poziomie. To warunek nie tylko wzrostu zamożności obywateli, ale także zwiększenia konkurencyjności i innowacyjności gospodarki oraz wzmocnienia bezpieczeństwa całego kraju – podkreślił minister finansów i gospodarki Andrzej Domański podczas konferencji prasowej poświęconej nowym rozwiązaniom wspierającym inwestycje.

Jak działa konto OKI – zasady, limity i mechanizm oszczędzania

Osobiste Konto Inwestycyjne ma działać jak prosty rachunek inwestycyjny z preferencjami podatkowymi, który pozwoli inwestować w szeroki zakres instrumentów finansowych. W uproszczeniu cała procedura wygląda następująco:

- Inwestujesz nowe środki (nie możesz przenosić dotychczasowych aktywów na konto OKI).

- Nie płacisz podatku od zysków kapitałowych.

- Po przekroczeniu 100 000 zł zawsze płacisz prosty podatek od wartości aktywów (bez względu na to, czy osiągnąłeś zysk, czy stratę).

Najważniejszym elementem wyróżniającym konto OKI ma być zwolnienie z podatku od zysków kapitałowych (podatku Belki). Oznacza to, że wszystkie zyski mieszczące się w limicie – np. wypracowane przez fundusze inwestycyjne, obligacje oszczędnościowe lub fundusze ETF – pozostaną w całości w Twojej kieszeni. Dla kontrastu każda standardowa sprzedaż papierów wartościowych lub innych instrumentów, która wygenerowała zysk, wiąże się z koniecznością zapłaty 19% podatku (czasami także z samodzielnym rozliczeniem takiej operacji w deklaracji PIT–38).

Wspomniany limit konta OKI, do którego nie płacisz żadnego podatku, będzie składać się z dwóch komponentów:

➡️ części inwestycyjnej – obejmującej np. akcje, jednostki funduszy inwestycyjnych, ETF-y i inne instrumenty finansowe dopuszczone do obrotu na rynku regulowanym lub wprowadzone do alternatywnego systemu obrotu;

➡️ części oszczędnościowej – do 25 000 zł, obejmującej m.in. lokaty i obligacje oszczędnościowe.

Tutaj ważna uwaga – aktywa o charakterze inwestycyjnym będą mogły korzystać ze zwolnienia podatkowego w pełnej wysokości, czyli do 100 000 zł. Natomiast aktywa o charakterze oszczędnościowym zapewnią zwolnienie z podatku do wartości 25 000 zł. Oznacza to, że jedynie jedna czwarta limitu może zostać przeznaczona na najbezpieczniejsze formy pomnażania kapitału – bez konieczności zapłaty nowego podatku.

Wypowiedź eksperta

Co stanie się po przekroczeniu limitu 100 000 zł?

Kwoty przekraczające limit (25 000 zł dla części oszczędnościowej oraz 100 000 zł dla całości aktywów) będą objęte nowym podatkiem od wartości aktywów. Aktualnie mowa o stawce na poziomie 0,8–0,9% rocznie. Danina będzie pobierana od średniej wartości portfela powyżej 100 000 zł. W praktyce oznacza to, że jeśli masz np. 150 000 zł na Osobistym Koncie Inwestycyjnym, a część oszczędnościowa nie przekracza 25 000 zł, to zapłacisz podatek tylko od nadwyżki, czyli od 50 000 zł.

Podatek ma być obliczany od średniorocznego stanu rachunku OKI. Jego stawka ma być iloczynem rocznej stopy wolnej od ryzyka (rentowność polskich obligacji skarbowych) i stopy podatku Belki w wysokości 19%. Zakładając, że będzie to rentowność 5-letnich obligacji skarbowych, to podatek od wartości aktywów wyniósłby 0,91% (stan na 13.10.2025 r.).

Instytucje finansowe prowadzące Osobiste Konta Inwestycyjne będą zobowiązane przekazywać zarówno klientom, jak i organom podatkowym informacje o wartości aktywów oraz o dokonanych wpłatach na OKI. Ułatwi to przyszłe rozliczenia – szczególnie w sytuacji, kiedy zdecydujesz się na złożenie kilku takich rachunków.

Czy będzie można założyć więcej niż jedno konto OKI?

Zgodnie z zapowiedzią ministra finansów będzie możliwość założenia kilku kont OKI w różnych instytucjach. Pamiętaj jednak, że zwolnienie z podatku dotyczyć ma łącznej wartości aktywów na wszystkich rachunkach. Przykładowo, jeśli na dwóch kontach zgromadzisz po 80 000 zł (łączna wartość to 160 000 zł), to zapłacisz podatek od nadwyżki, czyli od 60 000 zł. Nie będzie możliwości ominięcia tego limitu.

Podatek od aktywów a podatek Belki – co mniej obciąży wypracowany zysk?

Opierając się na dostępnych wytycznych przygotowaliśmy tabelę prezentującą różnice pomiędzy zyskownością opodatkowaniem konta OKI, a innym rodzajem inwestycji, której zysk objęty jest podatkiem Belki (za to bez podatku od wartości aktywów naliczanego od salda powyżej 100 000 zł). Założenia symulacji są następujące:

- okres inwestycji: 1 rok

- roczna stopa zwrotu: 10%

- stawka podatku od wartości aktywów: 0,9%

- stawka podatku Belki: 19%.

| Kwota inwestycji | Zysk brutto | Podatek Belki (19%) | Podatek w OKI (0,9%) | Zysk netto (Belka) | Zysk netto (OKI) | Różnica na korzyść OKI |

| 10 000 zł | 1 000 zł | 190 zł | 0 zł | 810 zł | 1 000 zł | 190 zł |

| 20 000 zł | 2 000 zł | 380 zł | 0 zł | 1 620 zł | 2 000 zł | 380 zł |

| 30 000 zł | 3 000 zł | 570 zł | 0 zł | 2 430 zł | 3 000 zł | 570 zł |

| 40 000 zł | 4 000 zł | 760 zł | 0 zł | 3 240 zł | 4 000 zł | 760 zł |

| 50 000 zł | 5 000 zł | 950 zł | 0 zł | 4 050 zł | 5 000 zł | 950 zł |

| 100 000 zł | 10 000 zł | 1 900 zł | 0 zł | 8 100 zł | 10 000 zł | 1 900 zł |

| 200 000 zł | 20 000 zł | 3 800 zł | 900 zł | 16 200 zł | 19 100 zł | 2 900 zł |

| 300 000 zł | 30 000 zł | 5 700 zł | 1 800 zł | 24 300 zł | 28 200 zł | 3 900 zł |

| 500 000 zł | 50 000 zł | 9 500 zł | 3 600 zł | 40 500 zł | 46 400 zł | 5 900 zł |

| 1 000 000 zł | 100 000 zł | 19 000 zł | 8 100 zł | 81 000 zł | 91 900 zł | 10 900 zł |

| 2 000 000 zł | 200 000 zł | 38 000 zł | 17 100 zł | 162 000 zł | 182 900 zł | 20 900 zł |

W przyjętym scenariuszu każdy z analizowanych wariantów wskazuje na przewagę oszczędzania za pomocą Osobistego Konta Inwestycyjnego. Dla salda rachunku poniżej 100 000 zł korzyści są oczywiste, ponieważ wypracowany zysk nie jest pomniejszany o żaden podatek. Natomiast po przekroczeniu limitu podatek od wartości aktywów (0,9%) w mniejszym stopniu obciąża zysk niż podatek Belki. Różnica ta powiększa się wraz ze wzrostem kwoty inwestycji.

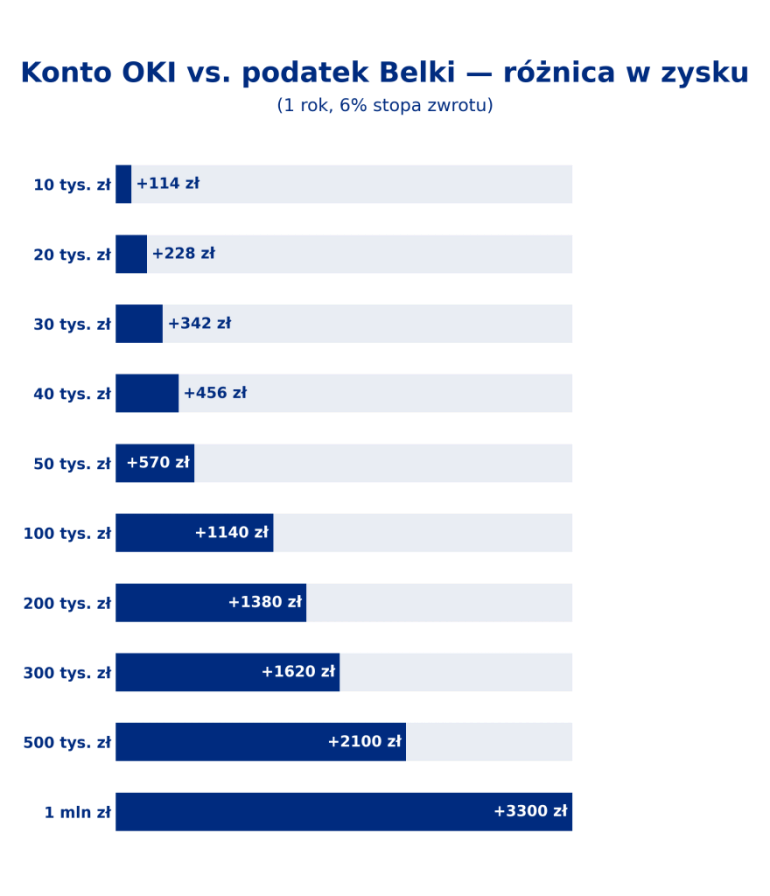

Kolejny scenariusz, zakładający obniżenie rocznej stopy zwrotu, opisują poniższe parametry:

- okres inwestycji: 1 rok

- roczną stopę zwrotu: 6%

- podatek od wartości aktywów: 0,9%.

Konto OKI a IKE, IKZE i rachunek maklerski – najważniejsze różnice

Poniższa tabela porównuje najważniejsze cechy Osobistego Konta Inwestycyjnego, rachunków emerytalnych (IKZE, IKE) i zwykłego rachunku maklerskiego. Dzięki zestawieniu łatwo porównasz, czym charakteryzuje się każde z rozwiązań i sprawdzisz, jakie są korzyści z lokowania oszczędności w poszczególne opcje.

| Cecha / Produkt | OKI | IKE | IKZE | Rachunek maklerski |

| Podatek od zysków | Zwolnienie do 100 tys. zł wartości aktywów; powyżej tego progu podatek od aktywów (aktualnie 0,8-0,9%) | Brak podatku Belki po 60 r.ż. (i spełnieniu warunków) | Odliczenie wpłat w PIT teraz; przy wypłacie zryczałtowany podatek (po 65 r.ż.) | Podatek 19% od wypracowanych zysków |

| Limity wpłat | Brak rocznego limitu wpłat (liczy się limit wartości aktywów) | Roczny limit wpłat (aktualizowany co roku; 26 019 zł w 2025 r.) | Roczny limit wpłat (aktualizowany co roku; 10 407,60 zł w 2025 r.) | Brak |

| Płynność środków | Wysoka – wypłata kiedy chcesz | Ograniczona (preferencyjne warunki wypłaty po 60 r.ż.) | Ograniczona (preferencyjne warunki wypłaty po 65 r.ż.) | Wysoka |

| Horyzont inwestycyjny | Krótki/średni i długi (elastyczne) | Długi (emerytalny) | Długi (emerytalny) | Dowolny |

| Dla kogo | Początkujący i średniozaawansowani, którym zależy na prostocie i płynności | Oszczędzający długoterminowo, planujący emeryturę | Osoby płacące PIT i chcące obniżyć bieżący podatek | Inwestorzy, którzy nie potrzebują ulg i chcą pełnej swobody |

| Główna wada | Podatek od aktywów powyżej 100 tys. zł; niepewność szczegółów do czasu prezentacji ustawy | Mniejsza płynność, sens głównie w długim terminie | Mniejsza płynność; wypłata obarczona zryczałtowanym podatkiem w stawce 10%. | Brak ulg, rozliczenia po Twojej stronie |

Wybór odpowiedniego sposobu oszczędzania i pomnażania majątku może przyprawić o ból głowy, a katalog dostępnych rozwiązań jest dużo szerszy. Wystarczy wspomnieć jeszcze o PPK, PPE, OIPE, OFE. Z drugiej strony rozwiązania te pozwalają na tworzenie bardziej dopasowanych planów oszczędnościowo–inwestycyjnych, szczególnie kiedy środki do Twojej dyspozycji zaczynają przekraczać limity wpłaty lub limity uprawniające do preferencji podatkowych.

Wypowiedź eksperta

Jakie są zalety i wady Osobistego Konta Inwestycyjnego?

Osobiste Konto Inwestycyjne ma być produktem dobrowolnym – bez minimalnych wpłat, okresów blokady czy konieczności utrzymywania środków przez określony czas. Miks takich cech sprawia, że rozwiązanie to może trafić w potrzeby oszczędzających Polaków. Do pozostałych zalet Osobistego Konta Inwestycyjnego zaliczyć można:

✅ Brak podatku do 100 tys. zł wartości aktywów – cały zysk w limicie trafia do Twojej kieszeni.

✅ Elastyczny dostęp do środków – wpłacasz i wypłacasz, kiedy chcesz (bez spełniania warunków wiekowych czy czekania do emerytury).

✅ Duży wybór instrumentów finansowych – środki pieniężne, lokaty, obligacje oszczędnościowe, akcje, ETF-y, fundusze.

✅ Niski próg wejścia – nie musisz dysponować wysokim kapitałem, aby zacząć oszczędzać.

✅ Możliwość założenia kont OKI w różnych instytucjach – pozwalając lepiej dopasować dostępne rozwiązania do specyficznych potrzeb.

Osobiste Konto Inwestycyjne nie będzie rozwiązaniem bez wad. Na dzień publikacji tego poradnika zaliczamy do nich przede wszystkim:

❌ Podatek od aktywów powyżej 100 tys. zł – płacisz niezależnie od tego, czy masz zysk, czy stratę.

❌ Uszczuplenie kapitału – w bardzo długim terminie podatek od aktywów wyraźnie pomniejsza saldo rachunku.

❌ Limit 100 tys. zł jest relatywnie niski – dla regularnie oszczędzających szybko się wyczerpie.

❌ Ryzyko zmian legislacyjnych – projekt jest zapowiadany, ale szczegóły mogą się jeszcze zmienić.

Dla kogo Osobiste Konto Inwestycyjne? Podsumowanie

Osobiste Konto Inwestycyjne ma być ukłonem w stronę osób, które chciałyby w prosty i wygodny sposób pomnażać swoje oszczędności i chociaż w pewnym stopniu uniknąć konieczności zapłaty podatku Belki. W obecnym kształcie rozwiązanie to może wspierając pierwsze inwestycje na rynku kapitałowym oraz zachęcać do budowania poduszki finansowej. Osobiste Konto Inwestycyjne przyda się również:

- Do odkładania pieniędzy na cele w średnioterminowe – na przykład na wkład własny przy kredycie hipotecznym lub studia dziecka. Dowolność w dysponowaniu kapitałem pozwoli Ci na wypłatę środków w dowolnym momencie i to bez utraty ulgi podatkowej.

- Do optymalizacji podatkowej w połączeniu ze zwykłym rachunkiem maklerskim – w pierwszej kolejności do inwestowania wykorzystujesz OKI pilnując, aby nie przekroczyć limitu 100 000 zł. Z kolei nadwyżki inwestujesz na rachunku maklerskim zgodnie z przyjętą strategią.

- Jako uzupełnienie kont IKZE/IKE – możesz w pierwszej kolejności oszczędzać na OKI do limitu „bez podatku”, a następnie zasilać konta IKZE/IKE. Zaletą takiego podejścia jest płynny dostęp do kapitału, ponieważ z OKI możesz wypłacić środki w dowolnym momencie (bez utraty ulgi).

- Jako narzędzie do wspólnego oszczędzania – każda pełnoletnia osoba ma do dyspozycji odrębny limit. Możesz zatem równolegle budować więcej „parasoli” podatkowych w rodzinie.

Na końcu warto wspomnieć o słabszych stronach projektu. Zamiar wprowadzenia kolejnego produktu oszczędnościowo-inwestycyjnego z preferencją podatkową tylko komplikuje sytuację, zamiast ją upraszczać. Obok podatku Belki pojawi się nowy podatek – tym razem od wartości aktywów. Istnieje też ryzyko, że w toku prac nad projektem pojawią się nowe ograniczenia, które podważą sens zakładania takiego konta, np. limity wpłat i wypłat z rachunku. Wierzymy jednak, że OKI stanie się przydatnym narzędziem pozwalającym skuteczniej pomnażać zgromadzony kapitał. Tekst będzie aktualizowany.

FAQ – najczęściej zadawane pytania

Jakie środki można wpłacić na konto OKI?

Na konto OKI możesz wpłacić tylko gotówkę, czyli nowe środki. Nie będzie możliwości przeniesienia już posiadanych aktywów tj. akcje, obligacje, jednostki funduszy inwestycyjnych – bez ich wcześniejszej sprzedaży.

Czy OKI zastąpi IKE i IKZE?

Nie, OKI nie zastąpi IKE ani IKZE. Rozwiązanie to zapewnia elastyczny dostęp do pieniędzy i ulgę podatkową do 100 tys. zł wartości aktywów. IKE/IKZE to produkty emerytalne: IKE umożliwia pełne zwolnienie z Belki po spełnieniu warunków, a IKZE dodatkowo daje odliczenie wpłat w PIT. W praktyce możesz korzystać ze wszystkich tych produktów – zgodnie z przyjętą strategią.

Co z podatkiem, jeśli inwestycja na OKI przyniesie stratę?

W OKI obowiązywać ma podatek od wartości aktywów naliczany od nadwyżki ponad 100 tys. zł – niezależnie od wyniku inwestycji. Przykładowo, jeśli masz na OKI 150 tys. zł i rok kończysz na minusie, to zapłacisz podatek od 50 tys. zł. Jeśli łączna wartość OKI nie przekracza 100 tys. zł, podatku nie ma (ani Belki, ani „od aktywów”).

Kiedy będzie można założyć konto OKI?

Najwcześniej w połowie 2026 r. — taki termin uruchomienia OKI wskazuje Ministerstwo Finansów. Rządowy wykaz prac przewiduje przyjęcie projektu ustawy w III kw. 2025 r., więc realny start kont po wejściu przepisów to druga połowa 2026.

Czy w ramach OKI uniknę zapłaty podatku Belki?

Osobiste Konto Inwestycyjne pozwoli uniknąć podatku Belki, czyli podatku od zysków kapitałowych, co ma zachęcić gospodarstwa domowe do tego rozwiązania. Wartość aktywów zgromadzonych na OKI przekraczająca limity zwolnione z opodatkowania (25 000 zł dla części oszczędnościowej i 100 000 zł dla całości aktywów) będzie objęta nowym podatkiem, którego stawka aktualnie mogłaby wynieść około 0,8-0,9%. Taki mechanizm umożliwi np. szybszą budowę poduszki finansowej.

Źródła

https://nbp.pl/podaz-pieniadza-w-sierpniu-2025-r/

https://www.fondbolagen.se/en/Facts_Indices/isk/

https://www.gov.pl/web/finanse/od-oszczednosci-do-inwestycji--inwestowanie-bez-podatku

https://www.gov.pl/web/premier/projekt-ustawy-o-osobistych-kontach-inwestycyjnych2