Numer IBAN to podstawowy identyfikator rachunku bankowego wykorzystywany w przelewach krajowych i zagranicznych. Jego poprawne podanie ma kluczowe znaczenie dla sprawnego i bezpiecznego przekazywania środków pomiędzy bankami. Choć dla wielu osób jest to jedynie ciąg znaków widoczny na umowie lub w bankowości internetowej, numer IBAN zawiera konkretne informacje pozwalające jednoznacznie zidentyfikować konto odbiorcy. W artykule wyjaśniamy, czym jest numer IBAN, jak wygląda jego struktura oraz gdzie można go znaleźć.

Zlecając przelew za pomocą aplikacji mobilnej czy bankowości internetowej na pewno zwracasz uwagę, żeby wpisać prawidłowy numer rachunku bankowego. Ciąg cyfr, który identyfikuje konkretny rachunek bankowy, to niezbędny element każdego tradycyjnego przelewu online. Na podobnej zasadzie działa zlecenie przelewu do odbiorcy zagranicznego. W takiej sytuacji potrzebny będzie Ci jednak numer rachunku bankowego w formacie IBAN oraz kod BIC/SWIFT, który identyfikuje bank odbiorcy płatności. Ustalenie tych informacji, choć brzmią nieco skomplikowanie, jest całkiem proste.

Najważniejsze informacje

Numer IBAN (ang. International Bank Account Number) to międzynarodowy numer rachunku bankowego, który umożliwia jednoznaczną identyfikację konta w systemach bankowych i jest kluczowy przy przelewach krajowych i zagranicznych.

Polski IBAN składa się z 28 znaków — dwóch liter kodu kraju „PL” oraz 26 cyfr numeru rachunku bankowego NRB.

IBAN jest używany przy wszystkich międzynarodowych przelewach (np. w systemach SWIFT i SEPA), a jego poprawne podanie minimalizuje ryzyko błędów i opóźnień.

Struktura IBAN zawiera informacje o kraju, numerze kontrolnym, banku oraz samym rachunku co ułatwia automatyczną weryfikację poprawności.

Dodatkowo przy przelewach zagranicznych konieczne może być podanie kodu SWIFT/BIC, który identyfikuje konkretną instytucję finansową.

- 1. Co to jest IBAN?

- 2. Do czego służy numer IBAN?

- 3. Gdzie wykorzystywany jest IBAN w Polsce?

- 4. Jak wygląda polski numer IBAN?

- 5. Numer IBAN a NRB – czym się różnią?

- 6. Gdzie znaleźć numer IBAN?

- 7. Jak wygląda numer IBAN w poszczególnych bankach polskich?

- 8. Czy numer IBAN wystarczy do realizacji przelewu zagranicznego?

- 9. Czym jest kod SWIFT/BIC?

Co to jest IBAN?

IBAN to skrót od pochodzący od angielskiej nazwy International Bank Account Number, czyli po polsku międzynarodowy numer rachunku bankowego. Unikalny dla każdego adresata numer rachunku zapisany w odpowiednim formacie, pozwala nie tylko na przekazanie środków do właściwego odbiorcy, ale również daje możliwość ustalenia banku, który prowadzi dane konto i kraju odbiorcy – dlatego sprawdza się, jeśli realizujesz przelewy międzynarodowe.

Do czego służy numer IBAN?

Numer IBAN służy do sprawnego, bezpiecznego i szybkiego realizowania przelewów międzynarodowych. Jego wprowadzenie ujednoliciło sposób zapisu rachunków bankowych, co ogranicza liczbę błędów, przyspiesza transfer środków i ułatwia obsługę płatności elektronicznych pomiędzy bankami w różnych krajach.

Tobie znajomość międzynarodowego numeru rachunku bankowego przyda się właściwie w dwóch przypadkach, kiedy:

➡️Chcesz zrealizować przelew zagraniczny – czyli w sytuacji, kiedy jesteś nadawcą przelewu, którego adresat ma konto w zagranicznym banku.

➡️Czekasz na przelew z zagranicy – czyli w sytuacji, kiedy jesteś odbiorcą przelewu. Wówczas to osoba zlecające przelew powinna podać Twój numer IBAN jako odbiorcy.

Gdzie wykorzystywany jest IBAN w Polsce?

Międzynarodowy numer rachunku w formacie IBAN jako jeden z podstawowych elementów potrzebnych do realizacji przelewu zagranicznego wykorzystywany jest w systemach:

➡️SWIFT (ang. Society for Worldwide Interbank Financial Telecommunication) – pozwala zrealizować przelew zagraniczny do niemal każdego banku na świecie.

➡️SEPA (ang. Single Euro Payment Area) – pozwala realizować przelewy tylko w walucie EUR pomiędzy 36 państwami, które tworzą tzw. jednolity obszar płatności w euro.

Co się stanie, jeśli w sytuacji zlecenia przelewu zagranicznego zabraknie wskazania kodu kraju, do którego kierowana jest płatność? W konsekwencji:

💸pieniądze mogą nie trafić na konto odbiorcy,

⚠️płatność co prawda dojdzie do skutku, ale przelew może kosztować więcej, z uwagi na konieczność podjęcia przez banki pośredniczące dodatkowych działań, żeby zweryfikować odbiorcę przelewu.

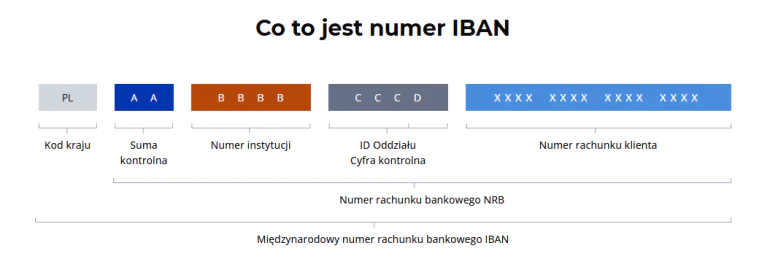

Jak wygląda polski numer IBAN?

Numer IBAN składa się z 28 znaków, czyli dwóch liter identyfikujących kraj – w przypadku Polski to symbol PL i 26 cyfr numeru NRB. Zgodnie z tą konstrukcją schemat polskiego rachunku bankowego w standardzie IBAN prezentuje się następująco:

Co ważne konstrukcja dla International Bank Account Number jest taka sama dla wszystkich banków w Polsce. Kod IBAN innych państw może wyglądać inaczej – nie tylko ze względu na symbol danego kraju, ale również inną liczbę znaków.

Przykładowo międzynarodowy numer rachunku banku belgijskiego składa się z 16 znaków i rozpoczyna od liter BE (np. BE 95 2000 0123 4567), a niemieckiego z 22 znaków z dwiema literkami DE na początku (np. DE 89 3704 0000 0532 0130 00).

Przykłady schematów numeru IBAN w wybranych krajach prezentujemy w poniższej tabeli.

| Kraj | Kod | Długość |

|---|---|---|

| Austria | AT | 20 |

| Belgia | BE | 16 |

| Bułgaria | BG | 22 |

| Chorwacja | HR | 21 |

| Cypr | CY | 28 |

| Czechy | CZ | 24 |

| Dania | DK | 18 |

| Estonia | EE | 20 |

| Finlandia | FI | 18 |

| Francja | FR | 27 |

| Grecja | GR | 27 |

| Hiszpania | ES | 24 |

| Holandia | NL | 18 |

| Irlandia | IE | 22 |

| Islandia | IS | 26 |

| Litwa | LT | 20 |

| Niemcy | DE | 22 |

| Norwegia | NO | 15 |

| Polska | PL | 28 |

| Portugalia | PT | 25 |

| Rumunia | RO | 24 |

| Szwajcaria | CH | 21 |

| Szwecja | SE | 24 |

| Słowacja | SK | 24 |

| Słowenia | SI | 19 |

| Ukraina | UA | 29 |

| Wielka Brytania | GB | 22 |

| Węgry | HU | 28 |

| Włochy | IT | 27 |

| Łotwa | LV | 21 |

Numer IBAN a NRB – czym się różnią?

NRB czyli numer rachunku bankowego wykorzystujesz na co dzień zlecając przelew do innej osoby, której konto jest prowadzone przez taki sam jak Twój, lub inny działający w Polsce bank.

Spróbuj tego

Możesz spotkać się z dwoma sposobami zapisu numeru konta: ciągłym, wykorzystywanym w systemach bankowych lub stosowanym w zapisie papierowym, uwzględniającym podział na jeden dwucyfrowy segment oraz sześć czterocyfrowych bloków. Ten drugi zapis zwiększa czytelność i ułatwia przepisanie numeru bez błędów.

Numeracja rachunków bankowych w standardzie NRB w zapisie łącznym prezentuje się następująco:

AABBBBCCCDXXXXXXXXXXXXXXXX

Zapis rozbity na segmenty wygląda natomiast tak:

AA BBBB CCCD XXXX XXXX XXXX XXXX

Poszczególne elementy powyższego zapisu oznaczają:

➡️AA (2 cyfry) – to suma kontrolna obliczana dla całego numeru konta (jest ona określana na podstawie pozostałych cyfr ciągu)

➡️BBBB CCCD (8 cyfr) – to numer rozliczeniowy banku, gdzie symbole BBBB wskazują konkretna instytucję finansową, CCC to kod oddziału banku, a litera D to cyfra kontrolna.

➡️XXXX XXXX XXXX XXXX (16 cyfr) – to Twój indywidualny numer rachunku.

Jeśli chcesz uzyskać numer IBAN wystarczy, że do powyższego schematu dodasz na początku kod kraju czyli w przypadku Polski symbol PL.

Gdzie znaleźć numer IBAN?

Numer IBAN znajdziesz samodzielnie:

📄w umowie o prowadzenie rachunku oszczędnościowo-rozliczeniowego (ROR), którą zawarłeś ze swoim bankiem,

💻w bankowości elektronicznej – w zakładce ze szczegółami konta,

📱w aplikacji mobilnej banku – również w zakładce ze szczegółami konta.

Dla pewności możesz też potwierdzić swój numer IBAN dzwoniąc 📞 na infolinię banku.

Ale pamiętaj też, że znając swój numer rachunku bankowego (NRB), możesz też po prostu na jego początku dodać symbol PL – to wystarczy, żeby utworzyć numer IBAN dla Twojego konta.

Jak wygląda numer IBAN w poszczególnych bankach polskich?

Polski numer rachunku bankowego w standardzie IBAN we wszystkich polskich bankach zawsze składa się z symbolu PL i 26 cyfr. Jednocześnie każdy bank ma własny identyfikator liczbowy “zaszyty” w numerze rachunku. W naszym schemacie rachunku bankowego, do identyfikacji banku służą cztery cyfry znajdujące się po symbolu PL i dwóch cyfrach kontrolnych:

PL AA BBBB CCCD XXXX XXXX XXXX XXXX

Przykładowe numery identyfikujące prezentujemy w poniższej tabeli:

| Identyfikator | Nazwa banku |

|---|---|

| 1010 | Narodowy Bank Polski |

| 1020 | PKO BP |

| 1030 | Bank Handlowy (Citi Handlowy) |

| 1050 | ING Bank Śląski |

| 1090 | Santander Bank Polska |

| 1130 | Bank Gospodarstwa Krajowego |

| 1140 | mBank |

| 1160 | Millennium Bank |

| 1240 | Pekao SA |

| 1320 | Bank Pocztowy |

| 1540 | BOŚ Bank |

| 1870 | Nest Bank |

| 1940 | Credit Agricole |

| 2030 | BNP Paribas |

| 2120 | Santander Consumer Bank |

| 2130 | Volkswagen Bank |

| 2160 | Toyota Bank |

| 2490 | Alior Bank |

| 2930 | VeloBank |

Czy numer IBAN wystarczy do realizacji przelewu zagranicznego?

Międzynarodowy numer rachunku w standardzie IBAN jest niezbędnym, ale nie jedynym elementem potrzebnym do prawidłowego zlecenia przelewu zagranicznego.

Wypełniając dane do przelewu musisz podać również:

💶kwotę i walutę przelewu

🧾tytuł przelewu – np. numer faktury

👤imię i nazwisko adresata transakcji

🏠adres odbiorcy – opcjonalnie

🏦kod SWIFT/BIC banku odbiorcy przelewu

W przypadku przelewów zagranicznych masz możliwość podziału opłaty za transfer środków – ten element nie występuje przy zleceniu przelewu krajowego. Możesz ustalić z odbiorcą środków, kogo obciąży taka opłata.

Do wyboru masz 3 opcje:

➡️OUR (ang. ours) – jako nadawca pokrywasz wszystkie koszty przelewu zagranicznego;

➡️BEN (ang. beneficiary) – wszystkie opłaty za przelew zagraniczny obciążają odbiorcę;

➡️SHA (ang. shared) – koszty przelewu dzielone są pomiędzy Ciebie a odbiorcę (ta opcja może być wskazana jako domyślna).

Dodatkowo możesz wskazać czas doręczenia środków. To rozwiązanie przyda Ci się zwłaszcza wtedy, kiedy w przekazaniu pieniędzy uczestniczą banki pośredniczące, a Tobie zależy na jak najkrótszym czasie dostarczenia środków. Do wyboru masz 3 opcje przelewów:

⏳Zwykły (Spot, D+2) – powinien trafić na konto odbiorcy do 3 dni roboczych od momentu jego zlecenia.

⚡Pilny (Tomnext, D+1) – powinien zostać zaksięgowany na rachunku odbiorcy następnego dnia roboczego.

🚀Ekspresowy (Overnight, D+0) – jeśli zlecisz przelew w tym trybie odpowiednio wcześnie, to środki mogą trafić na konto obiorcy jeszcze tego samego dnia.

Przyspieszenie przelewu zagranicznego najczęściej wiąże się z dodatkowymi kosztami. Zatem przed akceptacją takiej operacji sprawdź dokładnie, jaką opłatę bank naliczy za takie udogodnienie.

Czym jest kod SWIFT/BIC?

Realizując przelew za granicę obok konieczności podania numeru konta w formacie IBAN pojawia się jeszcze pozycja SWIFT/BIC odbiorcy przelewu – czym jest ten kod?

Spróbuj tego

Na ten unikalny kod składa się od 8 do 11 znaków alfanumerycznych. W przypadku polskich banków kody SWIFT złożone są niemal w całości z liter. Każda część kodu BIC spełnia określoną funkcję:

➡️pierwsze 4 znaki to identyfikator instytucji finansowej (banku);

➡️kolejne 2 znaki to kod kraju według normy ISO 3166-1, która wykorzystywana jest również przy tworzeniu numerów IBAN – przypomnijmy: w przypadku Polski będzie to PL,

➡️ostatnie 2 znaki to kod lokalizacji banku lub instytucji finansowej.

Na końcu kodu BIC może pojawić się kod XXX, który jest symbolem centrali lub 3 dodatkowe znaki, które wskazują na oddział banku.

Przykład:

Kod BIC Banku PKO BP to BPKOPLPW. Zgodnie z omówionym schematem poszczególne litery kodu oznaczają:

➡️BPKO – identyfikator banku

➡️PL – kod kraju, w którym działa bank – oznacza Polskę

➡️PW – dotyczą lokalizacji banku

Kody BIC – w wybranych bankach działających w Polsce – prezentujemy w poniższej tabeli.

| Kod SWIFT | Bank |

|---|---|

| ALBPPLPW | Alior Bank |

| EBOSPLPW | Bank Ochrony Środowiska |

| POCZPLP4 | Bank Pocztowy |

| PPABPLPK | BNP Paribas |

| CITIPLPX | Citi Handlowy |

| AGRIPLPR | Credit Agricole |

| INGBPLPW | ING Bank Śląski |

| BREXPLPWMBK | mBank |

| NESBPLPW | Nest Bank |

| PKOPPLPW | Bank Pekao |

| BPKOPLPW | PKO Bank Polski |

| WBKPPLPP | Santander Bank Polska |

| SCFBPLPW | Santander Consumer Bank |

| BIGBPLPW | Bank Millennium |

| GBGCPLPK | VeloBank |

| TOBAPLPW | Toyota Bank |

Podsumowując: numer IBAN, to schemat zapisu rachunku bankowego potrzebny do realizacji przelewów zagranicznych. Jest to jednak tylko jeden z elementów, który powinieneś znać zlecając transfer środków za granicę. Drugim jest kod SWIFT/BIK banku odbiorcy przelewu. Tradycyjnie potrzebne będzie podanie innych danych identyfikujących odbiorcę przelewu.

FAQ – najczęściej zadawane pytania

Czym jest numer IBAN i do czego służy?

Numer IBAN (International Bank Account Number) to międzynarodowy standard zapisu numeru rachunku bankowego, używany głównie do przelewów zagranicznych i europejskich. Umożliwia jednoznaczną identyfikację konta bankowego, kraju oraz instytucji finansowej odbiorcy.

Jak wygląda polski numer IBAN?

Polski numer IBAN składa się z 28 znaków:

PL + 2 cyfry kontrolne + 26 cyfr krajowego numeru rachunku bankowego (NRB).

Przykład:PL12 3456 7890 1234 5678 9012 3456.Czy numer IBAN i numer konta to to samo?

Nie. IBAN zawiera numer konta, ale dodatkowo obejmuje kod kraju oraz cyfry kontrolne, które zwiększają bezpieczeństwo przelewów międzynarodowych. W Polsce IBAN to rozszerzona wersja numeru NRB.

Czy do przelewu krajowego potrzebny jest IBAN?

Nie. Przy przelewach krajowych w Polsce wystarczy numer NRB. Numer IBAN jest wymagany głównie przy przelewach zagranicznych lub SEPA, gdy środki trafiają do banku w innym kraju.

Jak sprawdzić, czy numer IBAN jest poprawny?

Poprawność numeru IBAN można sprawdzić poprzez:

algorytm weryfikujący cyfry kontrolne,

kalkulatory IBAN dostępne online,

system bankowy podczas zlecania przelewu.

Jeśli IBAN jest błędny, przelew zostanie odrzucony lub cofnięty.

Czy numer IBAN może się zmienić?

Tak, numer IBAN może się zmienić np. w przypadku:

zmiany banku,

zmiany numeru rachunku,

restrukturyzacji lub migracji systemów bankowych.

Zmiana IBAN zawsze oznacza konieczność aktualizacji danych do przelewów.

Źródła

https://nbp.pl/wp-content/uploads/2022/09/numeracja-bankow.pdf

https://www.iban.pl/structure

https://ewib.nbp.pl/

Bardzo rzetelny i pomocny materiał – gratulacje!!!

Dziękuje, pomocne informacje. Znalazłam co potrzebowałam