Rozglądasz się za kredytem i każda instytucja finansowa przedstawia swoją ofertę jako najtańszą, a Ty już nie wiesz, jaka jest prawda? W pełni to rozumiemy. Banki z reguły chwalą się niskim oprocentowaniem, a pomijają kwestię innych opłat. Jednak wiedząc, czym jest RRSO i co oznacza, z łatwością sam wybierzesz najkorzystniejszą opcję.

Jak mówi raport Infokredyt 2024 przygotowany przez Związek Banków Polskich, w ubiegłym roku Polacy spłacali kredyty konsumpcyjne na łączną sumę ponad 202 mld zł. Ludzie najczęściej zadłużają się na remont mieszkania, spłatę innych zobowiązań, zakup samochodu lub bieżące potrzeby życiowe.

Jeżeli Ty także zamierzasz wkrótce dołączyć do grona kredytobiorców, przy wyborze oferty nie patrz wyłącznie na wysokość oprocentowania, ale i na RRSO kredytu.

Najważniejsze informacje

- RRSO pokazuje pełny koszt kredytu, uwzględnia nie tylko oprocentowanie nominalne, ale też wszystkie dodatkowe opłaty, prowizje i ewentualne ubezpieczenia. To najważniejszy wskaźnik pozwalający porównać rzeczywiste koszty różnych ofert kredytowych.

- Wskaźnik RRSO jest obliczany przy założeniu spłaty kredytu zgodnie z harmonogramem. Nadpłaty lub opóźnienia w spłacie mogą sprawić, że rzeczywiste koszty kredytu będą inne niż uwzględnione przy wyliczeniu RRSO. Pamiętaj o tym, planując spłatę zobowiązania.

- Porównując kredyty, zawsze patrz na RRSO. Najniższe RRSO oznacza najtańszy kredyt przy tej samej kwocie i okresie spłaty. RRSO 0% jest możliwe, ale dotyczy najczęściej zakupów na raty i wymaga terminowej spłaty całego zobowiązania.

Co to jest RRSO?

RRSO, czyli rzeczywista roczna stopa oprocentowania to jedno z ważniejszych pojęć, które powinieneś znać, jeżeli ubiegasz się o kredyt lub pożyczkę. Może wydawać się, że RRSO to skrót dla bankowców, ale w rzeczywistości jest wręcz przeciwnie. RRSO informuje kredytobiorcę, ile tak naprawdę kosztuje go dane zobowiązanie.

Oprocentowanie nominale, które często widnieje na reklamach banków, to tylko koszt odsetek. RRSO uwzględnia wszystkie koszty związane z kredytem: odsetki, prowizje, opłaty przygotowawcze i ewentualne ubezpieczenia obowiązkowe.

Jeśli jeden bank oferuje kredyt z niskim oprocentowaniem, ale wysoką prowizją, a inny z wyższym oprocentowaniem, ale bez dodatkowych opłat, sama wysokość oprocentowania nie wystarczy, aby ocenić, która oferta jest korzystniejsza. Dopiero wysokość RRSO pokaże Ci pełny obraz kosztów.

Przykład

RRSO jest zatem miarą całkowitej ceny pożyczonego kapitału w ujęciu rocznym. Im wyższe RRSO, tym droższy jest dany kredyt i to niezależnie od tego, czy wynika to z wysokich odsetek, czy z wysokich opłat początkowych.

Jak obliczyć RRSO?

RRSO jest wynikiem obliczeń matematycznych, które uwzględniają wszystkie koszty kredytu i czas, w jakim musisz je ponosić.

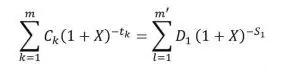

Wzór na RRSO wygląda następująco:

Gdzie poszczególne symbole oznaczają:

- X – rzeczywistą roczną stopę oprocentowania;

- m – numer kolejny ostatniej wypłaty raty kredytu;

- k – numer kolejny wypłaty, zatem 1 ≤ k ≤ m;

- CK – kwotę wypłaty k;

- tK – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem

- każdej kolejnej wypłaty, zatem t1 = 0;

- m’ – numer kolejny ostatniej spłaty lub wnoszonych opłat;

- l – numer kolejny spłaty lub wnoszonych opłat;

- Dl – kwotę spłaty lub wnoszonych opłat;

- Sl – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat.

Wzór jest skomplikowany, ale dobra wiadomość jest taka, że jako kredytobiorca nie musisz samodzielnie wykonywać tych obliczeń. Na stronach banków i innych instytucji znajdziesz kalkulatory, które wyliczą RRSO za Ciebie.

RRSO jest obliczane przy założeniu, że kredyt będziesz spłacał zgodnie z ustalonym harmonogramem. Jeśli planujesz nadpłaty lub zdarzą Ci się opóźnienia w spłacie rat, rzeczywiste koszty kredytu mogą się różnić, a RRSO w praktyce będzie inne niż podane w kalkulatorze.

Jak RRSO wpływa na kredyt?

RRSO to najważniejsza informacja bezpośrednio wpływająca na Twoje finanse i ostateczną kwotę do spłaty. Rozumiejąc, co oznacza ten wskaźnik, możesz podejmować decyzje, które pozwolą Ci zaoszczędzić nawet tysiące złotych w przypadku większych zobowiązań, np. kredytów hipotecznych.

Główną zaletą RRSO jest ujawnienie innych kosztów niż odsetki. Jeżeli będziesz ubiegał się o swój pierwszy kredyt w życiu możliwe, że nie zdajesz sobie sprawy z tego, że oprocentowanie to tylko jeden z kilku kosztów, które możesz ponieść.

Banki mają prawo doliczać do rat kredytu różnego rodzaju opłaty: prowizję, opłatę za przygotowanie umowy, koszty polisy (czasem jest obowiązkowa) i inne. Oczywiście informują o nich przed zawarciem umowy, ale nie każdy kredytobiorca ma czas i umiejętności, aby policzyć wszystkie koszty i w ten sposób zestawić kilka ofert.

Zdarza się też, że banki w reklamach skupiają się na niskim oprocentowaniu. Taki chwyt marketingowy, aby potencjalny kredytobiorca uznał ich ofertę za wyjątkowo atrakcyjną. Wysokość RRSO demaskuje tę pułapkę, ponieważ pokazuje Ci, że pomimo niskich odsetek, całkowity koszt może być znacznie wyższy.

Gdzie szukać RRSO przed wzięciem kredytu?

Zgodne z prawem masz zagwarantowany dostęp do informacji o RRSO jeszcze przed podpisaniem umowy. Co więcej – nie musisz kontaktować się z bankiem i pytać o wysokość RRSO przy interesującej Cię ofercie.

Banki muszą informować o rzeczywistej rocznej stopie oprocentowania w materiałach marketingowych. Gdy oglądasz reklamę kredytu, musi ona zawierać wskaźnik RRSO – może być gdzieś z boku na grafice lub pod nią, ale na pewno taka informacja tam się znajduje.

Pamiętaj jednak, że reklamy podają RRSO dla reprezentatywnego przykładu (np. kredyt na 20 tys. zł zawierany na 36 miesięcy), a Twoje warunki (suma i okres kredytowania) mogą być inne.

Oczywiście, RRSO musi być także uwzględnione w umowie kredytowej, jednak dobrze wiedzieć, że taką informację możesz znaleźć, zanim zaczniesz ubiegać się o kredyt i zapoznawać z umową.

Co mówi prawo?

Podsumowując, RRSO znajdziesz w kilku miejscach.

👉 W umowie kredytowej lub pożyczkowej – każdy bank musi informować o RRSO w umowie.

👉 Na stronie internetowej banku – banki publikują RRSO w opisach produktów lub w kalkulatorach kredytowych.

👉 W materiałach reklamowych i ofertach promocyjnych – jeśli bank promuje kredyt, musi wskazać RRSO, niezależnie od formy reklamy. Wysokość RRSO znajdziesz zatem na papierowej ulotce otrzymanej w oddziale banku, w spocie telewizyjnym czy w internecie. Banki muszą informować o RRSO nawet przy tzw. kredytach 0%.

Jak porównać RRSO kilku ofert?

Porównanie RRSO jest miarodajne, tylko jeżeli zestawisz ze sobą kredyty o tej samej wysokości i tym samym okresie spłaty. Jeżeli rozważasz zobowiązanie na konkretną kwotę np. 30 tys. zł, ale myślisz o dwóch wariantach spłaty – przez 24 lub 36 miesięcy – zdecyduj się na jeden.

Kiedy masz już kilka ofert z tą samą kwotą i okresem kredytowania, porównaj je bezpośrednio według wartości RRSO. Ta, która ma najniższe RRSO, oznacza najtańszy kredyt.

Pamiętaj jednak o tym, że choć koszt kredytu jest ważny, to nie zawsze najważniejszy. Zwracaj uwagę na własną sytuację finansową. Może się zdarzyć, że w Twoim przypadku korzystniejszy, choć nie z finansowego punktu widzenia, będzie droższy kredyt.

Kiedy tak się może stać? Gdy np. tańszy kredyt jest udzielany na krótszy okres. A im krótszy okres spłaty – tym wyższa rata.

Przykład

Co to znaczy RRSO 0%?

RRSO 0% oznacza, że całkowity koszt kredytu wynosi zero. Jest to sytuacja korzystna, która oznacza, że oddajesz dokładnie taką kwotę, którą pożyczyłeś. Wszelkie koszty, prowizje i odsetki są w tym przypadku zerowe.

Uwaga!

Czy RRSO 0% jest możliwe? Tak, ale tylko w ściśle określonych warunkach i dotyczy najczęściej rat 0% w sklepach (finansowanie zakupów) lub krótkoterminowych kredytów dla nowych klientów. Nie znajdziesz takiej oferty dla dużych kredytów gotówkowych, a tym bardziej kredytów hipotecznych.

Pamiętaj, że nie poniesiesz żadnych kosztów (czyli RRSO będzie rzeczywiście 0%), tylko pod warunkiem, że spłacisz zobowiązanie zgodnie z harmonogramem. W razie opóźnienia w płatności raty, bank naliczy Ci dodatkowe opłaty. Zanim podpiszesz umowę, koniecznie sprawdź, ile wynoszą.

FAQ - najczęściej zadawane pytania

Co to znaczy RRSO?

RRSO to skrót od rzeczywista roczna stopa oprocentowania. Wskaźnik pokazuje całkowity koszt kredytu lub pożyczki w skali roku. Uwzględnia nie tylko oprocentowanie nominalne, ale także prowizje, opłaty przygotowawcze i obowiązkowe ubezpieczenia. Dzięki RRSO możesz porównać różne oferty i sprawdzić, która jest najbardziej opłacalna. Im wyższe RRSO, tym droższy kredyt.

Jak wyliczyć RRSO?

Wzór na RRSO jest bardzo skomplikowany. Obejmuje m.in. takie parametry jak wszystkie koszty kredytu oraz momenty spłaty rat. Jako kredytobiorca nie musisz liczyć RRSO samodzielnie – banki pokazują ten wskaźnik w ofertach lub wyliczysz go w specjalnym kalkulatorze np. na stronie instytucji finansowej.

Czy bank musi podać RRSO?

Tak, zgodnie z prawem banki mają obowiązek podawania RRSO w reklamach, ofertach kredytowych kierowanych do osób fizycznych. Dzięki temu możesz poznać rzeczywisty koszt zobowiązania jeszcze przed podpisaniem umowy.

Źródła

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20111260715/U/D20110715Lj.pdf

https://www.zbp.pl/getmedia/4680fbf6-625c-4dcd-bcfd-3dd235d25049/infokredyt_raport_2024_m4-final

A jaki jest wzór na obliczenie RRSO bo chyba o nim Pani zapomniała

Dziękuję za czujność. Wzór uzupełniony.