Ubezpieczenie mieszkania od kradzieży z włamaniem kosztuje średnio od 299 zł rocznie i pozwala odzyskać środki nie tylko za skradziony sprzęt czy biżuterię, ale również za zniszczone przez włamywaczy drzwi i okna. Aby ochrona zadziałała, nieruchomość musi posiadać sprawne zabezpieczenia własne (np. dwa atestowane zamki), a zdarzenie musi zostać zgłoszone policji. Miej świadomość, że standardowa polisa chroni mienie wewnątrz lokalu, więc jeśli chcesz zabezpieczyć rower w piwnicy lub przedmioty na balkonie, musisz sprawdzić limity odpowiedzialności dla pomieszczeń przynależnych.

Najważniejsze informacje

- Kradzież z włamaniem to rozszerzenie, które wymaga pozostawienia przez sprawcę wyraźnych śladów (np. wyłamany zamek, wybita szyba).

- Zabezpieczenia własne to podstawa - jeśli złodziej wejdzie przez otwarte okno lub drzwi bez klucza, ubezpieczyciel uzna to za rażące niedbalstwo i odmówi wypłaty.

- Suma ubezpieczenia dla mienia ruchomego powinna odpowiadać realnej wartości Twojego wyposażenia, aby uniknąć niedoubezpieczenia.

- Dokumentacja jest kluczowa - po włamaniu nie sprzątaj mieszkania przed wizytą policji i przygotuj listę skradzionych przedmiotów wraz z dowodami ich zakupu.

- Co to jest ubezpieczenie mieszkania od kradzieży?

- Jak ubezpieczyć mieszkanie od kradzieży i włamania?

- Co ubezpieczysz w mieszkaniu od kradzieży, a czego nie?

- Ile kosztuje ubezpieczenie mieszkania od kradzieży?

- Odszkodowanie za kradzież bez włamania – to możliwe?

- Ubezpieczenie mieszkania od kradzieży a zabezpieczenia własne

- Co zrobić, aby otrzymać odszkodowanie za kradzież w mieszkaniu?

- Gdzie kupić ubezpieczenie mieszkania od kradzieży?

Co to jest ubezpieczenie mieszkania od kradzieży?

Ubezpieczyciele dzielą zdarzenia kradzieżowe na trzy kategorie. To, którą z nich masz w polisie, decyduje o tym, czy otrzymasz pieniądze, gdy złodziej wejdzie do domu przez uchylone okno lub napadnie Cię na ulicy.

Kluczowe definicje kradzieży w ubezpieczeniu nieruchomości:

- Kradzież z włamaniem - sprawca dostaje się do środka, pokonując zabezpieczenia (np. wyłamując zamek lub zbijając szybę). Warunkiem wypłaty jest pozostawienie wyraźnych śladów włamania.

- Kradzież zwykła - złodziej zabiera mienie, nie niszcząc żadnych zabezpieczeń (np. wchodzi przez otwarte drzwi lub otwarte okno dachowe). Miej świadomość, że większość podstawowych polis wyłącza to ryzyko.

- Rabunek (napad) - kradzież mienia połączona z użyciem siły fizycznej lub groźby jej użycia wobec Ciebie. Zazwyczaj rozszerzenie to obejmuje również rabunek rzeczy osobistych (portfel, smartfon) poza domem.

Jak ubezpieczyć mieszkanie od kradzieży i włamania?

Podstawowa polisa mieszkaniowa chroni mury oraz ewentualnie elementy stałe przed pożarem i kilkoma bądź kilkunastoma innymi zdarzeniami losowymi. Kradzież z włamaniem dostępna jest jako dodatkowo płatne rozszerzenie podstawowego zakresu.

Dla porządku dodajmy, że kradzież z włamaniem nie występuje jako samodzielny produkt, tylko jako dodatek do ubezpieczenia nieruchomości. Jest to bardzo popularne rozszerzenie, które znajdziesz w ofercie praktycznie wszystkich towarzystw, które ubezpieczają domy i mieszkania.

Żeby poszerzyć polisę mieszkaniową o kradzież z włamaniem, trzeba najpierw włączyć w ochronę mienie ruchome, czyli wykupić kolejny dodatek. Ponadto, ubezpieczyciele wymagają od swoich klientów przynajmniej podstawowych zabezpieczeń własnych – jeśli ich nie posiadasz, nie możesz wykupić ochrony przed kradzieżą. Chodzi tutaj jednak o rozwiązania, które są obecne praktycznie w każdym budynku mieszkalnym, takie jak: zamykane wszystkie otwory okienne i drzwiowe, obecność zamków o określonych parametrach (wielozastawkowe, atestowane, itd.), obecność solidnych bram garażowych czy drzwi balkonowych. Szczegółowe informacje na temat wymaganych zabezpieczeń znajdziesz w OWU polisy. Ich lista jest najczęściej dość długa, jednak nie znajdują się tam żadne nietypowe czy szczególnie drogie rozwiązania, chociaż oczywiście zawsze warto sprawdzić ten akapit, żeby później nie dać ubezpieczycielowi pretekstu do wstrzymania odszkodowania po kradzieży.

Dodajmy, że jeśli na obszarze nieruchomości zamontowane są dodatkowe zabezpieczenia antywłamaniowe, np. alarm, monitoring czy wzmacniane drzwi i okna, w wybranych towarzystwach ubezpieczenie od kradzieży będzie tańsze.

Co ubezpieczysz w mieszkaniu od kradzieży, a czego nie?

Teoretycznie, od kradzieży z włamaniem ubezpieczysz wszystkie posiadane ruchomości domowe i elementy stałe. Bez problemu ochroną obejmiesz m.in. przedmioty osobiste, narzędzia, gotówkę, sprzęt sportowy, akcesoria turystyczne, ubrania, biżuterię, sprzęt komputerowy, elektroniczny AGD czy RTV.

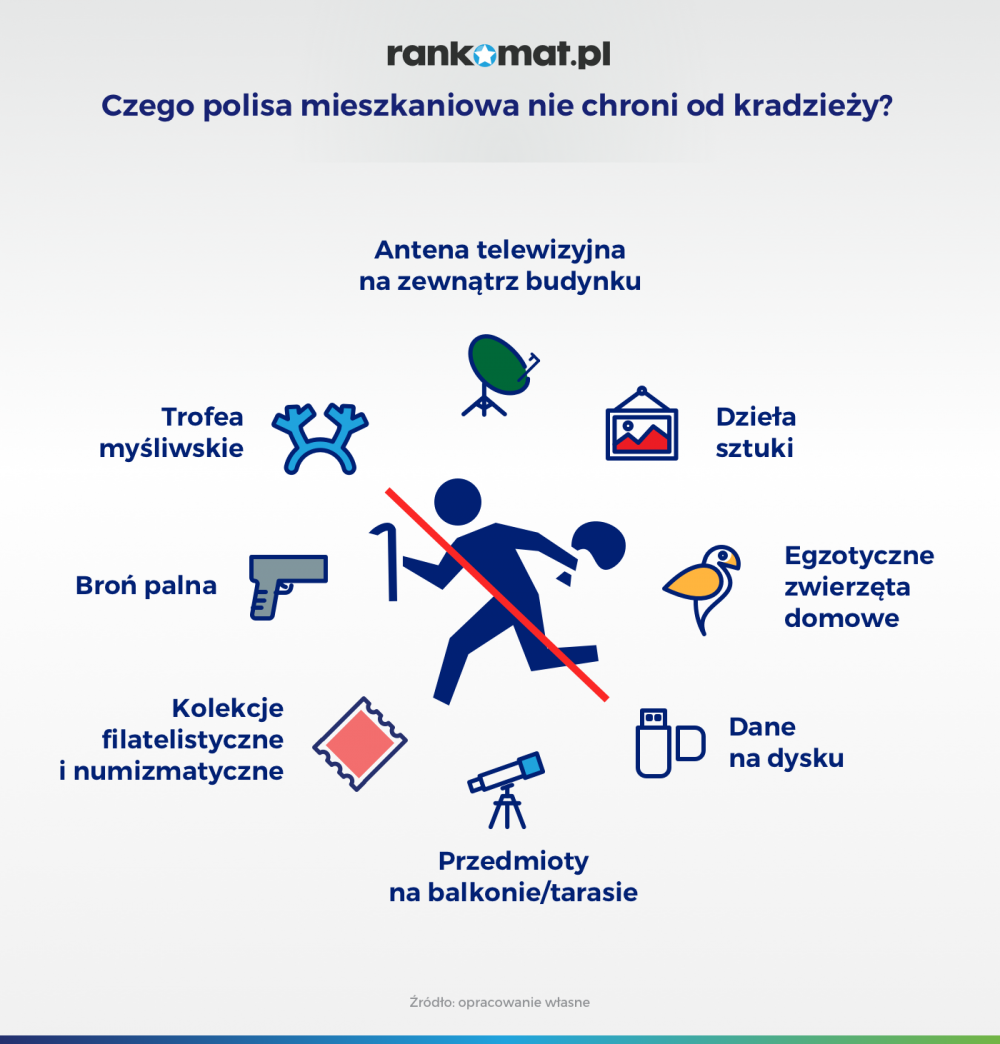

Jednak ubezpieczenie mieszkania od kradzieży może nie dotyczyć niektórych przedmiotów, które przechowujesz w swojej nieruchomości – część z nich jest wyłączona z ochrony. Z ochrony przed kradzieżą najczęściej wyłączone są konkretne przedmioty, jak broń palna, trofea myśliwskie, zbiory kolekcjonerskie, rękopisy czy dane w formie cyfrowej. Jeśli nie posiadasz dodatkowego rozszerzenia, towarzystwo nie zrekompensuje też straty przedmiotów, których nie jesteś właścicielem, np. rzeczy osobistych gości czy wypożyczonych akcesoriów.

Jeżeli trzymasz w nieruchomości mienie o wyjątkowo wysokiej wartości i chcesz je włączyć do ubezpieczenia mieszkania od kradzieży, ubezpieczyciel może wówczas wymagać od ciebie wyceny od rzeczoznawcy lub przechowywania tych przedmiotów w sejfie. Do tego trzeba też dodać omówione wcześniej rażące niedbalstwo, czyli np. zostawienie otwartych drzwi lub uchylonego okna (nie dotyczy kradzieży zwykłej) albo też przekazania kluczy do domu obcej osobie.

Jeśli chodzi o mienie trzymane w piwnicy czy też w niemieszkalnych budynkach na posesji, obowiązują tutaj dodatkowe wyłączenia. Przykładowo, towarzystwa nie wypłacą nam odszkodowania za skradzioną biżuterię czy gotówkę, które były tam przechowywane.

Ile kosztuje ubezpieczenie mieszkania od kradzieży?

Sprawdziliśmy, ile w poszczególnych towarzystwach kosztuje ubezpieczenie mieszkania od kradzieży z włamaniem oraz od pożaru i innych zdarzeń losowych. Składkę obliczyliśmy dla nieruchomości o następujących parametrach:

- mieszkanie 50 mkw.;

- wartość rynkowa: 500 000 zł;

- łączna wartość mienia ruchomego: 100 000 zł;

- kondygnacja pośrednia;

- obecność domofonu i drzwi antywłamaniowych.

W wariancie od ryzyk nazwanych opisana polisa kosztuje od 299 zł do 657 zł, a w wariancie od ryzyk wszystkich (All Risks) od 379 zł do 998 zł. Wszystkie podane kwoty odnoszą się do rocznego okresu ubezpieczenia, a poszczególne oferty w niewielkim stopniu się od siebie różnią, głównie wliczonymi w cenę dodatkami.

Ubezpieczenie mieszkania od kradzieży z włamaniem i zdarzeń losowych – porównanie ofert | ||

TU | W cenie | Roczna składka |

Ubezpieczenie od ryzyk nazwanych | ||

Europa | Przepięcia, Dewastacja, Pakiet medyczny | 299 zł |

Proama | Przepięcia, Dewastacja | 301 zł |

Przepięcia, Dewastacja, Powódź | 330 zł | |

Przepięcia, Dewastacja | 401 zł | |

Przepięcia, Dewastacja, Pakiet medyczny | 450 zł | |

Wiener | Przepięcia, Dewastacja | 531 zł |

Generali | Przepięcia, Dewastacja, Pakiet medyczny | 558 zł |

INTER Polska | Przepięcia, Dewastacja | 621 zł |

Benefia | Przepięcia, Dewastacja | 657 zł |

Ubezpieczenie od ryzyk wszystkich (All Risk) | ||

Europa | Przepięcia, Dewastacja, Powódź | 379 zł |

Link4 | Przepięcia, Dewastacja | 461 zł |

UNIQA | Przepięcia, Dewastacja, Pakiet medyczny | 791 zł |

INTER Polska | Przepięcia, Dewastacja | 802 zł |

Generali | Przepięcia, Przedmioty szklane, Dewastacja, Pakiet medyczny, NNW dla psa i kota | 998 zł |

Tabela 1. Opracowanie własne na podstawie kalkulacji z dnia 06.05.2026 r.

Odszkodowanie za kradzież bez włamania – to możliwe?

Jeśli posiadasz polisę uwzględniającą tylko kradzież z włamaniem, to przy braku wyraźnych śladów obecności złodzieja raczej nie otrzymasz odszkodowania. Sytuacje, w której np. intruz dostał się do mieszkania przez otwarte drzwi traktowane są jako tzw. rażące niedbalstwo i wyłącza się je z ochrony.

Za kradzież zwykłą, gdy włamywacz nie pozostawił po sobie śladów, tez możesz liczyć na odszkodowanie, ale nie wszędzie. Takie ryzyko ma w swojej ofercie Generali, gdzie możesz również ubezpieczyć na wypadek kradzieży zwykłej przedmioty znajdujące się na balkonie czy po prostu na posesji, a więc meble ogrodowe czy przenośne grille.

Gdzie jest w takim razie haczyk? Zwykle dla ryzyko kradzieży zwykłej posiada niższą sumę ubezpieczenia, np. 10 000 zł. To oznacza, że ubezpieczyciel maksymalnie tyle wypłaci ci za straty spowodowane włamaniem bez naruszenia szyby, zamku w drzwiach czy futryny drzwiowej.

Ubezpieczenie mieszkania od kradzieży a zabezpieczenia własne

Polisa od kradzieży nie zadziała, jeśli nie spełnisz minimalnych wymogów bezpieczeństwa określonych w Ogólnych Warunkach Ubezpieczenia (OWU). Dla większości mieszkań standardem są przynajmniej dwa sprawne zamki lub jeden z certyfikatem antywłamaniowym.

Na jakie zabezpieczenia zwraca uwagę ubezpieczyciel?

- Drzwi wejściowe - muszą być osadzone w ościeżnicach w sposób uniemożliwiający ich wypchnięcie wraz z ramą.

- Zamki wielozastawkowe - ubezpieczyciele często wymagają, aby zamki posiadały atest (np. Instytutu Mechaniki Precyzyjnej).

- Zabezpieczenie otworów - wszystkie okna, drzwi balkonowe i klapy dachowe muszą być domknięte. Miej świadomość, że okno zostawione na "mikrouchył" jest traktowane jako otwarte.

- Zabezpieczenia budynków przynależnych - piwnica czy komórka lokatorska muszą być zamknięte na kłódkę o określonej grubości trzpienia (zazwyczaj min. 10 mm).

Co zrobić, aby otrzymać odszkodowanie za kradzież w mieszkaniu?

Jeśli po powrocie do domu zastałeś otwarte drzwi lub wybite okno, czas działa na Twoją niekorzyść. Działaj według poniższego schematu, aby ubezpieczyciel nie miał podstaw do odrzucenia wniosku o wypłatę odszkodowania.

Instrukcja postępowania krok po kroku:

- Zadzwoń na policję i nie wchodź głębiej. Do czasu przyjazdu funkcjonariuszy nie dotykaj klamek, nie sprzątaj i nie przestawiaj mebli. Twoje odciski palców lub zatarcie śladów złodzieja mogą utrudnić ustalenie przebiegu włamania.

- Udokumentuj zniszczenia. Gdy policja pozwoli Ci wejść, zrób zdjęcia wyłamanych zamków, uszkodzonych futryn i splądrowanych szaf. To dowód na to, że doszło do „pokonania zabezpieczeń”.

- Stwórz listę strat. Spisz skradzione przedmioty i poszukaj ich dowodów zakupu (faktury, paragony, zdjęcia biżuterii, numery seryjne elektroniki). Miej świadomość, że bez dowodu posiadania przedmiotu, ubezpieczyciel może zakwestionować jego wartość.

- Zgłoś szkodę w ciągu 3 dni. Większość firm wymaga powiadomienia o kradzieży w ciągu 72 godzin od powzięcia informacji o zdarzeniu. Możesz to zrobić online lub przez infolinię, podając numer notatki policyjnej.

Gdzie kupić ubezpieczenie mieszkania od kradzieży?

Współcześnie najłatwiejszym sposobem na ubezpieczenie nieruchomości, również od kradzieży, jest zakupienie polisy przez Internet. Najczęściej niepotrzebne są do tego żadne dodatkowe dokumenty ani inne formalności. Sprzedaż dokonuje się całkowicie online, a nieruchomość można objąć ochroną praktycznie od zaraz.

Przed zakupieniem polisy mieszkaniowej warto sprawdzić, w którym towarzystwie interesujący cię produkt jest najtańszy. W tym pomoże nam darmowy kalkulator ubezpieczeń. To proste i intuicyjne narzędzie pozwoli sprawnie zestawić ze sobą oferty takich towarzystw, jak Generali, Wiener, Link4, Europa Ubezpieczenia, Inter Polska czy Benefia. Po zapoznaniu się ze szczegółami poszczególnych propozycji i sprawdzeniu ich cen, z poziomu kalkulatora możesz od razu przejść do zakupu polisy.

FAQ – najczęściej zadawane pytania o ubezpieczenie mieszkania od kradzieży

Czy najemca może ubezpieczyć mieszkanie od kradzieży?

Lokator w wynajmowanym mieszkaniu może bez problemów ubezpieczyć swoje ruchomości domowe od wszystkich ryzyk kradzieżowych, w tym również od kradzieży z włamaniem.

Czy za kradzież z rzeczy z piwnicy przysługuje odszkodowanie?

Piwnice są zazwyczaj traktowane jako integralna część mieszkania lub domu, więc za kradzież znajdującego się tam mienia przysługuje rekompensata, o ile pomieszczenie jest odpowiednio zabezpieczone oraz nie ma zastosowanie żadne z wyłączeń odpowiedzialności.

Czy za kradzież samochodu z garażu mogę dostać odszkodowanie z polisy mieszkaniowej?

Co do zasady, polisy mieszkaniowe nie dotyczą zarejestrowanych pojazdów mechanicznych, a więc za kradzież samochodu z posesji bądź garażu nie przysługuje odszkodowanie – można je uzyskać, jeśli posiada się autocasco.