W październiku 2021 roku Rada Polityki Pieniężnej (RPP) rozpoczęła cykl podwyżek stóp procentowych, który trwał do września 2022 roku. Być może właśnie wtedy zdarzyło Ci się po raz pierwszy o nich usłyszeć. Chodziło nie tyle o rozgłos medialny, co wzrost raty kredytu hipotecznego. Wielu kredytobiorców musiało podołać nawet dwukrotnie wyższej miesięcznej płatności.

- 1. Co to są stopy procentowe?

- 2. Jakie są rodzaje stóp procentowych?

- 3. Jaka jest aktualna wysokość stóp procentowych?

- 4. Na czym polega powiązanie pomiędzy stopami procentowymi i inflacją?

- 5. Jak zmiana stóp procentowych wpływa na wysokość raty kredytu?

- 6. Jak wzrost stóp procentowych wpływa na wysokość raty kredytu hipotecznego?

- 7. Jak zmiana stóp procentowych wpływa na ratę z oprocentowaniem stałym?

- 8. Warto zapamiętać

W 2023 roku RPP dwukrotnie obniżyła stopy procentowe – po raz ostatni 5 października. W 2024 roku nie doszło do żadnych zmian. Jednak prezes Narodowego Banku Polskiego i przewodniczący Rady Polityki Pieniężnej Adam Glapiński zapowiedział, że już w maju 2025 roku mogą ruszyć obniżki stóp. Sprawdź, jak ich zmiany wpływają na wysokość rat i dlaczego RPP decyduje się na takie kroki.

Co to są stopy procentowe?

Stopa procentowa jest ceną, inaczej kosztem kapitału lub odsetkami, którą należy zapłacić posiadaczowi tego kapitału w zamian za to, że go pożyczy na ustalony czas. To dla RPP element walki z recesją. Obniżka stóp przekłada się na niższe koszty kredytu, co stymuluje gospodarkę do utrzymania lub zwiększania inwestycji.

Z czego to wynika? Poprzez decyzje o zmianach wysokości stóp procentowych Narodowy Bank Polski wpływa na oprocentowanie kredytów i depozytów oferowanych przez banki komercyjne. W ten sposób reguluje ilość pieniędzy na rynku. Kiedy stopy są podwyższane, to jednocześnie rośnie oprocentowanie depozytów. Gdy jednak dochodzi do ich obniżek, koszty kredytów są niższe, a lokaty coraz mniej opłacalne. To sprzyja inwestowaniu i konsumpcji za pomocą tańszego pieniądza.

Ciekawostka

Jakie są rodzaje stóp procentowych?

Podstawowe stopy procentowe NBP są następujące:

- Stopa referencyjna – jest wskaźnikiem oprocentowania, którego używa się do obliczania wartości pomocy publicznej udzielanej, np. w formie pożyczek, rozłożenia spłaty zobowiązania na raty czy odroczenia terminu płatności. Zgodnie z definicją ta stopa wskazuje na rentowność bonów pieniężnych emitowanych przez NBP w czasie podstawowych operacji otwartego rynku – zakupu lub sprzedaży krótkoterminowych bonów pieniężnych na rynku międzybankowym. Jest bardzo ważna dla spłacających kredyty i pożyczki, gdyż od niej w dużej mierze zależy wysokość rat. Poprzez stopę referencyjną bank centralny reguluje ilość pieniądza w obiegu. Kiedy trzeba ją zmniejszyć, emituje bony, a w razie potrzeby zwiększenia podaży – skupuje te bony.

- Stopa lombardowa – wskazuje najwyższy poziom oprocentowania kredytów udzielanych przez bank centralny bankom komercyjnym pod zastaw papierów wartościowych. Ujmując to prościej, oznacza to cenę, po której bank centralny udziela pożyczek na rynku międzybankowym. W zależności od jej wysokości banki komercyjne uzyskują droższy lub tańszy pieniądz.

- Stopa depozytowa – określa wysokość oprocentowania jednodniowych depozytów zakładanych przez banki komercyjne w banku centralnym. Na takie depozyty trafiają nadwyżki finansowe tych instytucji. Stopa depozytowa wpływa na rentowność lokat.

- Stopa redyskontowa weksli – po takiej cenie NBP skupuje weksle od banków komercyjnych. Wcześniej banki te nabyły je od klientów. Podwyższenie tej stopy przekłada się na wyższe koszty finansowania przez banki komercyjne, a tym samym – podwyższanie oprocentowania kredytów dla klientów indywidualnych i firm.

- Stopa dyskontowa weksli – to stopa procentowa, po której NBP dyskontuje weksle, tzn. kupuje je od banków komercyjnych.

Jaka jest aktualna wysokość stóp procentowych?

Według stanu na 9 kwietnia 2025 roku obowiązują następujące stopy procentowe:

| Rodzaj stopy | Ile wynosi? | Od kiedy obowiązuje? |

|---|---|---|

| Stopa referencyjna | 5,75% | 5 października 2023 |

| Stopa lombardowa | 6,25% | 5 października 2023 |

| Stopa depozytowa | 5,25% | 5 października 2023 |

| Stopa redyskontowa weksli | 5,80% | 5 października 2023 |

| Stopa dyskontowa weksli | 5,85% | 5 października 2023 |

Jak widzisz, do ostatniej zmiany stóp procentowych doszło w październiku 2023 roku. Wtedy obniżono je o 0,25 p.p. Poniżej znajduje się najnowszy z komunikatów NBP, dotyczący tej kwestii. Po raz kolejny podjęto decyzję o utrzymaniu stóp procentowych na niezmienionym poziomie. Jednocześnie wspomniane już słowa Adam Glapińskiego wskazują, że w 2025 roku może dojść do obniżek – bardzo prawdopodobne, że już w maju.

Komunikat prasowy z posiedzenia Rady Polityki Pieniężnej w dniach 1-2 kwietnia 2025 r. ⬇https://t.co/PvTglnjJME

— Narodowy Bank Polski (@nbppl) April 2, 2025

Na czym polega powiązanie pomiędzy stopami procentowymi i inflacją?

Banki centralne w poszczególnych krajach określają cel inflacyjny, tj. optymalny poziom wskaźnika inflacji w danym roku. Ich zadaniem jest niedopuszczenie do tego, aby został przekroczony. W Polsce wynosi on 2,5% i taki obowiązuje od 2004 roku. Inflacja oznacza ogólny wzrost cen w danym okresie.

W lutym 2023 roku wyniosła 18,4% i była najwyższa od grudnia 1996 roku. Taki wysoki jej poziom jest niebezpieczny dla Twoich finansów. Za taką samą kwotę pieniędzy co przed rokiem możesz kupić dużo mniej – pieniądze tracą wartość. Poprzez zmianę wysokości stóp procentowych RPP próbuje wpływać na wysokość inflacji. W jaki sposób i kiedy? Szczegóły prezentuje poniższa tabela.

| RPP podnosi stopy | RPP obniża stopy | |

|---|---|---|

| Kiedy do tego dochodzi? | Przy rosnącej inflacji. | W kryzysie oraz recesji. |

| Jak zmiana wpływa na koszty kredytów? | Oprocentowanie kredytów jest wyższe, a zobowiązania są trudniej dostępne. | Koszty kredytów maleją, zobowiązania są łatwiej dostępne, co przekłada się na wzrost inwestycji i konsumpcji. |

| Jakie przynosi to efekty? | Kredyty są drogie, a oprocentowanie depozytów stosunkowo wysokie, co zachęca do oszczędzania, a nie do inwestowania i konsumpcji. | Tanie kredyty powodują, że firmy chętniej inwestują i tworzą nowe miejsca pracy. Niskie oprocentowanie depozytów zniechęca do trzymania pieniędzy na lokatach i kontach oszczędnościowych. |

Jak widzisz, kiedy kredytobiorca odnosi korzyść w postaci niższych kosztów zobowiązania, traci ten, kto oszczędza na lokatach. Natomiast decyzje o zmianie lub wzroście stóp procentowych są niezbędne. Narodowy Bank Polski może przyjąć następujące strategie:

➡️ Utrzymać stopy na takim samym poziomie – kiedy sytuacja gospodarcza jest stabilna.

⬇️ Obniżyć stopy procentowe – jeśli dochodzi do pogorszenia koniunktury i recesji. W takim przypadku NBP decyduje się na cięcie stóp, aby ożywić gospodarkę, doprowadzić do wzrostu inwestycji.

⬆️ Podwyższyć stopy procentowe – przy wysokiej inflacji, aby nieopłacalne było zaciąganie kredytów i spadła konsumpcja. Wtedy konsumenci chętniej odkładają środki na lokatach i zmniejsza się ilość pieniądza w obiegu.

Jeśli jesteś kredytobiorcą, z pewnością interesuje Cię wpływ zmiany stóp procentowych na wysokość spłacanych rat. Kiedy będziesz płacić więcej, a kiedy mniej?

Jak zmiana stóp procentowych wpływa na wysokość raty kredytu?

Jeśli spłacasz kredyt o zmiennym oprocentowaniu, to każda podwyżka stóp przyniesie wzrost odsetek, a tym samym będziesz płacić wyższą ratę. Dzieje się dlatego, że stopa referencyjna wpływa na to oprocentowanie. Zerknij na poniższy wzór:

Zmienne oprocentowanie kredytu = marża banku (stała) + stawka WIBOR 6M lub 3M (zmienna).

Zamiast WIBOR-u w tym równaniu może widnieć stawka WIRON, który miał zastąpić WIBOR. Jednak żaden bank nie oferuje już kredytów hipotecznych opartych na tym wskaźniku. Pod koniec 2024 roku jako ostatni wycofał się z niego VeloBank. Jednak oczywiście możliwe, że w Twojej umowie zastosowano WIRON. Gdzie jednak w powyższym równaniu ukrywają się stopy procentowe? Pod stawką WIBOR, która jest zależna od stopy referencyjnej.

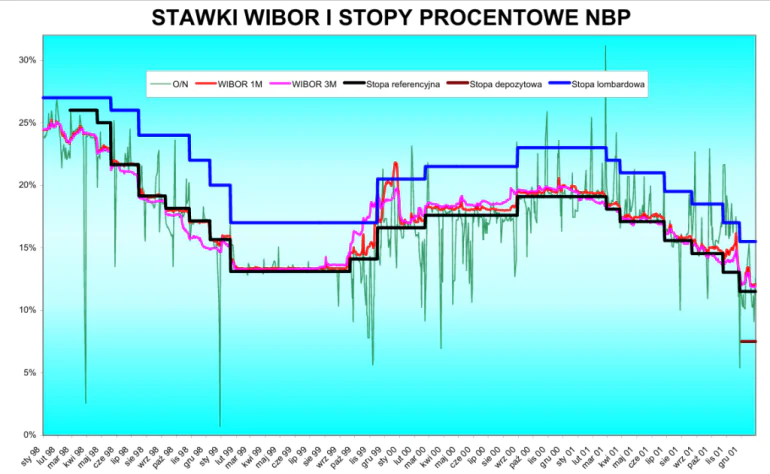

Jeśli zerkniesz, jak zmieniały się w historii WIBOR i stopa referencyjna, to zauważysz, że wykresy ich wartości przebiegają bardzo podobnie. Prezentuje to poniższa grafika przygotowana przez NBP. Choć nie są to najnowsze dane, to obecnie wygląda to identycznie.

Źródło: Grafika NBP

Naszym okiem

Jak wzrost stóp procentowych wpływa na wysokość raty kredytu hipotecznego?

Zmiana wysokości stóp procentowych przekłada się na niższą lub wyższą ratę zobowiązania. Jak dużej różnicy możesz się spodziewać? O ile wzrośnie Twoje obciążenie kredytowe w zależności od oprocentowania? Oto, jakie wyniki przyniosła kalkulacja przeprowadzona przez Santander Consumer Bank. Założenia były następujące:

- kwota kredytu pozostała do spłaty – 150 tys. zł,

- pozostały okres spłaty – 15 lat (180 rat),

- marża – 3%.

| Oprocentowanie | Wysokość raty równej | Wysokość rat malejącej | Łączna kwota do spłaty przy racie równej, jeśli stopa nie zmieni się do końca umowy | Łączna kwota do spłaty przy racie malejącej, jeśli stopa nie zmieni się do końca umowy |

|---|---|---|---|---|

| 7,96% | 1 430,02 zł | 1 822,33 zł | 257 492,97 zł | 240 047,50 zł |

| 8,96% (wzrost o 1 p.p.) | 1 517,84 zł | 1 953,33 zł | 273 209,88 zł | 251 836 zł |

| 9,96% (wzrost o 2 p.p.) | 1 608,24 zł | 2 078,33 zł | 289 483,02 zł | 262 672,50 zł |

| 10,96% (wzrost o 3 p.p.) | 1 701,13 zł | 2 203,33 zł | 306 203,34 zł | 273 985,00 zł |

Zwróć uwagę, jak zmieniła się całkowita kwota do spłaty. Przy racie równej po wzroście oprocentowania o 3 p.p. koszty zwiększyły się o prawie 50 tys. zł, a przy malejącej – o ponad 30 tys. zł. To bardzo duża różnica, która pokazuje, jak duży wpływ może mieć taka zmiana na budżet Twojego gospodarstwa domowego. Jednak jest sposób, aby uniknąć negatywnego wpływu zmiany stóp procentowych. Jaki?

Jak zmiana stóp procentowych wpływa na ratę z oprocentowaniem stałym?

W przypadku rat z oprocentowaniem stałym nie musisz obawiać się wzrostu miesięcznego obciążenia w okresie ich obowiązywania. Zmiana stopy referencyjnej nie spowoduje, że zwiększy się Twoja płatność. Otrzymasz na ten czas stały harmonogram spłaty. Jednak takie oprocentowanie nie obowiązuje przez okres całej umowy, ale przeważnie przez 5-7 lat. W BNP Paribas to nawet 10 lat. Po tym czasie automatycznie zacznie obowiązywać zmienne oprocentowanie albo możesz podpisać aneks, na mocy którego zostanie ustalone nowe oprocentowanie – stałe na kolejny okres.

Czy to oznacza, że oprocentowanie stałe jest idealnym rozwiązaniem? Niestety nie. Weź pod uwagę, że nie tylko zapobiega ono podwyżce rat, ale również jej obniżce. W kwietniu 2025 roku stopy pozostają na wysokim poziomie. Zapowiedzi prezesa Adama Glapińskiego wskazują na szansę obniżki stóp procentowych w najbliższym czasie. Zatem raty zobowiązań z oprocentowaniem zmiennym prawdopodobnie spadną, a Twoja – stała – pozostanie taka sama. Dlatego wybór powinien uwzględniać aktualną sytuację gospodarczą i wysokość inflacji. W praktyce żaden ekspert nie jest w stanie przewidzieć, jak zmieni się sytuacja na świecie. Tym samym nie zakładaj, że dany wybór będzie na pewno dobrą decyzją. Jednak aktualnie wydaje się, że najbliższa przyszłość powinna przynieść spadek stóp.

Warto zapamiętać

- Zmiana wysokości stóp procentowych NBP powoduje, że rosną lub maleją raty kredytów oprocentowanych według zmiennej stopy.

- RPP zmienia stopy procentowe, aby wpływać na ilość pieniędzy znajdujących się na rynku. W zależności od podjętych działań może to powodować, że Polacy są bardziej skłonni do oszczędzania albo wręcz przeciwnie – do inwestowania i konsumpcji.

- Wpływ stóp procentowych na wysokość rat kredytów zmiennych wynika z tego, że ich oprocentowanie stanowi sumę wskaźnika WIBOR (najczęściej) i marży. Natomiast WIBOR zależy od stopy referencyjnej NBP.

FAQ - najczęściej zadawane pytania

Po jakim czasie od zmiany stóp procentowych wzrośnie lub zmaleje rata?

W przypadku WIBOR-u 3M aktualizacja oprocentowania przeprowadzana jest co 3 miesiące, a WIBOR-u 6M co 6 miesięcy. Dlatego nie od razu zauważysz zmianę wysokości rat. Jeśli masz kredyt z oprocentowaniem stałym, wysokość miesięcznej płatności pozostanie taka sama.

Kiedy dochodzi do podwyższenia stóp procentowych?

Takie decyzje zapadają, kiedy inflacja jest wysoka. Efektem są drożejące kredyty i wysokie oprocentowanie lokat, co ma skłonić Polaków do oszczędzania i odłożenia inwestycji na później.

O ile wzrośnie rata po podwyżce stóp procentowych?

To zależy od wielu czynników i wymaga indywidualnej kalkulacji. Jeśli dochodzi do wielokrotnych podwyżek, to zazwyczaj przekłada się na bardzo duży wzrost całkowitych kosztów kredytowania.

Źródła

https://nbp.pl/polityka-pieniezna/

https://www.santander.pl/bank-porad/kredyty/stopa-referencyjna-nbp

https://www.santanderconsumer.pl/gfx/santander/userfiles/_public/aktualnosci/informacja_dla_kredytobiorcow_o_ryzyku_zmiennej_stopy_procentowej.pdf

https://www.bankiwpolsce.pl/inflacja/files/Przewodnik_dla_nauczycieli_zrozumiec_inflacje.pdf

https://nbp.pl/wp-content/uploads/2022/09/wibor.pdf