Ustanowienie hipoteki zabezpiecza interesy banku oraz ogranicza jego ryzyko związane z udzieleniem finansowania. Z taką formą zabezpieczenia zetkniesz się przede wszystkim przy kredytach na zakup nieruchomości. Sprawdź zatem, na czym polega ustanowienie hipoteki na rzecz banku, jak wypełnić wniosek do sądu wieczystoksięgowego i czy trzeba zapłacić podatek z tego tytułu.

Zaciągnięcie kredytu hipotecznego wiąże się z koniecznością spełniania szeregu warunków oraz przedłożenia w banku pokaźnej listy dokumentów. Wynika to z konieczności dokładnego oszacowania ryzyka takiej transakcji. Jednym z kluczowych wymogów jest wpis hipoteki do księgi wieczystej nieruchomości na rzecz banku. Bez zabezpieczenia tego typu nie ma mowy o udzieleniu finansowania – nawet jeśli możesz pochwalić się ponadprzeciętną zdolnością kredytową i zgromadziłeś wysoki wkład własny.

Najważniejsze informacje

- Czas oczekiwania na wpis hipoteki do księgi wieczystej zależy od sądu. W dużych miastach może potrwać nawet kilka miesięcy, w mniejszych miejscowościach – znacznie krócej.

- Hipoteka „podąża” za nieruchomością. Nawet jeśli zmieni się właściciel, wpis pozostaje aktualny i wiążący dla nowego nabywcy.

- Złożenie wniosku o wpis hipoteki do księgi wieczystej wymaga wypełnienia formularza KW-WPIS, który dostępny jest na stronie internetowej Ministerstwa Sprawiedliwości.

- 1. Na czym polega ustanowienie hipoteki na rzecz banku?

- 2. Jak ustanowić hipotekę na nieruchomości w księdze wieczystej?

- 3. Ile czeka się na wpis hipoteki do księgi wieczystej?

- 4. Gdzie odebrać potwierdzenie ustanowienia hipoteki na nieruchomości?

- 5. Ile kosztuje wpis do księgi wieczystej?

- 6. Czym jest podatek od czynności cywilnoprawnych za ustanowienie hipoteki?

- 6.1. Jakie są stawki podatku PCC?

Na czym polega ustanowienie hipoteki na rzecz banku?

Z ustanowieniem hipoteki na rzecz banku najczęściej mamy do czynienia podczas zaciąganiu kredytu mieszkaniowego. To jeden z głównych sposobów zabezpieczenia spłaty zobowiązania udzielonego przez bank. Zazwyczaj hipoteka obejmuje nieruchomość, która ma być sfinansowana z kredytu – choć nie jest to regułą. Hipoteka nabiera mocy prawnej w momencie wpisania jej do działu IV księgi wieczystej danej nieruchomości.

Zgodnie z definicją, hipoteka to ograniczone prawo rzeczowe – ustanawiane najczęściej na nieruchomości – w celu zabezpieczenia konkretnej wierzytelności pieniężnej. Jeśli przestaniesz wywiązywać się ze spłaty zobowiązania, hipoteka da wierzycielowi (np. bankowi) pierwszeństwo zaspokojenia swoich roszczeń z nieruchomości, zanim zrobią to inni wierzyciele. Po zakończeniu procedury windykacyjnej wierzyciel ma prawo przejąć i sprzedać nieruchomość, aby odzyskać należne środki.

Pamiętaj, że jeśli dana nieruchomość już ma ustanowioną hipotekę, kolejne wpisy praktycznie niemożliwe. Dlatego banki oczekują, aby nieruchomość będąca zabezpieczeniem kredytu była wolna od wszelkich obciążeń – mowa tu zarówno o innej hipotece, jak i pozostałych prawach na rzecz podmiotów trzecich.

Zgodnie z art. 65 ust.1-2 Ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece:

1. W celu zabezpieczenia oznaczonej wierzytelności wynikającej z określonego stosunku prawnego można nieruchomość obciążyć prawem, na mocy którego wierzyciel może dochodzić zaspokojenia z nieruchomości bez względu na to, czyją stała się własnością, i z pierwszeństwem przed wierzycielami osobistymi właściciela nieruchomości (hipoteka).

2. Przedmiotem hipoteki może być także:

1) użytkowanie wieczyste wraz z budynkami i urządzeniami na użytkowanym gruncie stanowiącymi własność użytkownika wieczystego;

2) spółdzielcze własnościowe prawo do lokalu;

3) wierzytelność zabezpieczona hipoteką.

Jak ustanowić hipotekę na nieruchomości w księdze wieczystej?

Aby w ogóle móc wpisać hipotekę, musisz zawrzeć umowę z wierzycielem (np. bankiem), która jasno określa:

➡️ rodzaj wierzytelności (np. kredyt hipoteczny),

➡️ wysokość zabezpieczenia,

➡️ dane nieruchomości,

➡️ zgodę właściciela na obciążenie nieruchomości.

W przypadku kredytu hipotecznego konieczność ustanowienia hipoteki na rzecz banku jest stałym elementem umowy kredytowej.

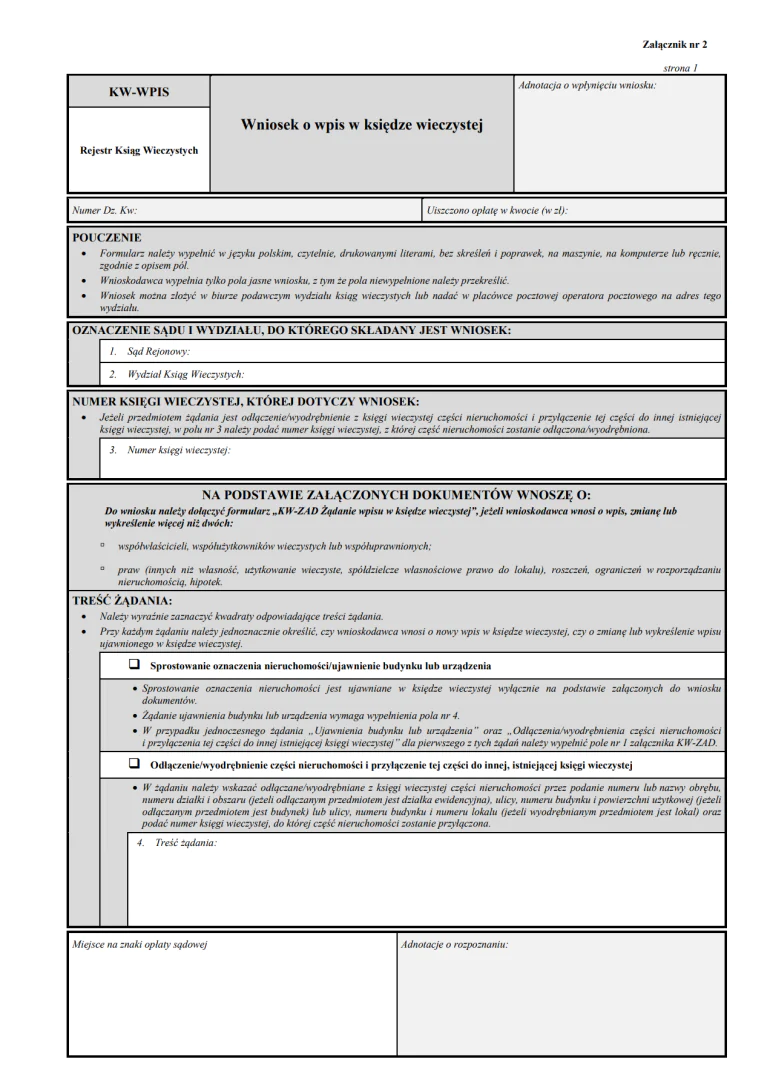

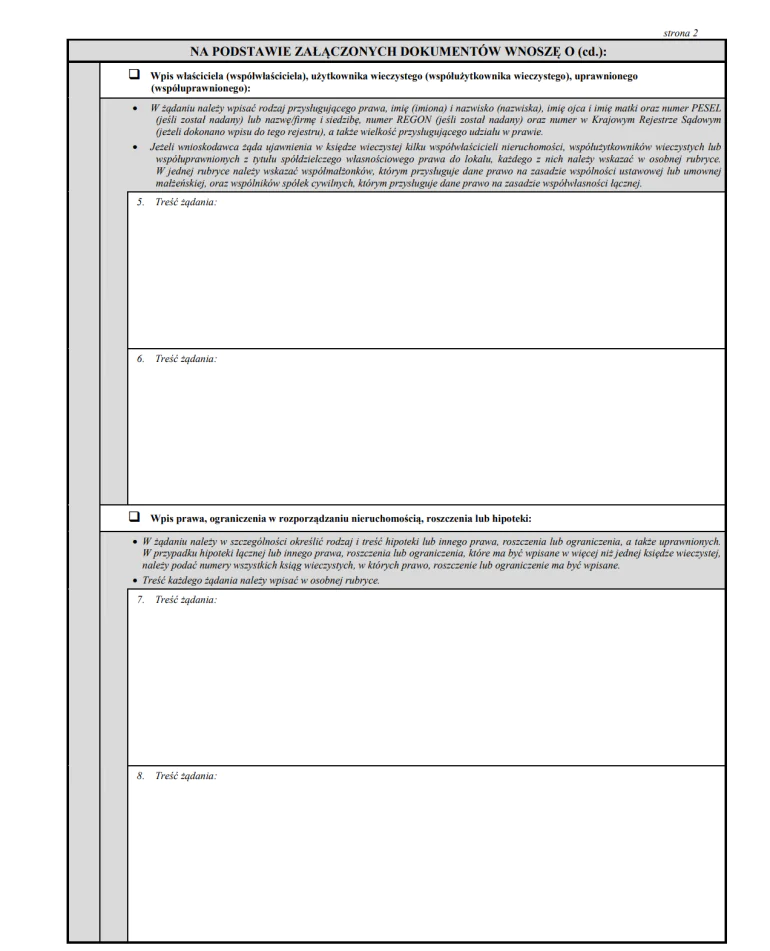

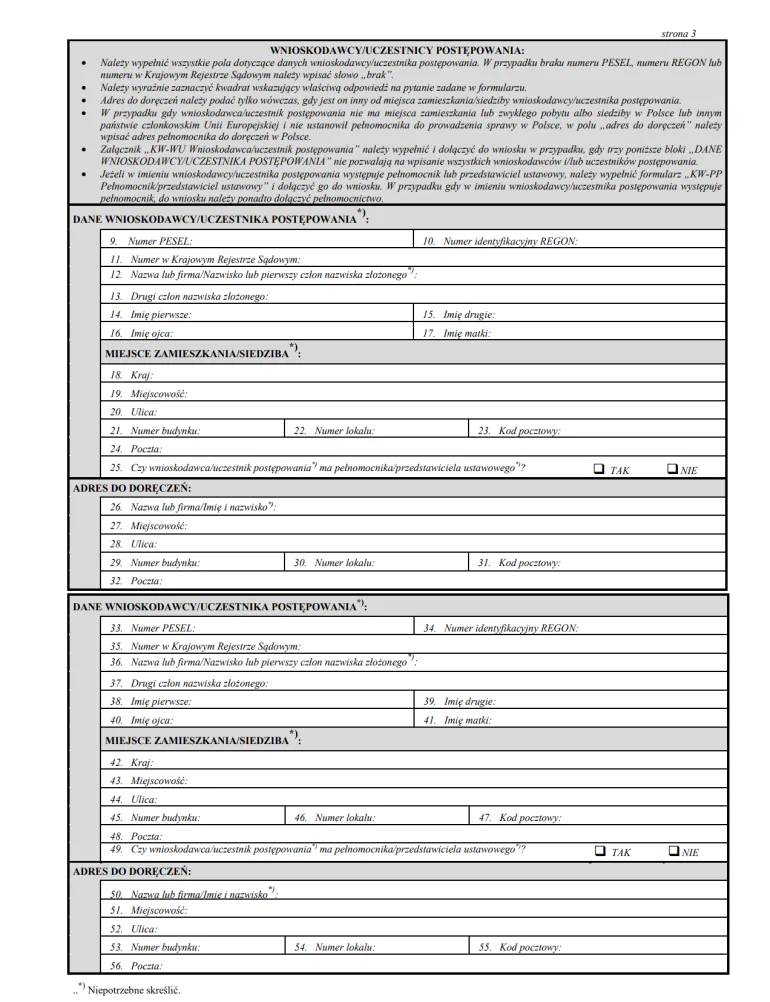

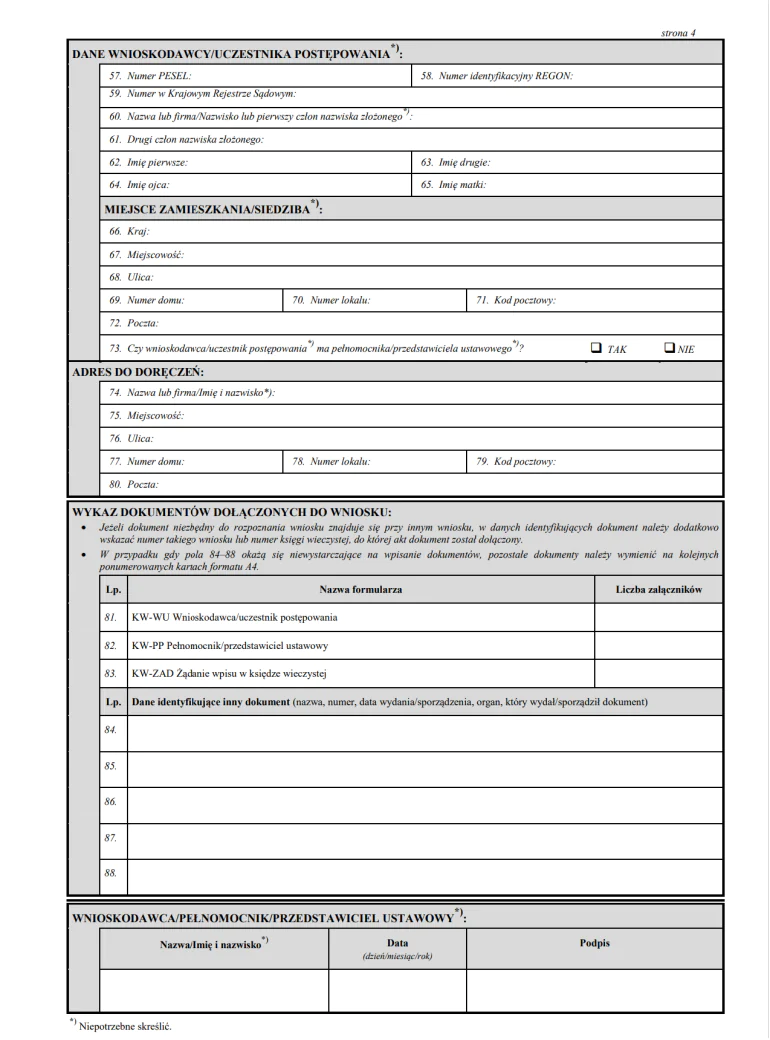

Dokonanie wpisu hipoteki do księgi wieczystej wymaga złożenia przez właściciela nieruchomości (lub pełnomocnika) odpowiedniego wniosku w sądzie wieczystoksięgowym. Do wniosku musi być załączona dokumentacja stanowiąca podstawę do dokonania takiej czynności. Wniosek składasz na formularzu KW-WPIS, który możesz pobrać ze strony internetowej Ministerstwa Sprawiedliwości. Wzór tego dokumentu prezentuje się następująco:

Pamiętaj, aby formularz KW-WPIS wypełnić czytelnie, drukowanymi literami, bez skreśleń i poprawek. Możesz zrobić to ręcznie lub na komputerze. Wniosek składasz w biurze podawczym ksiąg wieczystych sądu rejonowego właściwego ze względu położenie nieruchomości, na której ma być ustanowiona hipoteka. Możesz wysłać go również pocztą – najlepiej listem poleconym z potwierdzeniem odbioru.

Wypełniając formularz KW-WPIS wskaż m.in.:

✅ właściwy sąd rejonowy i wydział ksiąg wieczystych;

✅ numer księgi wieczystej nieruchomości, której dotyczy wniosek;

✅ cel złożenia wniosku o wpis do hipoteki np. zaznaczając „Wpis prawa w rozporządzaniu nieruchomością, roszczenia lub hipoteki”;

✅ treść żądania, która powinna uwzględniać kwotę wierzytelności, numer księgi wieczystej nieruchomości i nazwę banku;

✅ dane wnioskodawcy tj. numer PESEL, imię i nazwisko, imiona rodziców, miejsce zamieszkania;

✅ dane uczestnika postępowania np. banku, który zdecydował się na udzielenie kredytu hipotecznego;

✅ listę dokumentów dołączonych do wniosku o wpis hipoteki tj. oświadczenie banku o udzieleniu kredytu hipotecznego i dowód uiszczenia opłaty sądowej za wniosek o wpis w księdze wieczystej.

Na samym końcu formularza wpisz swoje imię i nazwisko, datę przekazania wniosku oraz złóż odręczny podpis. Formularz przygotuj w dwóch egzemplarzach – jeden dla sądu, a drugi dla Ciebie (jako dowód dokonania czynności).

Ile czeka się na wpis hipoteki do księgi wieczystej?

Zwieńczeniem całego procesu, związanego ze skutecznym ustanowieniem zabezpieczenia, jest wpis hipoteki na rzecz wierzyciela (np. banku) do działu IV księgi wieczystej nieruchomości. Czynność ta nie jest jednak realizowana od razu po złożeniu wniosku w sądzie wieczystoksięgowym. Czas oczekiwania na wpis hipoteki księgi wieczystej nie jest określony w żadnych przepisach i zależy on m.in. od:

➡️ obłożenia konkretnego sądu rejonowego wnioskami o wpis hipoteki;

➡️ liczby zatrudnionych w sądzie sędziów i referendarzy;

➡️ kompletności i poprawności dokumentów np. braku podpisu lub załączników;

➡️ faktu, czy nieruchomość ma założona już księgę wieczystą.

Czas oczekiwania od momentu złożenia wniosku w sądzie do ujawnienia wpisu hipoteki w księdze wieczystej nieruchomości może wynosić od kilku tygodni do nawet kilkunastu miesięcy. Niektóre sądy rejonowe wskazują średni czas rozpatrywania wniosków o wpis hipotek umownych na swoich stronach internetowych.

Przykładowo Sąd Rejonowy dla Warszawy-Mokotowa w Warszawie rozpatruje wnioski o wpis hipotek umownych w terminie około 1 miesiąca, licząc od daty wpływu wniosku lub aktu notarialnego do sądu (stan na 17.07.2025 r.). W Sądzie Rejonowym dla Wrocławia-Krzyków we Wrocławiu średni czas oczekiwania na wpis wynosi 2 miesiące, a zawiadomienie o dokonanej czynności wysyłane jest listem poleconym na adres wskazany we wniosku (stan na 17.07.2025 r.). Informacji w tym zakresie możesz zasięgnąć również telefonicznie.

Gdzie odebrać potwierdzenie ustanowienia hipoteki na nieruchomości?

Potwierdzenie ustanowienia hipoteki na nieruchomości wydawane jest przez sąd rejonowy, w którym wcześniej złożyłeś wniosek KW-WPIS. Odpis możesz odebrać bezpośrednio w budynku sądu lub pobrać go przez internet – za pośrednictwem serwisu Elektroniczne Księgi Wieczyste (EKW). Jeśli chcesz sprawdzić treść księgi wieczystej online, to po wejściu na stronę EKW (przeglądanie dokumentów jest bezpłatne):

1️⃣ Wybierz opcję „Przeglądanie księgi wieczystej”.

2️⃣ Wpisz numer księgi wieczystej nieruchomości.

3️⃣ Przejdź do Działu IV – Hipoteka.

Jeśli odbierasz odpis w związku z kredytem hipotecznym, to niezwłocznie przekaż ten dokument do banku, który udzielił Ci finansowania. Decydując się na osobisty lub listowny odbiór odpisu, przygotuj się na następujące opłaty.

✅ 30 zł – za odpis zwykły księgi wieczystej;

✅ 60 zł – za odpis zupełny księgi wieczystej.

Jeśli zdecydujesz się na pobranie dokumentu online, opłaty wyglądają następująco:

✅ 20 zł – za odpis zwykły księgi wieczystej;

✅ 50 zł – za odpis zupełny księgi wieczystej.

Ile kosztuje wpis do księgi wieczystej?

Wysokości opłat stałych związanych z księgami wieczystymi ujęta jest w Ustawie z dnia 28 lipca 2005 r. o kosztach sądowych w sprawach cywilnych. Wybrane stawki za podstawowe czynności prezentują się następująco:

✅ 200 zł – od wniosku o wpis w księdze wieczystej własności, użytkowania wieczystego lub ograniczonego prawa rzeczowego, chyba że przepis szczególny stanowi inaczej; jeżeli wniosek dotyczy wpisu udziału w prawie, pobiera się część opłaty stałej proporcjonalną do wysokości udziału, nie mniej jednak niż 100 złotych;

✅ 150 zł – od wniosku o wpis własności, użytkowania wieczystego, spółdzielczego własnościowego prawa do lokalu nabytego na podstawie dziedziczenia, zapisu, spadku albo w wyniku podziału majątku wspólnego po ustaniu wspólności majątkowej między małżonkami;

✅ 100 zł – od wniosku o założenie księgi wieczystej.

Naszym okiem

Czym jest podatek od czynności cywilnoprawnych za ustanowienie hipoteki?

Każdy nabywca nieruchomości, na której ustanawiana jest hipoteka, zobowiązany jest do zapłaty podatku od czynności cywilnoprawnych (PCC). Obowiązek ten wynika z Ustawy z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych. Podatek PCC możesz opłacić na dwa sposoby:

➡️ u notariusza – dotyczy to sytuacji, w której ustanowienie hipoteki wskazane jest w treści aktu notarialnego. Po pobraniu odpowiedniej kwoty podatek zostanie niezwłocznie przekazany przez notariusza do właściwego urzędu skarbowego;

➡️ samodzielnie – możliwość ta pozwala ograniczyć koszty, ale jednocześnie zwiększa odpowiedzialność nabywcy nieruchomości. Musisz pamiętać, aby w terminie do 14 dni, od powstania obowiązku podatkowego, złożyć deklarację PCC-3 w urzędzie skarbowym właściwym dla Twojego miejsca zamieszkania i zapłacić daninę.

Uwaga!

Jakie są stawki podatku PCC?

Stawka zryczałtowana podatku od czynności cywilnoprawnych w sprawie ustanowienia hipoteki umownej i łącznej wynosi 19 zł – kiedy wartość wierzytelności nie jest określona. Jeśli wysokość hipoteki jest już znana (hipoteka na zabezpieczenie wierzytelności istniejących) stawka podatku PCC wynosi 0,1% podstawy opodatkowania.

W przypadku zakupu nieruchomości na rynku wtórnym (od osoby prywatnej) nabywca zobowiązany jest do zapłaty podatku PCC w wysokości 2% wartości nieruchomości. Pamiętaj, że od 31 sierpnia 2023 roku obowiązuje zwolnienie od podatku od czynności cywilnoprawnych dotyczące zakupu pierwszego mieszkania lub domu. Z kolei od 1 stycznia 2024 roku zapłacisz 6% podatek PCC nabywając 6. i każdy kolejny lokal mieszkalny (w ramach tej samej nieruchomości gruntowej).

Już wiesz, że ustanowienie hipoteki na rzecz banku to sposób zabezpieczenia spłaty kredytu, zazwyczaj mieszkaniowego, który wymaga wpisu do księgi wieczystej. Aby tego dokonać, powinieneś zawrzeć umowę z bankiem, złożyć odpowiedni wniosek do sądu oraz wnieść wymagane opłaty. Lista wymagań wydaje się długa, a formalności skomplikowane, ale dzięki zabezpieczeniu tego typu, bank może zaproponować Ci korzystniejsze warunki kredytowania niż w przypadku kredytów na bieżącą konsumpcję.

FAQ – najczęściej zadawane pytania

Co to znaczy „ustanowić hipotekę” i kiedy trzeba to zrobić?

Ustanowienie hipoteki to formalne obciążenie nieruchomości na rzecz wierzyciela, najczęściej banku, w celu zabezpieczenia spłaty kredytu. Robi się to po podpisaniu umowy kredytowej, ale przed wypłatą środków – wpis hipoteki do księgi wieczystej jest warunkiem niezbędnym do uruchomienia finansowania.

Czy hipotekę można ustanowić tylko na własnej nieruchomości

Nie zawsze. Zgodę na ustanowienie hipoteki może wyrazić także osoba trzecia – np. rodzic lub inny członek rodziny – pod warunkiem, że to ona jest właścicielem nieruchomości. Taki przypadek wymaga jednak szczególnego zabezpieczenia interesów wszystkich stron.

Czy można sprzedać nieruchomość obciążoną hipoteką?

Tak, ale trzeba poinformować kupującego o obciążeniu i najczęściej spłacić kredyt ze środków uzyskanych ze sprzedaży. W praktyce wiele transakcji odbywa się właśnie w ten sposób, a notariusz odpowiednio zabezpiecza interesy obu stron.

O czym informuje księga wieczysta?

Księgi wieczyste określają stan prawny nieruchomości, czyli mieszkań, domów, działek budowlanych i gruntów oraz spółdzielczego własnościowego prawa do mieszkania. Analiza poszczególnych działów ksiąg wieczystych pozwala sprawdzić m.in. oznaczenie nieruchomości oraz zweryfikować ograniczenia w rozporządzaniu nieruchomością.

Źródła

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU19820190147

https://mokotow.sr.gov.pl/hipotekaksiegi-wieczyste,m,mg,248

https://www.wroclaw-krzyki.sr.gov.pl/iv-wydzial-ksiag-wieczystych,m,mg,2,323,268

https://www.gov.pl/web/gov/uzyskaj-odpis-wyciag-albo-zaswiadczenie-z-ksiegi-wieczystej

https://www.gov.pl/web/sprawiedliwosc/informacje-ogolne

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=wdu20051671398