Ubezpieczenie w góry przydaje się podczas każdej aktywności na szlaku poza granicami Polski, ponieważ w większości zagranicznych pasm górskich (w tym w słowackich Tatrach czy Alpach) koszty akcji ratowniczych i użycia śmigłowca są w pełni płatne przez poszkodowanego. Średni koszt takiej polisy wynosi zaledwie kilka złotych za dzień ochrony, co stanowi znikomy wydatek w porównaniu z potencjalnym rachunkiem od zagranicznych służb ratunkowych, sięgającym nawet kilkunastu tysięcy euro.

Najważniejsze informacje

- Ubezpieczenie w góry nie jest obowiązkowe, ale może uchronić Cię przed wysokimi kosztami leczenia, ratownictwa i transportu medycznego.

- EKUZ nie zastępuje polisy turystycznej za granicą, ponieważ ma ograniczony zakres i nie daje pełnej ochrony w górach.

- Poza Polską za akcję ratowniczą w górach często płaci turysta, jeśli nie ma ubezpieczenia obejmującego koszty ratownictwa.

- Przy nartach, snowboardzie i bardziej wymagających aktywnościach sprawdź, czy polisa obejmuje sporty wysokiego ryzyka lub ekstremalne.

- Przed zakupem polisy warto porównywać nie tylko cenę, ale też zakres ochrony, sumy ubezpieczenia i wyłączenia odpowiedzialności.

- Czy ubezpieczenie turystyczne na wyjazd w góry jest niezbędne?

- Uprawianie sportów wysokiego ryzyka a ubezpieczenie

- Wezwanie służb ratunkowych, czyli kto płaci za akcję ratowniczą w górach?

- Ubezpieczenie za granicę a ubezpieczenie w Polsce

- Ubezpieczenie w góry – co powinno zawierać i na co zwrócić szczególną uwagę?

- Wyjazd grupowy a dodatkowe ubezpieczenie – o czym pamiętać, posiadając polisę turystyczną?

- Ile kosztuje ubezpieczenie górskie?

- Ile przed wyjazdem kupić ubezpieczenie turystyczne w góry?

Czy ubezpieczenie turystyczne na wyjazd w góry jest niezbędne?

Ubezpieczenie turystyczne na wyjazd w góry nie jest obowiązkowe, ale w praktyce jest bardzo potrzebne. Polisa może ochronić Cię przed wydatkami, których nie pokrywa ani NFZ, ani sama karta EKUZ. Dotyczy to przede wszystkim kosztów ratownictwa, transportu medycznego i leczenia za granicą.

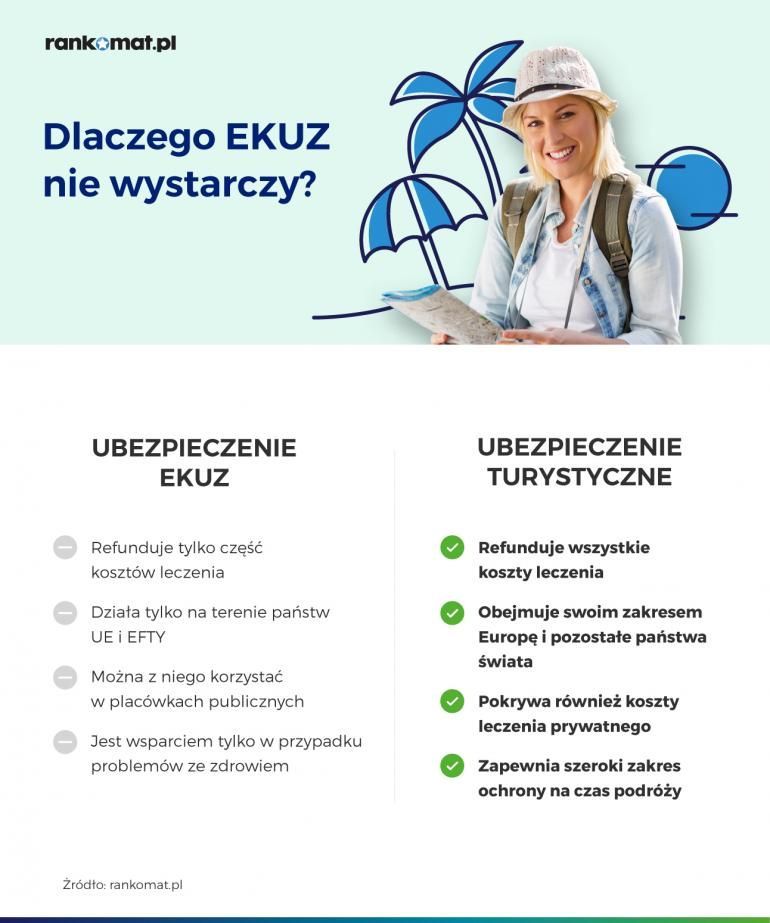

EKUZ na wyjazd w góry – dlaczego nie wystarczy?

Europejska Karta Ubezpieczenia Zdrowotnego działa tylko w krajach UE i EFTA, więc poza tym obszarem nie zapewnia żadnej ochrony. Jeśli do wypadku dojdzie np. podczas trekkingu w Nepalu, koszty leczenia będziesz musiał pokryć z własnej kieszeni.

To nie jedyne ograniczenie EKUZ. W praktyce trzeba pamiętać także o tym, że EKUZ:

- działa w ramach publicznego systemu ochrony zdrowia lub w placówkach współpracujących z odpowiednikiem NFZ. Jeśli na miejscu najszybciej dostępna jest pomoc prywatna, koszt leczenia może nie zostać pokryty z karty;

- co do zasady, nie pokrywa kosztów międzynarodowego transportu sanitarnego do Polski. W praktyce oznacza to, że bez dodatkowej polisy powrót do kraju po wypadku lub nagłym zachorowaniu może być bardzo kosztowny;

- nie daje gwarancji pokrycia kosztów ratownictwa górskiego i akcji poszukiwawczych. W części krajów, np. w Austrii, pomoc ratowników po wypadkach narciarskich może być traktowana jako świadczenie prywatne, za które trzeba zapłacić samodzielnie.

Warto też pamiętać, że EKUZ nie oznacza automatycznie całkowicie bezpłatnego leczenia. Zakres świadczeń zależy od zasad obowiązujących w danym kraju, dlatego możliwe są dopłaty np. do wizyt lekarskich, hospitalizacji czy niektórych zabiegów.

Karta dotyczy również wyłącznie niezbędnych świadczeń zdrowotnych - nie zastępuje OC w życiu prywatnym, ubezpieczenia bagażu, ochrony sprzętu sportowego ani wsparcia w razie opóźnionego lotu, pomocy prawnej czy kosztów tłumaczenia.

Uprawianie sportów wysokiego ryzyka a ubezpieczenie

Jeśli planujesz aktywny wyjazd w góry, pamiętaj, że z punktu widzenia ubezpieczyciela do sportów wysokiego ryzyka mogą należeć nie tylko sporty ekstremalne, ale też bardziej popularne formy wypoczynku, np. jazda na nartach poza wyznaczonymi trasami czy kajakarstwo górskie.

Bez odpowiedniego rozszerzenia polisy turystycznej ubezpieczyciel może odmówić pokrycia kosztów leczenia albo wypłaty świadczenia. Dlatego przed wyjazdem sprawdź w OWU, czy planowana aktywność nie wymaga rozszerzenia ochrony o sporty wysokiego ryzyka lub ekstremalne.

Wezwanie służb ratunkowych, czyli kto płaci za akcję ratowniczą w górach?

Poza Polską za akcję ratowniczą w górach turysta może zapłacić z własnej kieszeni, jeśli nie ma ubezpieczenia obejmującego koszty ratownictwa. To jeden z najważniejszych powodów, dla których przy wyjeździe w góry nie warto ograniczać się do samego EKUZ ani oceniać polisy wyłącznie po cenie.

Koszty ratownictwa górskiego mogą być bardzo wysokie, zwłaszcza gdy akcja wymaga transportu w trudnym terenie, zaangażowania kilku ratowników albo użycia dodatkowego sprzętu.

| Kraj / Pasmo górskie | Czy ratownictwo jest płatne? | Średni koszt standardowej akcji | Koszt użycia śmigłowca (za 1 min / h) | Uwagi praktyczne |

Słowacja (Tatry Słowackie, Fatra) | TAK | 5 000 – 20 000 zł | ok. 50–100 euro / minuta | HZS (Horská záchranná služba) wystawia fakturę za każdą minutę pracy ratownika, psa, drona czy pojazdu. EKUZ nie pokrywa tych kosztów. |

Austria (Alpy Austriackie) | TAK | 15 000 – 40 000 zł | ok. 80–120 euro / minuta | Koszty poszukiwań i transportu z gór (w tym narciarskiego) w 100% obciążają turystę, jeśli nie posiada prywatnej polisy z wysokim limitem ratownictwa. |

Włochy (Dolomity, Alpy) | TAK (w większości regionów) | 5 000 – 25 000 zł | ok. 100–150 euro / minuta (lub stawka ryczałtowa) | W regionach takich jak Dolina Aosty czy Trydent, jeśli akcja wynika z brawury, braku przygotowania lub turysta nie odniósł obrażeń medycznych, płaci się pełną stawkę. |

| (Alpy Szwajcarskie) | TAK | 20 000 – 60 000 zł | ok. 5 000 – 8 000 franków (CHF) / godzina | Jeden z najdroższych rejonów świata pod kątem ratownictwa. Służby (np. Rega) bezwzględnie egzekwują zwrot kosztów od osób bez komercyjnego ubezpieczenia. |

Czechy (Karkonosze, Jesioniki) | NIE (w ramach systemu państwowego) | 0 zł (bezpłatne) | Pokrywane z budżetu państwa | Czeska Horská služba działa na analogicznych zasadach jak polskie GOPR/TOPR – sama akcja ratunkowa jest bezpłatna, ale ewentualne późniejsze leczenie w szpitalu wymaga EKUZ/polisy. |

USA (Rocky Mountains, Yosemite) | TAK / ZALEŻY (od parku i służb) | 40 000 – 150 000 zł+ | od 4 000 do 10 000 USD / godzina | W parkach narodowych akcje poszukiwawcze bywają darmowe, ale już ewakuacja medyczna komercyjnym helikopterem (Air Ambulance) to wydatek rzędu kilkudziesięciu tysięcy dolarów. |

Jak widać, rachunek za akcję ratowniczą może składać się z kilku elementów i szybko rosnąć wraz z przebiegiem akcji. Dlatego przy wyborze polisy w góry warto sprawdzić nie tylko jej cenę, ale też sumę kosztów ratownictwa i zapisy w OWU.

Ubezpieczenie za granicę a ubezpieczenie w Polsce

W polskich górach ratownictwo jest bezpłatne, ale to nie znaczy, że dodatkowa polisa będzie zbędna. Ubezpieczenie turystyczne może przydać się także w naszym kraju, zwłaszcza jeśli planujesz aktywny wypoczynek lub zabierasz drogi sprzęt.

Przy wyjazdach zagranicznych polisa ma jeszcze większe znaczenie. Przykładowo, w Tatrach problem może zacząć się nawet wtedy, gdy nie planujesz przekraczać granicy. Wystarczy zjazd lub zejście po słowackiej stronie, by ewentualny wypadek oznaczał już odpłatną pomoc ratowników.

Ubezpieczenie w góry – co powinno zawierać i na co zwrócić szczególną uwagę?

Dobra polisa w góry powinna być dopasowana do charakteru wyjazdu i planowanej aktywności. Innego zakresu ochrony potrzebuje osoba, która wybiera się na spokojne wędrówki, a innego turysta planujący narty, snowboard czy bardziej wymagające trasy.

W podstawowym zakresie ubezpieczenia w góry powinny znaleźć się przede wszystkim:

- Ubezpieczenie kosztów leczenia - to podstawa każdej polisy turystycznej. Takie ubezpieczenie pokrywa wydatki związane z wizytami lekarskimi, badaniami, pobytem w szpitalu, lekami czy zabiegami. Im droższy kraj i bardziej aktywny wyjazd, tym wyższa powinna być suma kosztów leczenia;

- Koszty ratownictwa - ten element ma kluczowe znaczenie przy wyjazdach w góry za granicę. Dzięki niemu ubezpieczyciel może pokryć koszty akcji ratunkowej lub poszukiwawczej, w tym transportu z miejsca wypadku;

- Ubezpieczenie następstw nieszczęśliwych wypadków - NNW daje prawo do wypłaty świadczenia, jeśli dojdzie do uszczerbku na zdrowiu lub śmierci osoby ubezpieczonej;

- Ubezpieczenie od odpowiedzialności cywilnej - to przydatny element ochrony, jeśli podczas wyjazdu wyrządzisz komuś szkodę, np. doprowadzisz do kolizji na stoku albo uszkodzisz cudzy sprzęt. Przy aktywnym wyjeździe w góry OC bywa równie ważne jak NNW;

- Assistance- pomaga w organizacji wsparcia po wypadku lub w nagłym zachorowaniu. Może obejmować m.in. kontakt z centrum alarmowym, pomoc organizacyjną, transport czy wsparcie informacyjne.

Przy wyjeździe w góry podstawowa polisa nie zawsze wystarcza. W wielu przypadkach trzeba ją rozszerzyć o dodatkowe ryzyka dopasowane do planowanej aktywności. Najważniejsze rozszerzenie to klauzula sportów wysokiego ryzyka lub ekstremalnych. Bez niej ubezpieczyciel może odmówić pokrycia kosztów leczenia albo wypłaty świadczenia, jeśli uzna daną aktywność za wyłączoną z podstawowego zakresu ochrony.

To, które sporty wymagają dodatkowej klauzuli, zależy od ubezpieczyciela. Dlatego przed zakupem polisy warto sprawdzić OWU i upewnić się, jak dana firma klasyfikuje planowaną aktywność.

Oprócz podstawowych elementów polisy turystycznej, przydać może Ci się również (w zależności od wyjazdu):

- OC sportowe - jeśli uprawiasz sporty i chcesz zabezpieczyć się na wypadek szkód wyrządzonych innym osobom;

- Ubezpieczenie bagażu - to dobre rozwiązanie, jeśli zabierasz ze sobą drogie rzeczy lub sprzęt;

- Ubezpieczenie sprzętu sportowego - ochroni Cię finansowo na wypadek zniszczenia, zgubienia albo kradzieży sprzętu;

- Klauzula alkoholowa - jeśli chcesz zachować ochronę także po spożyciu alkoholu (sprawdź czy dane towarzystwo przewiduje taką opcję);

- Klauzula chorób przewlekłych - to ważne rozszerzenie dla osób chorujących przewlekle, które chcą mieć ochronę także w razie pogorszenia stanu zdrowia podczas wyjazdu.

Wyjazd grupowy a dodatkowe ubezpieczenie – o czym pamiętać, posiadając polisę turystyczną?

Ubezpieczenie dołączone do wyjazdu grupowego nie zawsze zapewnia wystarczającą ochronę. W praktyce takie polisy często mają podstawowy zakres i niskie sumy ubezpieczenia, które mogą nie wystarczyć przy poważniejszym urazie albo kosztownej akcji ratowniczej.

Dotyczy to zwłaszcza wyjazdów w góry, gdzie ryzyko leczenia, transportu i ratownictwa jest wyższe niż przy zwykłym wyjeździe wypoczynkowym. Dlatego przed wyjazdem najlepiej sprawdzić, czy polisa grupowa obejmuje koszty leczenia, ratownictwa, transport medyczny, OC oraz aktywności planowane na miejscu.

Jeśli zakres ochrony jest zbyt wąski albo sumy ubezpieczenia są niskie, dobrym rozwiązaniem może być dokupienie indywidualnej polisy. Dzięki temu łatwiej dopasujesz ochronę do charakteru wyjazdu i unikniesz sytuacji, w której mimo ubezpieczenia część kosztów trzeba będzie pokryć samodzielnie.

Ile kosztuje ubezpieczenie górskie?

Cena ubezpieczenia w góry zależy przede wszystkim od kierunku wyjazdu, długości podróży, planowanych aktywności i zakresu ochrony. Najtańsze polisy można znaleźć już od kilku złotych dziennie, ale przy wyjeździe narciarskim lub bardziej wymagającej aktywności ważniejszy od samej ceny jest zakres ochrony.

Droższa polisa nie zawsze będzie najlepsza, ale zbyt tani wariant może nie obejmować ratownictwa, OC, sprzętu sportowego albo rozszerzenia o sporty wysokiego ryzyka. Dlatego koszt ubezpieczenia warto oceniać indywidualnie, biorąc pod uwagę sumy ubezpieczenia, rozszerzenia i wyłączenia odpowiedzialności.

Dobrze widać to na przykładzie aktualnych ofert dla osób wybierających się na narty do Słowenii. Już przy polisach kupowanych na jeden dzień widać, że różnice w cenie nie zawsze są duże, ale zakres ochrony potrafi się wyraźnie zmieniać.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

Koszty leczenia 300 000 zł Ratownictwo 300 000 zł Bagaż 500 zł Dodatkowo: NNW: 20 000 złOC: 200 000 złOC sportowe: 200 000 złSporty objęte polisą: 114Zdarzenia pod wpływem alkoholuCOVID-19 | 6,90 zł 1 os. / 1 dzień | |||

Koszty leczenia 500 000 zł Ratownictwo 100 000 zł Bagaż 2 000 zł Dodatkowo: NNW: 10 000 złOC: 300 000 złOC sportowe: 300 000 złSporty objęte polisą: 11Zdarzenia pod wpływem alkoholuCOVID-19 | 14,14 zł 1 os. / 1 dzień | |||

Koszty leczenia 750 000 zł Ratownictwo 750 000 zł Bagaż 3 000 zł Dodatkowo: NNW: 50 000 złOC: 250 000 złOC sportowe: 500 000 złSprzęt sportowy: 5 000 złZdarzenia pod wpływem alkoholuCOVID-19 | 16,22 zł 1 os. / 1 dzień | |||

Kalkulacja z 29.04.2026 r.

Jak pokazuje kalkulacja, niższa cena nie zawsze oznacza gorszą ofertę, ale też wyższa składka nie daje automatycznie najlepszej ochrony. O ostatecznej opłacalności polisy decyduje to, czy jej zakres odpowiada planowanemu wyjazdowi i aktywnościom.

Ile przed wyjazdem kupić ubezpieczenie turystyczne w góry?

Ubezpieczenie w góry najlepiej kupić najpóźniej dzień przed wyjazdem, choć w praktyce polisę możesz kupić także w dniu podróży. Lepiej jednak nie zostawiać tego na ostatnią chwilę, bo wtedy łatwo przeoczyć ważne elementy ochrony.

Przed zakupem sprawdź kierunek wyjazdu, termin podróży i planowane aktywności. To od nich zależy, czy polisa obejmie koszty ratownictwa, transport medyczny oraz potrzebne rozszerzenie o sporty wysokiego ryzyka lub ekstremalne.

Jeśli kupujesz ubezpieczenie online, porównaj nie tylko cenę, ale też zakres ochrony, sumy ubezpieczenia, rozszerzenia i wyłączenia odpowiedzialności w OWU różnych ubezpieczycieli. W rankomat.pl możesz zrobić to szybko i wygodnie, wypełniając jeden krótki formularz i od razu porównując kilka ofert dopasowanych do Twojego wyjazdu.

Najczęściej zadawane pytania

Jakie ubezpieczenie wybrać w polskie Tatry?

Na wyjazd w polskie Tatry warto wybrać polisę z NNW, OC, assistance oraz - jeśli zabierasz drogi ekwipunek - ochronę bagażu lub sprzętu sportowego. Ratownictwo w polskich górach jest bezpłatne, ale dodatkowa polisa może przydać się w wielu innych sytuacjach po wypadku.

Czy ubezpieczenie górskie działa poza szlakiem?

To zależy od warunków danej polisy i zapisów OWU. Przed wyjazdem warto sprawdzić, czy ubezpieczyciel obejmuje ochroną aktywność poza wyznaczonymi szlakami lub trasami i czy nie przewiduje w takich sytuacjach dodatkowych wyłączeń.

Ile kosztuje ubezpieczenie w Tatrach?

Cena zależy od długości wyjazdu, zakresu ochrony i planowanych aktywności. Najtańsze polisy można znaleźć już od kilku złotych dziennie, ale przy wyjeździe w góry ważniejsze od samej ceny są warunki i zakres ubezpieczenia.

Czy dziecko też powinno mieć osobne ubezpieczenie w góry?

Tak, dziecko również powinno być objęte ochroną ubezpieczeniową, zwłaszcza jeśli jedzie na narty, snowboard albo aktywny wyjazd rodzinny. Przy wyborze polisy warto sprawdzić przede wszystkim koszty leczenia, ratownictwa, NNW i assistance.

Czy ubezpieczenie w góry obejmuje sprzęt sportowy?

Nie zawsze. Jeśli zabierasz własne narty, snowboard lub inny drogi sprzęt, sprawdź, czy polisa obejmuje jego kradzież, zniszczenie albo zgubienie, bo często wymaga to dodatkowego rozszerzenia.