Minimalny wiek pojazdu zabytkowego - kiedy zakładać żółte...

Minimalny wiek pojazdu zabytkowego to obecnie 40 lat w większości województw, a w łódzkim i podlaskim nawet 50 lat. Od 2024 r. próg ten poszedł zna...

Czytaj więcej

Jeśli jednorazowa opłata za OC przekracza Twój budżet, możesz rozłożyć ją na raty. Większość towarzystw oferuje taką opcję. Wiąże się to jednak z wyższym łącznym kosztem polisy niż przy płatności jednorazowej.

Sprawdź, ile kosztuje OC na raty w 2026 r.Pamiętaj, że obowiązkowego ubezpieczenia nie można odłożyć „na później", bo nawet jeden dzień przerwy w ochronie może oznaczać wysoką karę z UFG. Warto też wiedzieć, że kara jest niezależna od tego, czy jeździłeś samochodem, czy stał on nieużywany w garażu.

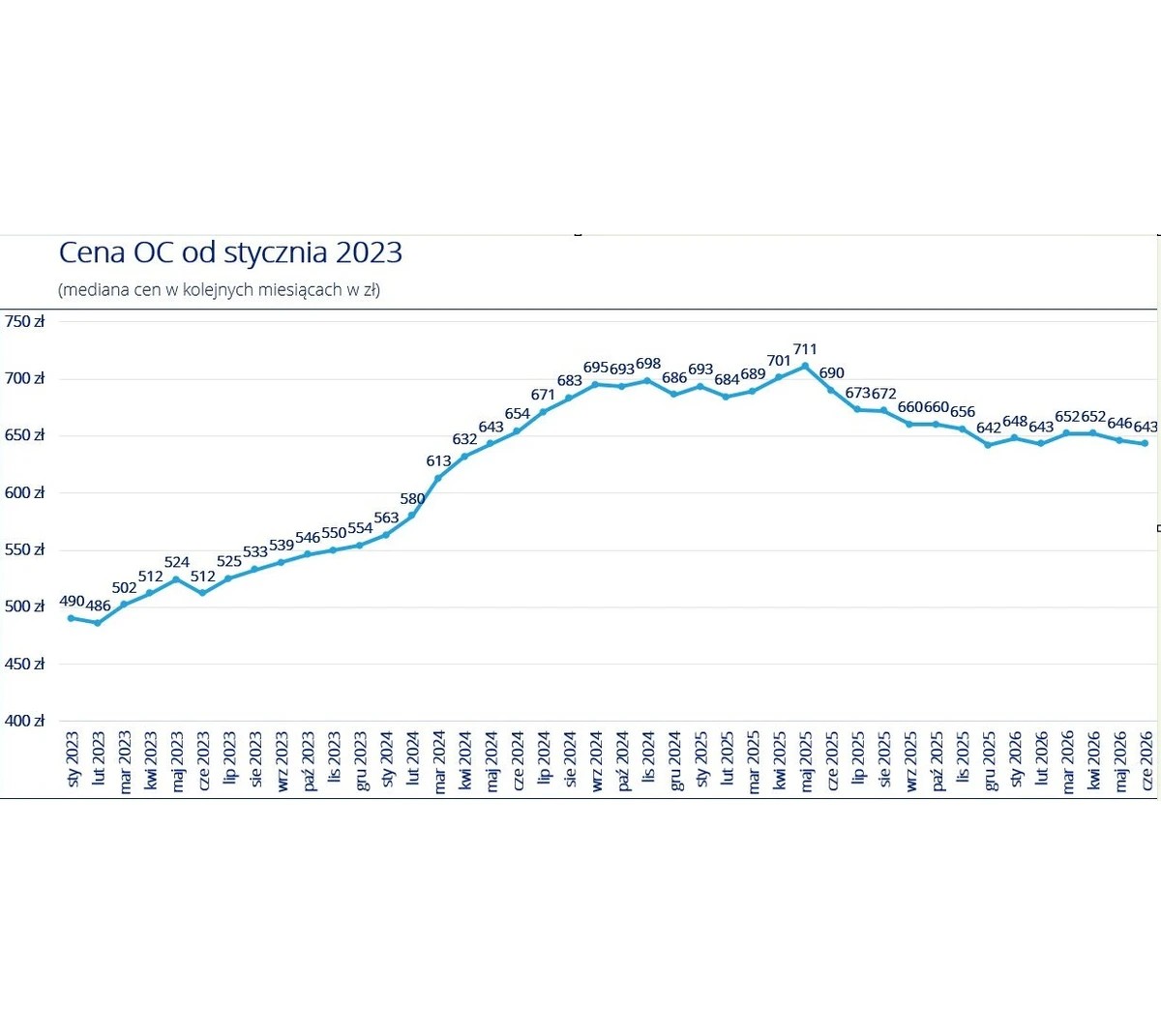

Choć ostatnie miesiące przyniosły wyhamowanie wzrostów, obecny poziom cen pozostaje znacznie wyższy niż na początku 2023 r. Według danych rankomat.pl w styczniu 2023 r. mediana OC wynosiła 490 zł. Z kolei w czerwcu 2026 r. jest to 643 zł.

Według danych rankomat.pl najwięcej za OC w 2026 r. płacili mieszkańcy Wrocławia, Gdańska, Szczecina, Poznania i Łodzi – składka ich ubezpieczenia wyniosła średnio ponad 800 zł. Najmniej za obowiązkowe ubezpieczenie dla swojego samochodu zapłacili natomiast kierowcy z Opola (635 zł), Kielc (667 zł) oraz Gorzowa Wielkopolskiego (679 zł).

Zobacz, ile kosztuje ubezpieczenie samochodu w przypadku najpopularniejszych marek na rankomat.pl. Prezentowane ceny to najtańsze oferty dla danej marki z czerwca 2026 r., znalezione przez klientów w naszym serwisie.

Volkswagen

Opel

Ford

Audi

Toyota

Renault

BMW

Skoda

Peugeot

Citroen

U nas możesz kupić samo OC lub OC w pakiecie z innymi ubezpieczeniami, takimi jak Autocasco, Assistance czy ubezpieczenia następstw nieszczęśliwych wypadków (NNW).

Do wyliczenia wystarczą podstawowe dane dotyczące pojazdu i Ciebie jako właściciela. Możesz pominąć podanie imienia i nazwiska, numeru PESEL, numeru rejestracyjnego, e-maila i numeru telefonu. To Ty decydujesz czy chcesz dodatkowo pozostawić do siebie kontakt.

Zobacz, ile zapłacisz za ubezpieczenie samochodu w poszczególnych towarzystwach i sprawdź, gdzie kupisz je najtaniej. Wybrane propozycje możesz dodać do porównania i zestawić je w formie tabeli. Link do kalkulacji możesz wysłać na swojego maila i wrócić do porównania w dowolnym momencie.

Od 2008 r. pomagamy Polakom w wyborze najtańszych ubezpieczeń. Sprawdzając oferty na rankomat.pl, klienci oszczędzają nawet do 50% ceny ubezpieczenia.

Według danych rankomat.pl, średnia składka na ubezpieczenie OC (ubezpieczenie odpowiedzialności cywilnej) pojazdów mechanicznych w czerwcu 2026 roku wynosi 643 zł. Najtańsze OC w maju 2026 roku na rankomat.pl znalazł natomiast 37-letni właściciel BMW Seria 3 - składka wyniosła jedynie 140 zł.

Chcesz wiedzieć więcej o ubezpieczeniach? Nasi eksperci przygotowali dla Ciebie artykuły, w których znajdziesz odpowiedzi na nurtujące Cię pytania.

Minimalny wiek pojazdu zabytkowego to obecnie 40 lat w większości województw, a w łódzkim i podlaskim nawet 50 lat. Od 2024 r. próg ten poszedł zna...

Czytaj więcejRodzaj nadwozia może mieć wpływ na cenę OC. Nie ma jednak jednego typu, który zawsze będzie tańszy lub droższy w ubezpieczeniu. Poszczególni ubezpi...

Czytaj więcejAssistance w pakiecie z OC dla motocykla kosztuje ok. 200-300 zł. Ostateczny koszt takiego ubezpieczenia zależy od zakresu ochrony i wybranych usług, a jego wybór powinien być dopasowany do stylu …

Czytaj więcejKażdy zarejestrowany w Polsce pojazd mechaniczny musi zostać objęty ubezpieczeniem OC. Z obowiązku opłacania składek są zwolnieni właściciele tych nieużywanych samochodów, które zostały wyrejestrowan…

Czytaj więcejUbezpieczenie anglika w Polsce często jest droższe niż polisa dla auta z kierownicą po lewej stronie. Z danych rankomat.pl wynika, że w sierpniu 2026 roku średnia cena OC dla samochodu sprowadzonego …

Czytaj więcejUbezpieczenie OC jest automatycznie przedłużane tylko w jednej sytuacji, gdy spełnionych zostanie łącznie kilka warunków. Jednak mimo rygorystycznych wymogów do automatycznego wznowienia OC dochodzi …

Czytaj więcejNajlepsza darmowa nawigacja na telefon to dziś przede wszystkim Google Maps, Waze i Yanosik – aplikacje oferujące aktualne mapy, informacje o korkach oraz ostrzeżenia o zdarzeniach drogowych. Dzięki …

Czytaj więcejKażdy samochód, także firmowy, musi mieć obowiązkowe OC. Nieobowiązkowe jest jednak wykupienie go w wariancie "firmowym" - przedsiębiorca może ubezpieczyć auto jako osoba prywatna, jeśli to się …

Czytaj więcej