Zniżki OC współwłaściciela mogą obniżyć składkę o kilkaset, a nawet ponad 1000 zł rocznie - również wtedy, gdy ubezpieczyciel uwzględnia dane wszystkich właścicieli pojazdu. Ostateczna cena OC zależy m.in. od wieku kierowcy, historii szkód i zasad kalkulacji stosowanych przez konkretną firmę. Sprawdź, kiedy współwłasność auta rzeczywiście się opłaca i kogo ustanowić głównym użytkownikiem auta, aby maksymalnie wykorzystać jego zniżki.

Najważniejsze informacje

- Współwłasność auta może realnie obniżyć składkę OC, ale tylko wtedy, gdy współwłaściciel ma korzystną historię ubezpieczenia.

- W wielu firmach kluczowe znaczenie ma to, kto jest wpisany jako pierwszy właściciel w dowodzie rejestracyjnym.

- Sama obecność doświadczonego kierowcy w polisie nie zawsze gwarantuje dużą oszczędność – zasady kalkulacji różnią się między towarzystwami.

- Przy współwłasności wszyscy właściciele ponoszą wspólną odpowiedzialność za szkody i ewentualną utratę zniżek.

- Przed zmianą danych w dowodzie rejestracyjnym warto porównać kilka wariantów kalkulacji i sprawdzić, który model daje najniższą składkę.

- Czy współwłasność samochodu obniża OC?

- Jak ubezpieczyciel liczy OC przy współwłasności auta?

- Kto powinien być współwłaścicielem, aby maksymalnie obniżyć OC?

- Czy kolejność właścicieli w dowodzie rejestracyjnym ma znaczenie w OC?

- Jak dopisać współwłaściciela do samochodu i do polisy OC?

- Kto odpowiada za szkodę przy współwłasności auta?

- Czy współwłaściciel straci zniżki po szkodzie?

- Jak znaleźć najtańsze OC przy współwłasności auta?

Czy współwłasność samochodu obniża OC?

Współwłasność samochodu może obniżyć cenę OC, gdy jednym z właścicieli jest doświadczony kierowca z wypracowanymi zniżkami. To jednak nie jest reguła - zasady naliczania składki różnią się w poszczególnych towarzystwach. Niektóre firmy biorą np. pod uwagę tylko dane głównego kierowcy, inne z kolei uwzględniają wyłącznie mniej korzystne zniżki (lub ich brak) jednego z właścicieli.

Jak ubezpieczyciel liczy OC przy współwłasności auta?

Podczas obliczania składki OC towarzystwo ubezpieczeniowe bierze pod uwagę nie tylko wysokość zniżki za bezszkodową jazdę, ale także dane właściciela/ właścicieli pojazdu. Z reguły ryzyko ubezpieczenia młodej osoby nadal jest uwzględnione, ale cenę polisy mogą zmniejszyć korzystne informacje o starszym, doświadczonym za kierownicą współwłaścicielu.

Warto wiedzieć, że sam obowiązek zawarcia OC oraz zasady działania UFG reguluje ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Same zniżki i system bonus-malus nie są jednak elementem tej ustawy - każde towarzystwo ustala je samodzielnie, stąd tak duże różnice w podejściu do zniżek współwłaściciela między firmami.

Czy wszystkie firmy uwzględniają zniżki OC współwłaściciela?

Ubezpieczyciel | Czy uznaje korzystniejsze zniżki? |

| Allianz | Pod uwagę brana jest historia ubezpieczenia wszystkich właścicieli samochodu |

| Balcia | Pod uwagę brana jest historia ubezpieczenia wszystkich właścicieli samochodu |

| Benefia | Pod uwagę brana jest historia ubezpieczenia wszystkich właścicieli samochodu |

| Beesafe | Pod uwagę brana jest historia ubezpieczenia wszystkich właścicieli samochodu |

| Ergo Hestia | Pod uwagę brany jest tylko pierwszy właściciel pojazdu |

| Generali | Uznaje korzystniejsze zniżki |

| Link4 | Pod uwagę brana jest historia ubezpieczenia wszystkich właścicieli samochodu |

| Proama | Pod uwagę brana jest historia ubezpieczenia wszystkich właścicieli samochodu |

| You Can Drive | Pod uwagę brany jest tylko pierwszy właściciel pojazdu |

| Uniqa | Pod uwagę brana jest historia ubezpieczenia wszystkich właścicieli samochodu |

| Wiener | Przyjmuje zniżki osoby z niższą klasą bonus-malus |

| mtu24.pl | Pod uwagę brany jest tylko pierwszy właściciel |

| TUZ Ubezpieczenia TUiR S.A. | Uznaje korzystniejsze zniżki |

| Trasti | Pod uwagę brana jest historia ubezpieczenia wszystkich właścicieli samochodu |

| Ominimo | Pod uwagę brana jest historia ubezpieczenia wszystkich właścicieli samochodu |

| PZU | Uznaje korzystniejsze zniżki |

| Compensa | Pod uwagę brana jest historia ubezpieczenia wszystkich właścicieli samochodu |

| Ustalenia własne rankomat.pl, lipiec 2026 | |

Kto powinien być współwłaścicielem, aby maksymalnie obniżyć OC?

Jeśli jesteś młody i chcesz zaoszczędzić na OC, wybierz na współwłaściciela samochodu osobę w starszym wieku, która może pochwalić się długoletnim doświadczeniem w prowadzeniu pojazdów i bezszkodową historią ubezpieczenia. Większość towarzystw proponuje najtańsze OC właśnie takim kierowcom.

Czy kolejność właścicieli w dowodzie rejestracyjnym ma znaczenie w OC?

Tak, ponieważ niektóre towarzystwa analizują przede wszystkim historię pierwszego właściciela pojazdu i na tej podstawie obliczają składkę. Należy do nich np. Ergo Hestia oraz należące do niej mtu24.pl i You Can Drive.

Co do zasady, towarzystwa ubezpieczeniowe podczas wyliczania ceny obowiązkowego ubezpieczenia pojazdu biorą pod uwagę:

- historię bezszkodowej jazdy każdego z właścicieli samochodu lub

- historię OC osoby, która jest głównym właścicielem auta (jest wpisana do dowodu rejestracyjnego jako pierwsza) lub

- korzystniejsze zniżki jednego z właścicieli.

O ile w pierwszym i trzecim przypadku kolejność zapisów właścicieli samochodu w dowodzie rejestracyjnym nie będzie miała znaczenia, to już w drugim (gdzie pod uwagę bierze się tylko zniżki głównego posiadacza auta) może okazać się ona bardzo ważna.

Ile można zaoszczędzić na OC dzięki współwłaścicielowi?

W naszym przykładzie różnica między samodzielnym ubezpieczeniem auta przez młodego kierowcę bez zniżek OC a wpisaniem doświadczonego kierowcy jako głównego właściciela wyniosła 3037 zł rocznie. Skala oszczędności zależy jednak od tego, kto jest wpisany jako pierwszy właściciel w dowodzie rejestracyjnym.

Sprawdziliśmy to na przykładzie 19-letniego Adama z Wrocławia, który kupił Seata Leona z 2011 r. (benzyna, 1,4 l) i szukał najtańszego OC za pośrednictwem rankomat.pl

Wariant 1:

Młody kierowca jako jedyny właściciel

Najtańsza oferta OC: 3927 zł rocznie

Adam, jako jedyny właściciel i świeżo upieczony kierowca, otrzymał propozycje OC w przedziale 3900 zł –9900 zł. Najtańsza składka wyniosła 3927 zł.

Wariant 2:

Ojciec jako współwłaściciel (młody kierowca wpisany w kalkulatorze OC jako pierwszy)

Najtańsza oferta OC: 3591 zł rocznie

Po dopisaniu 50-letniego ojca z maksymalnymi zniżkami składka OC była tańsza o 336 zł. Część ubezpieczycieli nie zmieniła ceny, a niektóre obniżyły ją wyraźnie, ale nadal nie była to najkorzystniejsza oferta.

👉 Samo dopisanie współwłaściciela nie zawsze oznacza dużą oszczędność.

Wariant 3:

Ojciec jako główny właściciel (wpisany jako pierwszy)

Najtańsza oferta OC: 890 zł rocznie

Po zmianie kolejności właścicieli i wpisaniu ojca jako głównego posiadacza auta składka spadła do 890 zł.

Różnica względem pierwszego wariantu: 3037 zł rocznie.

*na podstawie kalkulacji wykonanej w kalkulatorze OC AC rankomat.pl, 13.07.2026 r.

Wniosek z kalkulacji

- Już samo dopisanie starszego współwłaściciela do polisy OC młodego kierowcy może obniżyć składkę.

- W niektórych firmach duże znaczenie ma to, kto jest wpisany do OC jako główny właściciel.

- Różnica w składce po dopisaniu współwłaściciela pojazdu z maksymalnymi zniżkami OC może wynosić nawet kilka tysięcy złotych rocznie.

Dlatego przed ustanowieniem współwłaściciela i wprowadzeniem zmian w dowodzie rejestracyjnym warto sprawdzić kilka wariantów kalkulacji - zarówno z młodym kierowcą jako właścicielem, jak i z doświadczonym kierowcą na pierwszym miejscu.

Czy można zamienić kolejność właścicieli w polisie OC?

W większości firm nie można dowolnie zmieniać kolejności właścicieli w polisie – musi ona odpowiadać zapisowi w dowodzie rejestracyjnym. Dlatego o odpowiedni wpis w tym dokumencie warto zadbać już na etapie sporządzania umowy sprzedaży czy darowizny.

Przed zawarciem umowy ubezpieczenia OC możesz zapytać wybranego ubezpieczyciela, czy pozwala na inną kolejność wpisu właścicieli w polisie niż w dowodzie rejestracyjnym. Pamiętaj jednak, że nie daje Ci to gwarancji na maksymalne obniżenie ceny ubezpieczenia, bo składka może być wyliczana na podstawie danych właściciela i współwłaściciela pojazdu.

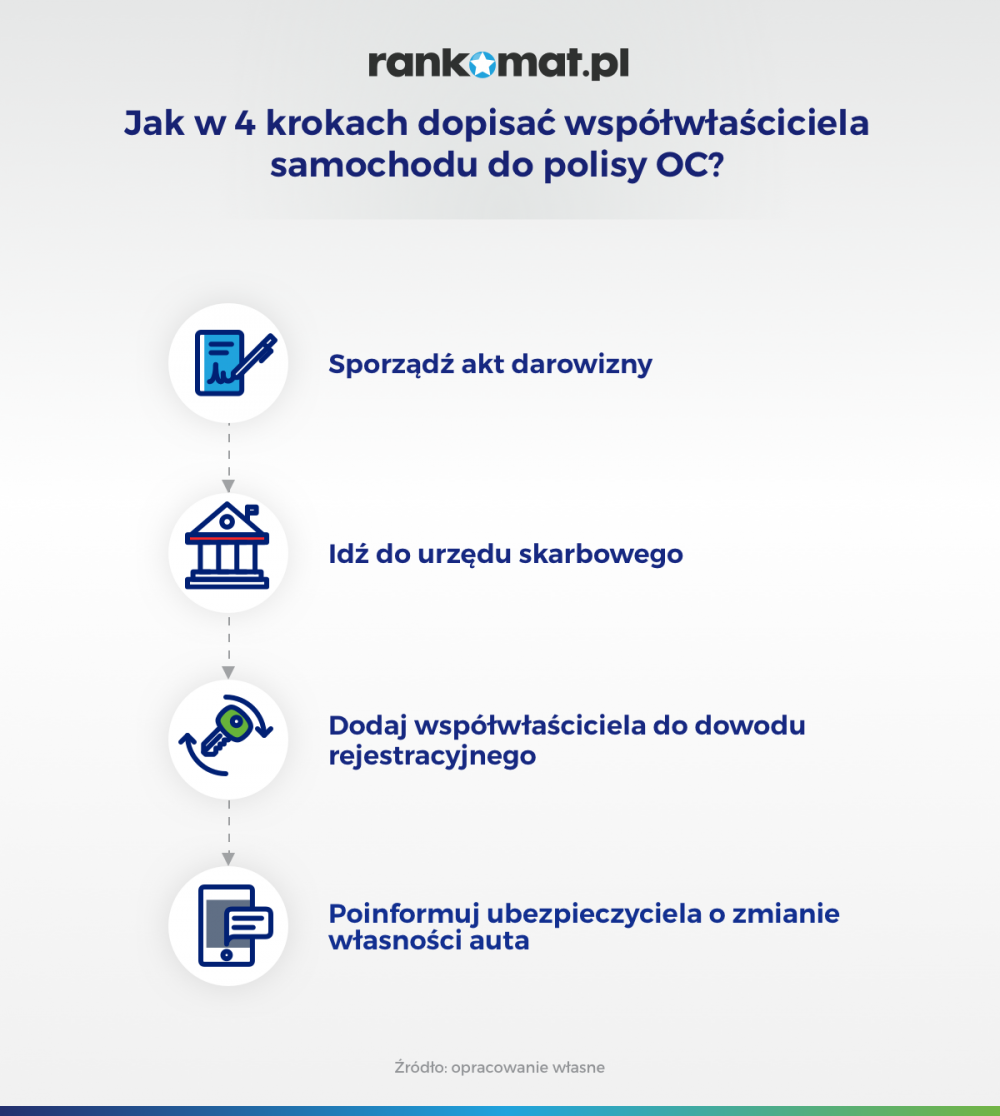

Jak dopisać współwłaściciela do samochodu i do polisy OC?

Najprościej ustanowić współwłaścicieli samochodu przed zawarciem umowy sprzedaży. Wówczas wystarczy tylko zaznaczyć, że samochód nabywają dwie osoby i podać ich dane w odpowiedniej kolejności. Jeśli chcesz ustanowić współwłasność pojazdu w momencie, gdy auto jest już na Ciebie przerejestrowane, możesz sporządzić akt darowizny. W umowie należy przekazać część udziałów auta drugiej osobie (może to być nawet kilka procent).

Darowiznę samochodu najlepiej przekazać osobie blisko spokrewnionej, ponieważ obdarowany zostanie wtedy zwolniony z podatku od czynności cywilnoprawnych.

Jakie formalności trzeba spełnić przy dopisaniu współwłaściciela?

Aby dopisać współwłaściciela do samochodu, potrzebna jest podstawa prawna nabycia udziału w pojeździe – najczęściej umowa kupna-sprzedaży lub umowa darowizny. Sam urząd nie dopisze drugiej osoby do dowodu rejestracyjnego bez dokumentu potwierdzającego współwłasność.

Formalności różnią się w zależności od sytuacji:

- gdy samochód kupujecie wspólnie (np. z rodzicem) – dane obu właścicieli muszą znaleźć się w umowie zakupu,

- gdy dopisujesz współwłaściciela po zakupie – konieczne jest przekazanie części udziałów, najczęściej w formie darowizny.

W pierwszym przypadku procedura wygląda podobnie jak przy rejestracji auta na jedną osobę. Tutaj istotne jest przede wszystkim to, aby wpisać do umowy kupna-sprzedaży dane wszystkich właścicieli / nabywców. W przeciwnym razie nie zostaniesz uznany za właściciela / współwłaściciela i urząd tego nie „naprawi” podczas rejestracji.

Szczegółowe porady dotyczące rejestracji auta znajdziesz w artykule Ile kosztuje rejestracja samochodu w 2025 r. Wnioski, dokumenty i koszty

Druga sytuacja to dopisanie do dowodu rejestracyjnego współwłaściciela już po zakupie samochodu. Możesz to zrobić np. poprzez umowę darowizny części pojazdu. Dopiero z takim dokumentem możesz udać się do urzędu i zaktualizować dane w dowodzie rejestracyjnym.

Szczegółowe porady znajdziesz w artykule Darowizna samochodu - co powinieneś wiedzieć?

Kto odpowiada za szkodę przy współwłasności auta?

Za zobowiązania wynikające ze szkody odpowiadają solidarnie wszyscy właściciele pojazdu. Oznacza to, że każdy z nich jest formalnie stroną umowy ubezpieczenia i ponosi konsekwencje związane z jej przebiegiem.

W praktyce współwłaściciele wspólnie decydują o sprawach dotyczących auta – m.in. sprzedaży, wyrejestrowaniu czy zawarciu polisy. Współwłasność oznacza więc nie tylko możliwość skorzystania ze zniżek, ale także wspólną odpowiedzialność za skutki zdarzeń drogowych.

Czy współwłaściciel straci zniżki po szkodzie?

Tak. Bez względu na to z czyjej winy dojdzie do kolizji czy wypadku, adnotacja o likwidacji szkody z polisy OC pojawi się na koncie obu kierowców (w bazie UFG). Oznacza to, że zniżki może stracić zarówno młody kierowca, jak i doświadczony współwłaściciel – nawet jeśli to nie on prowadził samochód w momencie kolizji.

Ubezpieczyciele korzystają z danych z bazy UFG, dlatego szkoda jest przypisywana do polisy, a nie wyłącznie do konkretnej osoby za kierownicą. W praktyce może to oznaczać wyższą składkę w kolejnym roku dla obu właścicieli.

Warto więc przed dopisaniem współwłaściciela ustalić zasady korzystania z auta i mieć świadomość wspólnej odpowiedzialności finansowej.

Jak znaleźć najtańsze OC przy współwłasności auta?

Cena polisy OC wyliczana jest na podstawie danych pojazdu oraz każdego z właścicieli, a nie tylko zgromadzonych przez nich zniżek. Może się więc okazać, że towarzystwo które nie stosuje systemu bonus/malus lub nie uznaje korzystniejszych zniżek współwłaściciela auta, zaproponuje Ci najtańsze OC.

Powodem może być np. prowadzona właśnie akcja promocyjna dla określonej grupy kierowców lub najniższa cena wyjściowa polisy (przed odliczeniem zniżek i zwyżek), wyliczona po zastosowaniu korzystnej dla Ciebie taryfy.

Chcesz płacić mniej za ubezpieczenie samochodu? Zniżki w OC mogą obniżyć cenę polisy nawet o kilkaset złotych. Z naszych poradników dowiesz się, jak zdobyć zniżki za bezszkodową jazdę, jak ich nie stracić lub je odzyskać i kiedy można korzystać ze zniżek innego kierowcy.

FAQ – najczęściej zadawane pytania

Jak naliczane są zniżki za bezszkodową jazdę w OC?

Zniżki w OC są przyznawane za każdy rok bez szkody, ale ich wysokość i sposób naliczania zależą od ubezpieczyciela. Jedne firmy stosują procentowy system bonus-malus (np. 10% za rok aż do 60–70%), inne oceniają całą historię z bazy UFG i wyliczają rabat indywidualnie – bez stałej skali procentowej.

Czy zniżki OC i AC działają w ten sam sposób?

Nie zawsze. OC i AC to odrębne ubezpieczenia i mogą mieć różne systemy naliczania zniżek. W praktyce szkoda z OC wpływa na historię w OC, a szkoda z AC – na historię w AC, choć część firm analizuje łączną historię ubezpieczeniową kierowcy.

Czy 25-latek może realnie obniżyć OC jako współwłaściciel?

Może, jeśli ma już wypracowaną bezszkodową historię. Wiek ma znaczenie, ale kluczowe są lata bez szkód. Niekiedy 25-latek z kilkuletnią historią OC może obniżyć składkę bardziej niż starsza osoba bez doświadczenia ubezpieczeniowego.

Czy młody kierowca może budować własne zniżki jako współwłaściciel?

Tak. Jeśli jest wpisany jako właściciel lub współwłaściciel pojazdu i widnieje w polisie, jego historia ubezpieczeniowa buduje się w bazie UFG. Dzięki temu po kilku latach może wypracować własne zniżki i zrezygnować ze współwłasności.

Czy współwłasność zawsze się opłaca?

Nie. W niektórych firmach obecność młodego kierowcy i tak podnosi ryzyko, a różnice w składce są niewielkie. Dlatego przed zmianą własności warto sprawdzić kilka wariantów kalkulacji i porównać oferty.