Ubezpieczenie turystyczne nie działa, gdy zdarzenie mieści się w wyłączeniach odpowiedzialności zapisanych w OWU albo gdy podróżny nie spełni warunków umowy. Najczęściej chodzi o wypadki po alkoholu, brak rozszerzenia o choroby przewlekłe, uprawianie sportów bez odpowiedniej ochrony, wyjazd do kraju objętego ostrzeżeniem MSZ, szkody wyrządzone umyślnie lub brak dokumentów potrzebnych do likwidacji szkody. Sprawdź, kiedy ubezpieczyciel może odmówić wypłaty odszkodowania i co sprawdzić przed zakupem polisy, żeby nie dowiedzieć się o problemie dopiero za granicą.

Najważniejsze informacje

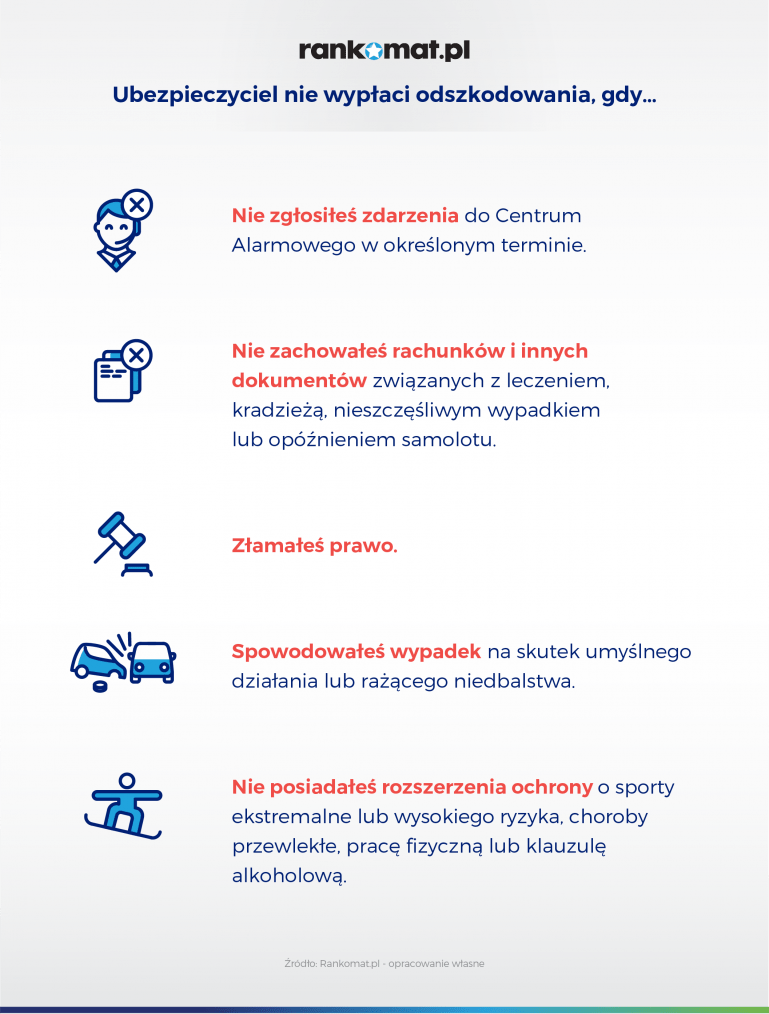

Jednymi z najczęstszych powodów odmowy wypłaty odszkodowania w polisie turystycznej jest brak kontaktu z centrum alarmowym w wymaganym terminie oraz brak rachunków, faktur i dokumentów potwierdzających poniesione koszty.

Ubezpieczyciel ma prawo odmówić świadczenia w ramach ubezpieczenia turystycznego, gdy do zdarzenia doszło po złamaniu prawa, wskutek umyślnego działania, rażącego niedbalstwa albo w sytuacjach wprost wyłączonych z ochrony, np. po alkoholu czy przy sportach wysokiego ryzyka bez odpowiedniego rozszerzenia.

Odmowa wypłaty ubezpieczenia turystycznego zdarza się także wtedy, gdy w grę wchodzą wyłączenia medyczne, zbyt niska suma ubezpieczenia, franszyza (udział własny) albo karencja, przez którą polisa kupiona „na ostatnią chwilę” nie działa jeszcze w pierwszych dniach pobytu.

Najlepszym sposobem, by faktycznie liczyć na odszkodowanie w polisie turystycznej, jest świadomy wybór ubezpieczenia: przeczytanie OWU, sprawdzenie wyłączeń, dobranie właściwych rozszerzeń i zakup polisy odpowiednio wcześniej przed wyjazdem.

- Kiedy ubezpieczyciel nie wypłaci odszkodowania? Najpopularniejsze powody odmowy

- Kiedy jeszcze ubezpieczenie nie zadziała? Pozostałe powody odmawiania wypłaty odszkodowania

- Jak działają rozszerzenia w ubezpieczeniu turystycznym?

- Czym jest karencja w ubezpieczeniu turystycznym?

- Czym jest franszyza w ubezpieczeniu turystycznym?

- Jak wybrać ubezpieczenie turystyczne, by liczyć na odszkodowanie?

Kiedy ubezpieczyciel nie wypłaci odszkodowania? Najpopularniejsze powody odmowy

Wszystkie towarzystwa ubezpieczeniowe konsekwentnie odmawiają pokrycia kosztów leczenia i wypłaty odszkodowania wtedy, gdy:

nie poinformujesz centrum alarmowego ubezpieczyciela o zdarzeniu ubezpieczeniowym,

nie zachowasz kartotek, faktur i rachunków je dokumentujących,

gdy złamiesz prawo,

będziesz działać umyślnie i nie zadbamy o swoje bezpieczeństwo w należyty sposób oraz

jeśli nie będziesz posiadać rozszerzenia ochrony w przypadku niestandardowych sytuacji.

Poniżej omówimy każde to wyłączenie.

Niepoinformowanie centrum alarmowego bądź centrum informacyjnego ubezpieczyciela o zdarzeniu ubezpieczeniowym w określonym przez OWU terminie – każda osoba ubezpieczona (albo osoba towarzysząca w podróży bądź upoważniona, np. współmałżonek, partner, rodzic itp.) ma obowiązek skontaktować się z centrum alarmowym/informacyjnym towarzystwa w ciągu np. 24 godzin czy kilku dni po wypadku, trafieniu do szpitala czy wizycie u lekarza.

- Niezachowanie faktur, dokumentów i rachunków potwierdzających poniesione koszty – wszystkie te informacje są konieczne do otrzymania zwrotu wydanej gotówki. Ubezpieczyciele mają prawo wymagać okazania faktur, recept i rachunków wystawionych np. w gabinecie lekarskim czy szpitalu. W razie kradzieży musisz udokumentować wydatki poniesione na zakup potrzebnych rzeczy osobistych. Podobnie jest w przypadku zgubienia bagażu przez linie lotnicze oraz wszystkich innych zdarzeń objętych ochroną.

- Złamanie prawa i przepisów obowiązujących na terenie danego kraju – wszyscy ubezpieczyciele w tej kwestii są zgodni: nie ponoszą odpowiedzialności za zdarzenia, do których doszło na skutek nieprzestrzegania prawa. Każdy, nie tylko ubezpieczony, ma obowiązek stosować się do obowiązujących przepisów. Jeśli tego nie zrobi grożą mu konsekwencje prawne, jak i właśnie odmowa wypłacenia odszkodowania

- Umyślne działanie i rażące niedbalstwo – jeśli do zdarzenia ubezpieczeniowego dojedzie na skutek celowego działania posiadacza polisy, np. spowodowany zostanie wypadek w celu wyłudzenia odszkodowania, nie ma co liczyć na jego wypłatę. Podobnie będzie, jeśli ubezpieczony i nie zadba o swoje bezpieczeństwo i będzie ryzykował własnym życiem lub zdrowiem.

- Brak odpowiedniego do sytuacji rozszerzenia ochrony ubezpieczeniowej – wiele popularnych aktywności podejmowanych przez podróżnych za granicą nie jest objętych odpowiedzialnością ubezpieczyciela, np. uprawianie sportów wysokiego ryzyka i ekstremalnych czy praca fizyczna. Na pomoc w ramach standardowej polisy nie mogą liczyć także osoby chore przewlekle lub ci, którzy w czasie wypadku byli pod wpływem alkoholu. Po wykupieniu odpowiedniego rozszerzenia i opłacaniu dodatkowej składki takie osoby otrzymają pomoc, ale muszą zaznaczyć chęć rozszerzonej ochrony w momencie zakupu ubezpieczenia. Z danych Signal Iduna wynika, że brak właściwego rozszerzenia to jeden z najczęstszych powodów odmowy wypłaty odszkodowania.

Kiedy jeszcze ubezpieczenie nie zadziała? Pozostałe powody odmawiania wypłaty odszkodowania

Towarzystwo ubezpieczeniowe w OWU informują o wielu innych sytuacjach, które również mogą stać się przyczyną odmowy pokrycia kosztów nieszczęśliwego wypadku, leczenia czy wypłaty odszkodowania. Nie są to wyłączenia generalne i każde towarzystwo co do nich ma swoje osobne regulacje. Niemniej jednak warto o nich również pamiętać.

Pokrótce, zaliczyć do nich można:

tzw. wyłączenia medyczne – ubezpieczyciel nie pokrywa kosztów leczenia związanych z wykonaniem operacji plastycznych, usuwaniem ciąży, próbami samobójczymi, chorobami psychicznymi, medycyną niekonwencjonalną itp.,

zdarzenia, do których doszło na skutek działań wojennych, zamieszek, protestów, zamachów stanu, ataków terrorystycznych itp., chyba że zastosowanie ma tzw. klauzula nieoczekiwanej wojny lub terroru (ubezpieczony otrzyma pomoc, jeśli do takich sytuacji doszło w krajach niezagrożonych zamieszkami, wojną czy terroryzmem itp.),

zdarzenia, do których doszło na skutek klęsk żywiołowych,

franczyzę, tzw. udział własny w OC w życiu prywatny czy w ochronie bagażu czy sprzętu sportowego – część szkód jest pokrywana przez osobę ubezpieczoną, a ubezpieczyciel w OWU może określić, że pokrywa zdarzenia, których koszt był większy niż ustalona przez niego suma, np. wypłaci odszkodowanie za zniszczony bagaż, jeśli szkody będą większe niż 500 zł,

zbyt małą sumę gwarantowaną – jeśli leczenie kosztowało więcej niż wybrana przez ubezpieczonego kwota, pozostałe koszty musi opłacić on z własnej kieszeni.

Jak działają rozszerzenia w ubezpieczeniu turystycznym?

Rozszerzenia w ubezpieczeniu turystycznym to element, który pozwala uchronić się od niektórych wyłączeń generalnych. W większości przypadków – zdecydowanie warto rozważyć konkretne rozszerzenia ochrony. Jakie? To zależy od Twoich potrzeb i miejsca, do którego się wybierasz.

Rozszerzyć ochronę powinieneś, jeśli:

uprawiasz sporty wysokiego ryzyka lub ekstremalne – wówczas musisz dokupić klauzulę sportów wysokiego ryzyka lub ekstremalnych,

pozostajesz pod stałą opieką lekarza i przyjmujący leki na stałe (klauzula chorób przewlekłych),

osoby, które poza granicami Polski planują pracować (rozszerzenie o wykonywanie pracy za granicą),

chcesz mieć pewność, że zapewni Ci pokrycie kosztów leczenia także w przypadku zdarzeń pod wpływem alkoholu (klauzula alkoholowa).

Czym jest karencja w ubezpieczeniu turystycznym?

Karencja to bardzo ważne pojęcie dla wszystkich osób, którym zdarza się kupować ubezpieczenie turystyczne na „ostatnią chwilę”, już w trakcie pobytu za granicą. To okres następujący po podpisaniu umowy (po zakupie polisy poza Polską), w którym ochrona ubezpieczeniowa nie jest jeszcze aktywna.

- Franszyza integralna. Jest to kwota, do której ubezpieczyciel w ogóle nie opowie za szkodę. Szkody poniżej tej kwoty nie podlegają ubezpieczeniu. Jeśli jednak kwota szkody będzie wyższa niż ustalona wysokość franszyzy, to towarzystwo ubezpieczeniowe będzie musiało wypłacić całe odszkodowanie. Franszyza integralna bywa określana kwotowo lub procentowo. Informacje o niej znajdują się w OWU i w zwartej umowie.

- Wysokość szkody to 900 zł, a franszyza integralna wynosi 1 000 zł. Towarzystwo nie wypłaci ubezpieczonemu odszkodowania. - Wysokość szkody to 800 zł, a franszyza integralna 700 zł. Towarzystwo wypłaci 800 zł odszkodowania.

Oprócz samych wyłączeń sprawdź też limity kwotowe poszczególnych świadczeń - np. ile realnie wypłaci ubezpieczyciel za koszty leczenia czy bagaż.

Jak wybrać ubezpieczenie turystyczne, by liczyć na odszkodowanie?

Z roku na rok coraz więcej Polaków kupuje ubezpieczenie turystyczne na czas podróży. Jednakże niewiele osób przywiązuje wagę do właściwego wyboru polisy. Nie zadajemy sobie też trudu, by zapoznać się z OWU. W czasie podróży może być na to jednak już za późno.

Sytuacji, które opisaliśmy wyżej można uniknąć. Wystarczy tylko zapoznać się z OWU i odpowiednio wybrać polisę na czas wyjazdu - a w tym pomoże Ci nasz kalkulator ubezpieczeń turystycznych.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

Koszty leczenia 300 000 zł Ratownictwo 300 000 zł Bagaż 500 zł Dodatkowo: NNW: 20 000 złOC: 200 000 złSporty objęte polisą: 113Zdarzenia pod wpływem alkoholuCOVID-19 | 73,64 zł 2 os. / 7 dni | |||

Koszty leczenia 857 440 zł Ratownictwo 42 872 zł Bagaż 5 000 zł Dodatkowo: NNW: 60 000 złOC: 42 872 złSporty objęte polisą: 83Zdarzenia pod wpływem alkoholuCOVID-19 | 123,46 zł 2 os. / 7 dni | |||

Koszty leczenia 42 872 000 zł Ratownictwo 42 872 000 zł Bagaż 6 431 zł Dodatkowo: NNW: 85 744 złOC: 2 143 600 złSporty objęte polisą: 100Zdarzenia pod wpływem alkoholuCOVID-19 | 179,06 zł 2 os. / 7 dni | |||

Koszty leczenia 1 250 000 zł Ratownictwo 1 250 000 zł Bagaż 5 000 zł Dodatkowo: NNW: 75 000 złOC: 500 000 złSporty objęte polisą: 52Zdarzenia pod wpływem alkoholuCOVID-19 | 172,66 zł 2 os. / 7 dni | |||

Sprawdzisz ceny, porównasz zakresy i zobaczysz, jakie rozszerzenia ochrony możesz wybrać. W naszym kalkulatorze każdy turysta w kilka minut odnajdzie ubezpieczenie skrojone na miarę swoich potrzeb i możliwości finansowych. To naprawdę proste!

Najczęściej zadawane pytania

Czy ubezpieczenie można kupić już w czasie podróży?

Tak, jest to możliwe. W takim przypadku trzeba jednak liczyć się z tzw. karencją. To okres po zakupieniu polisy, w którym ochrona nie jest jeszcze aktywna. Zdecydowanie bezpieczniej jest więc kupić polisę chociażby na trzy-cztery dni przed wyjazdem.

Czy zakres ubezpieczenia turystycznego można rozszerzyć?

Tak. Turyści mogą całkowicie dostosować zakres polisy turystycznej do swoich potrzeb i zapewnić sobie szeroką ochronę w podróży zagranicznej. Często wybierane rozszerzenia to m.in. klauzula sportów ekstremalnych lub wysokiego ryzyka (to aktywności wykraczające poza amatorskie uprawianie sportu) czy klauzula alkoholowa.

Czy wojna jest wyłączeniem ochrony?

Zasadniczo tak. Ubezpieczony może jednak wykupić dodatkową klauzulę – tzw. klauzulę nieoczekiwanej wojny lub terroru. Na skutek klauzuli ubezpieczony otrzyma pomoc, jeśli do zdarzenia doszło w kraju niezagrożonym zamieszkami, wojną, czy terroryzmem. Ochrona taka działa zwykle przez kilka dni od nieoczekiwanego zajścia.

Jak ubezpieczenie kosztów leczenia, koszty ratownictwa i usługi Assistance pomagają w podróży?

Ubezpieczenie kosztów leczenia działają, gdy dojdzie do nagłego zachorowania albo wypadku komunikacyjnego, któremu uległ ubezpieczony w trakcie podróży. Koszty ratownictwa obejmują akcje w górach i transport medyczny, a usługi Assistance zapewniają powrót do kraju, znalezienie placówki medycznej, tłumacza i dalsze koszty transportu.