Dla Ciebie

Polisa indywidualna zapewni Ci wsparcie finansowe np. w przypadku choroby lub w wyniku wypadku - świadczenia zostaną wypłacone Tobie.

Na wypadek Twojej nagłej śmierci świadczenia zostaną wypłacone Twoim bliskim.

Doradcy w rankomat.pl pomogą Ci dopasować sumę i zakres polisy do indywidualnych potrzeb, sytuacji życiowej, czy wieku.

Polisa indywidualna zapewni Ci wsparcie finansowe np. w przypadku choroby lub w wyniku wypadku - świadczenia zostaną wypłacone Tobie.

Na wypadek Twojej nagłej śmierci świadczenia zostaną wypłacone Twoim bliskim.

Ochronę Twojego życia i zdrowia możesz rozszerzyć również o zdarzenia dotyczące partnera / partnerki (w związku małżeńskim oraz w związku nieformalnym).

Świadczenia zostaną wypłacone Tobie.

To dodatkowy pakiet ochronny życia i zdrowia Twojego dziecka oraz świadczenie z tytułu urodzenia dziecka oraz innych zdarzeń np. śmierci Twoich rodziców lub teściów.

Świadczenia zostaną wypłacone Tobie.

W przypadku polisy pod kredyt Bank może być Twoim uposażonym (uprawnionym do otrzymania świadczenia) - w całości lub w części.

Bank może również wymagać cesji ubezpieczenia - wówczas staje się Ubezpieczonym.

aby wybrać kogo chcesz ubezpieczyć

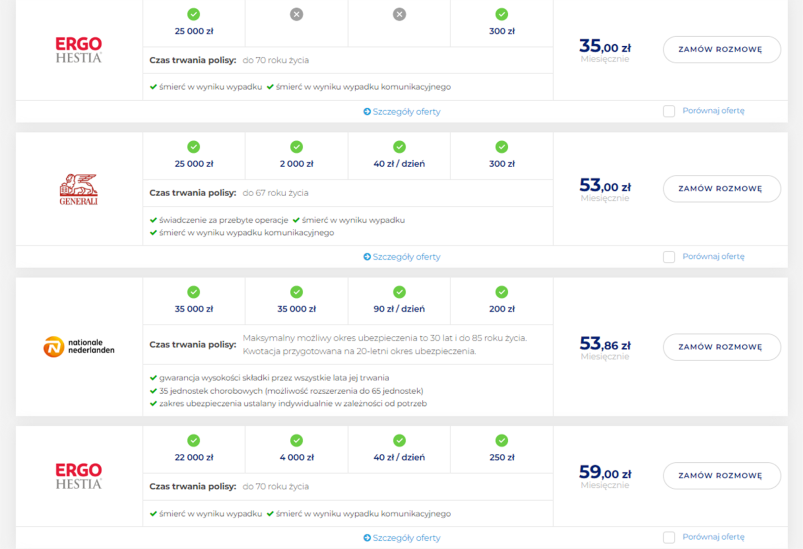

Podstawowy i dobrowolny zakres ubezpieczenia na życie dostępny na naszej porównywarce

Świadczenie w przypadku śmierci ubezpieczonego, wypłacane uposażonym. Jest to podstawa polisy, którą możesz rozszerzyć o dobrowolny zakres i dodatki.

Jako ubezpieczony otrzymasz pieniądze z polisy w sytuacji pobytu w szpitalu. Towarzystwo może określić minimalny i maksymalny czas pobytu.

Poza zakresem dostępnym na formularzu, mogą zainteresować Cię poniższe dodatki. O szczegóły zapytaj naszego Doradcę w rozmowie.

Nie wszystkie wyświetlone oferty posiadają informacje o dodatkowych elementach ubezpieczenia.

Możliwe rozszerzenia polisy przedstawi nasz doradca po wypełnieniu formularza.

w 2 min zobaczysz porównanie ofert

W rankomat.pl znajdziesz 25 ofert od 5 Ubezpieczycieli. Odpowiedz na 7 pytań, a my dopasujemy oferty do Ciebie. Przejdź do formularza

w 2 min zobaczysz porównanie ofert

Nie musisz obawiać się o przyszłość. Możesz zapewnić sobie i bliskim cenne wsparcie finansowe w trudnych życiowych momentach, np. w przypadku choroby lub śmierci.

Z naszą pomocą dotrzesz do najlepszych ofert. Znajdziesz polisę, która w pełni będzie odpowiadać Twoim potrzebom. Jednocześnie zyskasz pewność, że nie ominie Cię żadna ciekawa propozycja.

Przy wyborze ubezpieczenia możesz liczyć na pomoc naszych doradców. Skorzystaj z tej możliwości, a otrzymasz odpowiedź na każde nurtujące Cię pytanie.

W rankomat.pl za tą samą ofertę zapłacisz tyle samo co u ubezpieczyciela.

Przejdź do formularza i zobacz porównanie w 2 min.

Paweł, 49 lat

Prowadzę własną firmę, wracałem do domu ze spotkania z klientem. Pech chciał, że jeden z kierowców na skrzyżowaniu spowodował wypadek. Uderzyłem głową w kierownicę, miałem uraz kręgów szyjnych. Spędziłem 20 dni w szpitalu pod obserwacją, konieczne było operacyjne nastawienie złamania szczęki. Stwierdzono u mnie również trwały uszczerbek na zdrowiu. Z ubezpieczenia dostałem łącznie 22 000 zł. Dzięki temu nie musiałem przejmować się brakiem pieniędzy, gdy po wypadku dochodziłem do siebie w domu i nie pracowałem.

Marta, 23 lata

Ze względu na lockdown straciłam pracę jako kelnerka. Mama musiała zamknąć salon fryzjerski. Zostały nam resztki oszczędności i pensja taty. W międzyczasie zachorowaliśmy na koronawirusa, tata trafił do szpitala. Po 2 tygodniach otrzymałyśmy telefon z informacją, że przegrał walkę z chorobą. To był dla Nas najtrudniejszy czas. Tata miał indywidualne ubezpieczenie na życie i dodatkowe w pracy. Gdyby nie wsparcie finansowe z polisy, nie udałoby nam się stanąć na nogi.

Ania, 28 lat

Czułam, że to dobra decyzja, aby kupić polisę na życie. Niecałe 70 zł miesięcznie za zdarzenia dotyczące mnie i moich bliskich. Po około 2 tygodniach, źle stąpnęłam w trakcie biegania i skręciłam kostkę. Mimo, że nie był to trwały uraz, dostałam 300 zł z ubezpieczenia. Cieszę się, że otrzymamy też dodatkowy zastrzyk gotówki, gdy urodzi nam się dziecko.

w 2 min zobaczysz porównanie ofert

Ubezpieczenie na życie to sposób na zabezpieczenie przyszłości dla Ciebie i najbliższych Ci osób. Zakres ochrony wybierasz samodzielnie. Może on być podstawowy i dotyczyć Twojej śmierci, ale możesz go również rozszerzyć w wybranym przez siebie kierunku (np. wypłatę świadczenia w przypadku problemów zdrowotnych). Umowy dodatkowe nie są obowiązkowe i sam podejmujesz decyzję o tym, którą wybierasz.

Świadczenie z polisy na życie trafia do Ciebie. W przypadku śmierci pieniądze trafią do osób uposażonych, które wskazałeś w umowie. Kwota świadczenia wiąże się z sumą ubezpieczenia. W razie nieszczęśliwego wypadku świadczenie będzie obliczone procentowo na podstawie doznanego uszczerbku, a w sytuacji ze skutkiem śmiertelnym zostanie wypłacona maksymalna kwota sumy ubezpieczenia.

Przejdziesz do Centrum Pomocy klienta