Z ubezpieczenia od uderzenia pioruna ubezpieczyciel nie wypłaci odszkodowania za uszkodzony elektroniczny sprzęt domowy, gdy powodem uszkodzeń było przepięcie. Dowiedz się, dlaczego ubezpieczenie od przepięć to nie to samo co ubezpieczenie od uderzenia pioruna, mimo że skutki obu zdarzeń są podobne.

Najważniejsze informacje

- Ubezpieczenie od przepięć chroni sprzęt elektroniczny, instalację elektryczną oraz stałe elementy nieruchomości przed skutkami nagłych skoków napięcia.

- Ryzyko przepięcia może znajdować się w podstawie polisy lub wymagać rozszerzenia – zależnie od wybranego towarzystwa i wariantu ochrony.

- Wysokość odszkodowania jest ograniczona sublimitem, który najczęściej wynosi od 5 000 do 50 000 zł lub stanowi 40–50% sumy ubezpieczenia.

- Aby uzyskać pełne odszkodowanie, konieczne jest udokumentowanie szkody, potwierdzenie przyczyny przepięcia oraz zgłoszenie zdarzenia w terminie określonym w OWU.

- Czym jest przepięcie w mieszkaniu?

- Czym grozi przepięcie w domu i mieszkaniu?

- Jak ubezpieczyć dom i mieszkanie od skutków przepięcia?

- Ile kosztuje ubezpieczenie domu i mieszkania od przepięcia?

- Ile wynosi odszkodowanie za przepięcie?

- Jak uzyskać odszkodowanie za przepięcie?

- Kiedy nie będzie odszkodowania za przepięcie?

- Gdzie kupić ubezpieczenie od przepięcia?

Czym jest przepięcie w mieszkaniu?

Ubezpieczyciele zwykle definiują przepięcie jako nagły i krótkotrwały wzrost napięcia w sieci elektrycznej, które w konsekwencji jest wyższe niż napięcie znamionowe określone dla danego urządzenia lub instalacji.

Przepięcie musi zaistnieć w miejscu ubezpieczonej nieruchomości – w części użytkowej mieszkania lub domu.

Powody przepięcia są różne – przyczyną może być choćby skok napięcia, zwarcie, wyładowanie elektrostatyczne czy uderzenie pioruna. Mimo że skutki przepięcia i uderzenia pioruna są podobne, to w polisie mieszkaniowej przepięcie i uderzenie pioruna są traktowane jako osobne ryzyka. Uderzenie pioruna występuje już w podstawowej wersji ubezpieczenia, a ma to związek z tym, że takie zdarzenie dotyczy zniszczeń na murach i stałych elementach oraz dodatkowo ruchomościach. Z kolei przepięcie to rozszerzenie do polisy mieszkaniowej i dotyczy wyłącznie sprzętu elektronicznego

Czym grozi przepięcie w domu i mieszkaniu?

Przepięcie w domu lub mieszkaniu grozi trwałym uszkodzeniem sprzętów elektronicznych – stają się one bezużyteczne. Straty spowodowane przepięciem mogą dotyczyć właściwie wszystkich urządzeń zasilanych prądem – lodówki, pralki, zmywarki, kuchenki, telewizora, kina domowego czy komputera.

Wartość sprzętu RTV, AGD i PC to łącznie od kilku tysięcy złotych wzwyż w zależności od wieku i stanu technicznego urządzeń. Ale przepięcie może też poskutkować koniecznością wymiany instalacji elektrycznej w domu lub mieszkaniu, a to generuje spore dodatkowe koszty.

Jak ubezpieczyć dom i mieszkanie od skutków przepięcia?

Sposobem na uchronienie się od kosztownych skutków przepięcia jest zakup rozszerzenia do polisy mieszkaniowej. Takie rozszerzenie będzie chroniło nieruchomość i znajdujące się w niej sprzęty w sytuacji, gdy dojdzie do nagłego skoku napięcia.

Ubezpieczenie mieszkania z ochroną sprzętu elektronicznego od skutków przepięć znajdziesz za pośrednictwem porównywarki rankomat.pl. Wystarczy tylko:

- Wypełnić krótki formularz potrzebny do ustalenia precyzyjnej ceny polisy.

- Porównać oferty, gdyż różnią się one zakresem ochrony i ceną.

- Zapoznać się z Ogólnymi Warunkami Ubezpieczenia (OWU).

- Spośród zaproponowanych ofert wybrać tę z ryzykiem przepięcia.

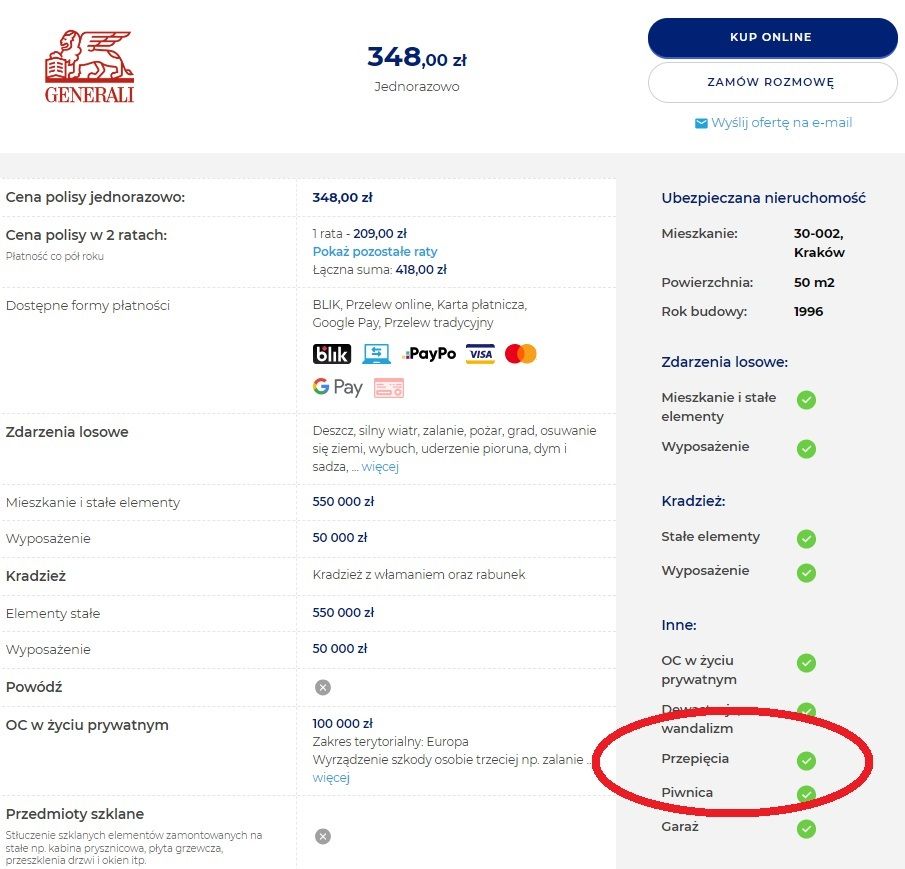

Przykładowa oferta ubezpieczenia nieruchomości z zaznaczonym ryzykiem przepięcia w zakresie ochrony.

Ile kosztuje ubezpieczenie domu i mieszkania od przepięcia?

Składki ubezpieczenia od przepięcia utrzymują się w 2026 r. na poziomie zbliżonym do roku poprzedniego, jednak różnice między ofertami poszczególnych ubezpieczycieli sięgają nawet kilkuset złotych rocznie. Aby poznać propozycje ubezpieczycieli, należy przeprowadzić kalkulację.

Na wysokość składki wpływa kilka czynników:

- wartość nieruchomości i jej powierzchnia – im większa i droższa nieruchomość, tym wyższa składka;

- zakres ochrony – ubezpieczenie rozszerzone o ruchomości domowe, OC w życiu prywatnym czy wariant all risk jest droższe o 20-40%,

- rok budowy i stan techniczny budynku – objęcie ochroną ubezpieczeniową nieruchomości nowszej lub ze zmodernizowaną instalacją elektryczną i ochronnikami przepięć oznacza niższe ryzyko;

- zabezpieczenia przeciwprzepięciowe i odgromowe – obecność sprawnej instalacji odgromowej lub listew ochronnych może obniżyć składkę;

- historia ubezpieczenia – brak wcześniejszych szkód i kontynuacja polisy w tym samym towarzystwie zwykle skutkuje zniżką.

Warto zwrócić uwagę, że większość firm wprowadza limity odpowiedzialności za szkody powstałe wskutek przepięcia. Limity te mogą wynosić od 10 000 zł do 50 000 zł albo określony procent sumy ubezpieczenia (np. 40-50%).

Roczny koszt ubezpieczenia domu i mieszkania od przepięcia (w wariancie podstawowym – ryzyka nazwane)

Towarzystwo ubezpieczeniowe | Dom o wartości 800 000 zł, 150 m2 z 2020 r. | Mieszkanie o wartości 450 000 zł, 60 m2 z 2020 r. |

TUZ Ubezpieczenia | 313 zł | 181 zł |

Europa Ubezpieczenia | 470,28 zł | 174,32 zł |

480,12 zł | 176,48 zł | |

627,09 zł | 247,93 zł | |

Inter Ubezpieczenia | 908 zł | 229 zł |

*Kalkulacja z kwietnia 2026 r. – uwzględnia najtańsze oferty każdego TU z ryzykiem przepięcia. | ||

Ile wynosi odszkodowanie za przepięcie?

Wysokość odszkodowania za przepięcie zależy od sublimitu określonego w polisie, sposobu wyceny mienia oraz charakteru szkody. Towarzystwa najczęściej stosują limity od 5 000 zł do 50 000 zł, a w polisach typu all risk – pełne pokrycie do sumy ubezpieczenia dla ruchomości domowych.

Ubezpieczyciele rozróżniają także rodzaje przepięć:

- zewnętrzne (atmosferyczne) – np. po uderzeniu pioruna, zwykle mają wyższy limit odszkodowania, nawet 30 000 zł czy 50 000 zł;

- wewnętrzne (systemowe) – wynikające z awarii sieci lub instalacji, mają często niższy limit, w wysokości np. 5000 czy 20 000 zł.

Na wysokość świadczenia wpływa również sposób rozliczenia szkody – część towarzystw wypłaca odszkodowanie według wartości rzeczywistej sprzętu, czyli z uwzględnieniem jego zużycia, natomiast w droższych wariantach możliwa jest wypłata z uwzględnieniem wartości odtworzeniowej, pozwalająca na zakup nowego urządzenia.

Przykłady odszkodowań:

- Uszkodzenie telewizora i konsoli w wyniku przepięcia – łączna szkoda 8 000 zł, polisa all risk z limitem 10 000 zł → wypłata pełnej kwoty 8 000 zł.

- Przepięcie w sieci po awarii transformatora – szkoda 25 000 zł, limit 20 000 zł → wypłata 20 000 zł.

- Szkoda w instalacji elektrycznej domu (zwarcie po burzy) – koszt naprawy 12 000 zł, limit 15 000 zł → wypłata 12 000 zł.

Jak uzyskać odszkodowanie za przepięcie?

Procedura uzyskania odszkodowania za szkody powstałe w wyniku przepięcia jest zbliżona we wszystkich towarzystwach. Niezwykle istotne jest to, by szybko zgłosić zdarzenie i prawidłowo udokumentować przyczyny uszkodzenia sprzętu.

Jak krok po kroku otrzymać odszkodowanie za przepięcie:

1. Zabezpiecz miejsce szkody

- Odłącz urządzenia od zasilania i sprawdź, czy nie występuje ryzyko pożaru lub porażenia.

- Nie próbuj samodzielnie naprawiać sprzętu przed oględzinami.

2. Udokumentuj zniszczenia

- Zrób zdjęcia uszkodzonych urządzeń, gniazdek lub śladów przepięcia.

- Sporządź listę zniszczonego mienia z orientacyjną wartością każdego przedmiotu.

- Załącz rachunki lub faktury, jeśli je posiadasz.

3. Uzyskaj opinię fachowca

- Poproś elektryka lub serwis o ekspertyzę, w której zostanie wskazane, że przyczyną była nagła zmiana napięcia w sieci.

- Dokument powinien zawierać datę zdarzenia i ocenę stopnia uszkodzeń.

4. Zgłoś szkodę do ubezpieczyciela

- Można to zrobić online, telefonicznie lub w aplikacji mobilnej.

- Zgłoszenia należy dokonać w ciągu 3-7 dni od wystąpienia szkody.

- Dołącz opis zdarzenia, numer polisy i listę uszkodzonego sprzętu.

5. Czekaj na decyzję i wypłatę

- Ubezpieczyciel ma 30 dni na wydanie decyzji i przekazanie środków.

- Jeśli sprawa wymaga dodatkowych ustaleń (np. ekspertyzy technicznej), wypłata następuje w ciągu 14 dni od zakończenia postępowania wyjaśniającego.

Kiedy nie będzie odszkodowania za przepięcie?

W większości przypadków przed przepięciem nie możesz chronić domu w budowie, czyli inwestycji budowlanej (odnosi się to też do przebudowy, nadbudowy czy remontu). W każdej polisie limity i wyłączenia odpowiedzialności są nieco inaczej sformułowane – jest to również powód, dla którego należy dokładnie zapoznać się z OWU.

Innym powodem odmowy wypłaty odszkodowania za przepięcie może być podłączenie sprzętu do instalacji, która nie posiada uziemienia i innych wymaganych w umowie zabezpieczeń. Dobrym przykładem jest tutaj specjalna listwa do komputera.

Ograniczenia w polisach mogą dotyczyć również konkretnych urządzeń lub elementów instalacji elektrycznej. Towarzystwa ze swojej odpowiedzialności wyłączają m.in.:

- lampy i żarówki,

- bezpieczniki,

- liczniki i mierniki,

- styczniki,

- czujniki elektryczne,

- odgromniki.

Gdzie kupić ubezpieczenie od przepięcia?

Ubezpieczenie od przepięcia kupisz na kilka sposobów, ale najwygodniej będzie skorzystać z kalkulatora polis mieszkaniowych rankomat.pl. To sposób, aby poznać oferty różnych firm ubezpieczeniowych i jednocześnie zaoszczędzić na składce. Polisa z tym samym zakresem ochrony może być tańsza w konkurencyjnym towarzystwie ubezpieczeniowym.

W formularzu dołączonym do porównywarki wystarczy tylko zaznaczyć ochronę od zdarzeń losowych i dla wyposażenia. Ryzyko przepięcia będzie dostępne w szczegółach wybranych ofert.

Button – Znajdź ubezpieczenie od przepięć

FAQ – najczęściej zadawane pytania

Jak zgłosić szkodę przepięcia?

Szkodę przepięcia można zgłosić tak jak każde inne zdarzenie z polisy mieszkaniowej. Najlepszym sposobem będzie wypełnienie e-formularza zgłoszenia szkody, który dostępny jest na stronie ubezpieczyciela. W zgłoszeniu należy opisać zdarzenie, podać numer polisy, dane ubezpieczonego i nieruchomości oraz precyzyjnie określić czas przepięcia.

Jak sprawdzić, czy było przepięcie?

Przepięcie można sprawdzić, kontaktując się z dostawcą energii. Przy kontakcie z dostawcą należy podać datę przepięcia. Data może być przypuszczalna, gdy np. awaria sprzętu została stwierdzona po pewnym czasie z powodu nieobecności lokatorów w domu czy mieszkaniu. U każdego operatora można też dowiedzieć się o spodziewanych przerwach w dostawie energii elektrycznej.

Jakie są rodzaje przepięć?

Przepięcia dzielą się na wewnętrzne i zewnętrzne. O wewnętrznych mówi się, gdy do zwarcia doszło wewnątrz systemu sieci. Zewnętrzne mają źródło w zjawiskach atmosferycznych. W polisie mieszkaniowej przepięcie wewnętrzne jest ryzykiem oferowanym najczęściej dodatkowo, a przepięcie zewnętrzne (uderzenie pioruna) znajduje się w pakiecie zdarzeń losowych, który można wykupić dla stałych elementów, jak i ruchomości domowych.

Czy musi być instalacja odgromowa na budynku, a w lokalu nowa instalacja, aby otrzymać odszkodowanie za przepięcie?

Pod tym kątem należy sprawdzić OWU nabywanej polisy. Przykładowo Link4 wymaga posiadania instalacji odgromowej lub ograniczników przepięć zamontowanych w budynku czy lokalu w stopniu sprawnym.