Ubezpieczenie nieruchomości to nie tylko ochrona samych murów, ale przede wszystkim zabezpieczenie Twojego wyposażenia, elementów stałych (jak podłogi czy okna) oraz mienia ruchomego, do którego zaliczamy meble, sprzęt RTV/AGD i rzeczy osobiste. Nowoczesna polisa pozwala ubezpieczyć niemal wszystko, co znajduje się na Twojej posesji – od garażu i altany, po ogrodzenie, a nawet zwierzęta domowe czy nagrobek poza miejscem zamieszkania. Dzięki dobrze dobranej ochronie zyskujesz pewność, że w razie zalania, pożaru czy kradzieży otrzymasz środki na szybki remont i odkupienie zniszczonych przedmiotów.

Najważniejsze informacje

- Podstawowe ubezpieczenie nieruchomości chroni mury oraz elementy stałe, takie jak podłogi, okna i instalacje, przed skutkami zdarzeń losowych typu pożar czy zalanie.

- Ochronę wyposażenia domu, czyli mienia ruchomego (meble, sprzęt RTV/AGD, odzież), należy dokupić jako dodatkowe rozszerzenie do polisy mieszkaniowej.

- Polisa nieruchomości może obejmować również obiekty znajdujące się poza bryłą budynku, w tym garaże wolnostojące, altany, ogrodzenia, a nawet nagrobki na cmentarzu.

- Oferowane przez towarzystwa ubezpieczeniowe pakiety Assistance zapewniają bezpłatną pomoc specjalistów, takich jak hydraulik, elektryk czy dekarz, w przypadku nagłych awarii domowych.

- Każda umowa ubezpieczenia posiada określone limity odpowiedzialności oraz okresy karencji, które ograniczają wypłatę odszkodowania w konkretnych sytuacjach i czasie.

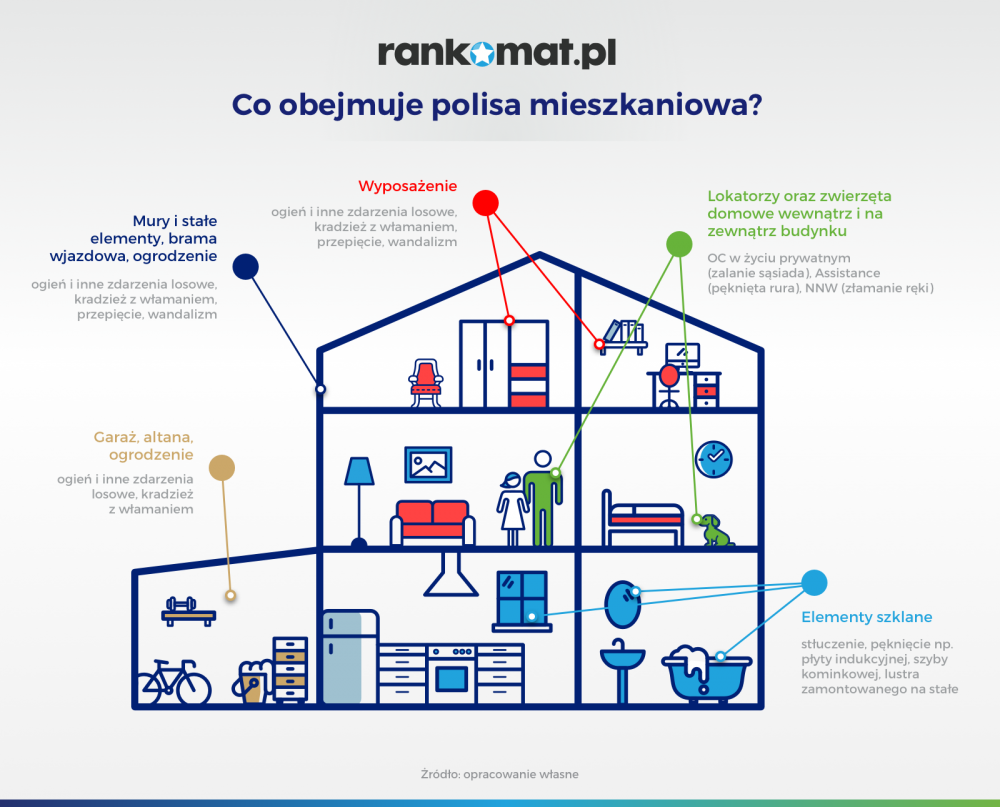

Co można ubezpieczyć w nieruchomości?

W ubezpieczeniu nieruchomości można objąć ochroną trzy główne grupy składników: mury (konstrukcję budynku), elementy stałe (wszystko, co zamontowane na stałe, np. instalacje, podłogi, glazurę) oraz mienie ruchome (wyposażenie takie jak meble, sprzęt RTV/AGD i odzież). Precyzyjny zakres ochrony zależy od wybranego wariantu polisy, który może zostać rozszerzony o obiekty znajdujące się na posesji oraz specyficzne przedmioty wartościowe.

Szczegółowa lista tego, co podlega ubezpieczeniu, obejmuje:

- Mury i dach – fundamenty, ściany nośne i działowe oraz konstrukcję dachu, które stanowią bazę każdej polisy mieszkaniowej.

- Elementy stałe – przedmioty, których nie da się zdemontować bez użycia narzędzi, m.in. zabudowę kuchenną, armaturę łazienkową, piece, kominki, drzwi, okna oraz powłoki ścian (farby, tapety).

- Mienie ruchome (ruchomości domowe) – całe wyposażenie, które można swobodnie wynieść z domu, czyli meble wolnostojące, sprzęt elektroniczny, instrumenty muzyczne, biżuterię, książki, a nawet zapasy w spiżarni.

- Budowle na posesji – garaże, altany, ogrodzenia, bramy wjazdowe, oświetlenie ogrodu, baseny, a także instalacje fotowoltaiczne i pompy ciepła.

- Przedmioty specjalne – w ramach rozszerzeń można ubezpieczyć mienie o szczególnej wartości, takie jak dzieła sztuki, antyki, kolekcje numizmatyczne czy profesjonalny sprzęt medyczny używany w domu.

Warto pamiętać, że suma ubezpieczenia powinna być ustalona osobno dla każdej z tych grup, aby w razie całkowitego zniszczenia domu odszkodowanie pozwoliło zarówno na odbudowę ścian, jak i na ponowne umeblowanie wnętrz.

Ile kosztuje ubezpieczenie nieruchomości?

Roczny koszt ubezpieczenia nieruchomości wynosi średnio od 150 zł do 1700 zł i zależy od wartości murów, zakresu ochrony oraz wybranych rozszerzeń, takich jak All Risk czy pakiety Assistance. Najtańsze polisy dla mieszkań o wartości 250 000 zł zaczynają się już od około 160-200 zł rocznie, natomiast ubezpieczenie domu jednorodzinnego wartego ponad milion złotych z pełnym zakresem ochrony to wydatek rzędu 1000-1600 zł za rok.

Ostateczna cena polisy zależy od kilku kluczowych parametrów:

- Suma ubezpieczenia – im wyższa wartość rynkowa Twojego domu lub mieszkania oraz znajdującego się w nim wyposażenia, tym wyższa będzie składka.

- Zakres ryzyk (standard/All Risk) – podstawowa ochrona od ognia i zalania jest tańsza niż wariant "od wszystkich ryzyk", który obejmuje również nietypowe zdarzenia losowe.

- Lokalizacja i konstrukcja – ubezpieczyciele biorą pod uwagę m.in. rok budowy, materiały (np. palne elementy konstrukcji dachu) oraz ryzyko wystąpienia powodzi w danej okolicy.

- Wybrane rozszerzenia – dołączenie ochrony dla zwierząt domowych, instalacji fotowoltaicznej, stłuczenia szyb czy OC w życiu prywatnym podnosi koszt polisy, ale znacząco zwiększa realne bezpieczeństwo.

- Zastosowane zabezpieczenia – posiadanie certyfikowanych drzwi antywłamaniowych, alarmu czy monitoringu może skutkować zniżkami, zwłaszcza przy ubezpieczaniu mienia od kradzieży.

Poniżej przedstawiamy zestawienie ofert dla ubezpieczenia mieszkania o wartości 250 000 zł. Najtańsza polisa w tym zestawieniu (BeeSafe) to koszt roczny rzędu 164 zł i obejmuje ochronę od powodzi, przepięć oraz dewastacji. Z kolei maksymalna składka wynosi 515 zł (Generali) i zawiera w zakresie ochrony pakiety dotyczące m.in. przedmiotów szklanych, NNW psa i kota oraz kompleksową formułę All Risk.

Ile kosztuje ubezpieczenie mieszkania o wartości 250 000 zł + mienie ruchome o wartości 50 000 zł | ||

TU | Zakres ochrony | Składka roczna od |

BeeSafe | Powódź, Przepięcia, Dewastacja | 164 zł |

Wiener | Przepięcia, Dewastacja | 183 zł |

TUZ Ubezpieczenia | Przepięcia, Dewastacja, Pakiet medyczny | 200 zł |

Przepięcia, Dewastacja, Pakiet medyczny | 226 zł | |

Wiener | Przepięcia, Dewastacja, All risk | 270 zł |

TUZ Ubezpieczenia | Przepięcia, Przedmioty szklane, Dewastacja, Pakiet medyczny, All risk | 298 zł |

Benefia | Przepięcia, Przedmioty szklane, All risk | 311 zł |

Generali | Przepięcia, Dewastacja, Pakiet medyczny | 329 zł |

Generali | Przepięcia, Przedmioty szklane, Dewastacja, Pakiet medyczny, NNW psa i kota, All risk | 515 zł |

Tabela 1. Opracowanie własne na podstawie kalkulacji z dnia 27.03.2026 r.

Poniżej prezentujemy kalkulacje dla ubezpieczenia domu o wartości 1 200 000 zł. Najniższa roczna składka wynosi 607 zł (UNIQA) i zapewnia wsparcie w razie przepięć czy dewastacji wraz z pakietem medycznym. Najwyższa kwota w zestawieniu to 1623 zł (Generali) – ta opcja oferuje najszerszy zakres bezpieczeństwa, obejmujący ochronę instalacji fotowoltaicznej, stłuczenia elementów szklanych, ubezpieczenie zwierząt domowych oraz wariant All Risk.

Ile kosztuje ubezpieczenie domu o wartości 1 200 000 zł + mienie ruchome o wartości 150 000 zł | ||

TU | Zakres ochrony | Składka roczna od |

UNIQA | Przepięcia, Dewastacja, Pakiet medyczny | 607 zł |

Przepięcia, Dewastacja | 656 zł | |

TUZ Ubezpieczenia | Przepięcia, Dewastacja, Pakiet medyczny | 679 zł |

Europa | Przepięcia, Dewastacja, Instalacja fotowoltaiczna | 816 zł |

BeeSafe | Powódź, Przepięcia, Dewastacja, Instalacja fotowoltaiczna | 820 zł |

Generali | Przepięcia, Dewastacja, Pakiet medyczny, Instalacja fotowoltaiczna | 987 zł |

Benefia | Przepięcia, Przedmioty szklane, Instalacja fotowoltaiczna, All risk | 1296 zł |

INTER Polska | Przepięcia, Dewastacja, Instalacja fotowoltaiczna, All risk | 1552 zł |

Generali | Przepięcia, Przedmioty szklane, Dewastacja, Pakiet medyczny, NNW psa i kota, Instalacja fotowoltaiczna, All risk | 1623 zł |

Tabela 2. Opracowanie własne na podstawie kalkulacji z dnia 27.03.2026 r.

UBEZPIECZENIE NIERUCHOMOŚCI – SPRAWDŹ CENĘ

Jakie zdarzenia losowe może obejmować polisa?

Ubezpieczenie w wersji podstawowej chroni mury i elementy stałe w razie zaistnienia określonych zdarzeń losowych. Wyposażenie, czyli inaczej mienie ruchome lub ruchomości domowe, dostępne są jako dodatkowo płatne rozszerzenia.

Pakiet zdarzeń losowych w podstawie polisy mieszkaniowej może składać się zarówno z kilku, jak i ponad 30 ryzyk. Zdarzenia losowe znajdują się w dokumencie OWU. Przykładowo, polisa Link4 Dom zawiera 19 zdarzeń losowych:

- pożar,

- uderzenie pioruna,

- przepięcie,

- wybuch (eksplozja i implozja),

- upadek samolotu,

- huragan,

- grad,

- pękanie mrozowe,

- zalanie (w tym zalanie przez osoby trzecie),

- powódź,

- deszcz nawalny,

- trzęsienie ziemi,

- obsuwanie się ziemi,

- zapadanie się ziemi,

- lawina,

- napór śniegu,

- dym i sadza,

- uderzenie pojazdu mechanicznego,

- fala dźwiękowa.

Które rozszerzenia warto dokupić do podstawy ubezpieczenia?

Podstawową umowę polisową można uzupełnić rozszerzeniami, czyli umowami dodatkowymi, które podnoszą cenę polisy, ale z drugiej strony sprawiają, że ubezpieczenie ma szersze zastosowanie. Z reguły rozszerzeniami jest kilka ryzyk, jak:

- kradzież z włamaniem – aktywność złodziei to jedna z trzech najczęściej spotykanych przyczyn wypłaty odszkodowania z polisy mieszkaniowej, a wyposażenie domu może być warte nawet kilkadziesiąt tysięcy złotych,

- powódź – żywioł często dostępny jako rozszerzenie, a przecież stanowiący realne i poważne zagrożenie. Dla niektórych lokalizacji ubezpieczenie od powodzi jest wręcz konieczne,

- stłuczenie elementów szklanych – relatywnie tani, ale wartościowy dodatek. Chroni nie tylko okna czy szklane drzwi balkonowe, ale np. akwaria, kabiny prysznicowe i płyty indukcyjne,

- przepięcie – zabezpiecza finansowo praktycznie cały posiadany sprzęt zasilany prądem. Szczególnie przydatne dla osób planujących remont, podczas którego często dochodzi do niebezpiecznych skoków napięcia,

- pokrycie strat wyrządzonych przy akcji ratunkowej – szkody wywołane bezpośrednio przez ogień mogą stanowić tylko część ogólnych szkód wywołanych przez pożar.

W jakich sytuacjach polisa chroni lokatorów?

Ubezpieczenie nieruchomości chroni lokatorów przede wszystkim poprzez pakiet OC w życiu prywatnym, który pokrywa koszty szkód wyrządzonych osobom trzecim, oraz usługi Assistance zapewniające natychmiastową pomoc fachowców w razie awarii. Ochrona ta rozciąga się na wszystkich domowników (współmałżonków, partnerów, dzieci, a często i pomoce domowe), zabezpieczając ich przed niespodziewanymi wydatkami wynikającymi z codziennych wypadków.

Kluczowe obszary wsparcia dla mieszkańców to:

- Odpowiedzialność Cywilna (OC) lokatora – ubezpieczyciel bierze na siebie koszty, gdy np. Twoje dziecko wybije szybę u sąsiada, pies pogryzie kogoś na spacerze lub Ty niechcący zalejesz mieszkanie poniżej.

- Domowy Assistance – zapewnia szybki przyjazd hydraulika, elektryka, ślusarza czy serwisanta sprzętu RTV/AGD, gdy dojdzie do nagłej usterki, która utrudnia normalne funkcjonowanie w domu.

- Ochrona mienia poza domem – w ramach rozszerzeń polisa może chronić rzeczy osobiste lokatorów (laptop, telefon, rower) przed kradzieżą z włamaniem również poza adresem ubezpieczenia, np. z pokoju hotelowego lub z samochodu.

- Pomoc medyczna i opieka – w razie poważnej szkody (np. pożaru) ubezpieczyciel może zorganizować transport lokatorów do hotelu, opiekę nad dziećmi i zwierzętami domowymi, a nawet konsultację medyczną po nieszczęśliwym wypadku w domu.

- Wsparcie prawne – pokrycie kosztów opinii prawnych i zastępstwa procesowego w sporach cywilnych związanych z posiadaniem i użytkowaniem ubezpieczonej nieruchomości.

Warto pamiętać, że dobra polisa chroni lokatorów nie tylko wewnątrz mieszkania, ale działa „w tle” ich codziennego życia, eliminując ryzyko konieczności wypłaty wysokich odszkodowań z własnej kieszeni za błędy popełnione nieumyślnie przez domowników.

Kiedy z polisy mieszkaniowej nie będzie odszkodowania?

Każda polisa mieszkaniowa uwzględnia okoliczności, w których ubezpieczony nie może liczyć na otrzymanie odszkodowania. Ograniczenia, wymienione dokumencie OWU każdej polisy, dzielą się na czasowe (karencje), stałe i limity odpowiedzialności.

Karencja występuje wtedy, gdy polisa w konkretnym obszarze zaczyna obowiązywać dopiero po pewnym czasie. Najczęściej stosuje się ten zapis w odniesieniu do powodzi, a okres karencyjny to np. 30 dni od podpisania umowy.

Wyłączenia odpowiedzialności mogą mieć charakter ogólny i szczegółowy (w odniesieniu do konkretnych zdarzeń). W jakich sytuacjach mogą one występować? Wymieńmy sobie kilka przykładów:

- przy szkodach wyrządzonych przez zwierzęta domowe, jeśli zwierzę zaliczane jest do grona gatunków egzotycznych;

- przy zniszczeniach spowodowanych celowym działaniem lokatorów lub zaistniałych wskutek rażącej niedbałości;

- kiedy nie dopatrzymy obowiązkowego przeglądu kominiarskiego, co spowoduje zapalenie się sadzy w kominie;

- jeśli złodziej wedrze się do mieszkania przez otwarte drzwi lub okno i nie pozostawi żadnych śladów swojej obecności (zniszczeń) – w odniesieniu do kradzieży z włamaniem;

- kiedy szkoda jest spowodowana niewłaściwym użytkowaniem sprzętu elektrycznego;

- kiedy stracimy dane w formie cyfrowej.

Limity odpowiedzialności mogą dotyczyć np. liczby interwencji specjalisty (pakiet assistance), minimalnej straty (franszyza redukcyjna – odszkodowanie wypłacane powyżej straty wartej 100 zł), czasu (dozór nieruchomości po szkodzie do 3 dni) czy odległości (transport ocalałego mienia do 100 km). Te informacje również są szczegółowo wymienione w OWU.

Najczęściej zadawane pytania o to, co można ubezpieczyć w nieruchomości?

Czy polisa mieszkaniowa chroni przedmioty w piwnicy lub garażu?

Tak, polisa mieszkaniowa zazwyczaj obejmuje mienie przechowywane w piwnicy lub garażu, o ile pomieszczenia te są przynależne do ubezpieczonego lokalu i posiadają odpowiednie zabezpieczenia (np. drzwi zamykane na klucz). Warto jednak pamiętać, że ubezpieczyciele często stosują niższe limity odpowiedzialności dla przedmiotów znajdujących się w pomieszczeniach gospodarczych niż dla tych wewnątrz mieszkania.

Czy ubezpieczenie domu obejmuje ogrodzenie?

Ubezpieczenie domu obejmuje ogrodzenie wraz z elementami stałymi (np. bramą wjazdową, napędem do bramy czy domofonem), jeśli zostało ono uwzględnione w umowie jako budowla na posesji. Ochrona dotyczy najczęściej zdarzeń losowych, takich jak uderzenie pojazdu, upadek drzewa czy silny wiatr, jednak wandalizm (np. graffiti) zazwyczaj wymaga wykupienia dodatkowego rozszerzenia.

Czego nie można ubezpieczyć w nieruchomości?

W ramach polisy nieruchomości zazwyczaj nie można ubezpieczyć mienia o charakterze handlowym (towarów do sprzedaży), dokumentów, rękopisów, danych w formie cyfrowej oraz zwierząt egzotycznych. Ochroną nie są objęte również przedmioty, które uległy zniszczeniu wskutek naturalnego zużycia, korozji lub braku wymaganych przeglądów technicznych budynku (np. kominiarskich).

Czy ubezpieczenie mieszkania obejmuje okna?

Tak, okna są traktowane jako elementy stałe nieruchomości i podlegają ochronie w ramach podstawowego ubezpieczenia od zdarzeń losowych, takich jak pożar czy gradobicie. Aby jednak uzyskać odszkodowanie za przypadkowe zbicie szyby (np. podczas przeciągu lub zabawy dziecka), konieczne jest posiadanie rozszerzenia o ubezpieczenie przedmiotów szklanych od stłuczenia.

Czy można ubezpieczyć pustą działkę?

Samą pustą działkę bez żadnych zabudowań trudno ubezpieczyć w ramach standardowej polisy mieszkaniowej, ponieważ ubezpieczyciele chronią przede wszystkim mienie (mury lub elementy małej architektury). Jeśli jednak na działce znajduje się ogrodzenie, altana lub materiały budowlane, można wykupić polisę dla domu w budowie, która zabezpieczy te konkretne elementy przed kradzieżą lub zniszczeniem.