Mienie ruchome obejmuje wszystkie elementy wyposażenia domu, mieszkania lub pomieszczeń przynależnych, które nie są na stałe przytwierdzone do konstrukcji budynku i można je swobodnie przenieść podczas przeprowadzki. Ubezpieczenie tych przedmiotów zapewnia wsparcie finansowe w przypadku ich zniszczenia przez zdarzenia losowe lub utraty w wyniku kradzieży z włamaniem. Lektura tego tekstu pozwala precyzyjnie oszacować wartość posiadanego majątku, dobrać optymalny zakres ochrony rynkowej i uniknąć zaniżenia sumy odszkodowania w razie wystąpienia szkody.

Najważniejsze informacje

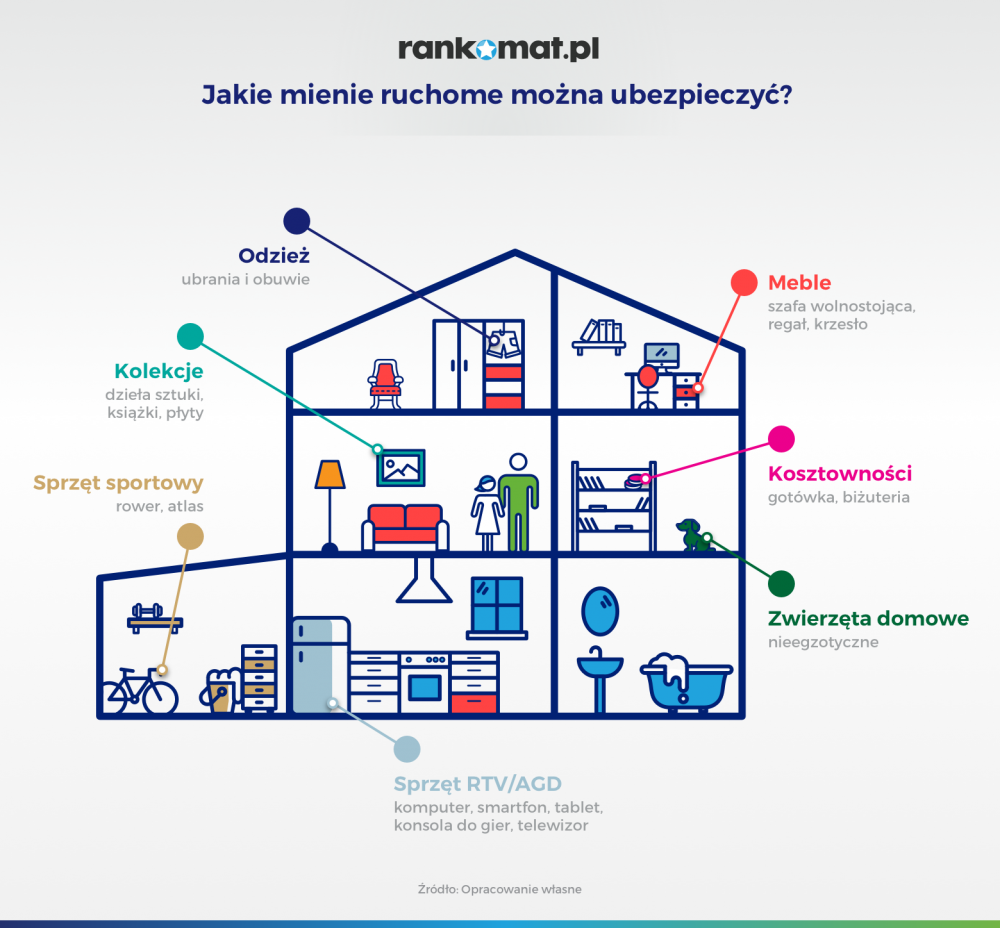

- Mienie ruchome to wszelkie ruchomości domowe, od sprzętu RTV i AGD po meble i odzież, które nie są trwale powiązane z elementami konstrukcyjnymi nieruchomości.

- Polisa mieszkaniowa chroni wyposażenie nie tylko w lokalu mieszkalnym, ale również w piwnicy, garażu czy na terenie ogródka działkowego po spełnieniu określonych w OWU wymogów bezpieczeństwa.

- Podstawowy zakres ubezpieczenia zabezpiecza majątek przed skutkami pożaru, zalania oraz innych niespodziewanych zdarzeń losowych.

- Ostateczna wysokość odszkodowania zależy bezpośrednio od prawidłowo wskazanej sumy ubezpieczenia oraz rzetelnego udokumentowania wartości zniszczonych rzeczy.

- Optymalna polisa gwarantuje pełną ochronę finansową dopasowaną do realnego stanu posiadania, a nie wyłącznie najniższą składkę roczną.

- Co to jest mienie ruchome i czym różni się od mienia nieruchomego?

- Mienie ruchome w domu, w piwnicy i na działce - co możesz objąć ochroną?

- Ubezpieczenie mienia ruchomego - co obejmuje, a czego nie?

- Jak wybrać dobre ubezpieczenie mienia ruchomego?

- Ile kosztuje ubezpieczenie mienia ruchomego?

- Najczęstsze błędy przy ubezpieczaniu mienia ruchomego

- Historie z życia – kiedy ubezpieczenie mienia uratowało portfel

Co to jest mienie ruchome i czym różni się od mienia nieruchomego?

Mienie ruchome obejmuje przedmioty znajdujące się wewnątrz ubezpieczanego lokalu, które nie są z nim połączone w sposób trwały. Zalicza się do nich elementy wyposażenia, które można zdemontować i przenieść bez uszkodzenia konstrukcji budynku – m.in. sprzęt elektroniczny, wolnostojące urządzenia AGD, meble, odzież, biżuterię oraz dzieła sztuki. Towarzystwa ubezpieczeniowe w ramach tego samego ryzyka pozwalają często objąć ochroną także rzeczy zlokalizowane w pomieszczeniach przynależnych, takich jak piwnica czy garaż.

Mienie nieruchome (stałe elementy) to z kolei fizyczna konstrukcja lokalu oraz przedmioty zamontowane na stałe, których nie da się odłączyć bez użycia narzędzi. Są to fundamenty, ściany, dach, instalacje sieciowe, a także podłogi, glazura, na stałe przytwierdzone grzejniki czy zabudowa kuchenna i szafy wnękowe.

Rozróżnienie tych pojęć decyduje o wypłacie odszkodowania. Standardowe ubezpieczenie murów nie chroni automatycznie ruchomości domowych. Brak odpowiedniego rozszerzenia umowy skutkuje koniecznością samodzielnego pokrycia kosztów zakupu nowego wyposażenia po pożarze, zalaniu lub kradzieży.

Mienie ruchome w domu, w piwnicy i na działce - co możesz objąć ochroną?

Wartość wyposażenia zgromadzonego w gospodarstwie domowym stanowi istotną część majątku. Zakres ubezpieczenia mienia ruchomego określa nie tylko rodzaje przedmiotów, ale też precyzyjne miejsca ich przechowywania.

W domu: główne wyposażenie wnętrza

Wewnątrz lokalu mieszkalnego ochroną objęte są najważniejsze grupy przedmiotów codzienne użytku:

- sprzęt RTV i AGD – telewizory, komputery, smartfony, lodówki, pralki;

- meble i elementy dekoracyjne – łóżka, szafy, kanapy, dywany, oświetlenie;

- odzież i obuwie – rzeczy osobiste wszystkich członków gospodarstwa domowego;

- przedmioty wartościowe i kolekcjonerskie – biżuteria, zegarki, książki, dzieła sztuki.

W piwnicy i garażu: pomieszczenia przynależne

Przedmioty magazynowane poza właściwym lokalem mieszkalnym również wymagają zabezpieczenia finansowego. Polisa pozwala chronić:

- rowery, hulajnogi oraz wózki dziecięce;

- sprzęt sportowy, turystyczny i sezonowy;

- narzędzia warsztatowe oraz kosiarki.

Warunkiem objęcia ochroną mienia w tych miejscach jest zazwyczaj rozszerzenie podstawowej umowy i zastosowanie odpowiednich zabezpieczeń przeciwkradzieżowych, takich jak atestowane zamki w drzwiach czy kłódki.

Na działce i w domku letniskowym: mienie rekreacyjne

W przypadku ubezpieczania domków letniskowych lub ogródków działkowych ochrona obejmuje:

- meble ogrodowe, leżaki i przenośne altany;

- sprzęt rekreacyjny oraz grille;

- drobne urządzenia AGD i radioodbiorniki używane sezonowo.

Ubezpieczyciele określają w OWU osobne limity odpowiedzialności dla tego typu lokalizacji, uzależniając wypłatę środków od stopnia trwałego zabezpieczenia terenu.

Ubezpieczenie mienia ruchomego - co obejmuje, a czego nie?

Ubezpieczenie mienia ruchomego to nie tylko zapis w polisie – to realna pomoc w sytuacjach, które mogą przytrafić się każdemu. Zalany laptop po awarii pralki? Skradziony rower z piwnicy? Zniszczone meble po pożarze? Jeśli Twoje rzeczy są objęte ochroną, możesz liczyć na wsparcie finansowe – o ile zakres ubezpieczenia obejmuje daną sytuację.

Co najczęściej obejmuje ochrona?

Zakres ochrony zależy od konkretnego ubezpieczyciela, ale standardowo możesz liczyć na pomoc w razie:

- Kradzieży z włamaniem - np. gdy ktoś sforsuje drzwi lub okno i wyniesie laptopa, sprzęt audio albo biżuterię. Przykładowo, w OWU PZU Gospodarstwo Rolne – mienie ruchome, ochrona obejmuje kradzież z włamaniem i rabunek ruchomości domowych. PZU

- Zalania - przez awarię instalacji, pralki sąsiada z góry lub nieszczelny dach.

- Pożaru - także w wyniku zwarcia instalacji lub pozostawionego żelazka.

- Innych zdarzeń losowych - takich jak uderzenie pioruna, eksplozja, osunięcie się ziemi, silny wiatr, upadek drzew, dym, sadza czy przepięcie elektryczne. Na przykład, ubezpieczenie mienia od wszystkich ryzyk oferowane przez PZU obejmuje szkody powstałe w wyniku pożaru, powodzi, wiatru, eksplozji, deszczu, uderzenia pojazdu lub innych zdarzeń losowych.

Niektóre firmy ubezpieczeniowe oferują również rozszerzenie ochrony o stłuczenia przedmiotów szklanych – np. ekranów, luster czy szyb.

Czego ubezpieczenie nie obejmuje?

Każda polisa ma swoje wyłączenia odpowiedzialności, czyli sytuacje, w których ubezpieczyciel nie wypłaci odszkodowania. Warto o nich wiedzieć, by nie dać się zaskoczyć. Przykładowo:

- Rzeczy pozostawione na balkonie, w ogrodzie lub na korytarzu - jeśli nie są zabezpieczone zgodnie z wymaganiami polisy, mogą nie być objęte ochroną.

- Przedmioty uszkodzone w wyniku rażącego niedbalstwa - np. zalanie laptopa kawą, bo ktoś postawił ją obok klawiatury.

- Brak odpowiedniego zabezpieczenia lokalu lub pomieszczenia - np. jeśli drzwi do piwnicy były niezamknięte, a rower zniknął.

- Kradzież bez śladów włamania - jeżeli ktoś wszedł do mieszkania z pomocą dorobionego klucza, odszkodowanie może nie przysługiwać.

- Zużycie sprzętu lub jego awarie techniczne - np. zepsuty ekspres do kawy po kilku latach użytkowania nie będzie podstawą do wypłaty świadczenia.

Objęte ochroną | Wyłączone z ochrony |

|---|---|

Kradzież z włamaniem do mieszkania, piwnicy, garażu | Kradzież bez śladów włamania |

Zalanie z powodu awarii instalacji wodnej | Szkody wynikłe z rażącego niedbalstwa (np. zalanie laptopa kawą) |

Pożar, wybuch, uderzenie pioruna | Uszkodzenia rzeczy przechowywanych na niezabezpieczonym balkonie |

Zniszczenie sprzętu przez silny wiatr, grad, osuwisko | Zwykłe zużycie i awarie techniczne (np. starzejąca się lodówka) |

Uszkodzenia powstałe wskutek przepięcia elektrycznego | Rzeczy bez dokumentów potwierdzających wartość (jeśli wymagane w OWU) |

Upadek drzewa, dym, sadza, eksplozja gazu | Przedmioty pozostawione na klatce schodowej, w ogrodzie bez zabezpieczenia |

Zniszczenia sprzętu RTV/AGD, mebli, ubrań | Rzeczy wyłączone z polisy (np. gotówka, broń, zwierzęta domowe – zależnie od OWU) |

Tabela 1. Opracowanie własne (stan na 02.06.2026 r.).

Jak wybrać dobre ubezpieczenie mienia ruchomego?

Na pierwszy rzut oka wszystkie polisy mieszkaniowe wyglądają podobnie. Ale to, co kryje się w szczegółach, może przesądzić o tym, czy w razie szkody dostaniesz odpowiednie odszkodowanie – czy tylko nerwy i rozczarowanie. Dobre ubezpieczenie mienia ruchomego to takie, które pasuje do Twoich potrzeb, stylu życia i realnej wartości Twojego majątku. Jak je wybrać?

Suma ubezpieczenia – nie zgaduj, policz

To właśnie suma ubezpieczenia określa, ile maksymalnie możesz otrzymać w razie szkody. Zbyt niska? Pokryje tylko część strat. Zbyt wysoka? Będziesz przepłacać za składkę.

Zrób więc prosty przegląd: ile kosztował Twój laptop, pralka, rower, meble, odzież? Oszacuj wartość wyposażenia pomieszczeń - nie tylko salonu, ale też piwnicy czy garażu. Przyjmij realne ceny rynkowe, a nie tylko kwoty „na oko”.

Franszyza i udział własny – co pokrywasz z własnej kieszeni?

Franszyza integralna i redukcyjna to dwa pojęcia, które warto znać:

- franszyza integralna oznacza, że szkody poniżej określonej kwoty (np. 200 zł) nie są w ogóle wypłacane;

- franszyza redukcyjna to udział własny - np. jeśli wynosi 300 zł, a szkoda to 1 000 zł, dostaniesz 700 zł.

Nie zawsze warto iść „po kosztach” – polisa bez franszyz może być nieco droższa, ale da większe bezpieczeństwo w praktyce.

Zakres ochrony - im szerszy, tym lepiej (ale nie zawsze)

Ubezpieczenia mienia ruchomego mogą mieć różny zakres - od podstawowego, który obejmuje tylko pożar i zalanie, po szeroki pakiet typu „all risk” (od wszystkich ryzyk).

Warto sprawdzić, czy polisa obejmuje:

- kradzież z włamaniem i rabunek, także z piwnicy lub garażu,

- przepięcia i stłuczenia sprzętu RTV/AGD,

- rzeczy przechowywane poza mieszkaniem – np. na działce, w bagażniku samochodu czy podczas podróży.

Jeśli korzystasz z laptopa w pracy zdalnej lub masz w domu drogi sprzęt hobbystyczny – upewnij się, że są objęte ochroną.

Na co jeszcze zwrócić uwagę?

- Wymogi zabezpieczeń - niektóre polisy wymagają np. dwóch zamków w drzwiach wejściowych, krat w piwnicy czy alarmu. Brak spełnienia tych warunków = brak wypłaty odszkodowania.

- Ograniczenia sum dla konkretnych przedmiotów - np. biżuteria do 5 000 zł, sprzęt komputerowy do 10 000 zł, chyba że wskażesz wyższą wartość w umowie.

- Wiek i stan techniczny rzeczy - niektóre polisy wyceniają je wg wartości rzeczywistej (z uwzględnieniem zużycia), inne wg wartości odtworzeniowej (nowej).

Skorzystaj z porównywarki lub kalkulatora

Nie musisz analizować dziesiątek OWU na własną rękę. Możesz:

- skorzystać z kalkulatora ubezpieczeń nieruchomości online - wprowadzasz dane, porównujesz oferty, widzisz dokładnie, co obejmuje polisa;

- porozmawiać z doradcą, który pomoże dobrać wariant dopasowany do Twoich potrzeb - zwłaszcza jeśli masz nietypowe mienie lub dodatkowe wymagania.

Dobre ubezpieczenie to nie takie, które jest „najtańsze”, ale takie, które chroni dokładnie to, co chcesz chronić – w sposób, którego naprawdę potrzebujesz.

Ile kosztuje ubezpieczenie mienia ruchomego?

Ile kosztuje spokój? W przypadku ubezpieczenia mienia ruchomego - znacznie mniej, niż może się wydawać. Ochrona wyposażenia mieszkania lub domu to często niewielki procent wartości samego majątku, który chcesz zabezpieczyć. Ale to, ile zapłacisz, zależy od kilku konkretnych czynników.

Od czego zależy cena polisy?

Towarzystwa ubezpieczeniowe biorą pod uwagę przede wszystkim:

- wartość ubezpieczanego mienia - im wyższa suma ubezpieczenia, tym wyższa składka;

- zakres ochrony - polisa obejmująca wyłącznie zdarzenia losowe (np. pożar, zalanie) będzie tańsza niż wariant z kradzieżą, przepięciem i stłuczeniem;

- lokalizację nieruchomości - mieszkanie w centrum dużego miasta zwykle wiąże się z wyższą składką niż dom na wsi;

- rodzaj i powierzchnię nieruchomości - ubezpieczenie 50-metrowego mieszkania kosztuje mniej niż ochrona domu z poddaszem i piwnicą;

- dodatkowe zabezpieczenia - obecność drzwi antywłamaniowych, alarmu, kamer monitoringu może obniżyć składkę;

- franszyzy i udział własny – im większy udział własny, tym niższa cena.

Przykładowe widełki cenowe

Załóżmy, że chcesz ubezpieczyć mienie ruchome w 50-metrowym mieszkaniu w bloku na Ursynowie w Warszawie. Wartość Twojego wyposażenia (sprzęt elektroniczny, AGD, meble, odzież, rower) oszacowałeś na 50 000 zł. W polisie chcesz uwzględnić:

- kradzież z włamaniem (także z piwnicy),

- przepięcia i dewastację.

Przy takim zakresie, minimalna składka za ubezpieczenie mienia ruchomego wyniesie ok. 230–300 zł rocznie, w zależności od wybranego towarzystwa i ewentualnych rozszerzeń (np. o OC w życiu prywatnym).

Jeśli chcesz sprawdzić, ile zapłacisz w swoim przypadku, warto skorzystać z kalkulatora ubezpieczeń mieszkania i domu, który pozwoli porównać oferty wielu ubezpieczycieli w kilka minut.

Pamiętaj – to tylko orientacyjne wartości. Ostateczna cena zależy od konfiguracji Twojej polisy i ubezpieczyciela.

Najczęstsze błędy przy ubezpieczaniu mienia ruchomego

Dobre ubezpieczenie to nie tylko podpis na umowie – to także przemyślane decyzje, które podejmujesz przy jego wyborze. Niestety, wiele osób traktuje ten proces jak formalność. Efekt? Polisa, która „jest”, ale w razie szkody... nie działa tak, jak oczekiwaliśmy. Zobacz, jakie błędy popełniane są najczęściej — i jak ich uniknąć.

Zbyt niska suma ubezpieczenia – pozorna oszczędność, realna strata

To klasyczny błąd. Dla obniżenia składki wpisujemy w formularzu 20 000 zł, choć realna wartość naszego wyposażenia przekracza 40 000 zł. W efekcie — jeśli dojdzie do pożaru lub zalania — ubezpieczyciel wypłaci tylko część odszkodowania. Dlaczego? Bo działa tu zasada proporcjonalności. Skoro ubezpieczyłeś tylko połowę majątku, dostaniesz połowę odszkodowania — nawet jeśli straty dotyczą przedmiotów, które faktycznie były w polisie.

Brak dokumentacji – bez zdjęcia i rachunku ani rusz

Nie musisz prowadzić domowego archiwum faktur, ale warto mieć choć podstawową dokumentację dotyczącą cennych rzeczy. Zwłaszcza tych, które najczęściej padają ofiarą kradzieży lub zniszczenia: elektroniki, sprzętu sportowego, biżuterii.

W razie szkody ubezpieczyciel może poprosić o:

- zdjęcie przedmiotu (najlepiej z datą lub w kontekście wnętrza mieszkania),

- dowód zakupu (fakturę, paragon, potwierdzenie przelewu),

- numer seryjny sprzętu (np. w przypadku laptopów czy aparatów).

Brak dokumentów nie oznacza automatycznego odrzucenia roszczenia, ale znacznie je utrudnia — a czasem wręcz uniemożliwia.

Pominięcie lokalizacji mienia – piwnica to nie magazyn

Kiedy myślimy o ubezpieczeniu mienia ruchomego, skupiamy się na salonie, sypialni czy kuchni. A przecież cenne rzeczy trzymamy także w piwnicy, na balkonie, w garażu czy domku letniskowym. Problem w tym, że nie wszystkie polisy obejmują te lokalizacje automatycznie.

Przykładowe pułapki:

- rower skradziony z piwnicy, która nie była zabezpieczona zgodnie z wymogami OWU,

- grill ogrodowy zniszczony przez wiatr – ale bez ochrony, bo nie wskazano działki w umowie,

- meble balkonowe pozostawione na zewnątrz – uznane za „niewłaściwie przechowywane”.

Uniknięcie tych błędów nie wymaga specjalistycznej wiedzy – tylko odrobiny uwagi i świadomości, co naprawdę chcesz chronić. A jeśli masz wątpliwości? Zapytaj doradcę albo skorzystaj z kalkulatora – lepiej dopytać dwa razy niż raz zapłacić za straty z własnej kieszeni.

Historie z życia – kiedy ubezpieczenie mienia uratowało portfel

Zastanawiasz się, czy ubezpieczenie mienia ruchomego naprawdę się przydaje? Oto trzy sytuacje, które wydarzyły się naprawdę – i pokazują, że dobra polisa to nie wydatek, lecz inwestycja w święty spokój.

Przykład 1:

Kradzież z piwnicy: rower odzyskany... w gotówce

Pan Michał przechowywał swój rower elektryczny w piwnicy pod blokiem. Miał zabezpieczenie w postaci zamka oraz dodatkowy łańcuch. Pewnej nocy złodzieje sforsowali drzwi i wynieśli nie tylko jego rower, ale też sprzęt sportowy sąsiadów.

Michał miał polisę obejmującą mienie ruchome w pomieszczeniach przynależnych – a jego rower był wpisany jako wartościowy przedmiot. Dwa tygodnie po zgłoszeniu otrzymał 5 000 zł odszkodowania – i kupił nowy model, lepszy od poprzedniego.

Wniosek: nawet jeśli mienie znajduje się poza mieszkaniem, może być objęte ochroną – o ile uwzględnisz to w polisie i spełnisz warunki zabezpieczenia.

Przykład 2:

Zalanie laptopa: pralka sąsiada kontra home office

Pani Agnieszka pracuje zdalnie jako graficzka. Jej biurko stało przy ścianie działowej, a na nim – laptop i tablet graficzny. Pewnego dnia sąsiadowi pękł wężyk w pralce i woda przesiąkła przez strop. Laptop był do wyrzucenia, tablet przestał reagować.

Na szczęście Agnieszka miała ubezpieczenie mienia ruchomego od zdarzeń losowych, w tym zalania. Po dostarczeniu dokumentacji i opinii serwisowej, otrzymała łącznie 7 800 zł. Mogła szybko wrócić do pracy – bez stresu i długu.

Wniosek: sprzęt do pracy zdalnej to dziś podstawa — warto zadbać, by był objęty ochroną ubezpieczeniową.

Przykład 3:

Pożar w kuchni: szkoda ograniczona do minimum

W domu jednorodzinnym państwa Kowalskich doszło do spięcia w instalacji elektrycznej. Pożar objął kuchnię – zniszczone zostały meble, sprzęt AGD i część sufitu. Ogień ugaszono na czas, ale straty były poważne.

Polisa obejmowała zarówno nieruchomość, jak i mienie ruchome. Właściciele otrzymali łącznie ponad 30 000 zł: za odbudowę wnętrza, wymianę lodówki, piekarnika i szafek. Dzięki temu mogli w ciągu kilku tygodni wrócić do normalnego życia."]

Wniosek: zakres ubezpieczenia ma znaczenie — mienie ruchome i nieruchomość powinny być objęte ochroną równolegle.

Takie sytuacje nie zdarzają się codziennie – ale kiedy już się zdarzą, różnica między posiadaniem a brakiem ubezpieczenia bywa... bezcenna.

FAQ - najczęściej zadawane pytania o ubezpieczenie mienia ruchomego

Czy pieniądze to mienie ruchome?

Tak, pieniądze również oznaczają mienie ruchome w polisie mieszkaniowej. Tego typu mienie można chronić na wypadek zniszczenia (przez pożar, zalanie, wybuch i inne przyczyny) oraz kradzieży – zwykłej, z włamaniem i poza ubezpieczoną nieruchomością, jeśli wykupimy ryzyko rabunku. Ubezpieczyciele mogą stosować limity odpowiedzialności, tj. uznać zniszczenie lub kradzież pieniędzy do ustalonej kwoty, np. 20 000 zł.

Czy samochód jest mieniem ruchomym?

Zwykle samochód nie jest mieniem ruchomym, podobnie jak inne pojazdy, których jedynym napędem jest napęd mechaniczny (motorówka, motocykl itp.). Wyjątek stanowi m.in. polisa mieszkaniowa Generali, w ramach której samochód podlega takiej samej ochronie jak wyposażenie. Pod warunkiem, że w chwili zdarzenia (zniszczenie, kradzież) samochód znajduje się w garażu (w bryle budynku lub murowanym na terenie ubezpieczonej posesji).

Czy suma ubezpieczenia mienia ruchomego jest stała?

Stała suma ubezpieczenia mienia ruchomego zależy od wariantu, jaki wybierzemy w umowie na polisę mieszkaniową. Zazwyczaj można wybrać sumę redukcyjną, czyli sumę malejącą po każdej wypłacie odszkodowania lub sumę odnawialną, którą nie maleje po wypłacie odszkodowania.

Czy ubezpieczenie ruchomości obejmuje także rzeczy najemcy?

Właściciel nieruchomości, który wynajmuje swoje mieszkanie, może ubezpieczyć mienie ruchome, które znajduje się w lokalu. W zakres polisy można jednak wpisać tylko te przedmioty, które należą do właściciela nieruchomości. Jeżeli w wynajmowanej nieruchomości doszłoby do kradzieży z włamaniem, w wyniku której złodzieje zabraliby rzeczy najemcy, np. komputer, telefon czy instrument muzyczny, nie otrzyma on odszkodowania za stratę. Najemca może ubezpieczyć swoje mienie we własnym zakresie.

Czy ubezpieczenie mienia ruchomego chroni rzeczy podczas przeprowadzki?

Tak, jednak trzeba liczyć się z tym, że limit odpowiedzialności ubezpieczyciela jest mniejszy, np. do 25% sumy ubezpieczenia. Różny może być także zakres ochrony mienia ruchomego podczas przeprowadzki, np. Uniqa w takim przypadku wyłącza z zakresu ochrony: zgubienie, uszkodzenie i całkowite zniszczenie mienia podczas transportu. W wielu towarzystwach ubezpieczeniowych, aby nasze mienie ruchome było objęte ochroną także podczas przeprowadzki, konieczne jest zgłoszenie przeprowadzki do TU.