Najbardziej opłacalnym rozwiązaniem jest samodzielny zakup ubezpieczenia turystycznego, ponieważ pozwala ono na precyzyjne dopasowanie sum gwarantowanych i zakresu ochrony do własnych potrzeb, . Polisy z biura podróży czy linii lotniczych są zazwyczaj droższe z powodu narzuconej prowizji, a ich sztywne, podstawowe pakiety mogą nie zawierać kluczowych rozszerzeń. Kupując ubezpieczenie na własną rękę, zyskujesz pełną kontrolę nad zakresem ochrony, dostęp do szerokiego wyboru ofert oraz gwarancję realnego bezpieczeństwa bez przepłacania.

Najważniejsze informacje

- Biura podróży oraz linie lotnicze oferują dodatkowe ubezpieczenia turystyczne przy zakupie wycieczki oraz biletu.

- Polisa z biura podróży w wersji podstawowej zapewnia minimalną ochronę - przede wszystkim - w zakresie kosztów leczenia i NNW.

- Ubezpieczenie oferowane przez linie lotnicze również nie gwarantuje pełnej ochrony – w skład polisy wchodzi zwykle wyłącznie pokrycie kosztów leczenia, odpowiedzialność cywilna, ochrona bagażu i anulacja biletu.

- Polisa zakupiona indywidualnie gwarantuje pokrycie kosztów leczenia, ubezpieczenie NNW i OC oraz ochronę bagażu, a także szereg rozszerzeń i dodatków.

- Dobre ubezpieczenie podróżne możemy kupić samodzielnie już za ok. 4,50 zł za dzień ochrony.

- Co zapewnia ubezpieczenie z biura podróży?

- Co zapewnia ubezpieczenie z linii lotniczych?

- Co zapewnia polisa kupiona samodzielnie?

- Dlaczego warto kupić polisę indywidualnie?

- Jak działa porównywarka ubezpieczeń turystycznych?

- Ile kosztuje ubezpieczenie turystyczne?

- Kiedy polisa z biura podróży i linii lotniczych nie wystarczy?

- Dwa ubezpieczenia jednego wyjazdu – co robić?

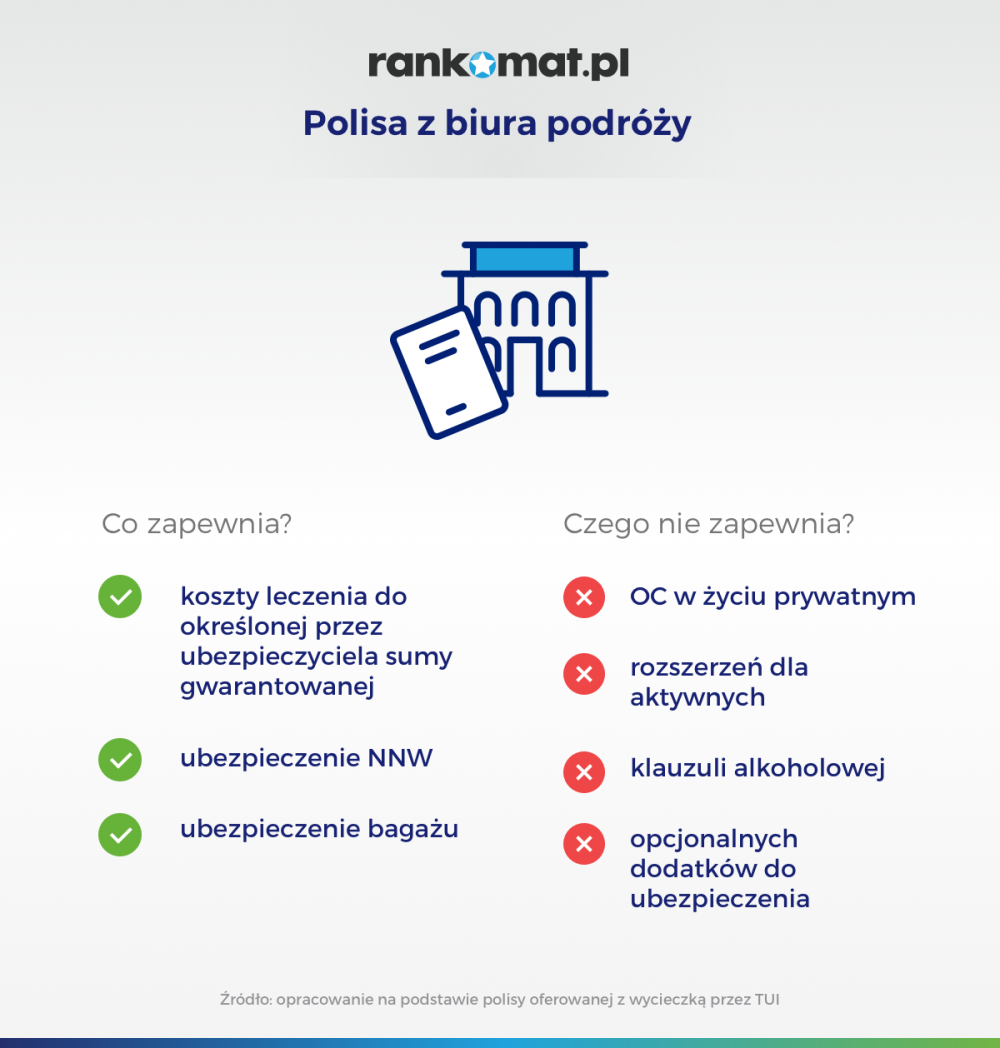

Co zapewnia ubezpieczenie z biura podróży?

Polisa z biura podróży w podstawowej wersji dostępna jest w cenie wycieczki. Z pewnością jednak nie wystarczy na pokrycie wysokich kosztów leczenia ewentualnego wypadku. Sumy gwarantowane, do których będzie zapewniona ochrona są niskie. To około 5 000 - 10 000 Euro przy ubezpieczeniu kosztów leczenia czy 500–1000 euro przy ubezpieczeniu NNW, chroniącym następstwa nieszczęśliwych wypadków.

Zaleca się, by w przypadku wyjazdów do krajów europejskich minimalna suma ubezpieczenia kosztów leczenia wynosiła 30 000 euro, a do pozaeuropejskich znacznie więcej – przynajmniej 40 000 euro. Oczywiście, polisy z lepszym zakresem i wyższymi sumami ubezpieczenia można zakupić także w biurze podróży dodatkowo. Zwykle jednak cena za takie ubezpieczenie podróżne jest wyższa niż zakupionego samodzielnie.

Poniżej prezentujemy zakres ubezpieczenia turystycznego zawarty w cenie imprezy turystycznej wykupionej w jednym z trzech popularnych biur podróży. Za polisę o takim zakresie ubezpieczenia turysta nie musi dopłacać.

Element ubezpieczenia | Rainbow (Wariant Podstawowy) | TUI (Wariant Standardowy - Allianz) | ITAKA (Wariant Simple) |

Koszty Leczenia, Ratownictwa i Transportu (KL) | 60 000 zł | do 250 000 zł | 20 000 EUR (~90 000 zł)* |

Koszty Ratownictwa i Poszukiwań | 10 000 zł | Wliczone w limit KL | Wliczone w limit KL (5 000 PLN) |

Następstwa Nieszczęśliwych Wypadków (NNW) – uszczerbek na zdrowiu | 5 000 zł | 30 000 zł | 5 000 PLN |

NNW – na wypadek śmierci | 2 500 zł | Brak danych w podstawowej ofercie | 2 500 PLN |

Bagaż Podróżny (zniszczenie/utrata) | 500 zł | 2 000 zł/os. | Podstawowe (brak kwoty) |

Odpowiedzialność Cywilna (OC) | Brak | 100 000 zł/os. | Brak |

Ochrona przy zaostrzeniu chorób przewlekłych | Brak (dostępne tylko w wyższych wariantach) | Brak danych w podstawowej ofercie | Wliczone w limit KL |

opracowanie własne rankomat.pl

Jak widać, szczególną uwagę zwraca nie tylko niewielki zakres ochrony, ale przede wszystkim – niskie sumy gwarantowane poszczególnych ryzyk, w tym kosztów leczenia. Poleganie na tego typu – bardzo ograniczonych – polisach rodzi ryzyko, że w razie nieszczęśliwego wypadku część kosztów leczenia turysta będzie musiał pokryć z własnych środków.

Czego nie znajdziesz w ubezpieczeniu z biura podróży?

Niskie sumy gwarantowane to nie jedyna wada, jaką ma ubezpieczenie turystyczne zawarte w cenie imprezy turystycznej. Polisy oferowane przez biura podróży nie należą również do szczególnie rozbudowanych.

Jeśli zdecydujesz się na polisę z biura podróży, to nie można liczyć na pomoc w razie pogorszenia się stanu zdrowia ze względu na choroby przewlekłe – cukrzycę, nadciśnienie czy inną chorobę przewlekłą. Ubezpieczenie nie zadziała również, jeśli ulegniesz się wypadkowi pod wpływem alkoholu.

Bez dodatkowej polisy nie powinniśmy też skakać na bungee, jeździć na skuterach wodnych, czy płynąć jachtem. W podstawowej polisie z biura podróży nie ma rozszerzeń od uprawiania sportów ekstremalnych lub wysokiego ryzyka.

Ubezpieczenie podróżne wliczone w cenę wycieczki zazwyczaj nie zapewnia ochrony bagażu w razie kradzieży. Ubezpieczenie sprzętu sportowego również się w nim nie zawiera, co stanowi poważną niedogodność np. dla osób wybierających się na narty. Obecnie wiele ofert zawartych w cenie imprezy turystycznej wymaga również dopłat do ochrony na wypadek zachorowania na COVID 19.

Dla porównania przyjrzyjmy się analizie 3 zakresów ochrony: podstawowej ochronie z biura podróży w cenie wycieczki, maksymalnej ochronie dodatkowo płatnej o raz ochronie w ramach oferty Towarzystwa Ubezpieczeniowego z kalkulatora rankomat.pl

Element ubezpieczenia | Rainbow (Najlepszy) | TUI (Optymalny - Allianz) | ITAKA (Prestige) | Indywidualna polisa (Rankomat.pl) |

Koszty Leczenia (KL) i Transportu | 2 060 000 zł | Bez limitu | 1 000 000 EUR (~4,5 mln zł) | 10 000 000 EUR (~42,4 mln zł) |

Koszty Ratownictwa i Poszukiwań | W limicie KL | Wliczone w limit KL | 5 000 EUR (~22 500 zł) | 10 000 000 EUR (~42,4 mln zł) |

Ochrona przy Chorobach Przewlekłych | W limicie KL | W limicie KL | 1 000 000 EUR (~4,5 mln zł) | 500 000 EUR (~2,1 mln zł) |

Następstwa Nieszczęśliwych Wypadków (NNW) – uszczerbek na zdrowiu | 45 000 zł | 55 000 zł | 50 000 PLN | 20 000 EUR (~84 750 zł) |

Odpowiedzialność Cywilna (OC) | 550 000 zł | 1 100 000 zł (+ 400 000 zł za szkody narciarskie) | 400 000 PLN | 500 000 EUR (~2,1 mln zł) |

Bagaż Podróżny (zniszczenie/utrata) | 4 500 zł | 5 000 zł/os. (+ sprzęt elektroniczny) | 4 000 PLN | 1 500 EUR (~6 350 zł) |

Ochrona COVID-19 | W limicie KL | W limicie KL | W limicie KL | Pełny zakres (w limicie KL: 10 mln EUR) |

Cena | Brak podanej ceny | 170 zł (Europa) / 200 zł (Świat) | od 15,50 zł/dzień | 12 zł/dzień ochrony |

opracowanie własne rankomat.pl

Co zapewnia ubezpieczenie z linii lotniczych?

Ubezpieczenie z linii lotniczych można mieć już od kilku złotych dziennie – jako dodatek do biletu. Przewoźnik, współpracując z firmą ubezpieczeniową, zwykle proponuje podróżującym dwa, trzy warianty ubezpieczenia – jeden podstawowy, a pozostałe bardziej rozbudowane.

Wybór jest więc mocno ograniczony. Na plus zasługują wysokie sumy gwarantowane kosztów leczenia, ubezpieczenie od anulacji lotu czy ochrona bagażu.

Ofertę dla klientów – bardziej rozbudowaną niż ma to miejsce w przypadku tanich linii – mają również polskie linie PLL LOT. Co ważne, przewoźnik ubezpiecza pasażerów bezpośrednio u ubezpieczyciela – PZU. Turyści mogą skorzystać z trzech wariantów:

Ubezpieczenie od kosztów rezygnacji

Ubezpieczenie podróżne

Ubezpieczenie kompleksowe (podróż + anulowanie)

Opcja 1 (Koszty Rezygnacji) koncentruje się na zwrocie kosztów (do 2250 zł) w przypadku konieczności odwołania podróży z powodu nagłego, objętego ochroną zdarzenia, w tym zachorowania na COVID-19, a także obejmuje koszty skrócenia urlopu. Opcja 2 (Ubezpieczenie Podróżne) to szeroki zakres ochrony działającej od momentu wyjścia z domu, w tym koszty leczenia i transportu medycznego (do 500 000 zł), wsparcie NNW, ochronę bagażu przed kradzieżą i opóźnieniem, a także pokrycie kosztów związanych z opóźnieniem lub spóźnieniem na lot. Opcja 3 (Ubezpieczenie Kompleksowe) stanowi połączenie Opcji 1 i 2, oferując najszerszą ochronę, która obejmuje zarówno ryzyko rezygnacji, jak i wszelkie zdarzenia losowe (w tym KL, NNW i OC) w trakcie trwania podróży.

Czego nie gwarantuje polisa oferowana przez przewoźnika?

Ubezpieczenie oferowane jako dodatek do biletu lotniczego ma nieco bogatszą ofertę niż podstawowa polisa zakupiona łącznie z wycieczką z biurem podróży. Niemniej – zwykle nie jest ono wystarczające.

Jeśli wykupimy taką ochronę, zwłaszcza w tanich liniach, najczęściej nie będziemy mogli liczyć na pomoc w razie wypadku w górach, na morzu czy jeziorze, bo polisa nie zapewnia pokrycia kosztów ratownictwa.

Nie będzie można też ubiegać się o odszkodowanie za poniesione straty na zdrowiu czy sprzęcie, bo w polisach z linii lotniczych często nie ma ubezpieczenia następstw nieszczęśliwych wypadków. Z taką ochroną nie powinno się również planować żadnych ryzykownych aktywności (jak choćby safari, płynięcie bananem czy lot balonem, bo w z polisy wyłączone są wypadki podczas uprawiania ryzykownych sportów).

Ryzykowane może być też spożywanie alkoholu – ubezpieczenie nie obejmuje pomocy w razie zdarzeń, do których doszło pod wpływem. Często niemożliwe jest też rozszerzenie o ubezpieczenie kosztów rezygnacji.

Sporą niedogodnością przy zakupie ubezpieczenia w liniach lotniczych jest również fakt, że w większości przypadków cenę za polisę poznajemy dopiero na etapie rezerwacji konkretnego biletu. Zależy ona m.in. od od celu, miejsca wyjazdu, czasu jej trwania, wybranego pakietu, wieku i stanu zdrowia podróżnika.

Poniżej porównanie najtańszego ubezpieczenia oferowanego z linii Ryanair, opcji droższej tego samego przewoźnika oraz propozycji z porównywarki rankomat.pl.

Rodzaj ubezpieczenia | Koszty leczenia (KL) | Inne kluczowe elementy ochrony | Cena za 1 Osobę / 1 Dzień |

Podstawowe Ubezpieczenie z Linii Lotniczych | 150 000 EUR | Ubezpieczenie rzeczy osobistych (1 500 EUR), Odwołanie podróży (5 000 EUR). | Od kilkudziesięciu do kilkuset złotych (brak stałego cennika). |

Dodatkowo Płatne Ubezpieczenie z Linii Lotniczych | 150 000 EUR | Ubezpieczenie rzeczy osobistych (1 500 EUR), Odwołanie podróży (5 000 EUR), Zwrot kosztów biletów. | Od kilkudziesięciu do kilkuset złotych (brak stałego cennika). |

Ubezpieczenie Turystyczne z Rankomat.pl | 200 000 zł | Ratownictwo (200 000 zł), NNW (20 000 zł), 114 sportów objętych polisą, Zdarzenia pod wpływem alkoholu, Zachorowanie COVID-19, Rehabilitacja po powrocie (+3,50 zł). | 4,53 zł |

opracowanie własne rankomat.pl

Co zapewnia polisa kupiona samodzielnie?

Poza podstawowymi elementami, takimi jak koszty leczenia, koszty ratownictwa, ubezpieczenie następstw nieszczęśliwych wypadków (NNW), czy odpowiedzialność cywilna (OC), wykupiona indywidualnie polisa turystyczna pozwala zabezpieczyć się również na wypadek zniszczenia lub zgubienia bagażu i sprzętu sportowego.

Zakupując polisę samodzielnie, zdecydować się można również na ubezpieczenie kosztów rezygnacji. Dodatkowo, osoba ubezpieczona może skorzystać z ważnych rozszerzeń, takich jak:

Ubezpieczenie dla aktywnych – klauzula sportów ekstremalnych lub wysokiego ryzyka

Ubezpieczenie dla osób chorych przewlekle (następstwa chorób przewlekłych)

Ubezpieczenie dla pracujących za granicą

Klauzula alkoholowa

Ochrona sprzętu sportowego

Odszkodowanie w razie opóźnienia samolotu

Koszty rezygnacji – ubezpieczenie kosztów rezygnacji

Niezwykle istotne jest również zabezpieczenie na wypadek zachorowania na COVID 19. Większość towarzystw ubezpieczeniowych wciąż oferuje w tym zakresie na przykład:

Leczenie chorego

Pokrycie kosztów testu

Przedłużony pobyt opiekuna z powodu zachorowania dziecka

Koszty zakwaterowania, wyżywienie i transport powrotny w przypadku kwarantanny

Dlaczego warto kupić polisę indywidualnie?

Dzięki samodzielnemu zakupowi ubezpieczenia można osobiście zadecydować o zakresie ochrony oraz wybranych dodatkach, nic nie jest z góry narzucone przez biuro podróży lub linie lotnicze. Można porównać różne pakiety, oferty kilkunastu firm ubezpieczeniowych oraz ceny.

Najtańsze ubezpieczenie na terenie Europy dostępne jest już od ok. 4,50 dziennie, a poza naszym kontynentem – od ok. 6 zł dziennie.

To duża zaleta w porównaniu z ubezpieczeniami oferowanymi przez biura podróży i linie lotnicze, które najczęściej proponują jedynie podstawowe, niezmienne co do szczegółów polisy turystyczne. Ubezpieczenia turystyczne zakupione samodzielnie, choć wymagają zaangażowania na etapie wyboru, mają szereg zalet.

Jak działa porównywarka ubezpieczeń turystycznych?

Porównywarka ubezpieczeń turystycznych to proste, a zarazem niezwykle przydatne narzędzie, które ułatwi wybór polisy najlepiej dostosowanej do naszych indywidualnych potrzeb i kierunku podróży. Kalkulator, na podstawie podanych przez nas podstawowych informacji, zestawi ze sobą wiele ofert różnych towarzystw ubezpieczeniowych, pomagając wybrać tę najbardziej korzystną.

W jaki korzystać z porównywarki?

- Wchodzimy na stronę rankomat.pl i wybieramy interesującą nas sekcję – w tym przypadku będzie to „ubezpieczenie podróży”.

- Po wyborze otrzymujemy możliwość porównania cen polis w poszczególnych towarzystwach ubezpieczeniowych. Aby to zrobić, klikamy zielony przycisk "porównaj ceny".

- Wybieramy interesujące nas parametry i ewentualne opcje dodatkowe, takie jak:

Kontynent i kraj, który planujemy odwiedzić. Możliwy jest wybór kilku kierunków, z wyróżnieniem jednego z nich jako docelowego.

Cel wyjazdu – do wyboru są różne opcje, takie jak wypoczynek i zwiedzanie, praca fizyczna, sporty ekstremalne, narty i snowboard, czy nurkowanie.

Okres ubezpieczenia, czyli początkową i końcową datę planowanego wyjazdu.

Liczbę osób, których ma dotyczyć ubezpieczenie.

4. Po porównaniu cen i oferty kilkunastu zaproponowanych polis, wybieramy jedną z nich. Aby szybko i wygodnie zakupić ją przez internet, klikamy przycisk "kup online".

5. W kolejnym kroku uzupełniamy swoje dane osobowe. W tym miejscu musimy podać na przykład numer telefonu, który posłuży do dalszego kontaktu w sprawie polisy. Na numer te otrzymamy również potwierdzenie zawarcia ubezpieczenia, numer polisy oraz telefon do centrum alarmowego ubezpieczyciela (ostatecznie polisa wraz ze wszelkimi niezbędnymi dokumentami zostanie wysłana również na nasz adres e-mail).

6. Ostatnim krokiem jest wybór sposobu i metody płatności. Możliwa jest automatyczna płatność szybkim przelewem lub kartą płatniczą.

7. To już prawie koniec - po zaksięgowaniu płatności otrzymamy wykupioną polisę oraz wszystkie niezbędne dokumenty i ważne informacje na podany wcześniej adres e-mail.

Ile kosztuje ubezpieczenie turystyczne?

To, ile będzie kosztowała indywidualna polisa na wyjazd, jest uzależnione od wielu czynników. Znacznie ma przede wszystkim kierunek i długość wyjazdu oraz zakres ochrony. Cena ubezpieczenia wzrośnie wraz ze wzrostem gwarantowanych sum, na przykład przy elementach takich jak koszty leczeniach czy koszty transportu medycznego.

Ważne są także dodatkowe elementy zabezpieczające oraz ewentualne rozszerzenia – im jest ich więcej, tym wyższa będzie cena, ale i ochrona podczas podróży. Za polisę więcej zapłacić będą musiały także osoby przewlekle chore, osoby, które będą chciały otrzymać rekompensatę w przypadku rezygnacji oraz te, które w trakcie urlopu planują uprawiać sporty ekstremalne.

Poniżej prezentujemy przykładowe kwoty ubezpieczenia na wakacyjny wyjazd:

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

Koszty leczenia 300 000 zł Ratownictwo 300 000 zł Bagaż 500 zł Dodatkowo: NNW: 20 000 złOC: 200 000 złSporty objęte polisą: 113Zdarzenia pod wpływem alkoholuCOVID-19 | 73,64 zł 2 os. / 7 dni | |||

Koszty leczenia 857 440 zł Ratownictwo 42 872 zł Bagaż 5 000 zł Dodatkowo: NNW: 60 000 złOC: 42 872 złSporty objęte polisą: 83Zdarzenia pod wpływem alkoholuCOVID-19 | 123,46 zł 2 os. / 7 dni | |||

Koszty leczenia 42 872 000 zł Ratownictwo 42 872 000 zł Bagaż 6 431 zł Dodatkowo: NNW: 85 744 złOC: 2 143 600 złSporty objęte polisą: 100Zdarzenia pod wpływem alkoholuCOVID-19 | 179,06 zł 2 os. / 7 dni | |||

Koszty leczenia 1 250 000 zł Ratownictwo 1 250 000 zł Bagaż 5 000 zł Dodatkowo: NNW: 75 000 złOC: 500 000 złSporty objęte polisą: 52Zdarzenia pod wpływem alkoholuCOVID-19 | 172,66 zł 2 os. / 7 dni | |||

Kiedy polisa z biura podróży i linii lotniczych nie wystarczy?

Biuro podróży ma obowiązek ubezpieczyć swoich klientów, linie lotnicze robią to dobrowolnie, niejako stwarzając okazję do kupna polisy. Warto jednak sprawdzić, na ile jest się chronionym przez takie ubezpieczenie dodawane do innej usługi. Bo może okazać się, że w razie konieczności leczenia albo wypadku będzie trzeba dokładać z własnej kieszeni.

Lepiej uniknąć tego zawczasu i samemu zakupić ubezpieczenie turystyczne w pełnym zakresie. Tych kilkunastu czy kilkudziesięciu złotych dołożonych do wycieczki nawet się nie odczuje, w przeciwieństwie do kilkudziesięciu tysięcy euro za pobyt w szpitalu. Zabezpieczenie w postaci ubezpieczenia jest niezbędne na każdą podróż zagraniczną.

Dwa ubezpieczenia jednego wyjazdu – co robić?

Wykupienie więcej niż jednej polisy na podróż zagraniczną jest możliwe. W praktyce zwykle zdarza się to, gdy turysta decyduje się na zakup imprezy turystycznej w biurze podróży i w związku z tym otrzymuje polisę zawartą w cenie wycieczki, a następnie dokupuje dodatkowe ubezpieczenie – już we własnym zakresie. Najczęściej to dopiero ta druga polisa zapewnia pełną ochronę.

Jeśli to Twój przypadek – nie musisz niczego robić. Jeśli przydarzy się nieszczęśliwy wypadek, zgłoszenie szkody należy skierować do tego ubezpieczyciela, który zapewnił pokrycie kosztów lub innego rodzaju ochronę na wypadek wystąpienia tego zdarzenia (na mocy zawartej umowy).

Najczęściej będzie to ubezpieczyciel, u którego polisę nabyliśmy indywidualnie, ponieważ te zakupione z biurem podróży zwykle mają bardzo ograniczony zakres ochrony. Każdy tego rodzaju przypadek może jednak wymagać osobnej, pełniejszej analizy.

Warto też pamiętać, że aby uzyskać refundację poniesionych kosztów z ubezpieczenia, należy skontaktować się z centrum alarmowym ubezpieczyciela i wypełnić formularz, który zwykle określa się jako zgłoszenie szkody. Następnie trzeba przesłać go na adres wskazany w formularzu, łącznie z dokumentacją medyczną i dokumentami potwierdzającymi poniesione koszty – konsultant centrum alarmowego dokładnie poinformuje o koniecznych do podjęcia krokach.

Podróż samolotem zwykle wiąże się z szeregiem formalności i przygotowań. W naszych artykułach znajdziesz wszystko, co warto wiedzieć o lataniu – od wyszukiwania tanich lotów, przez odprawę i bagaż, po zasady bezpieczeństwa na pokładzie. Dowiesz się, jak przygotować się do podróży samolotem krok po kroku, co zabrać na pokład, jak działa odprawa online i co zrobić w przypadku opóźnionego lotu.

Najczęściej zadawane pytania

Czy można ubezpieczenie na podróż kupić już w czasie wakacji?

Tak, każdy turysta tak naprawdę może wykupić ubezpieczenie w dowolnym momencie. Wystarczy dostęp do internetu i wybór odpowiedniej porównywarki, która daje możliwość zakupu polisy online. Decydując się na taki krok trzeba mieć jednak na uwadze fakt, iż większość towarzystw ubezpieczeniowych przewiduje tak zwany okres karencji, czyli moment (najczęściej około 3 dni), w którym ubezpieczenie - już po jego wykupieniu - jeszcze nie obowiązuje. Karencja zapobiega sytuacjom, w których turysta wyjeżdżający za granicę bez ważnej polisy, usiłuje „wyłudzić” odszkodowanie za nieszczęśliwe zdarzenie, zgłaszając jego wystąpienie chwilę po podpisaniu umowy ubezpieczeniowej, już podczas pobytu na wakacjach.

Czy można mieć kilka polis na jeden wyjazd?

Wykupienie więcej niż jednej polisy na podróż jest możliwe, ale nie zawsze musi być potrzebne. Dodatkowe zabezpieczenie w formie ubezpieczenia turystycznego zalecane jest dla osób, które posiadają już ważną polisę, na przykład z biura podróży lub od przewoźnika. W takiej sytuacji, aby zapewnić sobie kompleksową ochronę w trakcie wyjazdu, warto wykupić dodatkowe ubezpieczenie bezpośrednio u ubezpieczyciela.

Czym kierować się przy wyborze ubezpieczenia?

Przy wyborze odpowiedniej polisy liczy się przede wszystkim cena i zakres ochrony. Choć ten pierwszy element jest istotny, warto jednak zadbać o to, by gwarantowane sumy ubezpieczenia były odpowiednio wysokie, dostosowane do docelowego miejsca wyjazdu i na pewno dawały nam możliwość bezpłatnego leczenia. Trzeba pamiętać, że czasami drobna , praktycznie nieodczuwalna dla naszego portfela dopłata znacznie zwiększa zakres ochrony, co zmniejsza ryzyko ponoszenie często ogromnych kosztów będących wynikiem ewentualnych konsekwencji wypadków czy chorób.

Czy ubezpieczenie z biura podróży wystarczy?

Ubezpieczenie zawarte w cenie imprezy turystycznej wykupionej w jednym z biur podróży może nie wystarczyć. Takie polisy cechują się niską sumą gwarantowaną kosztów leczenia, co bywa bardzo problematyczne w razie nagłego zachorowania.

Ile kosztuje ubezpieczenie w biurze podróży?

To zależy od konkretnego biura podróży i jego aktualnej oferty. Ubezpieczenie oferowane przez biuro podróży może kosztować od kilku do nawet kilkudziesięciu złotych za jeden dzień objęcia ochroną ubezpieczeniową.

Gdzie najlepiej wykupić ubezpieczenie podróżne?

Ubezpieczenie podróżne najlepiej wykupić online – w przejrzystym i prostym w obsłudze kalkulatorze ubezpieczeń turystycznych. Nie zajmie to więcej niż kilka minut, a może oszczędzić wielu nerwów i niepotrzebnego stresu!

Czy warto wykupić ubezpieczenie na wakacje?

Zdecydowanie tak. Każda osoba objęta ochroną ubezpieczeniową nie musi martwić się, że wysokie rachunki z tytułu kosztów leczenia poza granicami Polski będzie musiała ponieść z własnej kieszeni – opłaci je ubezpieczyciel. To w zasadzie jedyny sposób, aby w razie nagłego zachorowania lub innych nieszczęśliwych zdarzeń czuć się bezpiecznie pod kątem finansowym.